Crollo dei tassi di inflazione globali: guardate alla Cina

Da anni ci preoccupiamo di un eventuale brusco rallentamento dell’economia cinese e dei suoi effetti sui Paesi e sulle aziende che negli ultimi dieci anni hanno fatto affidamento sul vigore economico della Cina. Si tratta degli esportatori di materie prime, di alcuni Paesi emergenti e in particolare dei Paesi emergenti esportatori di materie prime (si veda ad esempio Se il modello economico cinese cambia e la crescita rallenta, chi ci rimette?). I deboli dati commerciali pubblicati nel weekend e gli indicatori contrastanti su aumento dei prestiti e riserve in valuta estera resi noti stamattina non hanno contribuito ad alleviare questi timori.

Tuttavia, il principale effetto del rallentamento cinese sul resto del mondo potrebbe essere il crollo diffuso dei tassi di inflazione a cui stiamo assistendo. Solo pochi anni fa la maggior parte degli esperti di strategie di investimento sosteneva che un mercato cinese surriscaldato, caratterizzato da un aumento vertiginoso dei salari e dal rafforzamento del renminbi avrebbe esportato l’inflazione nel resto del mondo. Queste previsioni si sono rivelate del tutto errate e sembra invece che la Cina stia esportando una considerevole deflazione, oltre agli effetti del rallentamento dell’economia cinese sui prezzi delle commodity.

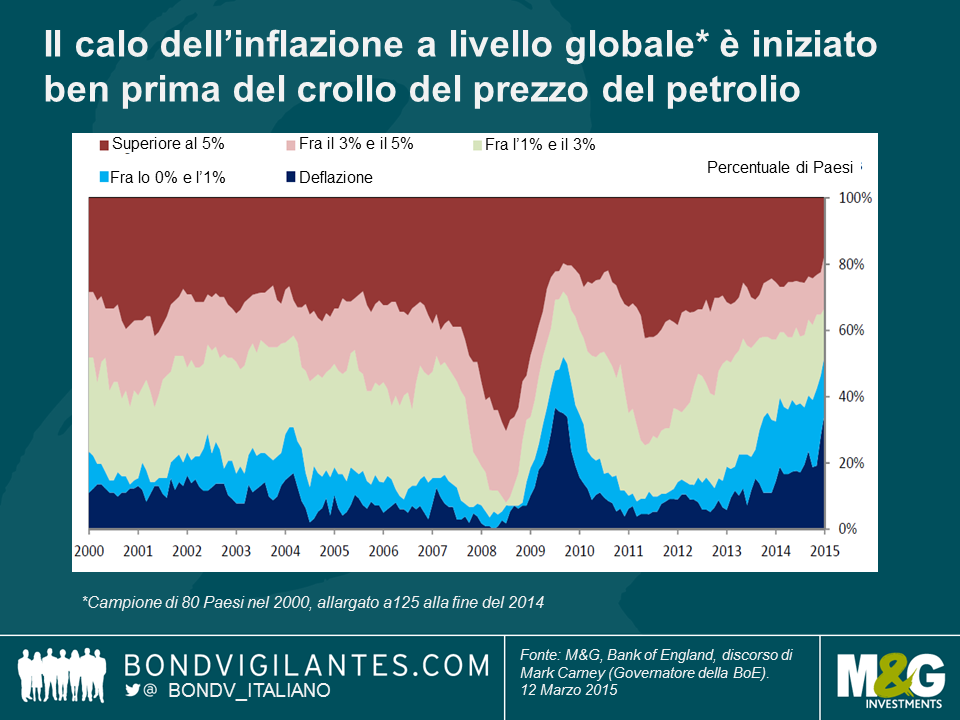

Prima di concentrarci sulla Cina, va detto che, come tutti sanno, i tassi di inflazione globali sono crollati. Questo processo ha subito un’accelerazione dopo il tracollo dei prezzi delle commodity della scorsa estate, ma i tassi di inflazione erano in calo già da tempo, come mostra il grafico che accompagnava il discorso del mese scorso di Mark Carney, governatore della Bank of England (vedi grafico seguente).

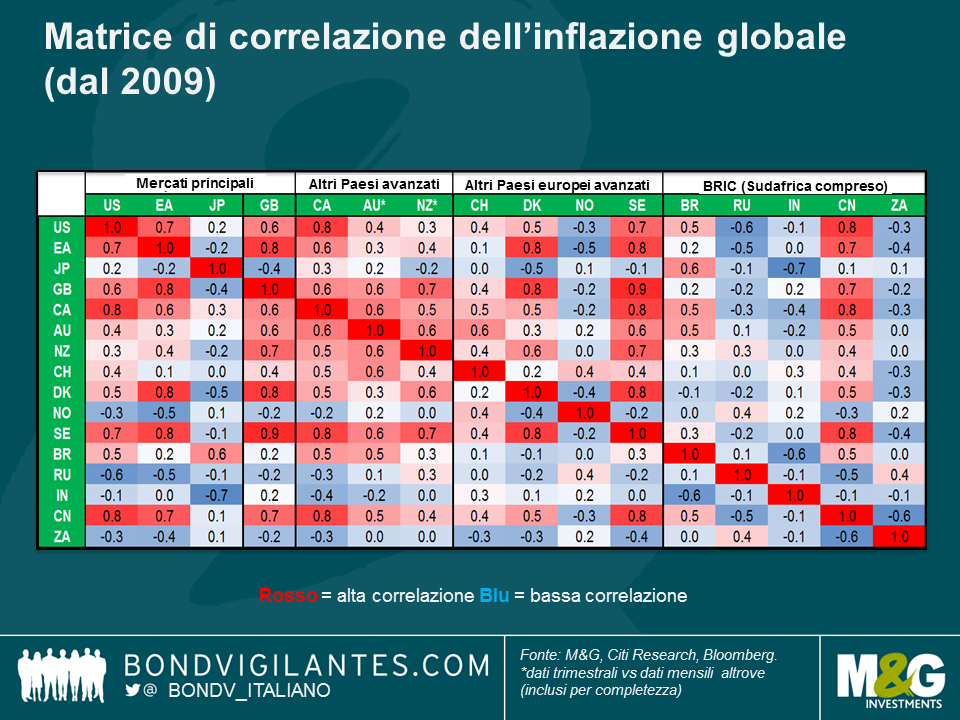

Un secondo aspetto da tenere presente è la sincronia con cui i tassi di interesse sono crollati. A causa della globalizzazione e dell’interconnessione economica che ne deriva, i fattori interni rivestono un ruolo sempre più marginale nella determinazione dei tassi di inflazione nazionali (per saperne di più si veda l’appendice al discorso di Carney, link al paragrafo precedente). D’altra parte, il calo dei tassi di inflazione non si limita all’Eurozona e ai mercati sviluppati: il tasso di inflazione cinese è fortemente correlato a quelli di tutti i principali Paesi mondiali esclusi BRICS e Giappone. Tuttavia, la mancanza di correlazione di BRICS e Giappone con qualunque altro Stato è dovuta probabilmente all’estrema volatilità delle loro valute. Jamie Searle e il team di Citi Research hanno analizzato il grafico che accompagnava il discorso di Carney individuando le correlazioni tra i vari Paesi e, come indicato nel grafico seguente, dal 2009 l’inflazione complessiva cinese ha avuto una correlazione di +0,8 con gli USA e +0,7 con Regno Unito ed Eurozona.

È dunque chiaro che esiste una correlazione tra il tasso di inflazione cinese e quello di altri Paesi, ma c’è anche una relazione di causalità? Il mese scorso il Primo Ministro Li Keqiang ha affermato che tale relazione non esiste, ma uno studio condotto dalla Banca dei Regolamenti Internazionali (BRI) nel 2014 suggerisce il contrario. Dallo studio, infatti, emerge che gran parte delle variazioni dei tassi di inflazione in una serie di Paesi avanzati è riconducibile a un fattore comune, ovvero il prezzo delle esportazioni cinesi, commodity escluse (pagg. 54-55).

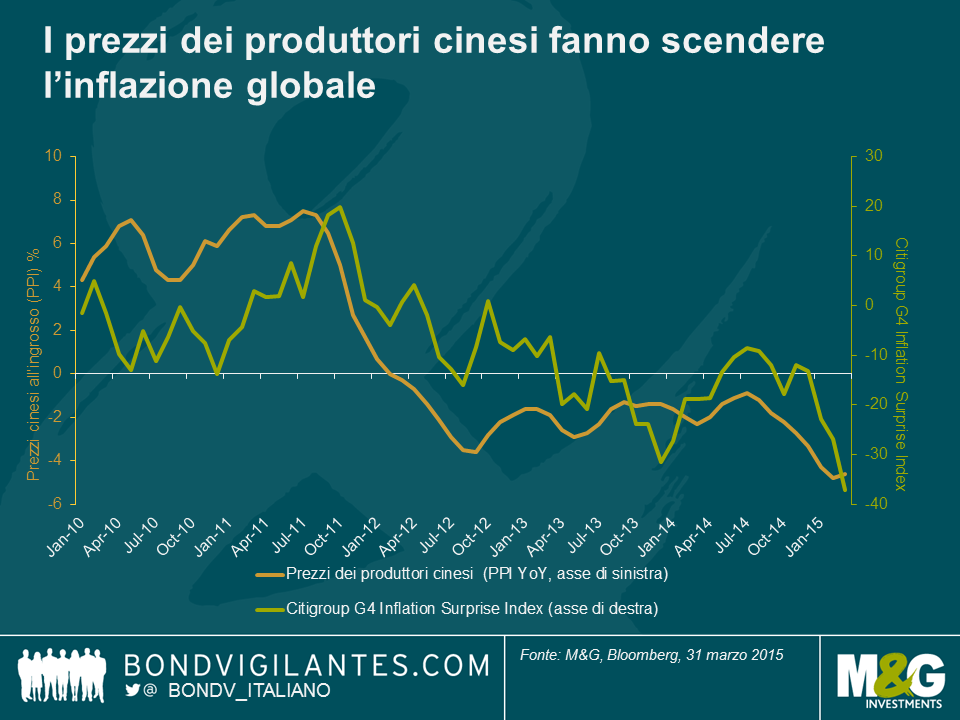

I risultati della BRI sono confermati dal grafico sottostante, che mette a confronto l’Indice annualizzato dei prezzi dei produttori (PPI) cinesi con il Citigroup Inflation Surprise Index relativo ai Paesi del G4, misura dello scostamento verso l’alto o verso il basso dei dati sull’inflazione nei principali Paesi avanzati rispetto alle previsioni iniziali. I prezzi dei produttori cinesi sono soggetti a una deflazione dilagante e tra gennaio e marzo il PPI è sceso del 4,6%, facendo segnare il 37esimo mese consecutivo in negativo (linea arancione, asse di sinistra). Al contempo, il mese scorso, il Citigroup Inflation Surprise Index è crollato al livello più basso dall’inizio della rilevazione nel 1999 (linea verde, asse di destra). Il grafico seguente indica che il PPI cinese anticipa leggermente l’Inflation Surprise Index nei Paesi avanzati; il grafico ridimensiona inoltre il nesso di causalità, se si pensa che il PPI è pubblicato annualmente e, di conseguenza, contiene anche dati vecchi di un anno, mentre il Citi Inflation Surprise Index è calcolato con frequenza mensile*.

Perché i tassi di inflazione cinesi sono così bassi? Questa tendenza si protrarrà in futuro? Le forze deflazionistiche provenienti dalla Cina derivano dalla risposta delle autorità locali alla crisi del 2008, ovvero enormi investimenti e spese per le infrastrutture. Come già discusso in questo blog, la bolla degli investimenti è diventata terribilmente inefficiente. Gli ingenti investimenti cinesi hanno causato un eccesso di offerta e di capacità produttiva, che ha favorito la disinflazione; ora però la Cina deve anche fare i conti con una domanda interna stagnante. Non si vede come questa dinamica possa essere invertita nel breve o nel medio periodo. Anzi, a fronte di una crescita debole, sembra che le autorità cinesi ricorreranno nuovamente agli investimenti infrastrutturali, cosa che difficilmente sarà di aiuto. Inoltre, un’eventuale svalutazione della moneta cinese non farebbe che alimentare la deflazione a livello globale.

Nel lungo periodo la Cina deve stimolare la domanda al consumo, ma lo si dice da anni e un cambio del modello economico si sta rivelando molto difficoltoso. E non è solo la Cina ad avere bisogno di una nuova politica – i Paesi avanzati devono adottare l’approccio inverso, ovvero più investimenti infrastrutturali e una riduzione dei consumi, ma anche in questo caso il cambiamento appare molto difficile. Sono questi, in breve, i problemi alla base dei costanti squilibri a livello globale, che si sono attenuati ma non sono affatto risolti.

* Il Citi Inflation Surprise Index relativo ai Paesi del G4 è una misura equiponderata degli shock relativi a CPI complessivo, PPI e salari negli USA, nell’Eurozona, nel Regno Unito e in Giappone. Curiosamente, Citi ha scoperto che i bassi prezzi delle commodity si sono rivelati un fattore importante per prevedere le sorprese in materia di inflazione, essendo i prezzi delle materie prime energetiche e agricole responsabili di oltre metà della volatilità dell’indice. Ciò dimostra che il consensus, su cui i mercati fanno grande affidamento, non è stato capace di prevedere gli effetti delle oscillazioni dei prezzi delle commodity sui tassi di inflazione complessiva.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes