Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

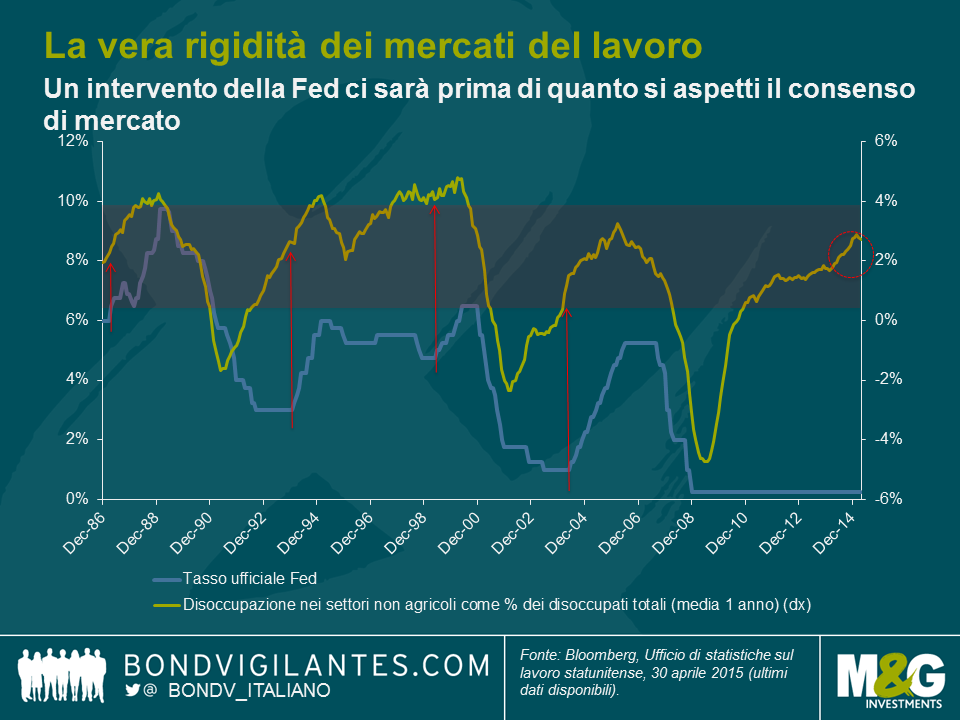

Il rapporto sulla disoccupazione statunitense di aprile ha evidenziato il prosieguo della ripresa economica. Il mercato ora ha l’abitudine di considerare qualsiasi numero di nuovi posti di lavoro creati inferiore a 200.000 come un risultato fiacco e qualsiasi cifra superiore a 300.000 come un risultato robusto per il mercato del lavoro. Se il dato è nel mezzo, la conclusione degli economisti è questa: il FOMC (Federal Open Market Committee) è attendista, la crescita economica è ragionevole, l’inflazione non è un problema e gli incrementi dei tassi d’interesse non sono imminenti.

Mi sembra una lettura poco realistica.

Man mano che il tasso di disoccupazione scende, l’economia statunitense si avvicinerà al punto in cui la bassa offerta di lavoro farà aumentare le retribuzioni. L’inflazione riceverà una spinta verso l’alto e il FOMC probabilmente avvertirà la necessità di abbandonare in parte la politica monetaria ultra-espansiva innalzando i tassi d’interesse. Nell’ipotesi teoretica estrema, se raggiungessimo la piena occupazione, non avrebbe senso concentrarsi sul numero assoluto di occupati. Per definizione, in un ambiente di piena occupazione è possibile creare pochissimi nuovi posti di lavoro, poiché non c’è forza lavoro in eccesso. Un rapporto sull’occupazione con 100.000 nuovi posti creati o anche meno, quando l’economia statunitense funziona a piena capacità, indicherebbe un ambiente economico vibrante con pressioni inflazionistiche.

Per analizzare i mercati del lavoro nella fase di avvicinamento alla piena capacità, abbiamo creato il grafico qui sotto, che mostra il numero di posti di lavoro creati come percentuale della forza lavoro in eccesso disponibile. È un tentativo di spostare l’attenzione dal dato complessivo relativo al numero di occupati alla vera rigidità dei mercati del lavoro.

Come si può vedere, i mercati del lavoro in base a questo parametro sono molto rigidi in termini storici, quindi credo che le pressioni salariali siano più forti, rispetto al consenso di mercato. C’è da aspettarsi un intervento preventivo del FOMC prima di quanto credano attualmente i mercati (i future su eurodollari a 90 giorni scontano un rialzo dei tassi in dicembre). Tracciando un grafico che include anche i tassi ufficiali storici, si nota la distanza, in questo ciclo, dalla normale risposta del FOMC ai dati del mercato del lavoro in termini di tassi d’interesse. Storicamente, quando la disoccupazione nei settori non agricoli è scesa a una quota così ridotta dei disoccupati totali (intorno al 2%), il FOMC ha avviato un ciclo di contrazione (nel 1986, 1993 e 1999).

In economia è facile concentrarsi sul numero assoluto, ma bisogna sempre guardare oltre e analizzare il dato relativo. Considerando il vigore dell’economia statunitense, non sarei sorpreso di vedere una crescita dei salari più elevata, pressioni inflazionistiche in aumento e un intervento del FOMC anche se l’occupazione nei settori non agricoli continua a comportarsi bene, in termini assoluti. A un certo punto, l’alta creazione di lavoro e i bassi tassi di disoccupazione produrranno retribuzioni più alte, e i mercati obbligazionari non la prenderanno bene.

Ben Bernanke ha dedicato non poco tempo a spiegare sul suo blog perché ritiene che i tassi d’interesse siano così bassi (argomento su cui Martin Wolf ha scritto un articolo all’inizio della settimana scorsa). Per riassumere molto brevemente e a grandi linee, i rendimenti e i tassi d’interesse nominali bassi si possono spiegare con la bassa inflazione, ma questo non spiega il motivo per cui anche i tassi d’interesse reali sono bassi. Bernanke non crede che i bassi tassi d’interesse reali derivino da una manipolazione della Fed (se le banche centrali avessero spinto deliberatamente i tassi troppo in basso, le economie sarebbero in rapido surriscaldamento, quando invece sta succedendo il contrario): piuttosto dipendono dal fatto che il mondo industrializzato in generale evidenzia una crescita fiacca, anche se probabilmente questo non ha niente a che vedere con la stagnazione strutturale, ma è più collegato agli squilibri globali.

Come gestori di fondi obbligazionari, siamo interessati a capire sia cosa determina i rendimenti dei titoli a più lunga scadenza, sia cosa influenza i tassi ufficiali delle banche centrali e i rendimenti a breve. E i tassi d’interesse a breve e a lungo termine ultimamente si stanno comportando in modo molto diverso: le aspettative di mercato riguardo al primo rialzo dei tassi negli Stati Uniti sono rimaste sostanzialmente stabili dall’inizio del 2014, eppure i rendimenti sui Treasury decennali sono crollati dal 3% di gennaio 2014 a circa l’1,6% all’inizio di quest’anno, per poi risalire al 2,2% attuale. Come spiega Bernanke, tutto parte da quello che è successo al premio alla scadenza.

I rendimenti dei Treasury a lungo termine si possono suddividere in tre componenti: l’inflazione attesa, le aspettative del corso futuro dei tassi d’interesse reali a breve termine e il premio alla scadenza, ossia l’extra rendimento che gli investitori esigono per detenere un’obbligazione a lungo termine anziché investire in una serie di emissioni a breve. Di norma ci si aspetterebbe un premio alla scadenza positivo, dato che gli investitori dovrebbero richiedere un extra rendimento per compensare il rischio legato alla detenzione di titoli a più lungo termine (ad esempio, movimenti inattesi dell’inflazione o nell’economia in senso ampio, l’incertezza riguardo al futuro corso dei tassi ufficiali). Tuttavia, il premio alla scadenza è colato a picco nel corso dell’ultimo anno e vari indicatori mostrano che è sceso addirittura in territorio negativo, nei primi mesi del 2015. Secondo il modello ACM* della Fed di New York, il rally dei Treasury nel 2014 è ascrivibile interamente al collasso del premio alla scadenza, in assenza del quale, a dicembre del 2014 il rendimento sui Treasury a 10 anni avrebbe raggiunto il livello più alto dal 2008. E se non fosse per il balzo compiuto di recente dal premio alla scadenza a partire da febbraio, i rendimenti sui Treasury non avrebbero visto un sell-off negli ultimi tre mesi, ma piuttosto un rally!

Quindi, la vera domanda è: qual è il fattore trainante del premio alla scadenza? Storicamente il più importante è stato il tasso di inflazione, insieme al rischio percepito di inflazione inattesa, e un premio alla scadenza basso oggi suggerisce che per gli investitori tale rischio è molto ridotto. Il premio alla scadenza tende ad essere anticiclico, ossia più alto nelle fasi di recessione e di volatilità macroeconomica in generale, forse perché gli investitori sono particolarmente incerti riguardo alla direzione della futura politica della Fed.

Sul fronte della domanda, è dimostrato che il premio alla scadenza crolla in coincidenza di una fuga verso la sicurezza, ad esempio in risposta al default della Russia e della crisi LTCM (Long-Term Capital Management) nel 1998 (anche se in realtà, il premio alla scadenza si è impennato bruscamente subito dopo la crisi finanziaria globale). Intanto, il programma di QE della Fed probabilmente ha ridotto il premio alla scadenza, come hanno fatto anche le modifiche normative che incoraggiano banche, intermediari, assicuratori e fondi pensione a detenere più obbligazioni.

Ma hanno avuto un ruolo anche fattori riconducibili all’offerta: il “dilemma” di Greenspan, in cui un calo del premio alla scadenza implicava un movimento analogo dei rendimenti a 10 anni nonostante la Fed spingesse i tassi a breve verso l’alto, si può spiegare in parte con l’emissione di Treasury fortemente sbilanciata a favore delle scadenze brevi, tra il 2001 e il 2006 (anche se è probabile che gli acquisti consistenti di Treasury da parte di investitori esteri (l’eccesso di risparmi) probabilmente abbiano contribuito ad abbassare il premio alla scadenza, e di sicuro ha contribuito la prevedibilità della politica della Fed, che ha innalzato i tassi dello 0,25% in 17 riunioni consecutive).

A lasciare perplesso Bernanke, insieme a molti investitori, è stato il collasso del premio alla scadenza nel corso del 2014, in un momento in cui i dati riflettevano un’economia statunitense robusta, gli acquisti nell’ambito del QE erano in diminuzione e la situazione in termini di incertezza e avversione al rischio non mostrava cambiamenti rilevanti. Una delle due spiegazioni possibili è che gli effetti della debolezza economica al di fuori degli Stati Uniti e della conseguente attività delle banche centrali oltreoceano si siano riversati sui Treasury. Anche i prezzi petroliferi sono crollati bruscamente più o meno nello stesso periodo del premio alla scadenza, ma Bernanke non considera “del tutto soddisfacente” nessuna di queste due ipotesi (ossia, le considera entrambe del tutto insoddisfacenti).

Al contrario, personalmente credo che la dinamica all’estero sia stata un fattore chiave del collasso del premio alla scadenza negli Stati Uniti.

Innanzitutto, in base al grafico di seguito, nell’ultimo trimestre di un secolo i rendimenti più alti negli Stati Uniti, rispetto a quelli di Germania e Regno Unito, sembrano provocare una riduzione del premio alla scadenza statunitense, e viceversa. Una spiegazione di questo fenomeno è che i rendimenti più elevati sui titoli statunitensi a lunga, dovuti alle aspettative di tassi sui Fed fund più alti (forse per via del vigore relativo dell’economia americana), incoraggiano gli afflussi di capitali esteri nei Treasury e tali flussi spingono verso il basso il premio alla scadenza statunitense. I rendimenti più bassi negli Stati Uniti hanno l’effetto opposto.

Questa spiegazione trova conferma se si considera la correlazione ragionevolmente stretta fra il premio alla scadenza statunitense e il tasso di cambio EUR/USD a partire dal 2009, illustrata nel grafico in basso. È un aspetto collegato al punto citato sopra, dato che i differenziali di rendimento delle obbligazioni a breve scadenza tendono a incidere in misura significativa sui movimenti dei cambi, ma suggerisce che le sorti divergenti dell’economia e le azioni divergenti della Fed e della BCE hanno avuto un impatto molto rilevante sul premio alla scadenza relativo ai Treasury decennali.

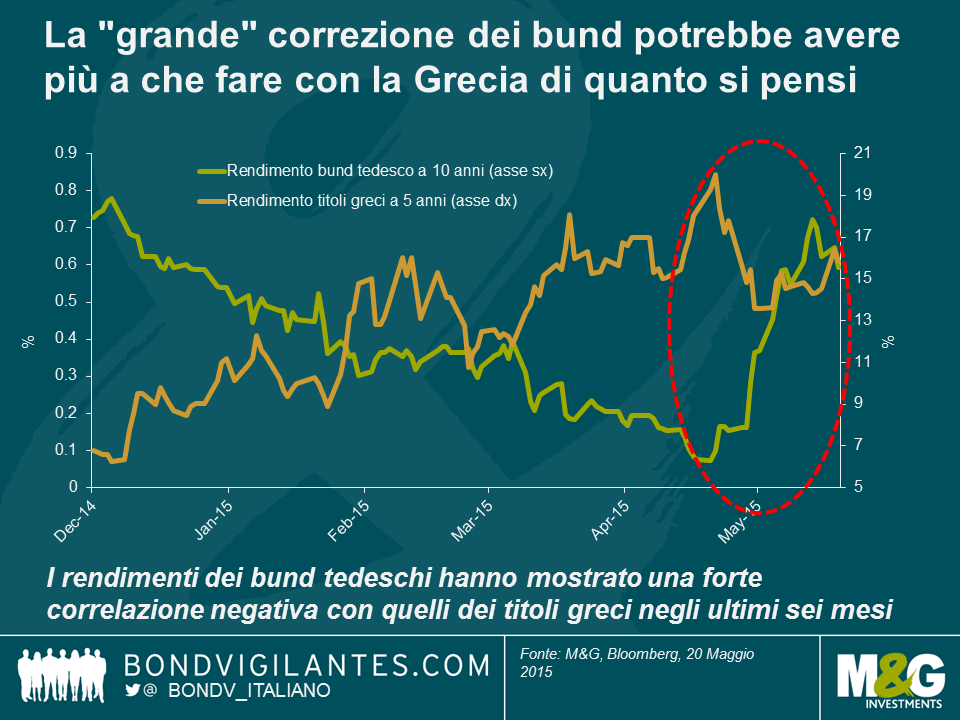

Concentrandoci solo sugli ultimi mesi, l’ondata di vendite che ha investito le obbligazioni globali ha colto di sorpresa molti osservatori, alla luce dei dati economici costantemente deludenti negli Stati Uniti. Come già accennato, questa correzione si può spiegare interamente con il recente rialzo del premio alla scadenza. Di nuovo, a mio avviso l’Europa probabilmente ha svolto un ruolo cruciale. I titoli di Stato europei avevano già beneficiato di un rally nel corso del 2014, in scia alla debolezza sostenuta dei dati economici dell’Eurozona e alle aspettative di QE da parte della BCE, che successivamente si sono realizzate. Tuttavia, l’esplosione del caso Grecia in ottobre, e in particolare a partire da dicembre, sembra aver generato una fuga di notevoli proporzioni verso la sicurezza dei titoli governativi dei Paesi più solidi dell’Eurozona, come suggerisce la forte correlazione negativa tra i rendimenti dei bund e quelli dei titoli greci.

Cosa implica tutto questo? La conclusione principale è che ci sono diversi fattori in grado di spingere il premio alla scadenza statunitense verso l’alto o verso il basso, e vari studi condotti in precedenza hanno evidenziato la correlazione fra i premi alla scadenza nei diversi mercati, ma l’Europa e la BCE di recente hanno svolto un ruolo molto rilevante. Proprio come le misure di politica monetaria eccezionali negli Stati Uniti fino all’anno scorso sono state esportate all’estero (soprattutto nei mercati emergenti), l’allentamento della politica monetaria della BCE (e, in misura minore, della Banca del Giappone) attualmente viene importato negli Stati Uniti.

Per gli investitori, l’implicazione è che i rendimenti dei titoli statunitensi a più lunga scadenza, almeno di recente, sono stati poco influenzati da fattori specifici degli Stati Uniti. Il comportamento dei rendimenti obbligazionari nell’Eurozona non è dipeso interamente dal QE: l’affollamento di posizioni può aver accentuato la correzione recente sui bund, ma probabilmente negli ultimi sei mesi, la Grecia è stata un fattore più rilevante di quanto credano in molti, ai fini dei premi alla scadenza globali. Per la Fed, l’implicazione è che gli Stati Uniti sono tutt’altro che in completo controllo della propria politica monetaria, tenendo presente che la politica monetaria non comprende solo i tassi d’interesse a breve termine (determinati dal tasso sui Fed fund), ma anche quelli a lunga (Matt ha scritto un post su un eccellente lavoro della BIR al riguardo nel 2013). Se i fattori globali stanno trascinando troppo in basso i tassi d’interesse a lunga statunitensi, generando uno stimolo eccessivo sull’economia (le cui conseguenze più ovvie affiorano nel mercato immobiliare), allora la Fed deve intervenire. Una possibilità è cominciare a parlare di un rialzo dei tassi a lungo termine e, a quanto pare, Janet Yellen ha tentato di fare esattamente questo qualche settimana fa (nel verbale dell’ultima riunione del FOMC si fa cenno anche al premio alla scadenza). Oppure, se questo non funziona, come è probabile che accada se il premio alla scadenza effettivamente dipende da fattori globali, forse dovrà aumentare i tassi a breve in modo più aggressivo di quanto sarebbe altrimenti necessario. In alternativa, se i dati sull’economia americana migliorano e la vera finalità è architettare un balzo del premio alla scadenza, allora la Fed può accennare all’intenzione di rivendere i titoli statunitensi accumulati, un argomento affrontato di recente da Richard su questo blog.

*Il premio alla scadenza non è osservabile direttamente e ci sono molteplici definizioni e modelli che tentano di descriverlo e illustrarlo. Il modello Kim- Wright, anche questo ampiamente utilizzato, fornisce risultati sostanzialmente simili a quelli del modello ACM, mentre la BIR adotta un modello che riflette un livello nettamente inferiore del -2% a inizio 2015, nonostante una tendenza generale simile.

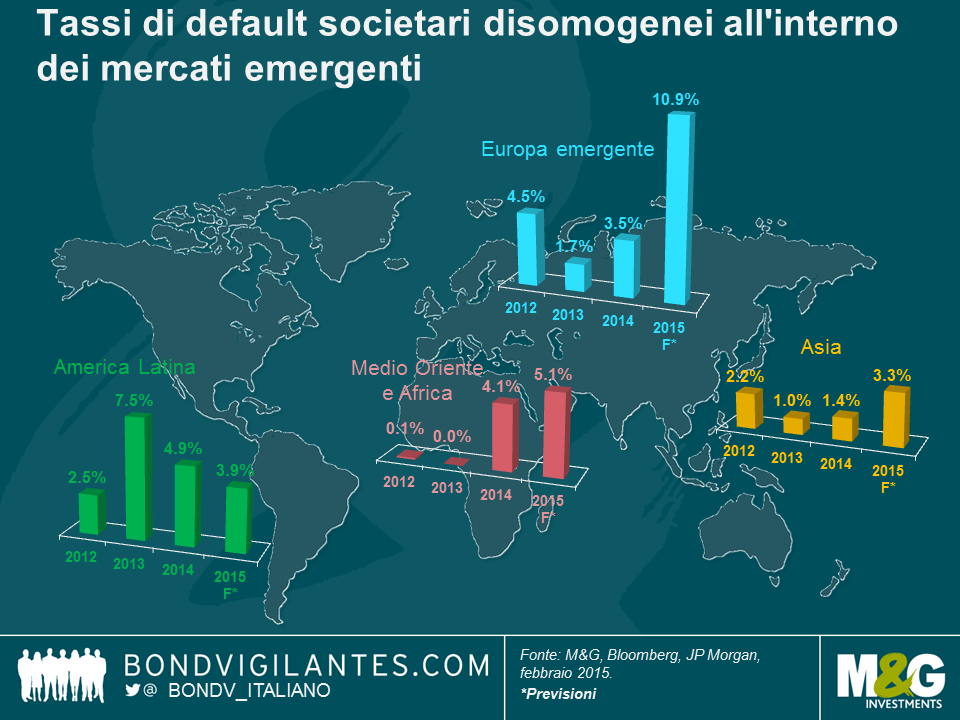

Oltre a generare grande preoccupazione, la notevole espansione dell’universo delle obbligazioni societarie dei mercati emergenti negli ultimi dieci anni ha prodotto anche dei benefici, uno dei quali è la diversificazione degli emittenti. Con un valore di 1,6 trilioni di dollari, questa asset class ora supera per dimensioni il mercato high yield statunitense e offre un’ampia gamma di Paesi e settori in cui investire. Contrariamente a quanto si potrebbe pensare leggendo le storie sulla regione assurte all’onore della cronaca nel 2015, non tutti i mercati emergenti stanno attraversando una decelerazione della crescita economica: le prospettive dell’economia indiana sono positive e l’America Centrale beneficia del rafforzamento del contesto economico negli Stati Uniti. Analogamente, diverse società di esportazione che hanno ricavi in dollari USA e costi in valuta locale, di fatto traggono vantaggio dalla debolezza delle divise nazionali rispetto al dollaro. Inoltre, la qualità del credito e il rischio di default sono disomogenei all’interno della regione, come illustra il grafico sotto. Fra i titoli societari dei mercati emergenti ci sono molte opportunità da cogliere al momento.

È interessante notare che le inadempienze societarie nella regione emergente sono state storicamente in linea con quelle del mercato high yield statunitense e seguono cicli economici simili. Dall’inizio di quest’anno, sono stati almeno sette i default di emittenti societari emergenti. Nello stesso periodo, in ambito obbligazionario sono risultati inadempienti 20 emittenti statunitensi e 7 europei e di altri mercati sviluppati.

Come è spesso il caso, la selezione per regione e per Paese ha un’importanza cruciale, per chi investe nel mondo emergente. Un altro elemento essenziale del processo d’investimento è la valutazione dell’impatto esercitato da fattori macroeconomici sull’affidabilità creditizia delle società. Ad esempio, a partire dal 2000 oltre il 42% dei default societari dell’area emergente si concentra fra Argentina, Brasile e Messico. Questi Paesi non hanno tenuto fede agli obblighi di rimborso del debito sovrano diverse volte, a riprova del fatto che quando il merito di credito di un governo si deteriora in misura significativa, è molto probabile che anche gli emittenti societari si troveranno in difficoltà. In generale, un default sovrano effettivo (o probabile) o un netto deterioramento delle condizioni economiche con ogni probabilità implica che diversi emittenti societari (i) tenteranno di ristrutturare il debito in modo opportunistico, come Ferrexpo, produttore ucraino di pellet di minerale di ferro che, nel febbraio del 2015, ha lanciato un’offerta di scambio di obbligazioni al 2016 per 500 milioni di dollari con nuove condizioni; oppure (ii) andranno letteralmente a gambe all’aria, a causa di un ambiente economico insostenibile (come è capitato molte volte in passato nell’ambiente societario argentino).

Talvolta c’è una linea molto sottile fra debito sovrano e societario. Il Kazakistan è un buon esempio, al riguardo. Sebbene il Paese non abbia mai fatto default sul debito sovrano, nel 2010 la ristrutturazione del debito da 16,6 miliardi di dollari USA della banca BTA, controllata dal governo kazaco, che ha portato a una svalutazione del 70% dei rimborsi dovuti ai creditori, è stata considerata un default sovrano e ha gravemente macchiato la reputazione del Kazakistan agli occhi degli investitori.

Questi fattori non implicano che chi investe nei mercati emergenti debba usare esclusivamente un approccio top-down ed evitare i Paesi della regione con dinamiche macroeconomiche poco incoraggianti, per limitare il rischio di default societario nei portafogli. Ad esempio, le società russe attualmente si trovano in un ambiente economico molto difficile, ma i fondamentali di credito solidi e il forte orientamento all’esportazione mitigano queste condizioni economiche sfavorevoli. I crediti dei mercati emergenti possono essere coinvolti in un default anche da fattori bottom-up, non collegati allo stato di salute dell’economia locale. Ad esempio, il produttore brasiliano di zucchero ed etanolo VGO ha fatto default quest’anno a causa di fattori specifici relativi al settore e all’azienda: i prezzi dello zucchero ai minimi record hanno bruciato ingenti risorse creando una posizione di liquidità debole, da cui è derivato un rischio di rifinanziamento a breve termine insostenibile.

Nel 2015 ci sono pochi dubbi sul fatto che i tassi di default aumenteranno nell’universo societario emergente, e distinguere fra micro e macro sarà ancora più importante di quanto non sia stato nel 2014. I fondamentali si sono deteriorati e i declassamenti del merito di credito hanno superato le revisioni in positivo, nel primo trimestre dell’anno. Nonostante tutto, però, credo ancora che il debito dei mercati emergenti sia attraente. I rischi macro sono diminuiti dall’inizio dell’anno e gli alti rendimenti disponibili sul mercato offrono agli investitori l’opportunità di ottenere guadagni dignitosi.

Nelle ultime settimane abbiamo assistito ad un riprezzamento rapido e tempestivo della curva dei bund. Questo sviluppo mette ancora una volta in luce il rischio corso dagli investitori quando i rendimenti iniziano a salire. Tutti i principali mercati obbligazionari europei ne sono stati in qualche misura toccati. Tuttavia un segmento del mercato dei bond ha dato prova di grande robustezza: quello dei titoli a tasso variabile (noti anche come FRN).

Abbiamo già sottolineato in che modo questi strumenti dispongano di caratteristiche potenzialmente utili in un contesto di rendimenti in crescita, più specificamente di una sensibilità molto ridotta alle oscillazioni dei mercati dei titoli governativi. Per dirla in altro modo, la detenzione di bond con una duration minima o pari a zero è stata sicuramente un elemento positivo nelle ultime settimane.

Possiamo vederlo in pratica guardando alle due obbligazioni di recente emesse dall’impresa svizzera di telefonia mobile Salt (in precedenza nota come Orange Switzerland). La compagnia ha rifinanziato il proprio debito in aprile, emettendo quattro obbligazioni diverse. Le due obbligazioni che ci interessano in questo caso sono identiche per molti aspetti: entrambe sono denominate in euro, entrambe sono strumenti senior garantiti, entrambe hanno la stessa data di scadenza. Ma esiste una differenza sostanziale tra le due: una ha una cedola fissa di 3,875%, l’altra una cedola variabile che viene adeguata trimestralmente al tasso EURIBOR tre mesi prevalente, oltre a un margine fisso del 3,75%.

Entrambi gli strumenti corrono lo stesso rischio di credito (il rischio che Salt sia inadempiente rispetto alle obbligazioni sul proprio debito), ma lo spostamento da una cedola a tasso fisso a una cedola a tasso variabile modifica drasticamente la sensibilità del bond alle oscillazioni nel mercato più ampio dei titoli di Stato (ovvero la cifra relativa alla duration nella tabella sovrastante, che va da quasi sei anni a quasi zero). L’impatto di questa piccola ma importante differenza può essere notato nell’andamento relativo del prezzo delle obbligazioni nel mese successivo alla loro emissione.

Come possiamo vedere, l’obbligazione a tasso variabile è di fatto stata immune all’oscillazione del mercato del bund e anzi, ha registrato un incremento di circa l’1%. In contrasto le obbligazioni a tasso fisso ne hanno risentito e registrato una perdita di capitale del 2%. Questa differenza di sensibilità ai tassi di interesse si è tradotta in un differenziale relativo del 3% di rendimento sul capitale nel giro di appena qualche settimana.

Possiamo quindi notare come nelle ultime settimane le obbligazioni a tasso variabile emesse dalle imprese si siano rivelate veramente efficaci.

Per completezza informativa va evidenziato che M&G detiene obbligazioni emesse da Salt.

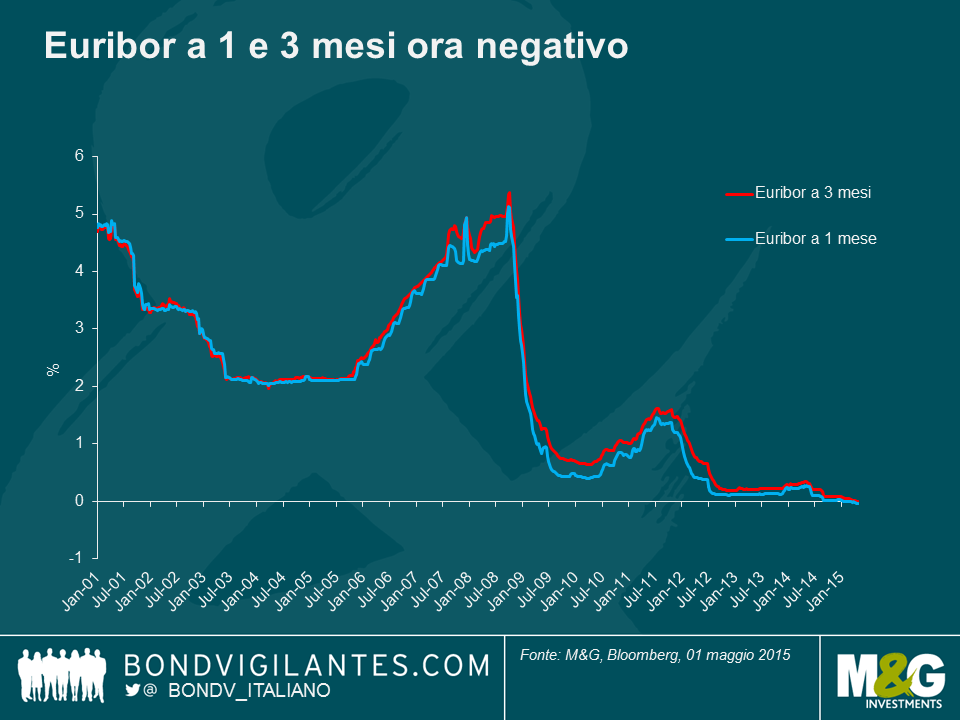

I tassi d’interesse negativi si sono diffusi sempre di più in Europa, a causa delle misure di politica monetaria espansiva delle banche centrali, alcune delle quali hanno adottato tassi base negativi (Svizzera e Svezia). Due settimane fa, l’Euribor a 3 mesi (il tasso di riferimento per la maggioranza dei titoli garantiti da asset, o ABS, paneuropei) ha seguito in territorio negativo l’Euribor a 1 mese (sostanzialmente la riserva di gran parte delle transazioni ABS auto europee). Laddove il tasso di riferimento è diventato negativo, i detentori di titoli possono aspettarsi di ricevere l’importo netto (nel senso che la cedola positiva bilancia il tasso di riferimento negativo).

Chi ha redatto la documentazione per la cartolarizzazione dei crediti non aveva contemplato l’ipotesi di tassi d’interesse negativi. Nei mercati il presupposto è che i pagamenti di interessi ai detentori dei titoli troveranno un limite minimo allo 0%, teoria di cui abbiamo visto una prima conferma quando gli emittenti di due operazioni in Spagna hanno diffuso un avviso agli investitori dichiarando che avrebbero applicato una cedola dello 0%, anziché la cedola negativa che sarebbe risultata in base all’Euribor. Inoltre, Moody’s ha condotto un sondaggio tra gli esperti di legge in gran parte dei Paesi europei, giungendo alla conclusione che l’opinione condivisa, per quanto riguarda gli interessi sui titoli, è che esiste un limite minimo reale o effettivo, in quanto non può esistere un’obbligazione di pagamento per i detentori a favore dell’emittente, come implicherebbe un tasso d’interesse negativo su tali strumenti.

Al contrario, per le obbligazioni monetarie accessorie (swap, banche, ecc.) di solito non è previsto un limite a zero. Ad esempio, in un contratto swap di tipo “fixed to floating” (uno strumento derivato che consente alle parti coinvolte di scambiarsi flussi monetari a tasso fisso e variabile), l’emittente pagherebbe gli importi a tasso fisso ricevuti dal pool di collaterale e riceverebbe gli importi a tasso variabile dal fornitore dello swap (successivamente trasferiti ai detentori dei titoli). Se l’Euribor a 3 mesi più lo spread diventa negativo, l’emittente può trovarsi a pagare anche la componente variabile dello swap (che in genere non ha un “floor” minimo). Passando agli swap valutari che prevedono pagamenti a debito in euro contro asset denominati in valute diverse dall’euro, si potrebbero riscontrare passività analoghe per la società veicolo emittente.

Questo disallineamento introduce un carry negativo per cui si creano maggiori disparità nei flussi di cassa dell’emittente, rispetto a prima che si creasse la situazione di tassi negativi. Dato che le obbligazioni monetarie accessorie rappresentano costi di tipo “senior” nella cascata di pagamenti di una società veicolo (le classi senior hanno priorità sulla liquidità che la società veicolo riceve, mentre quelle di rango inferiore cominciano a ricevere rimborsi solo dopo che le prime sono state soddisfatte), ne consegue una riduzione dei flussi di cassa disponibili per i detentori di titoli subordinati o, nella migliore delle ipotesi, una riduzione dell’extra spread che altrimenti spetterebbe all’originator.

Nel complesso, per le transazioni preesistenti con scarso extra spread e/o miglioramento del credito, l’impatto negativo può essere notevole, in quanto l’Euribor finisce sempre più in territorio negativo, se l’emittente non ha modo di recuperare il deficit nei flussi di cassa.

Per gran parte delle operazioni ABS del 2015, nella documentazione di offerta sono state inserite formule per stabilire una soglia minima per il tasso d’interesse allo 0%, o per l’indice di riferimento a un tasso prestabilito.

I rendimenti dei titoli governativi sono estremamente bassi in tutto il mondo. Il fenomeno altamente insolito dei tassi obbligazionari negativi, persino sui titoli emessi da governi ancora alle prese con la crisi del debito, ormai non fa più notizia. Inoltre, gli investitori stanno cercando di proteggersi dal massacro che abbiamo visto nelle ultime settimane sui mercati obbligazionari (ad esempio, il titolo tedesco “esente da rischio” al 2,5% con scadenza 2046 perde il 19% dal picco di prezzo registrato il 20 aprile). Il tanto citato rendimento sui bund a 10 anni è risalito da un minimo dello 0,075% toccato il 20 aprile allo 0,56% alla fine della settimana scorsa, ma se lo inquadriamo nel contesto, questo movimento ha solo riportato i rendimenti sui bund decennali al livello di inizio 2015.

Ma allora, su cosa dovrebbe puntare chi investe nel reddito fisso, soprattutto dopo le oscillazioni dei rendimenti viste nelle ultime settimane? Dovrebbero restare fedeli ai titoli governativi e godersi la percezione di sicurezza che deriva dal possedere asset esenti da rischio, oppure essere disponibili ad accettare livelli di rischio più alti e rincorrere i guadagni maggiori disponibili nei mercati delle obbligazioni societarie investment grade e high yield? Forse però la vera domanda da farsi è: quali risvolti negativi può comportare il possesso di obbligazioni?

Ovviamente non è solo questione di perseguire la massima redditività ottenibile da un investimento: un’altra considerazione importante è la volatilità che un investitore è disposto a tollerare nel tentativo di guadagnare di più.

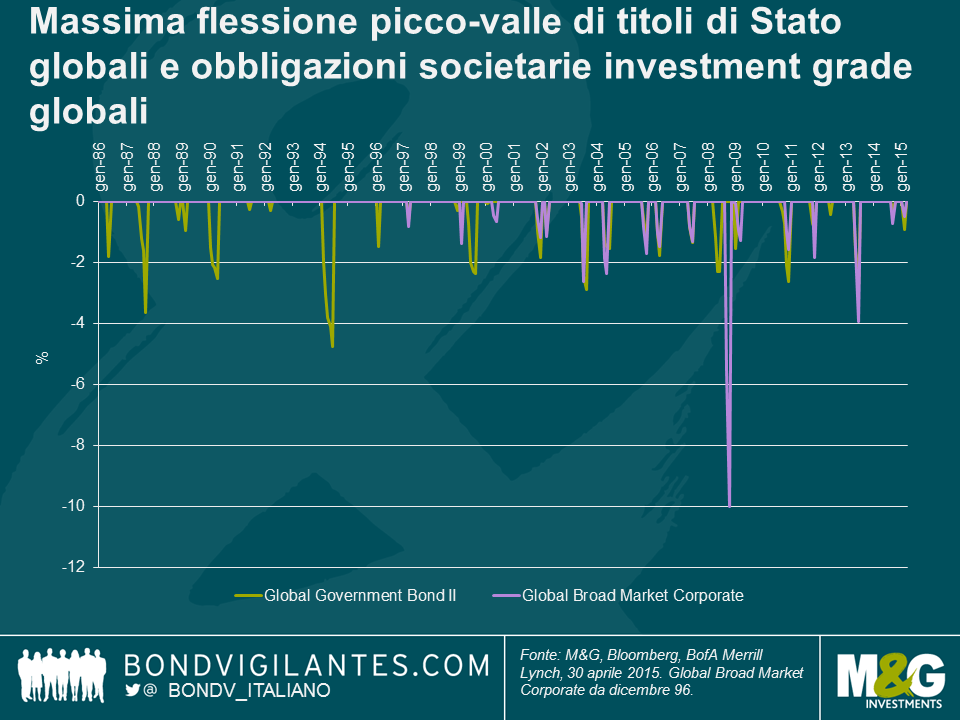

Il grafico qui sotto mette a confronto i cosiddetti “drawdown” (ossia i movimenti picco-valle) dei titoli di stato globali e delle obbligazioni societarie investment grade globali, a partire dalle rispettive date di lancio (il 1986 per l’indice dei titoli governativi e il 1996 per i societari investment grade globali), ed è basato sui dati di rendimento totale mensile.

Dal 1986, sono tre gli anni solari in cui gli investitori in obbligazioni governative hanno subito perdite, la cui entità è riportata di seguito: -3,1% (1994), -0,8% (1999) e -0,4% (2013). Il motivo per cui i rendimenti totali sono stati raramente negativi è da ricercare nel fatto che gli investitori ricevevano cedole relativamente alte e avevano quindi un cuscinetto di reddito consistente per attutire eventuali perdite di valore del capitale. In questi giorni, i rendimenti totali sui mercati dei titoli di Stato saranno in larga misura una funzione delle oscillazioni del capitale, con il reddito che aiuta ben poco in un mercato “orso” per le obbligazioni governative. È interessante notare che l’anno successivo a un anno di ritorni negativi è stato storicamente un momento favoloso per detenere titoli di Stato globali, con l’asset class protagonista di un rendimento totale del 16,9% nel 1995, dell’8,1% nel 2000 e dell’8,4% nel 2014.

L’esperienza di chi investe in titoli governativi e societari investment grade in genere è relativamente priva di scossoni, anche se molti ricorderanno la grande correzione di mercato del 1994. Nonostante l’ondata di vendite sui titoli di Stato in quell’anno, gli investitori subirono una flessione picco-valle di circa il 5%. Un fenomeno di questa portata sui mercati delle obbligazioni governative si è verificato solo una volta negli ultimi 29 anni. Il “drawdown” massimo per anno solare è stato in media di solo l’1,5% dal 1986 a oggi. Di conseguenza, i titoli di Stato godono di una posizione unica nei portafogli di tanti investitori, in quanto sono percepiti come sicuri, si sono dimostrati liquidi e hanno consentito a molti investitori di dormire sonni tranquilli.

Le obbligazioni societarie investment grade sono apparse storicamente come una buona alternativa a quelle governative, con caratteristiche di rischio e rendimento simili. Questi strumenti sono più strettamente correlati ai titoli di Stato, ma presentano un profilo di rischio tassi d’interesse minore. Inoltre, il tasso di inadempimento sulle obbligazioni societarie investment grade è stato storicamente molto basso. Dal 1970, è stato dell’1,1% il tasso di dafault cumulativo a 5 anni sulle emissioni societarie non finanziarie investment grade in dollari USA. Considerando lo scenario macroeconomico globale, continuiamo a credere che le obbligazioni societarie investment grade offrano un buon valore relativo, in confronto ai titoli governativi, tenendo anche conto del fatto che, nel mercato delle emissioni societarie, gli investitori sono adeguatamente remunerati per a) il rischio di default e b) il rischio di liquidità.

Dal 1997, la flessione picco-valle più ampia è stata del 10% nel 2008, e non ha certo aiutato la ponderazione storicamente molto elevata dei finanziari, quando il settore bancario mondiale è entrato in una crisi profonda. Dal 1997, la perdita massima dai picchi di prezzo è stata in media dell’1,9%, con un rendimento annualizzato del 7,7%. Nello stesso periodo, i titoli governativi hanno generato un rendimento annualizzato del 7,0%.

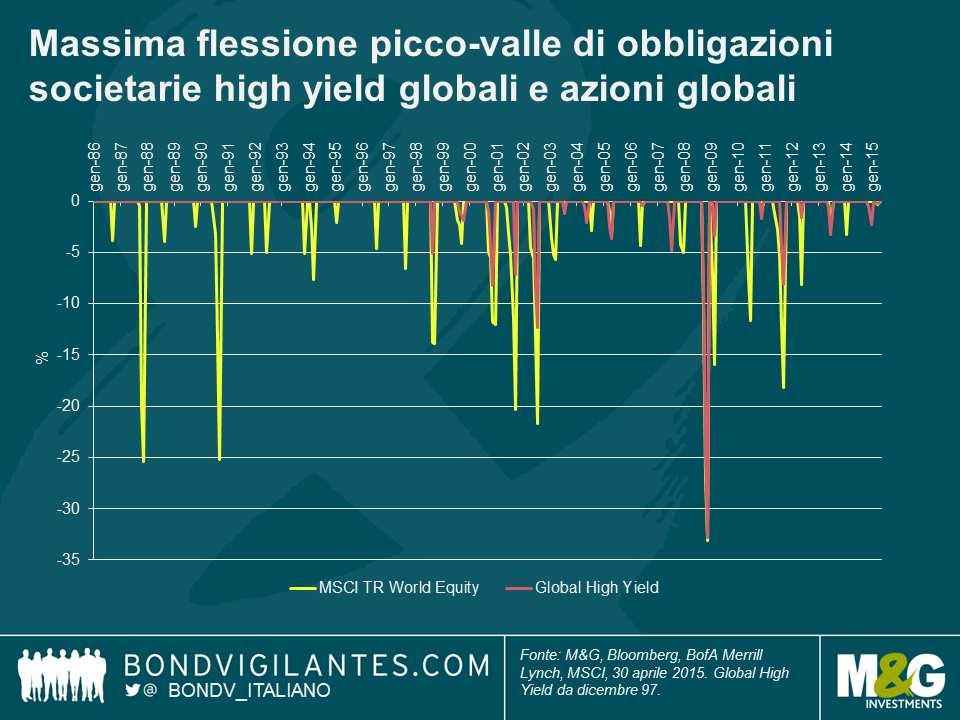

Osservando i cali dai massimi più pesanti per anno solare, si vede subito che gli investitori in titoli societari high yield hanno subito una volatilità maggiore di chi ha puntato su asset class a reddito fisso più difensive. A partire dal 1998, ci sono state almeno sei occasioni in cui la maggiore flessione dai picchi nell’high yield ha superato il 5%, con un “drawdown” massimo annuo pari in media al 5,6%.

Nell’arco degli ultimi 29 anni, il declino picco-valle annuo più ampio nel mercato azionario globale è stato in media del 9,4%. A tale riguardo, le obbligazioni societarie high yield presentano una maggiore correlazione con l’azionario che non con i mercati obbligazionari tradizionali. Questo perché le obbligazioni ad alto rendimento e le azioni tendono a rispondere in maniera analoga agli sviluppi macroeconomici, il che può dare luogo a profili di rendimento simili nell’arco di un intero ciclo di mercato. Le azioni ovviamente sono una classe di attivi diversa rispetto alle obbligazioni societarie high yield, ma per un investitore obbligazionario, i titoli azionari possono apparire come titoli perpetui, caratterizzati quindi da una quantità enorme di duration degli spread creditizi. Inoltre, contrariamente alle obbligazioni, un’azione in genere offre al relativo detentore una garanzia scarsa o nulla sulla base patrimoniale della società emittente. I titoli ad alto rendimento tendono ad essere meno volatili delle azioni, poiché la componente a reddito fisso del rendimento totale aggiunge stabilità e il potenziale di apprezzamento del capitale implica la possibilità che le obbligazioni societarie high yield offrano rendimenti totali simili a quelli delle azioni (se non migliori) nel lungo periodo.

Tuttavia, nelle fasi di avversione al rischio di mercato, i titoli ad alto rendimento in genere risultano sottoperformanti rispetto al settore obbligazionario in senso ampio. Nel 2008, nel mezzo di una tempesta di vendite forzate, gli investitori in obbligazioni societarie high yield globali hanno visto una flessione del 33% del valore dei titoli detenuti. L’high yield è andato male anche perché quelle società fortemente indebitate presentavano un rischio di credito molto più elevato degli emittenti investment grade (dal 1970, il tasso di dafault cumulativo a 5 anni sulle emissioni societarie non finanziarie di categoria high yield in dollari USA è stato del 20,5%) e, nel quarto trimestre del 2008, le prospettive macroeconomiche erano indiscutibilmente le peggiori di sempre. Nello stesso periodo, i titoli governativi si sono apprezzati di quasi il 5%. Ciò evidenzia un vantaggio associato ai titoli di Stato, ossia il fatto che tendono a non essere correlati agli asset più rischiosi.

Quegli investitori nell’alto rendimento che non hanno ceduto alla tentazione di vendere nei giorni bui del 2008 sono stati debitamente premiati dal mercato. Da novembre 2008 a marzo 2015, i titoli societari high yield globali hanno generato un rendimento totale del 172%, in un ambiente in cui i tassi di default nel settore high yield mondiale sono stati eccezionalmente bassi. Nell’arco dello stesso periodo, l’azionario mondiale ha reso in totale il 135%. In questo senso, le obbligazioni societarie high yield hanno mostrato un comportamento più simile a quello delle azioni che non degli asset a reddito fisso tradizionali, come i titoli di Stato.

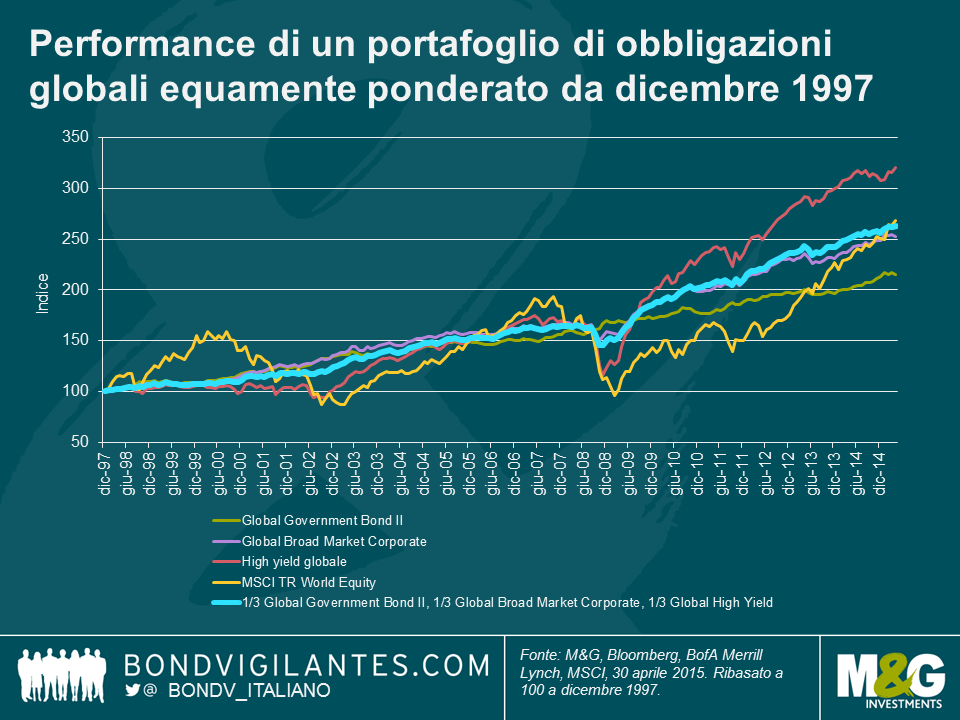

Per i curiosi, la linea blu nel grafico sotto mostra la performance di un portafoglio equamente ponderato di asset a reddito fisso globali da dicembre 1997. Questo portafoglio ha generato un rendimento annualizzato del 7,9% (simile a quello dell’azionario globale), con una volatilità pari a meno della metà rispetto a un portafoglio investito totalmente in high yield o in azioni.

Un’analisi storica è certamente interessante, ma possiamo trarne indicazioni per valutare i rendimenti potenziali futuri degli asset a reddito fisso?

È possibile (con qualche elemento di semplificazione, ad esempio considerando qualsiasi movimento dei tassi come uno shock isolato, e presupponendo rendimenti che aumentano lungo la curva nella stessa misura e assenza di variazioni in ambito valutario) tracciare un modello per tutti i movimenti dei rendimenti obbligazionari e degli spread delle obbligazioni societarie e confrontare i dati con il profilo di rendimento storico del reddito fisso. Per quanto semplicistico, è un esercizio utile a titolo indicativo, per evidenziare l’impatto che i rendimenti più bassi potrebbero avere sui rendimenti totali del reddito fisso.

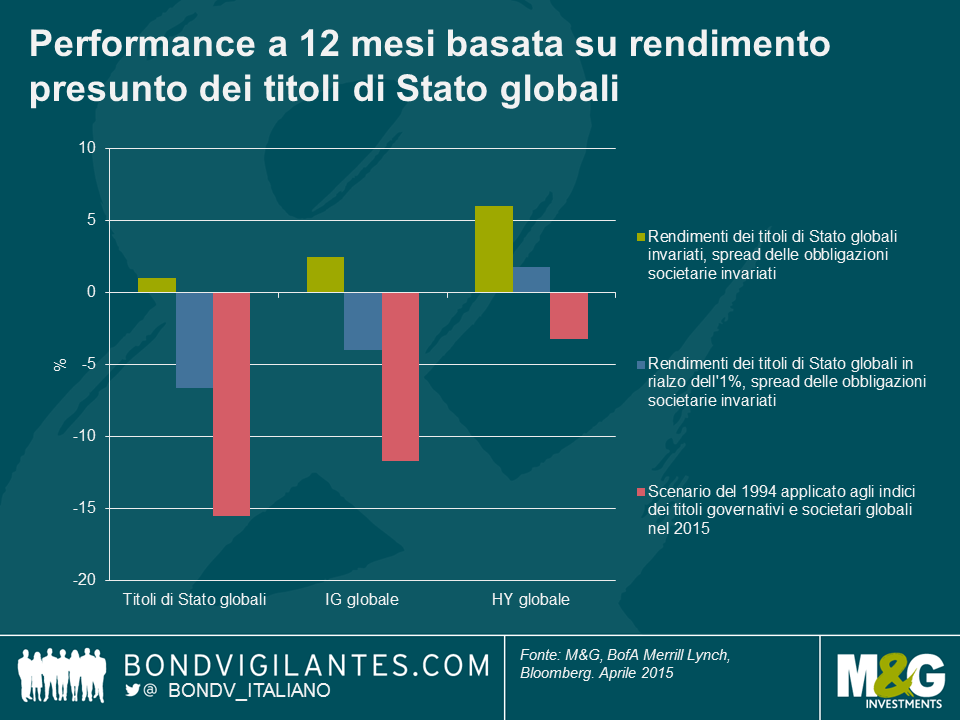

Primo, presumendo che i tassi d’interesse offerti dai titoli governativi e gli spread delle obbligazioni societarie non cambino e che gli investitori ricevano l’interesse attuale alla scadenza sulle asset class obbligazionarie, i rendimenti totali attesi a 12 mesi sono i seguenti:

Secondo, considerando uno scenario in cui i tassi sui titoli di Stato aumentano dell’1%, ma gli spread del credito restano stabili, i rendimenti totali su 12 mesi sarebbero questi:

Dato che i tassi di rendimento sono ai minimi storici, il “cuscinetto di reddito” per tutelarsi contro la possibilità di un calo dei prezzi delle obbligazioni non è mai stato così scarso. Basterebbe un aumento di 73 punti base dei rendimenti dei titoli governativi per raggiungere il calo record dai massimi subito da questa classe di attivi nel 1994.

Infine, il rendimento sull’indice Global Government Bond tra gennaio e novembre 1994 è aumentato di 219 punti base. Il 1994 è stato l’anno che ha visto il declino picco-valle più marcato nell’ambito delle obbligazioni governative globali. Un movimento equivalente oggi (presumendo spread del credito invariati) produrrebbe i rendimenti totali seguenti:

Le conclusioni che possiamo trarre da questa analisi sono elencate di seguito.

Certo, ci sono ottimi motivi per detenere titoli governativi, come ho già argomentato in precedenza. Gli alti livelli di debito globali, le forze deflazionistiche strutturali e l’eccesso di risparmio su scala mondiale implicano la possibilità che, nel lungo periodo, i rendimenti offerti dai titoli governativi non risalgano ai livelli visti qualche anno fa. Come dimostra l’analisi dei “drawdown” riportata sopra, i titoli governativi e le obbligazioni societarie investment grade tendono ad essere meno volatili, mostrano flessioni dai massimi meno marcate e hanno dimostrato una minore correlazione con gli asset più rischiosi, come i titoli societari ad alto rendimento e le azioni.

Per chi sta considerando una rotazione dai titoli governativi a causa dei rendimenti bassi, in termini di rischio e rendimento sarebbe ragionevole considerare le obbligazioni societarie investment grade come una buona alternativa e, storicamente, gli asset di questo tipo hanno mostrato una probabilità relativamente bassa di generare risultati negativi nell’arco di un anno solare. Tuttavia, è bene essere consapevoli del fatto che i titoli societari investment grade hanno evidenziato una stretta correlazione con quelli governativi. Di conseguenza, qualsiasi correzione sui mercati dei titoli di Stato probabilmente inciderà anche sulla performance del credito societario IG. Il collasso dei tassi d’interesse sulle obbligazioni societarie a livelli estremamente bassi ha ridotto il contributo di reddito ai rendimenti totali, anche se lo spread creditizio offerto risulta premiante, in un ambiente di bassi tassi di default e crescita economica solida.

In un mondo di rendimenti ultra-bassi e guadagni futuri inferiori ottenibili dal reddito fisso, molti potrebbero essere tentati di investire in asset più rischiosi. Le emissioni societarie high yield sono più strettamente correlate alle azioni, ma presentano una volatilità inferiore. I titoli societari high yield subiscono una volatilità molto maggiore delle asset class a reddito fisso più difensive, quindi gli investitori devono essere disposti a tollerare flessioni picco-valle nei rispettivi portafogli, nell’arco di un ciclo di mercato. Detto questo, il rendimento più elevato disponibile, come pure la duration più breve delle asset class high yield, offre una protezione contro il possibile incremento dei tassi.

Guardando alle performance storiche, le flessioni dai massimi e le correlazioni offrono indicazioni utili sul possibile impatto dei rendimenti in ascesa sull’andamento del reddito fisso. Tuttavia, il crollo dei rendimenti in tutto lo spettro degli strumenti obbligazionari ora significa che gli investitori sono quanto mai esposti a un rischio di “drawdown” più ampi e che la componente di reddito del rendimento totale difficilmente potrà compensare adeguatamente le eventuali perdite di valore del capitale, come capitava ai vecchi tempi.

Proponiamo qualche riflessione veloce sugli avvenimenti della settimana scorsa.

Innanzitutto, le elezioni in Regno Unito e il fallimento dei sondaggi di opinione. Prima delle elezioni generali abbiamo incontrato alcuni dei più importanti sondaggisti e organizzato anche un evento Bond Vigilantes x la Politica con Anthony Wells di YouGov. Tutti, nessuno escluso, hanno sottolineato l’anomalia della situazione: sebbene i Conservatori risultassero testa a testa con i Laburisti nei sondaggi, una mancata vittoria elettorale dei Tory sarebbe stata un evento senza precedenti, considerando che a) David Cameron era in netto vantaggio su Ed Miliband quando si chiedeva alla gente quale dei due sarebbe stato il Primo ministro migliore e b) i Tory erano in netto vantaggio sui Labour nei sondaggi quando la domanda era chi avrebbe fatto meglio in ambito economico. Questi due temi hanno sempre determinato chi vince le elezioni generali. Tenendo conto anche del ben noto effetto “shy Tory” (la teoria secondo cui molti elettori conservatori si vergognano di ammettere di votare per quello che potrebbe essere percepito come interesse personale, quindi spesso mentono oppure non partecipano ai sondaggi di opinione), che ha portato regolarmente i sondaggi a sottovalutare la quota di voti effettiva dei Conservatori, avrebbe dovuto essere ovvio che l’ostacolo da superare per una vittoria dei Laburisti era incredibilmente alto. Eppure, tutti i sondaggisti hanno continuato a prevedere che Ed Miliband avesse la maggiore probabilità di formare un governo. È una lezione da cui noi tutti dovremmo imparare a ignorare il rumore e la retorica elettorale e a non aspettarci un esito diverso da fattori già ampiamente testati. Pensate in particolare all’Europa: perché non dovremmo aspettarci che la politica di forte allentamento quantitativo da parte della BCE, unita a una minore austerità fiscale più avanti, produca un effetto positivo sulla crescita dell’Eurozona? Lo produrrà (non in via permanente e forse neanche in misura massiccia: vedi il Giappone), ma molti si aspettano deflazione e depressione a oltranza.

Secondo punto: i piani annunciati dal governo danese per consentire ai negozi di non accettare più pagamenti in contanti. Ufficialmente, la misura ha lo scopo di ridurre “gli oneri amministrativi e finanziari” e fa parte di un programma di riforme volto a dare impulso alla crescita: ci sono prove che l’uso abbondante di contanti in un’economia ha un effetto frenante sulla crescita del PIL. L’articolo cita McKinsey secondo cui negli Stati Uniti, l’impiego di contanti sottrae all’espansione del PIL uno 0,47% per anno. Al di là del fatto che gestire i liquidi è costoso e i pagamenti in contanti possono facilmente sfuggire alla rete di raccolta fiscale, potrebbe esserci anche un altro motivo per cui la Danimarca sta incoraggiando il passaggio totale alla moneta elettronica. I tassi d’interesse danesi attualmente sono negativi, con il tasso di deposito al -0,75%. In un mondo di contante fisico, molti partecipanti all’economia possono evitare un tasso d’interesse negativo semplicemente ritirando i soldi dal sistema bancario e tenendoli in una cassetta di sicurezza o sotto il materasso. In Svizzera (un altro Paese con tassi negativi), il 60% delle banconote in circolazione è detenuto nel taglio più grande di 1000 franchi svizzeri, forse per facilitarne la conservazione al di fuori del sistema bancario. Solo eliminando la moneta fisica e passando a quella elettronica una banca centrale può avere pieno controllo della politica monetaria. Peraltro questo studio di Trond Andresen, della Norwegian University of Science and Technology (che rimanda esplicitamente al lavoro di Krugman sulla moneta elettronica), suggerisce che l’uso della moneta elettronica consentirebbe alle banche centrali di controllare anche la velocità della moneta, anziché solo l’offerta. Un mondo di tassi d’interesse negativi è destinato ad accelerare il movimento verso l’abolizione della moneta cartacea da parte delle autorità.

Infine, Tesla. Sono stufo dei prezzi del petrolio che fanno andare su e giù i miei investimenti obbligazionari in base ai capricci di dittatori e cartelli che decidono di incrementare o ridurre la produzione. Forse a breve potremo buttarci alle spalle tutte queste assurdità. La settimana scorsa Tesla ha annunciato di aver ricevuto 38.000 ordinativi (pari a un valore di 800 milioni di dollari) per i suoi nuovi accumulatori di energia per uso domestico e aziendale: i prodotti sono esauriti fino alla metà dell’anno prossimo e l’azienda sta cercando di incrementare la capacità produttiva per fare fronte alla domanda. Ogni batteria domestica può fornire energia a un’abitazione per 5 ore (non molto) e ha un costo elevato (fino a 2300 sterline), ma il ritmo dei miglioramenti su entrambi i fronti è davvero incoraggiante. Credo che sia un passo avanti enorme per la sicurezza energetica del mondo: avevo riposto le speranze nella fusione nucleare ma ultimamente se ne parla poco. Invece l’Europa, zitta zitta, ha installato una quantità enorme di pannelli solari. Nel 2014 sono stati aggiunti pannelli solari per 7,3 GW, di cui 2,2 GW su tetti di abitazioni. Per dare una misura, una grande centrale nucleare produce 1,6 GW di energia (anche se funziona 24 ore al giorno, 7 giorni su 7, e non solo quando splende il sole). La capacità di immagazzinare energia in modo sempre più efficiente e meno costoso produrrà enormi vantaggi economici. E non c’è solo l’apripista Tesla: anche Samsung sta costruendo batterie molto più grandi (come un camion a rimorchio, per intenderci), attualmente impiegate dalle compagnie che producono elettricità. Per me, non è solo la minore dipendenza dai combustibili fossili ad essere attraente, ma anche la dipendenza ridotta dalla rete nazionale. Significa che le possibilità di sopravvivenza del genere umano a una catastrofe (guerra nucleare, meteorite, attacchi di zombie) aumentano enormemente se la microgenerazione elimina la necessità di fare affidamento su una manciata di centrali elettriche e reti di distribuzione altamente complesse. Con l’energia solare e le batterie non dovremo ripartire da zero, con la scienza e la tecnologia, se dovesse succedere il peggio. O quanto meno, potremo guardarci i DVD di House of Cards in tv mentre aspettiamo l’ondata successiva di attacchi zombie.

Infine, se non l’avete ancora visto, abbiamo un canale YouTube (https://www.youtube.com/@bondvigilantes). Al momento stiamo caricando i nostri video dedicati all’economia – il filmato intitolato War Loan, il dialogo di Mike Ridell con Richard Koo sulle recessioni dei bilanci, e le interviste con Diane Coyle (sul concetto di PIL) e con Ed Conway (su Bretton Woods). Andate a dare un’occhiata.

Il giudizio del consenso sulle prospettive per il debito dei Paesi Emergenti (EM) è ribassista. In molti ritengono che i rischi comportati da un rialzo dei tassi della Fed, dalla caduta dei prezzi delle materie prime, da una possibile uscita della Grecia dall’Eurozona e da un rallentamento della Cina rappresentino motivi validi per ridurre gli investimenti nell’asset class. Tuttavia esiste attualmente una solida tesi a favore del debito EM, per gli investitori disposti a guardare al segmento più da vicino.

In primo luogo, le situazioni geopolitiche sembrano essersi stabilizzate in diverse regioni del mondo. Il processo di ristrutturazione sovrano e societario in Ucraina, ad esempio, sembra già muoversi nella giusta direzione, con trattative ad esito positivo tra creditori e governo per estendere i termini di rimborso della banca statale Ukreximbank. In Brasile, Petrobras ha finalmente diffuso i suoi risultati finanziari, con diversi mesi di ritardo a causa del suo scandalo di corruzione, eliminando il rischio di un’accelerazione e di default tecnico sulle sue obbligazioni. In Tunisia e in Kenya, Paesi colpiti recentemente da attentati terroristici, le obbligazioni sono tornate ai livelli pre-attacco dopo un breve periodo di andamento sottoperformante. Potremmo sostenere che la riduzione di tali rischi di coda non sia ancora stata presa in considerazione nella valutazione del rischio da parte degli investitori per questi Paesi.

In secondo luogo, l’inflazione in alcuni dei maggiori Paesi Emergenti si trova attualmente in una fase più favorevole. Ciò offrirà alle banche centrali un’ulteriore flessibilità di politica monetaria, evitando loro di dover ricorrere a un rialzo dei tassi di interesse prima della Fed.

In terzo luogo, anche i recenti sviluppi del prezzo del greggio mettono in luce una situazione più rosea in alcuni Paesi Emergenti. Paesi come Venezuela, Ecuador e Iraq, fortemente dipendenti dal petrolio per esportazioni e profitti fiscali, avrebbero dovuto affrontare un ambiente macro particolarmente negativo, se il prezzo del petrolio avesse continuato a scendere nella regione dei 40 dollari a barile. Con il recupero del greggio, un default venezuelano fortemente scontato a inizio anno per il 2015 è ora previsto per il 2016, eliminando un altro rischio di coda immediato. Gli esportatori petroliferi come la Nigeria, che non hanno ancora permesso alle proprie valute di deprezzarsi, hanno perso ingenti riserve in valuta estera nel difendere la loro valuta. Tuttavia, dato il rimbalzo dei prezzi del greggio verso i 50-60 dollari al barile, la sottoperformance è stata ribaltata. Inoltre, il prezzo del petrolio generalmente ancora contenuto è un elemento a favore del consumatore statunitense, sostenendo i Paesi Emergenti con stretti legami con l’economia a stelle e strisce, quali America Centrale, Caraibi, Messico e alcuni esportatori asiatici.

In quarto luogo, i rendimenti obbligazionari EM sono ancora allettanti su base relativa e gli investitori hanno ancora l’opportunità di acquistare asset con rendimenti superiori al 7%. L’opportunità di valore relativo è particolarmente interessante, dato il livello molto modesto dei rendimenti dei titoli di Stato occidentali. Inoltre, gli emittenti EM stanno sfruttando i rendimenti inferiori in offerta in Europa e hanno iniziato a emettere in euro, invece che in dollari statunitensi. Ovviamente, alcuni crediti sovrani e corporate con grossi sfasamenti di bilancio sono vulnerabili in un simile contesto, ma questa situazione favorisce altre imprese, come ad esempio quelle esportatrici. Tra gli altri favoriti dalla situazione ci sono Paesi sovrani con rettifiche già avanzate dei loro bilanci, come India, Cile, Pakistan, Polonia e Ungheria.

Infine, i flussi verso il debito dell’area emergente sono materialmente rallentati dal 2013, riducendo pertanto il rischio di deflussi in stile “crisi di nervi da tapering” qualora la Fed iniziasse ad innalzare i tassi. Indubbiamente, parte del “denaro caldo” è già stato ritirato dall’asset class, riducendo potenzialmente una qualsiasi futura volatilità.

Ritengo che il debito EM continuerà ad essere allettante in un mondo di tassi di interesse estremamente ridotti e di politica monetaria espansiva. L’allontanamento di rischi geopolitici, l’inflazione modesta, la stabilizzazione del greggio, le buone dinamiche di valore relativo e il rischio ridotto di deflussi sono solidi fattori a favore dell’asset class per il resto del 2015.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.