Distinguere fra micro e macro nei mercati emergenti

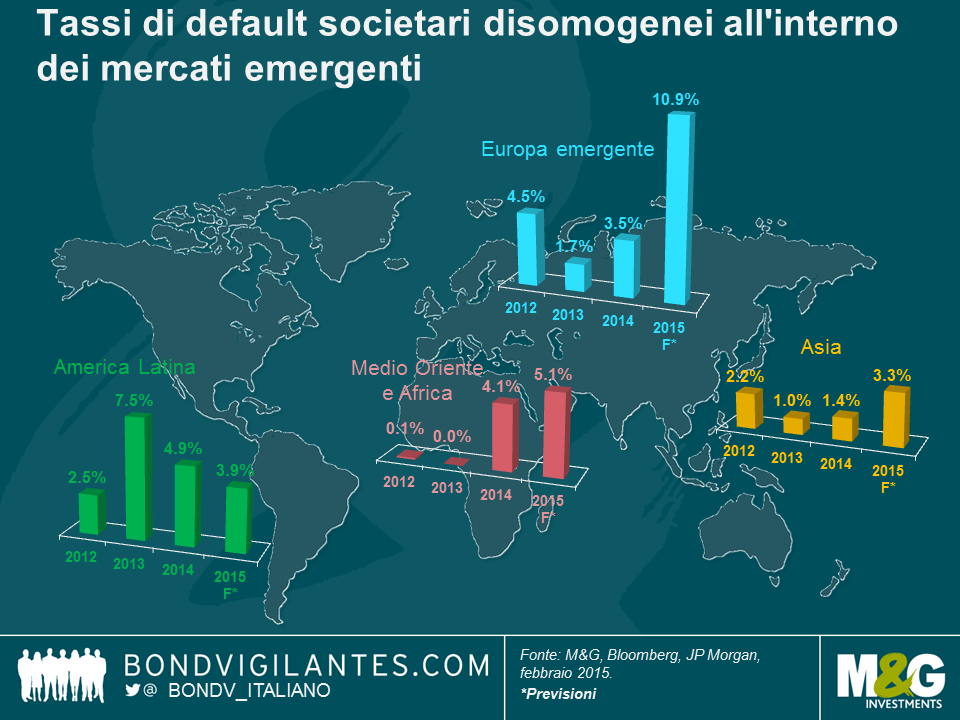

Oltre a generare grande preoccupazione, la notevole espansione dell’universo delle obbligazioni societarie dei mercati emergenti negli ultimi dieci anni ha prodotto anche dei benefici, uno dei quali è la diversificazione degli emittenti. Con un valore di 1,6 trilioni di dollari, questa asset class ora supera per dimensioni il mercato high yield statunitense e offre un’ampia gamma di Paesi e settori in cui investire. Contrariamente a quanto si potrebbe pensare leggendo le storie sulla regione assurte all’onore della cronaca nel 2015, non tutti i mercati emergenti stanno attraversando una decelerazione della crescita economica: le prospettive dell’economia indiana sono positive e l’America Centrale beneficia del rafforzamento del contesto economico negli Stati Uniti. Analogamente, diverse società di esportazione che hanno ricavi in dollari USA e costi in valuta locale, di fatto traggono vantaggio dalla debolezza delle divise nazionali rispetto al dollaro. Inoltre, la qualità del credito e il rischio di default sono disomogenei all’interno della regione, come illustra il grafico sotto. Fra i titoli societari dei mercati emergenti ci sono molte opportunità da cogliere al momento.

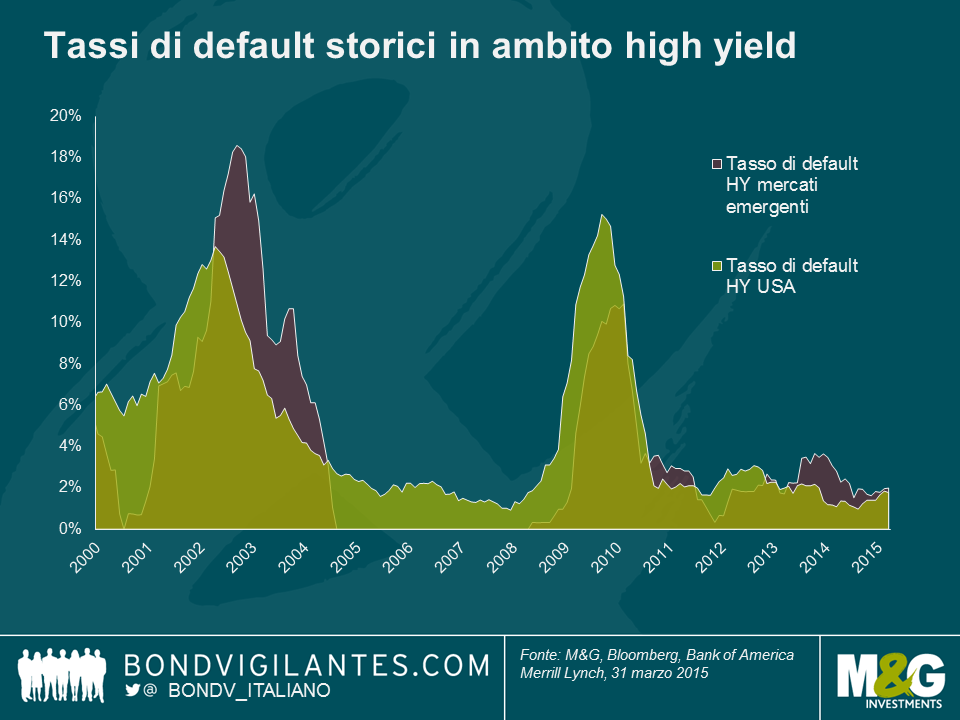

È interessante notare che le inadempienze societarie nella regione emergente sono state storicamente in linea con quelle del mercato high yield statunitense e seguono cicli economici simili. Dall’inizio di quest’anno, sono stati almeno sette i default di emittenti societari emergenti. Nello stesso periodo, in ambito obbligazionario sono risultati inadempienti 20 emittenti statunitensi e 7 europei e di altri mercati sviluppati.

Come è spesso il caso, la selezione per regione e per Paese ha un’importanza cruciale, per chi investe nel mondo emergente. Un altro elemento essenziale del processo d’investimento è la valutazione dell’impatto esercitato da fattori macroeconomici sull’affidabilità creditizia delle società. Ad esempio, a partire dal 2000 oltre il 42% dei default societari dell’area emergente si concentra fra Argentina, Brasile e Messico. Questi Paesi non hanno tenuto fede agli obblighi di rimborso del debito sovrano diverse volte, a riprova del fatto che quando il merito di credito di un governo si deteriora in misura significativa, è molto probabile che anche gli emittenti societari si troveranno in difficoltà. In generale, un default sovrano effettivo (o probabile) o un netto deterioramento delle condizioni economiche con ogni probabilità implica che diversi emittenti societari (i) tenteranno di ristrutturare il debito in modo opportunistico, come Ferrexpo, produttore ucraino di pellet di minerale di ferro che, nel febbraio del 2015, ha lanciato un’offerta di scambio di obbligazioni al 2016 per 500 milioni di dollari con nuove condizioni; oppure (ii) andranno letteralmente a gambe all’aria, a causa di un ambiente economico insostenibile (come è capitato molte volte in passato nell’ambiente societario argentino).

Talvolta c’è una linea molto sottile fra debito sovrano e societario. Il Kazakistan è un buon esempio, al riguardo. Sebbene il Paese non abbia mai fatto default sul debito sovrano, nel 2010 la ristrutturazione del debito da 16,6 miliardi di dollari USA della banca BTA, controllata dal governo kazaco, che ha portato a una svalutazione del 70% dei rimborsi dovuti ai creditori, è stata considerata un default sovrano e ha gravemente macchiato la reputazione del Kazakistan agli occhi degli investitori.

Questi fattori non implicano che chi investe nei mercati emergenti debba usare esclusivamente un approccio top-down ed evitare i Paesi della regione con dinamiche macroeconomiche poco incoraggianti, per limitare il rischio di default societario nei portafogli. Ad esempio, le società russe attualmente si trovano in un ambiente economico molto difficile, ma i fondamentali di credito solidi e il forte orientamento all’esportazione mitigano queste condizioni economiche sfavorevoli. I crediti dei mercati emergenti possono essere coinvolti in un default anche da fattori bottom-up, non collegati allo stato di salute dell’economia locale. Ad esempio, il produttore brasiliano di zucchero ed etanolo VGO ha fatto default quest’anno a causa di fattori specifici relativi al settore e all’azienda: i prezzi dello zucchero ai minimi record hanno bruciato ingenti risorse creando una posizione di liquidità debole, da cui è derivato un rischio di rifinanziamento a breve termine insostenibile.

Nel 2015 ci sono pochi dubbi sul fatto che i tassi di default aumenteranno nell’universo societario emergente, e distinguere fra micro e macro sarà ancora più importante di quanto non sia stato nel 2014. I fondamentali si sono deteriorati e i declassamenti del merito di credito hanno superato le revisioni in positivo, nel primo trimestre dell’anno. Nonostante tutto, però, credo ancora che il debito dei mercati emergenti sia attraente. I rischi macro sono diminuiti dall’inizio dell’anno e gli alti rendimenti disponibili sul mercato offrono agli investitori l’opportunità di ottenere guadagni dignitosi.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes