Il rapporto sulla disoccupazione negli Stati Uniti: una sfida al consenso sul numero di occupati

Il rapporto sulla disoccupazione statunitense di aprile ha evidenziato il prosieguo della ripresa economica. Il mercato ora ha l’abitudine di considerare qualsiasi numero di nuovi posti di lavoro creati inferiore a 200.000 come un risultato fiacco e qualsiasi cifra superiore a 300.000 come un risultato robusto per il mercato del lavoro. Se il dato è nel mezzo, la conclusione degli economisti è questa: il FOMC (Federal Open Market Committee) è attendista, la crescita economica è ragionevole, l’inflazione non è un problema e gli incrementi dei tassi d’interesse non sono imminenti.

Mi sembra una lettura poco realistica.

Man mano che il tasso di disoccupazione scende, l’economia statunitense si avvicinerà al punto in cui la bassa offerta di lavoro farà aumentare le retribuzioni. L’inflazione riceverà una spinta verso l’alto e il FOMC probabilmente avvertirà la necessità di abbandonare in parte la politica monetaria ultra-espansiva innalzando i tassi d’interesse. Nell’ipotesi teoretica estrema, se raggiungessimo la piena occupazione, non avrebbe senso concentrarsi sul numero assoluto di occupati. Per definizione, in un ambiente di piena occupazione è possibile creare pochissimi nuovi posti di lavoro, poiché non c’è forza lavoro in eccesso. Un rapporto sull’occupazione con 100.000 nuovi posti creati o anche meno, quando l’economia statunitense funziona a piena capacità, indicherebbe un ambiente economico vibrante con pressioni inflazionistiche.

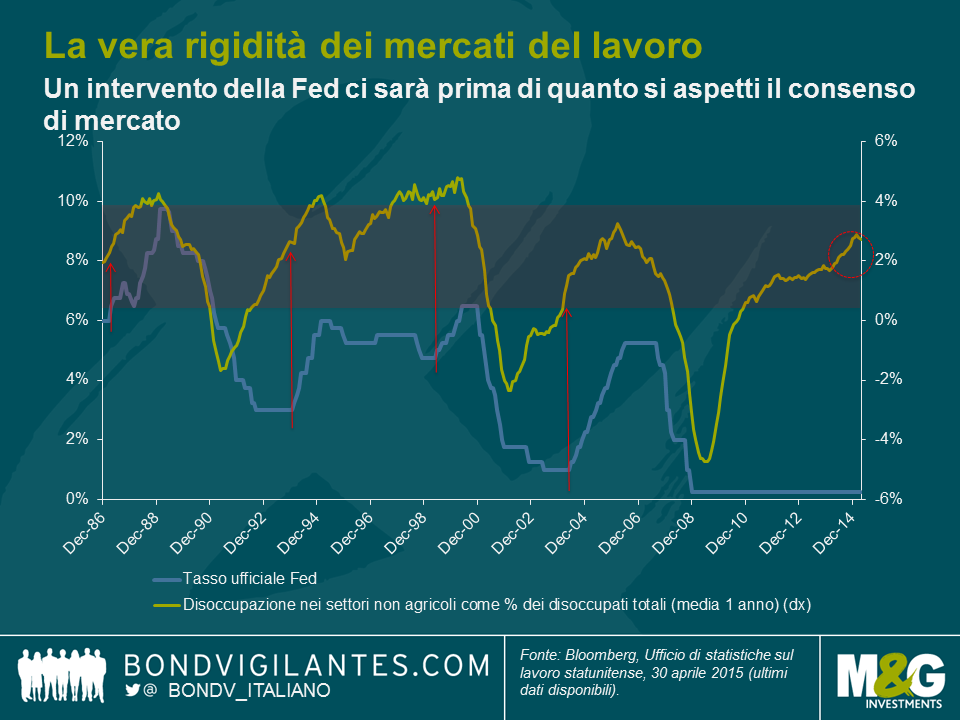

Per analizzare i mercati del lavoro nella fase di avvicinamento alla piena capacità, abbiamo creato il grafico qui sotto, che mostra il numero di posti di lavoro creati come percentuale della forza lavoro in eccesso disponibile. È un tentativo di spostare l’attenzione dal dato complessivo relativo al numero di occupati alla vera rigidità dei mercati del lavoro.

Come si può vedere, i mercati del lavoro in base a questo parametro sono molto rigidi in termini storici, quindi credo che le pressioni salariali siano più forti, rispetto al consenso di mercato. C’è da aspettarsi un intervento preventivo del FOMC prima di quanto credano attualmente i mercati (i future su eurodollari a 90 giorni scontano un rialzo dei tassi in dicembre). Tracciando un grafico che include anche i tassi ufficiali storici, si nota la distanza, in questo ciclo, dalla normale risposta del FOMC ai dati del mercato del lavoro in termini di tassi d’interesse. Storicamente, quando la disoccupazione nei settori non agricoli è scesa a una quota così ridotta dei disoccupati totali (intorno al 2%), il FOMC ha avviato un ciclo di contrazione (nel 1986, 1993 e 1999).

In economia è facile concentrarsi sul numero assoluto, ma bisogna sempre guardare oltre e analizzare il dato relativo. Considerando il vigore dell’economia statunitense, non sarei sorpreso di vedere una crescita dei salari più elevata, pressioni inflazionistiche in aumento e un intervento del FOMC anche se l’occupazione nei settori non agricoli continua a comportarsi bene, in termini assoluti. A un certo punto, l’alta creazione di lavoro e i bassi tassi di disoccupazione produrranno retribuzioni più alte, e i mercati obbligazionari non la prenderanno bene.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes