Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

Numerose decisioni delle famiglie, come l’acquisto di una casa, la sottoscrizione di un prestito per l’acquisto di un’automobile o la richiesta di un aumento salariale, sono influenzate dalle aspettative sull’inflazione futura. I banchieri centrali ritengono che monitorare le aspettative di inflazione possa aiutarli a migliorare la loro comprensione del comportamento economico dei consumatori. Sondaggi come quelli di M&G YouGov sulle aspettative di inflazione sono estremamente interessanti per i banchieri centrali, che ne terranno conto nel determinare come agire a livello di tassi di interesse.

Il sondaggio M&G YouGov sulle aspettative di inflazione è l’unico sondaggio nel suo genere a rivolgersi a consumatori di otto Paesi diversi in Europa e Asia circa le loro aspettative per il futuro. Il nostro sondaggio rappresenta una fonte di informazione alternativa per le banche centrali, gli economisti e gli attori di mercato, e attinge alla ricerca della Federal Reserve Bank di New York. Rivolgendo ai consumatori domande dirette circa “il tasso di inflazione” piuttosto che “i prezzi in generale” il sondaggio serve a misurare i risultati attesi per l’inflazione futura di breve e lungo termine in modo più informativo e limitando possibili interpretazioni errate. Ciò rappresenta un notevole vantaggio rispetto ad altri sondaggi sulle aspettative di aumento dei prezzi.

Vorrei esporre di seguito alcuni dei punti chiave emersi dall’ultimo sondaggio:

Questo video è in lingua inglese.

Ho sentito dire, fra il serio e il faceto, che il rischio maggiore per l’eurozona non è che la Grecia esca dalla moneta unica e coli a picco, ma che esca e vada a gonfie vele! In questo scenario Atene ricomincerebbe da zero, libera dai debiti, pronta ad allentare la politica fiscale e con una “nuova dracma” svalutata che farebbe prosperare il turismo e sosterrebbe l’esportazione di prodotti agricoli e manifatturieri. Gli altri Stati membri, oberati dai debiti e oppressi dall’austerità, vedendo i vantaggi dell’uscita dall’euro, seguirebbero subito l’esempio greco, venendo meno ai propri impegni e provocando la completa rottura dell’Unione Europea così come la conosciamo (e la seconda Grande Crisi Finanziaria in un decennio?). Spesso si fa il parallelo fra la svalutazione argentina del 2002 e la successiva ripresa del Paese latinoamericano. Anche noi, un paio di anni fa, abbiamo analizzato le analogie fra le due economie, qui.

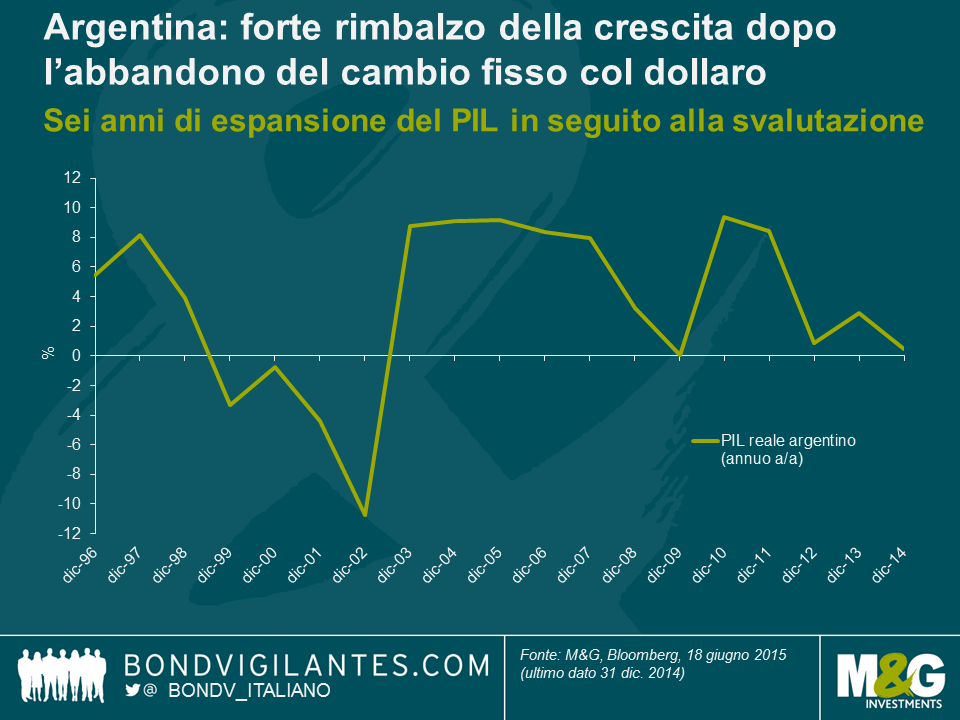

Tolta la camicia di forza al peso, l’Argentina tornò a crescere dell’8-9% l’anno per cinque anni, dopo quattro anni di PIL negativo (nel peggiore dei casi oltre -10% l’anno). È pensabile che la Grecia, una volta uscita dall’euro, viva un momento di slancio simile a quello conosciuto dall’Argentina dopo aver abbandonato, a gennaio 2002, la parità col dollaro?

Argentina: PIL reale (annuo a/a)

La crisi argentina e quella greca presentano aspetti simili: una moneta sopravvalutata a causa del cambio fisso, un debito pubblico insostenibile e il coinvolgimento del FMI, un sistema di riscossione delle imposte inefficiente, dubbia correttezza dei dati statistici e una disoccupazione elevata. In seguito all’iperinflazione degli anni 1980, l’Argentina decise di agganciare il peso al dollaro. L’inflazione crollò e, grazie a una valuta più forte e più stabile, le condizioni di vita migliorarono e le importazioni aumentarono notevolmente, ma ci fu anche una fuga di capitali perché molti si resero conto che le cose potevano cambiare. Il deficit delle partite correnti si ampliò. Nel 1999, quando l’economia rallentò dopo un periodo di espansione, la disoccupazione raggiunse il 15% e il debito pubblico cominciò a lievitare in modo allarmante. Il debito estero arrivò al 50% del PIL e il FMI impose al governo l’adozione di misure di austerità per accedere ai finanziamenti. I tassi di interesse di mercato quasi raddoppiarono, toccando il 16%, e l’Argentina si vide abbassare il rating alla categoria di junk bond (in seguito si procedette a una ristrutturazione del debito). Alla fine il FMI negò la concessione di nuovi fondi in quanto il governo non aveva rispettato gli obiettivi di deficit di bilancio. Entro fine 2001 i rendimenti obbligazionari superavano del 42% quelli dei Treasury USA e i conti correnti furono quasi congelati (il “corralito”) per fermare l’assalto agli sportelli bancari. Fra caos politico e disordini sociali (un’altra caratteristica dell’economia era la crescente disuguaglianza) – e mancanza di dollari in circolazione – emersero valute alternative di tipo “pagherò” emesse dai comuni (Claudia Calich ha qui dei “patacons” coniati da Buenos Aires, se volete vederli abbiamo twittato le foto su @bondv_italiano). A gennaio 2002 il cambio fisso dollaro-peso fu abbandonato e la moneta argentina cominciò a svalutarsi e a fluttuare liberamente. I conti bancari e gli investimenti in dollari furono convertiti forzosamente in peso. Il tasso di cambio passò da 1:1 a 4:1. Tornò l’inflazione, i beni importati divennero scarsi, tante imprese fallirono e il 25% della popolazione attiva rimase senza lavoro, mentre un altro 19% era sottoccupato (per chi vuole saperne di più, Wikipedia offre un’eccellente cronologia della crisi argentina; consiglio inoltre l’articolo di Arturo O’Connell “The Recent Crisis – and Recovery – of the Argentine Economy”).

Ma il 2003 fu un anno di svolta, ed è questa ripresa che alimenta le speranze per le sorti di una Grecia fuori dall’euro. Il turismo, in effetti, contribuì alla crescita economica in quanto la valuta debole fece del Paese una destinazione a buon mercato. Nel 1997 turismo e viaggi rappresentavano nel complesso il 7,5% del PIL, entro il 2006 il 12,5%, cioè quasi il doppio. La Grecia vanta già un’industria del turismo molto più sviluppata, pari al 18% circa del PIL. Per qualcuno si tratta di un handicap – forse il settore opera già a piena capacità (aeroporti e trasporti, ristoranti e hotel) e subito dopo un default gli investitori non sarebbero certo ansiosi di fornire i capitali necessari ad aumentarla. Eppure, non è un’idea bizzarra: la svalutazione potrebbe far crescere la Grecia tramite il turismo, anche se probabilmente non nella stessa misura dell’Argentina.

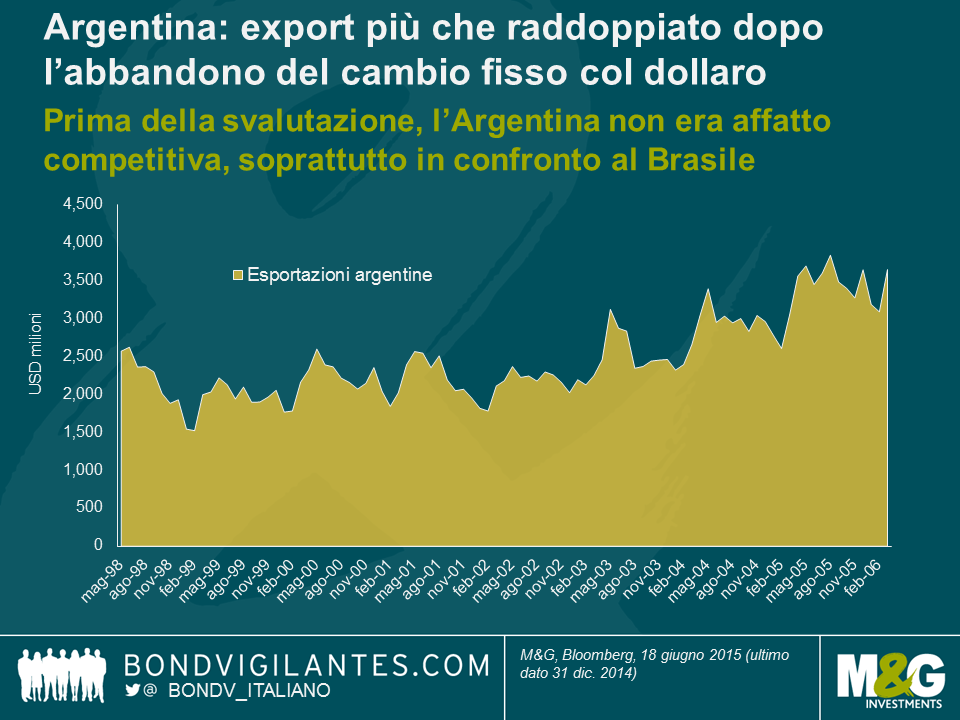

Ma l’Argentina aveva dalla sua il momento storico, la Grecia no. Dopo i tagli dei tassi d’emergenza operati dalla Fed all’indomani degli attacchi terroristici dell’11 settembre, l’economia mondiale ha vissuto un periodo di forte crescita. Fra il 1992 e il 2001 l’espansione del PIL globale si attestava al 3,1% annuo, nei dieci anni successivi a una media del 3,9%. Nel 2001, con l’ingresso della Cina nel WTO, il commercio mondiale ha conosciuto un’esplosione che ha favorito soprattutto i Paesi fornitori del gigante asiatico, fra cui l’Argentina. Finché il peso è rimasto agganciato al dollaro, l’Argentina non era affatto competitiva, soprattutto dopo la svalutazione del real operata nel vicino Brasile nel 1999 (anche le valute asiatiche avevano perso valore – O’Connell sottolinea che solo l’Argentina e Hong Kong avevano mantenuto il cambio fisso e calcola un apprezzamento del tasso di cambio effettivo reale del peso del 40% negli anni 1990). Il rapido aumento degli scambi internazionali e il ritorno alla competitività dopo la svalutazione hanno contribuito a un incremento delle esportazioni argentine del 120% fra il 2002 e il 2006. Questo balzo sorprendente è spesso attribuito alla domanda cinese di semi di soia, anche se Mark Weisbrot, sul Guardian, sostiene che sia un’esagerazione.

Anche la Grecia può uscire dalla depressione grazie all’export? Forse, per quanto la scarsa qualità della terra (per lo più inadatta all’agricoltura) non aiuti. Carne e altri generi alimentari rappresentano appena il 12% delle esportazioni elleniche, contro oltre un terzo di quelle argentine. La voce più importante dell’export greco è il petrolio raffinato, un prodotto intermedio quotato in valuta forte e quindi escluso dai vantaggi della svalutazione. Il primo importatore di merci greche, inoltre, è la Germania, un aspetto forse problematico dopo un default…

Per concludere, quindi, le economie prosperate dopo una svalutazione monetaria (Argentina, Canada, Svezia) hanno beneficiato della contemporanea forte crescita dei loro partner commerciali. La Grecia non ha questa fortuna, né è in grado di reagire tempestivamente a una maggiore concorrenza nelle esportazioni. Non dimentichiamo inoltre che l’Argentina è cresciuta molto dopo la svalutazione e la ristrutturazione del debito, ma oggi il tasso di espansione del PIL reale si attesta appena allo 0,5% e i rendimenti dei titoli di Stato in valuta forte si aggirano intorno all’8%. L’abbandono del cambio fisso e la ristrutturazione del debito non sono stati certo un’eterna panacea, ma non si può neppure affermare che lo status quo fosse sostenibile o auspicabile. Forse anche i politici greci la pensano così.

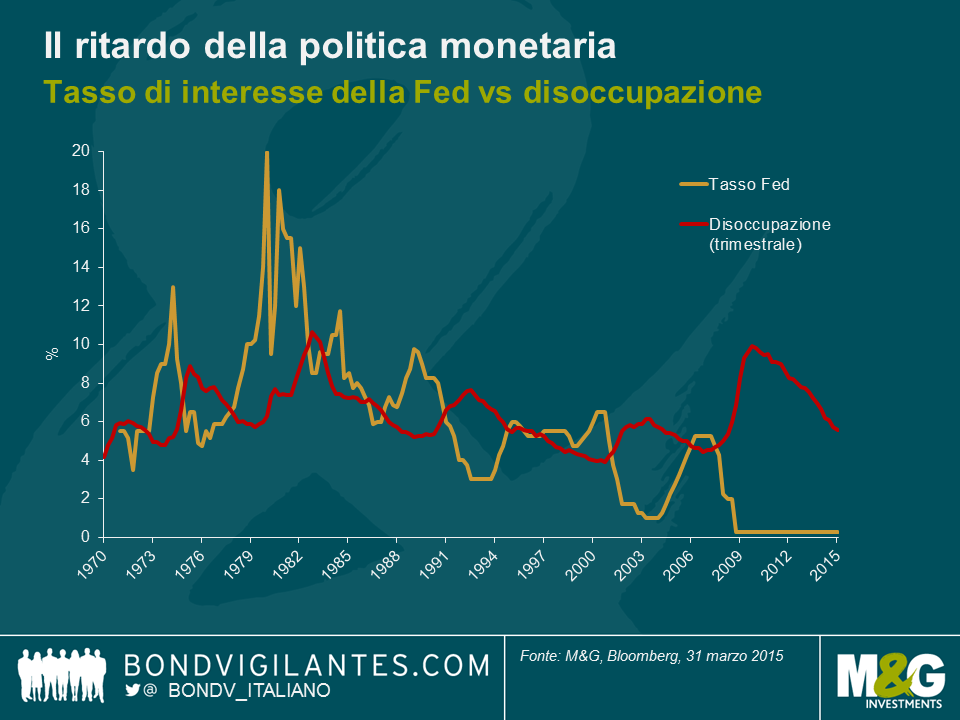

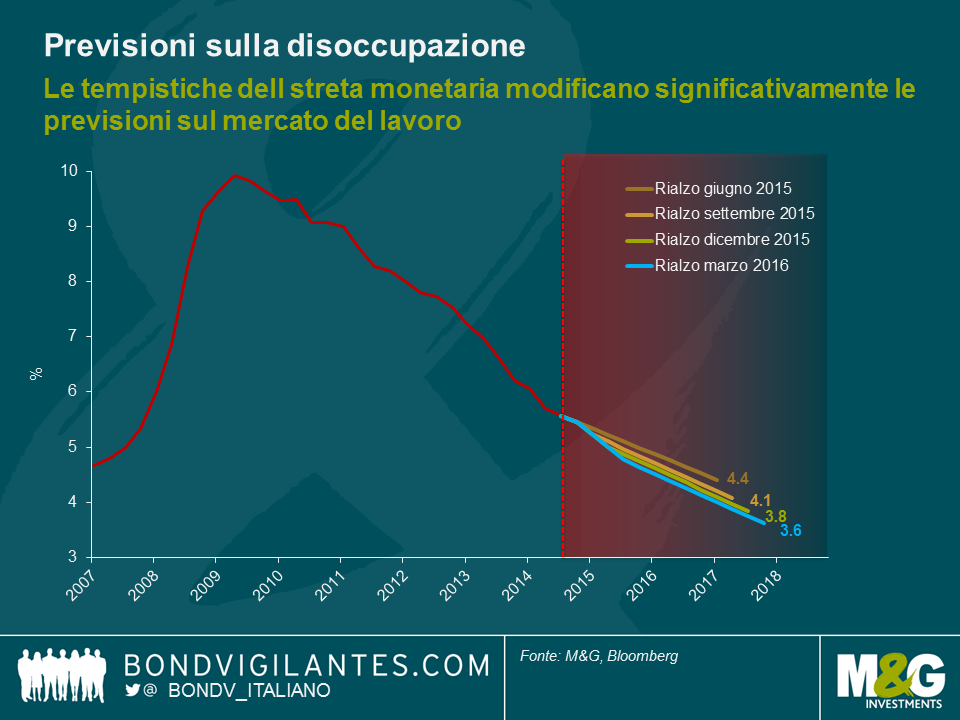

Il grafico che segue illustra l’andamento della disoccupazione negli Stati Uniti e quello dei tassi della Fed nell’arco di 45 anni. Si nota subito la relazione tra i due elementi, in particolare il ritardo con cui l’aumento dell’occupazione segue storicamente i rialzi dei tassi. Questa volta la banca centrale USA ha rimandato l’inasprimento monetario per una serie di motivi, tuttavia, ipotizzando che la storia si ripeta, possiamo usare questi dati per formulare delle previsioni circa le tempistiche del primo rialzo.

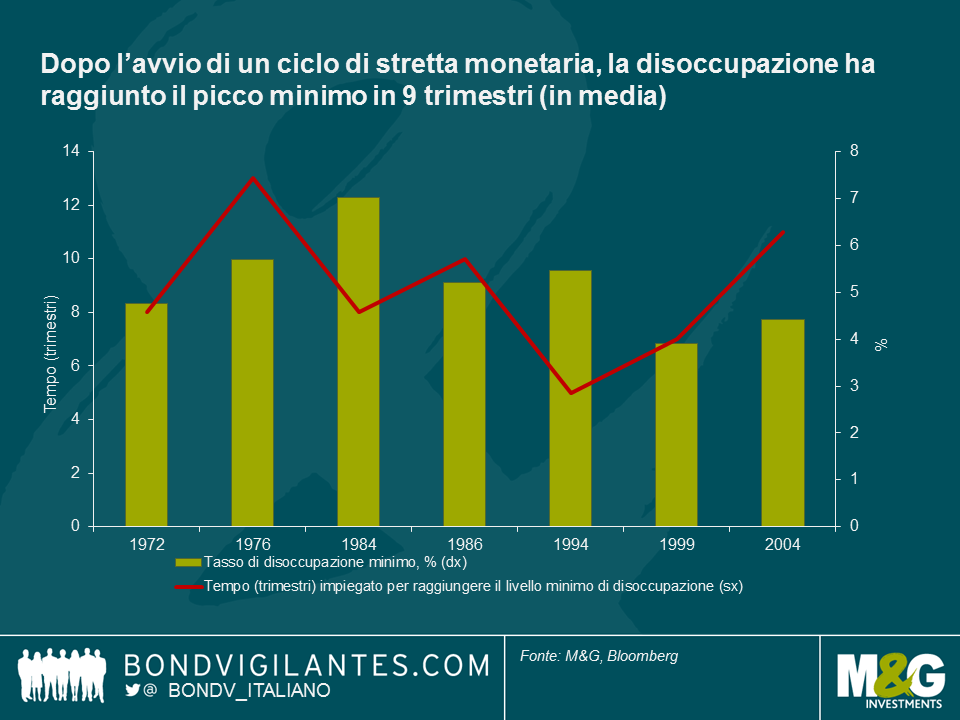

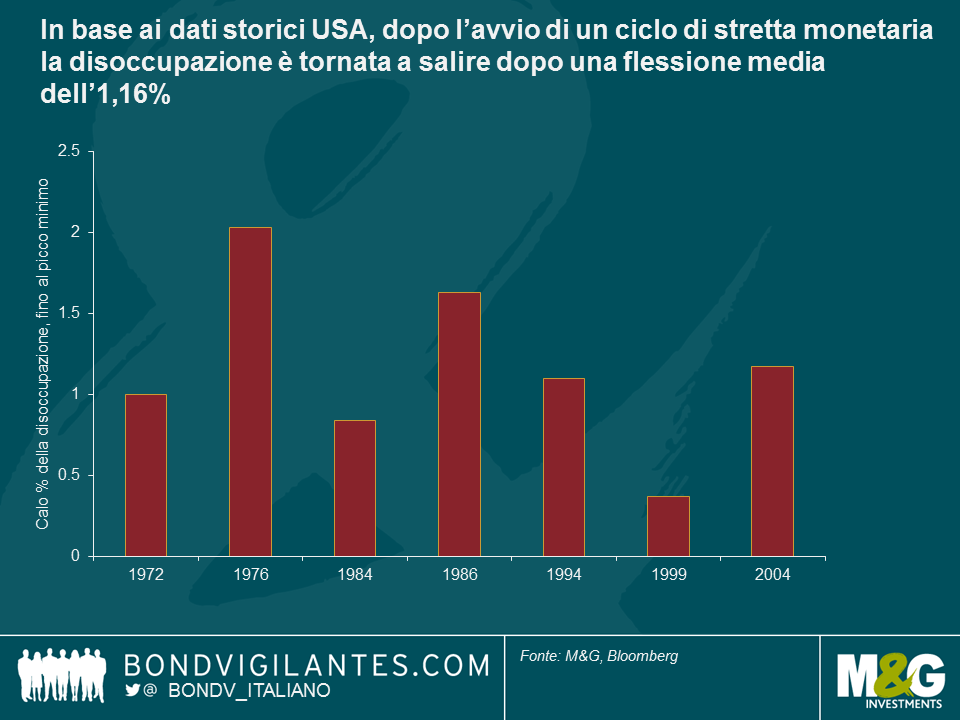

1) Dopo il primo aumento dei tassi, la disoccupazione tende a toccare il minimo in 2,25 anni

Nel valutare le possibili tempistiche di un aumento del costo del denaro, occorre tener conto anche dello scarto temporale proprio della politica monetaria. Abbiamo quindi preso in considerazione ciascun ciclo di inasprimento monetario separatamente calcolando in quanto tempo il tasso di disoccupazione ha raggiunto il picco minimo dopo il primo rialzo della Fed: si va dai 13 trimestri del 1976 ai 5 del 1994, per una media di 2,25 anni. Pertanto, se la Fed dovesse decidere di iniziare a inasprire oggi stesso, in base all’esperienza, la disoccupazione potrebbe raggiungere il minimo indicativamente a settembre 2017, o comunque fra settembre 2016 e settembre 2018.

2) Dopo un ciclo di inasprimento la disoccupazione tende a scendere dell’1,2%

Se la Fed alzasse i tassi oggi, quale direzione prenderebbe il tasso di disoccupazione a partire dal 5,6% di fine marzo? La storia insegna che, prima di ricominciare a salire, la disoccupazione registra una flessione media dell’1,2% dall’inizio dell’inasprimento. Stando a questi dati, un primo ritocco dei tassi in giugno potrebbe portare la disoccupazione al minimo ciclico del 4,4%.

3) A seconda dei tempi dell’inasprimento, la disoccupazione potrebbe scendere al 4,4-3,6%

Partendo da un esame dei grafici precedenti, possiamo usare le medie storiche per stimare un range target per la disoccupazione qualora la Fed alzasse i tassi in una delle prossime 4 riunioni. Se la banca centrale USA posticipasse il rialzo sino a marzo 2016, la disoccupazione potrebbe scendere al 3,6% a giugno 2018, vale a dire il tasso più basso almeno degli ultimi 45 anni.

La Fed ha rimandato l’inasprimento perché sinora le pressioni salariali sono state contenute; inoltre, date la portata della crisi finanziaria e la mancanza di flessibilità legata all’adozione di tassi prossimi allo 0%, occorreva ben più di un ciclo di allentamento tradizionale. Tuttavia, come già commentato in precedenza, il mercato del lavoro gode di buona salute e siamo vicini alla piena occupazione. La nostra analisi mostra che, sulla base dell’attuale trend di crescita dell’occupazione, un rinvio dell’inasprimento al prossimo anno è improbabile e, alla luce dell’andamento economico e del ritardo intrinseco della politica monetaria, prevediamo che la Fed darà presto indicazioni sulla data del primo rialzo.

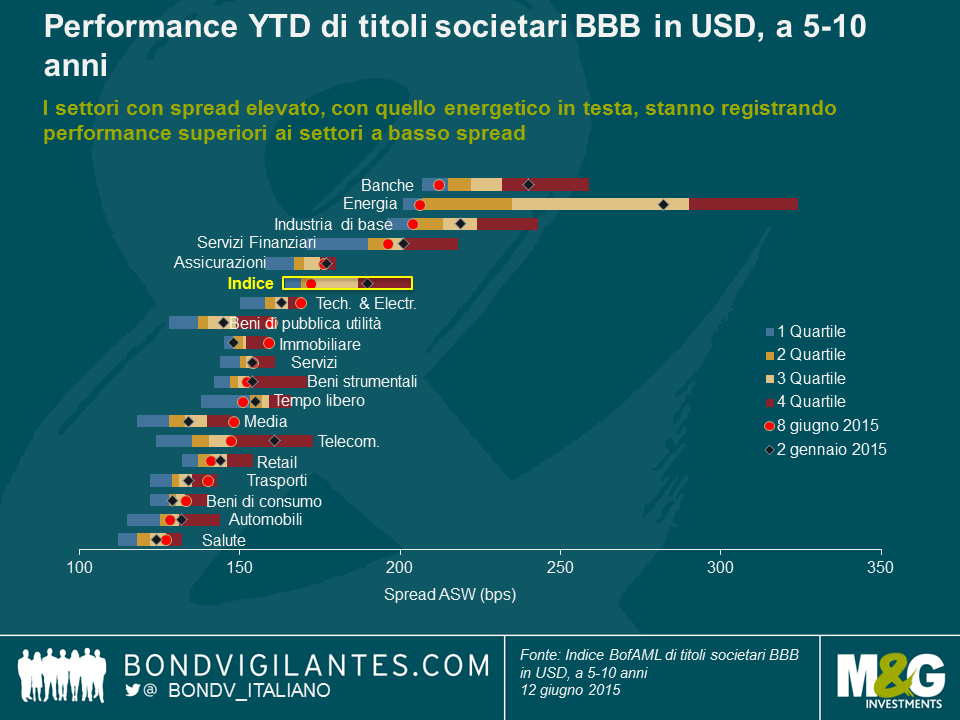

Nei giorni scorsi ho osservato con attenzione la performance dei titoli societari di categoria investment grade (IG) su scala globale. Il grafico sottostante illustra le fasce di valori degli asset swap spread (detti anche differenziali lordi, o ASW) per i settori obbligazionari corporate di categoria BBB in dollari statunitensi, a 5-10 anni.

Vorrei esporre di seguito le nostre tre principali considerazioni a riguardo:

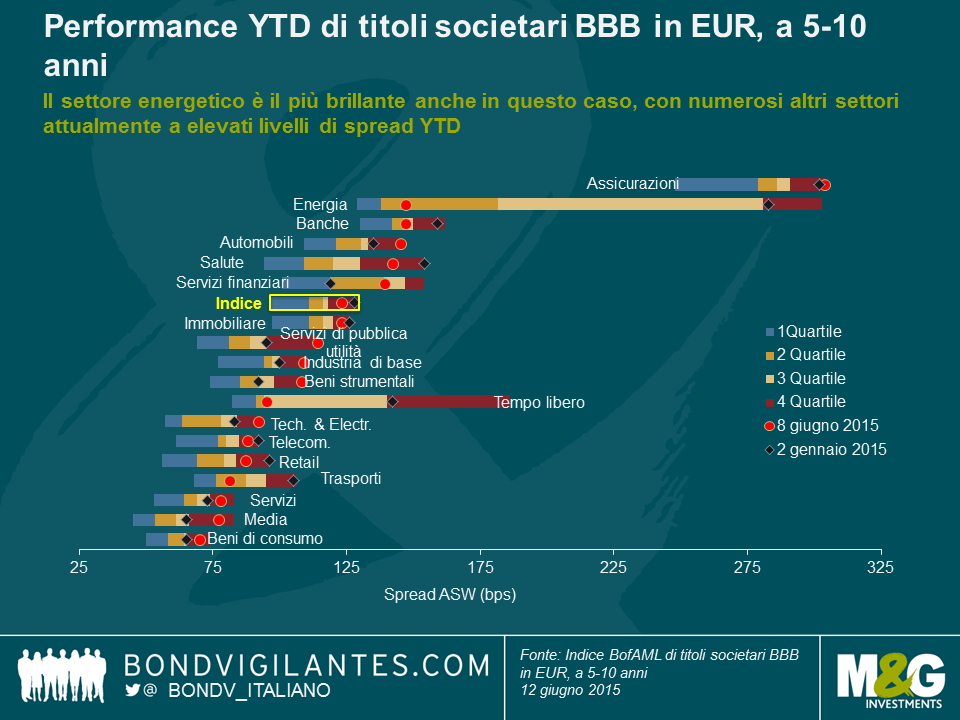

Il grafico sottostante è una replica di quello precedente, però in questo caso mi sono concentrato sui settori obbligazionari societari BBB in EUR a 5-10 anni.

Le nostre conclusioni principali sulla performance del mercato in euro sono le seguenti:

Ciò ha implicazioni per gli investitori in valore relativo. I settori ad alto differenziale del credito BBB in USD, con quello energetico in testa, hanno dato prova di performance eccellenti YTD. Pertanto, la tesi del valore relativo in favore del possesso di titoli societari investment grade in dollari in questi settori è molto meno sostenibile rispetto all’inizio dell’anno. Gli spread dei settori bancario, energia e industria di base sono attualmente nel primo quartile dello loro rispettive fasce di spread YTD, indicando livelli poco ampi nel contesto della loro storia più recente in termini di differenziali. Inoltre, il divario tra i settori ad alto e a basso differenziale si sta assottigliando. Ad esempio, a inizio 2015 gli investitori obbligazionari in dollari statunitensi avrebbero potuto guadagnare un considerevole aumento di differenziale di 153 bps per il passaggio da obbligazioni del settore beni di consumo, piuttosto difensivo, a bond del più volatile e ciclico settore energetico. Questa differenza di spread si è ridotta di oltre il 50%, a soli 73 bps ad oggi. Ciò non ci sembra una remunerazione particolarmente allettante per il livello di volatilità di spread decisamente superiore che un possessore di questo tipo di obbligazioni dovrà probabilmente affrontare.

Nell’universo BBB in EUR nessun settore sta scambiando nel primo quartile della sua fascia di spread YTD attualmente. Di fatto, numerosi settori sono attualmente ai massimi livelli di spread YTD (assicurazioni, automobili, utility e beni strumentali) o molto vicini ad essi (industria di base e tecnologia ed elettronica). Pertanto, si potrebbe sostenere che questi settori stiano offrendo un valore relativo interessante rispetto al loro recente storico di differenziale. I range di spread in EUR YTD potrebbero essere sbilanciati verso valori di spread inferiori per via dell’euforia provocata dal quantitative easing nel primo trimestre e pertanto i valori attuali appaiono eccessivamente elevati a confronto. Inoltre, i crescenti timori di una caotica uscita della Grecia dall’UE e le potenziali ricadute sull’Eurozona potrebbero in futuro esercitare pressioni di rialzo sui differenziali BBB in EUR. Infine, va sottolineato che, anche se gli spread BBB in USD hanno registrato performance migliori rispetto ai loro omologhi in EUR (superiori di 13 bps YTD a livello di indice), resta comunque un aumento discreto dello spread medio di quasi 50 bps da guadagnare passando da obbligazioni corporate BBB in EUR alle loro omologhe in USD.

In generale, osserviamo un discreto valore relativo negli spread di credito IG ai livelli attuali e restiamo costruttivi in termini di obbligazioni corporate, in particolare nel mercato USD. In periodi di tassi ancora molto modesti, gli spread di credito offrono un’ulteriore risorsa di rendimento per gli investitori obbligazionari. Purché la correlazione tra tassi e spread di credito resti al di sotto dell’1,0, storicamente la norma, ciò accresce anche i benefici di diversificazione. In questo contesto, gli spread di credito IG possono contribuire ad attenuare l’impatto sugli investitori obbligazionari di un contesto di tassi in aumento, come hanno fatto nella prima metà di quest’anno.

Come investitori orientati al valore, saremmo portati ad affermare che ogni asset finanziario ha il suo prezzo. Sono poche le offerte sul mercato obbligazionario per cui si possono spuntare tutte le caselle, ma se la remunerazione è adeguata, considerando anche determinate soglie di sicurezza, in genere ci buttiamo.

Recentemente ho visto XPO Logistics, società di servizi logistici esternalizzati con sede negli Stati Uniti, collocare un prestito per un valore di 2 miliardi di dollari USA, fra denominazioni in euro e in dollari, per finanziare in parte l’acquisizione della francese Norbert Dentressangle (ND), attiva nello stesso settore. In base ai calcoli pro forma, con l’acquisizione di ND la società entrerà fra i primi dieci attori globali, con un giro d’affari di quasi 9 miliardi di dollari, e disporrà di un raggio d’azione e di una presenza più ampi in un mercato europeo frammentato. L’azienda vanta contratti pluriennali con tassi di rinnovo elevati, una concentrazione di clienti limitata, un team dirigente rispettato, con esperienza di realizzazione e integrazione di acquisizioni e buoni precedenti di raccolta di capitali da investitori sovrani. Peraltro, con la riduzione della spesa per investimenti attesa nei prossimi anni, dovrebbe aumentare la generazione di flussi di cassa liberi da destinare al ridimensionamento del debito. Infine, la società presenta una liquidità adeguata, un valore d’impresa di quasi 4 miliardi di dollari, un prezzo azionario quasi raddoppiato nel corso dell’ultimo anno e un’elevata probabilità di continuare a beneficiare della fase pluriennale di consolidamento del settore.

Ma allora cosa c’è che non va? Per prima cosa, il livello di indebitamento consistente dell’azienda. In base ai nostri calcoli, il debito attuale è pari a quasi sei volte l’EBITDA, con il contratto obbligazionario che consente alla società di raccogliere altri capitali di prestito, forse per finanziare ulteriori acquisizioni. Soprattutto, ma non solo, per questo motivo, il debito è classificato B1 da Moody’s e B da S&P, sostanzialmente a metà della scala di rating high yield.

In secondo luogo, la natura “a basso impiego di asset” dell’attività rende poco probabile un alto tasso di recupero per i creditori, qualora l’azienda dovesse trovarsi in difficoltà. Avremmo anche qualche dubbio sulle sinergie realizzabili fra l’attività esistente di XPO e Norbert Dentressangle, vista la distanza geografica, e vediamo possibili problemi di integrazione all’orizzonte. Quarto, questo è un settore con margini storicamente bassi e barriere all’ingresso piuttosto modeste. Infine, neanche il livello di protezione offerto dalla documentazione del prestito obbligazionario ci soddisfa. In generale, i termini dell’accordo sono vaghi, il che consente alla società di assumere un indebitamento consistente che avrebbe priorità sulle nuove obbligazioni (incidendo ulteriormente sul tasso di recupero), le garanzie sono offerte solo su una porzione dell’attività relativamente piccola e c’è la possibilità di un’erogazione di dividendi agli azionisti, anche se al momento non è questa l’intenzione.

Ma torniamo al tema del valore accennato prima. Con una cedola del 5,75% sulle emissioni in euro a sei anni e del 6,5% su quelle in dollari a sette anni e, aspetto cruciale, una scarsa protezione in caso di rimborso anticipato che consente il rifinanziamento delle obbligazioni nel giro di pochi anni, siamo arrivati alla conclusione che questo strumento finanziario non offriva una remunerazione adeguata e non raggiungeva il rendimento obiettivo da noi fissato per l’emittente. Ciò detto, come diceva un ex collega, “questi rendimenti non sono numeri civici”. Arriverà forse un momento in cui vedremo un punto di ingresso più vantaggioso e, dopo un adeguato lavoro sul credito, osserveremo da vicino le obbligazioni.

Infine, a questo punto devo aggiungere che gran parte dell’eccellente analisi cui abbiamo accesso è realizzata in prima battuta dal nostro team di analisti. In questo caso, devo ringraziare Miriam Hehir.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.