Previsioni sul rialzo dei tassi USA

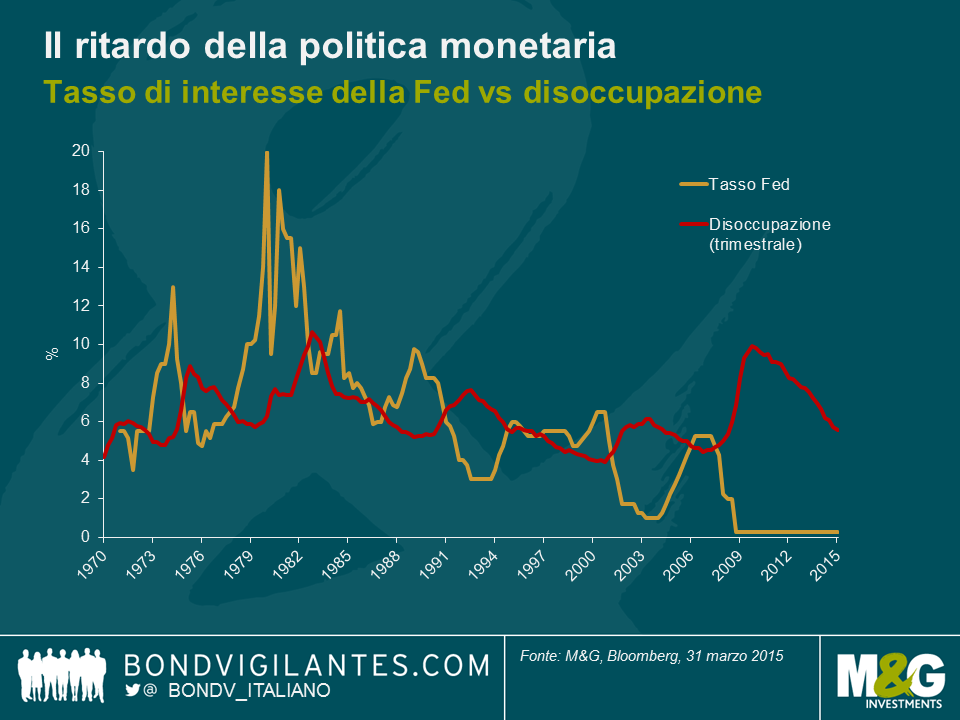

Il grafico che segue illustra l’andamento della disoccupazione negli Stati Uniti e quello dei tassi della Fed nell’arco di 45 anni. Si nota subito la relazione tra i due elementi, in particolare il ritardo con cui l’aumento dell’occupazione segue storicamente i rialzi dei tassi. Questa volta la banca centrale USA ha rimandato l’inasprimento monetario per una serie di motivi, tuttavia, ipotizzando che la storia si ripeta, possiamo usare questi dati per formulare delle previsioni circa le tempistiche del primo rialzo.

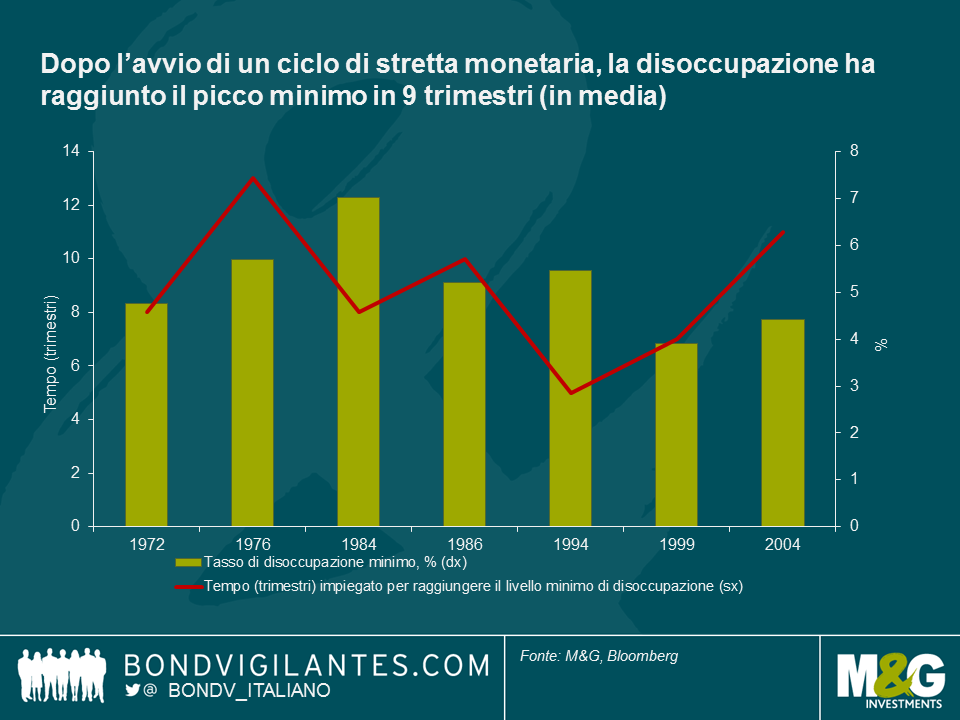

1) Dopo il primo aumento dei tassi, la disoccupazione tende a toccare il minimo in 2,25 anni

Nel valutare le possibili tempistiche di un aumento del costo del denaro, occorre tener conto anche dello scarto temporale proprio della politica monetaria. Abbiamo quindi preso in considerazione ciascun ciclo di inasprimento monetario separatamente calcolando in quanto tempo il tasso di disoccupazione ha raggiunto il picco minimo dopo il primo rialzo della Fed: si va dai 13 trimestri del 1976 ai 5 del 1994, per una media di 2,25 anni. Pertanto, se la Fed dovesse decidere di iniziare a inasprire oggi stesso, in base all’esperienza, la disoccupazione potrebbe raggiungere il minimo indicativamente a settembre 2017, o comunque fra settembre 2016 e settembre 2018.

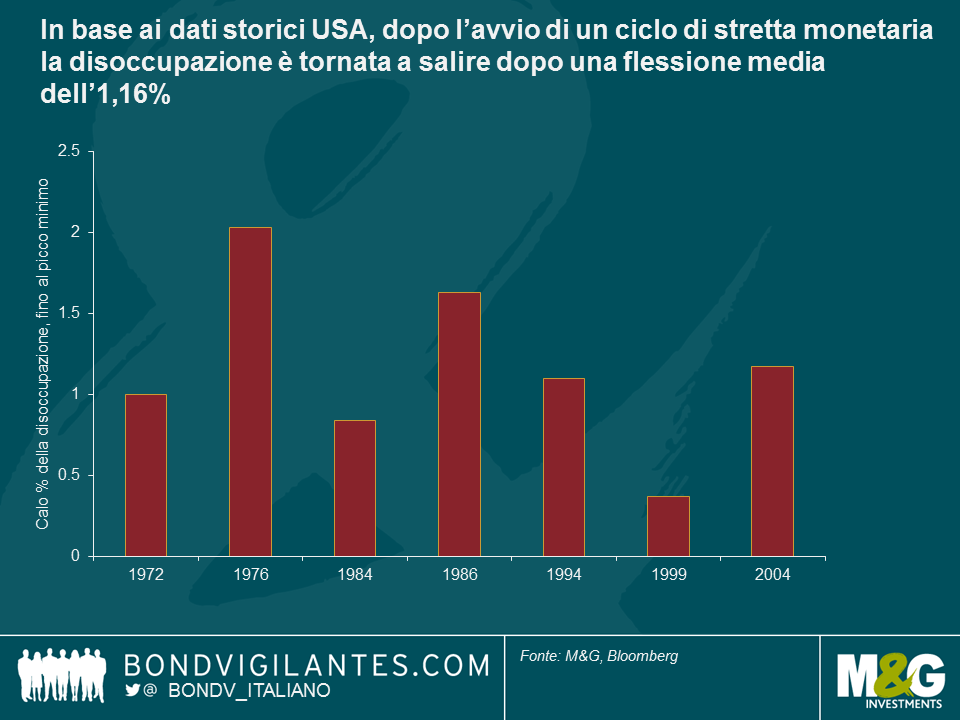

2) Dopo un ciclo di inasprimento la disoccupazione tende a scendere dell’1,2%

Se la Fed alzasse i tassi oggi, quale direzione prenderebbe il tasso di disoccupazione a partire dal 5,6% di fine marzo? La storia insegna che, prima di ricominciare a salire, la disoccupazione registra una flessione media dell’1,2% dall’inizio dell’inasprimento. Stando a questi dati, un primo ritocco dei tassi in giugno potrebbe portare la disoccupazione al minimo ciclico del 4,4%.

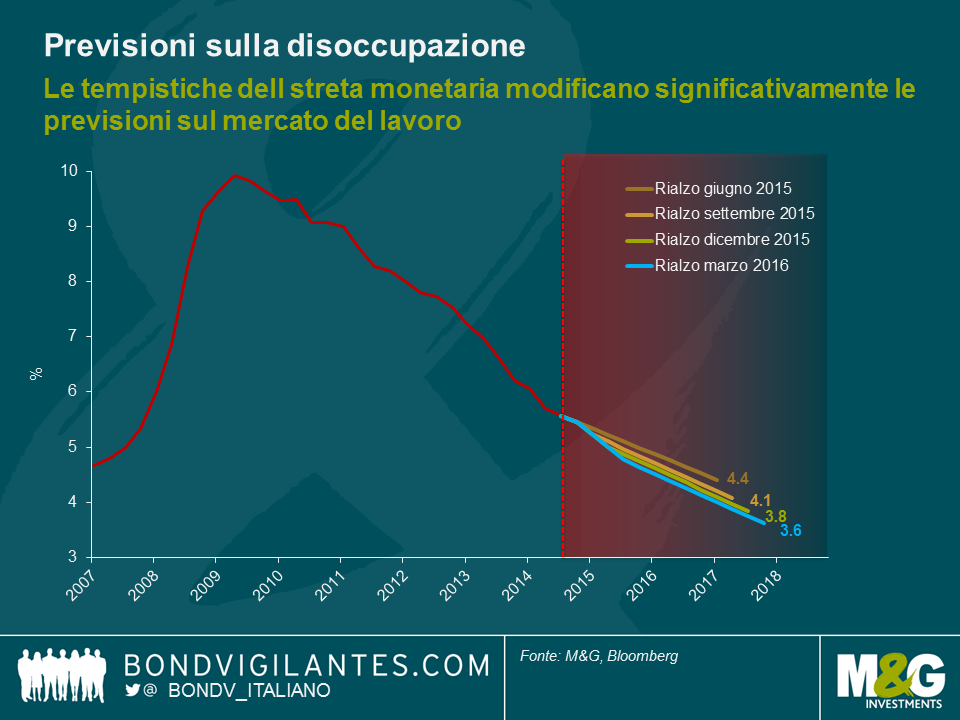

3) A seconda dei tempi dell’inasprimento, la disoccupazione potrebbe scendere al 4,4-3,6%

Partendo da un esame dei grafici precedenti, possiamo usare le medie storiche per stimare un range target per la disoccupazione qualora la Fed alzasse i tassi in una delle prossime 4 riunioni. Se la banca centrale USA posticipasse il rialzo sino a marzo 2016, la disoccupazione potrebbe scendere al 3,6% a giugno 2018, vale a dire il tasso più basso almeno degli ultimi 45 anni.

La Fed ha rimandato l’inasprimento perché sinora le pressioni salariali sono state contenute; inoltre, date la portata della crisi finanziaria e la mancanza di flessibilità legata all’adozione di tassi prossimi allo 0%, occorreva ben più di un ciclo di allentamento tradizionale. Tuttavia, come già commentato in precedenza, il mercato del lavoro gode di buona salute e siamo vicini alla piena occupazione. La nostra analisi mostra che, sulla base dell’attuale trend di crescita dell’occupazione, un rinvio dell’inasprimento al prossimo anno è improbabile e, alla luce dell’andamento economico e del ritardo intrinseco della politica monetaria, prevediamo che la Fed darà presto indicazioni sulla data del primo rialzo.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes