Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

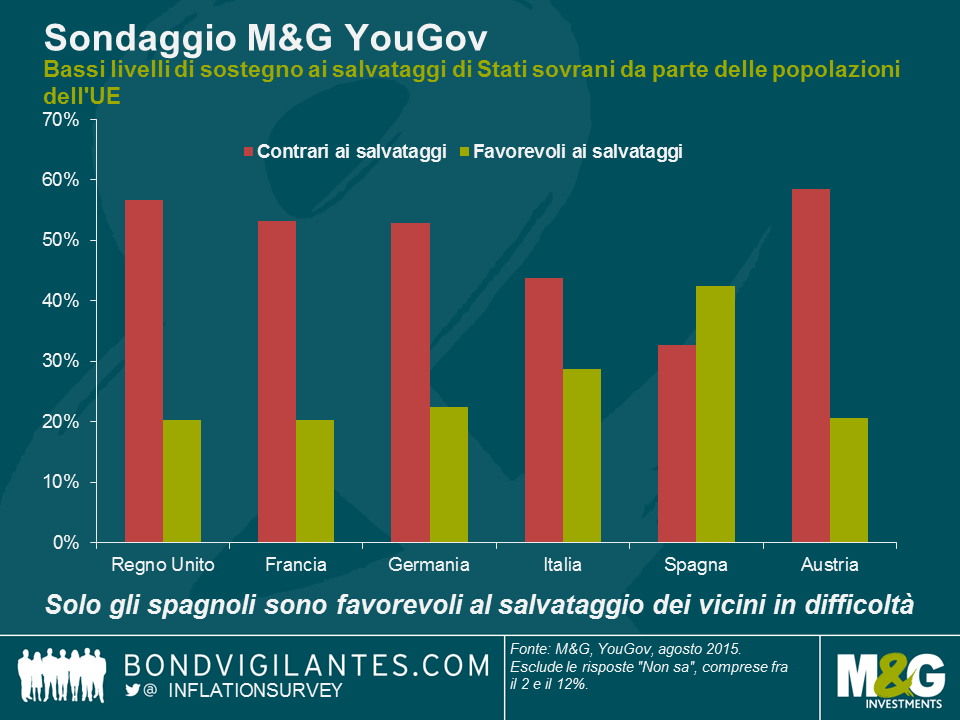

Il nostro nuovo sondaggio, condotto in collaborazione con YouGov in vari Stati membri dell’UE (Regno Unito, Francia, Germania, Italia, Spagna e Austria), rivela un livello molto basso di sostegno a futuri salvataggi sovrani, in caso di crisi del debito e difficoltà economiche. Riportiamo di seguito la domanda posta nell’ambito del Sondaggio M&G YouGov sulle aspettative di inflazione, che sarà pubblicato su questa pagina in versione integrale all’inizio di ottobre.

In che misura sareste favorevoli o contrari all’ipotesi che il vostro Paese conceda un sostegno finanziario significativo (o la cancellazione parziale o totale di un debito) qualora un’altra nazione dell’Unione Europea si trovasse in gravi difficoltà economiche?

Come si può immaginare, il Regno Unito, dove il partito antieuropeista UKIP ha ottenuto il 13% dei voti alle elezioni politiche e si prospetta un referendum sulla “Brexit” entro la fine del 2017, mostra un alto livello di opposizione ai salvataggi sovrani finanziati dai contribuenti britannici. Tuttavia, il grado di contrarietà più elevato a questo genere di misure, all’interno dell’Unione Europea, è stato riscontrato in Austria, mentre anche in Francia e in Germania la maggioranza degli intervistati ha dichiarato di non approvare l’idea. Le due nazioni sondate con il debito sovrano più pesante, Italia e Spagna, risultano prevedibilmente più favorevoli ad aiutare i Paesi in difficoltà economiche: nel caso della Spagna, il 43% dei rispondenti (di gran lunga la percentuale più alta) approva i salvataggi e solo il 33% è contrario (la percentuale nazionale più bassa). Questi dati escludono le risposte “non so”, che variano da solo il 2% in Austria al 12% nel Regno Unito. Il resto degli intervistati in ogni caso (non indicato nel grafico) ha risposto di non essere “né favorevole né contrario” all’idea dei salvataggi.

Per diventare un’Area valutaria ottimale (AVO), l’Eurozona ha bisogno di trasferimenti fiscali tra le regioni con un’economia florida e quelle in cui l’economia è più debole. I dati del sondaggio confermano che la maggior parte dell’opinione pubblica è contraria a tali trasferimenti. Ma forse non è una sorpresa: abbiamo scritto in un post di circa due anni fa che alcuni Stati della federazione tedesca si oppongono strenuamente ai trasferimenti fiscali anche all’interno della stessa Germania, figuriamoci a quelli verso altri membri dell’UE. Lo scarso sostegno della popolazione non significa che non si possano effettuare salvataggi sovrani: ne abbiamo già visti all’interno dell’UE. Però significa che non godono del sostegno democratico e forse anche che i partiti politici che riflettono le opinioni anti-salvataggi probabilmente otterranno buoni risultati in futuro. Inoltre vuol dire che i fautori dei salvataggi futuri saranno ancora istituzioni a un passo di distanza dal processo democratico, come la Bce e l’Fmi. E se è vero che possiamo guardare questi risultati e dirci che sono un sintomo di come il progetto europeo sia viziato e compromesso, dovremmo chiederci come voterebbero i californiani se potessero dire la loro sui trasferimenti fiscali a Detroit, o cosa succederebbe se in Gran Bretagna si chiedesse alle Home Counties, ossia le contee intorno a Londra, se vogliono continuare a ridistribuire le entrate fiscali alle ex aree industriali in altre parti del Paese. Ma, in assenza di un meccanismo (o un desiderio) di trasferimenti fiscali rilevanti all’interno dell’UE, e con la mancanza di una lingua comune che limita la libertà di movimento (anche se forse l’inglese sta assumendo sempre di più questo ruolo), si lascerà alle svalutazioni interne il compito di riequilibrare la situazione nell’Eurozona, il che implica episodi periodici di deflazione, salari in calo e alta disoccupazione. Tutto meno che ottimale.

Tutti i risultati del sondaggio, inclusi quelli relativi alle altre domande su aspettative di inflazione, credibilità dei governi e delle banche centrali e aspettative sui prezzi delle abitazioni, saranno disponibili a ottobre, quando verrà pubblicato il nostro Sondaggio M&G YouGov sulle aspettative di inflazione. Per questi primi dati diffusi, seguiteci su @inflationsurvey e consultate la pagina https://bondvigilantes.com/inflation-survey/ per i risultati precedenti.

Stamattina l’indice IPC nel Regno Unito ha rivelato un calo dallo 0,1% di luglio allo 0% di agosto (entrambi in termini anno su anno). Le tendenze deflazionistiche persistenti osservate nei trasporti (soprattutto a benzina) e nel settore alimentare (guerra dei prezzi tra supermercati), che insieme hanno limato uno 0,7% dall’indice IPC nel corso dell’ultimo anno, sono state spinte in alto verso lo zero da alcol e tabacco (questi crescono sempre!), istruzione, ristoranti e alberghi, con piccoli contributi positivi da quasi tutte le altre categorie.

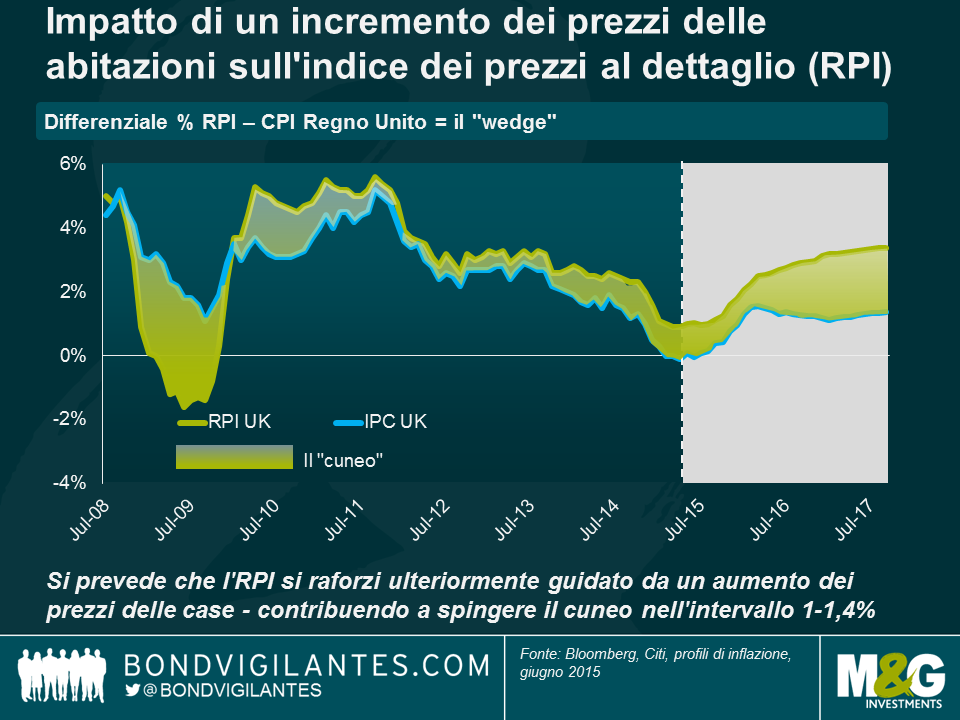

L’indice dei prezzi al dettaglio (RPI), però, è salito dall’1,0% all’1,1% e, con l’IPC allo 0%, il “cuneo” aumenta all’1,1% superando il valore comunemente percepito come equo nell’intervallo 0,8-1%. Le obbligazioni indicizzate britanniche pagano un interesse pari all’inflazione dell’indice RPI, quindi i detentori di questi titoli non stanno sperimentando né una “no-flazione” né una deflazione. In realtà, molti commentatori prevedono che il cuneo raggiunga l’1,5% l’anno prossimo, per via dei soliti sospetti: l’effetto formula (calcoli medi aritmetici o geometrici), l’effetto componenti (i panieri includono ponderazioni diverse di beni diversi) e, soprattutto, l’effetto mercato immobiliare. Contrariamente all’IPC, l’indice RPI comprende i prezzi delle abitazioni e i pagamenti degli interessi sui mutui. Con i prezzi delle case apparentemente in ascesa, e gli interessi tendenti di sicuro più verso l’alto che verso il basso, questi due fattori potrebbero spingere il cuneo oltre il valore equo, con conseguenze positive per i detentori di titoli indicizzati britannici.

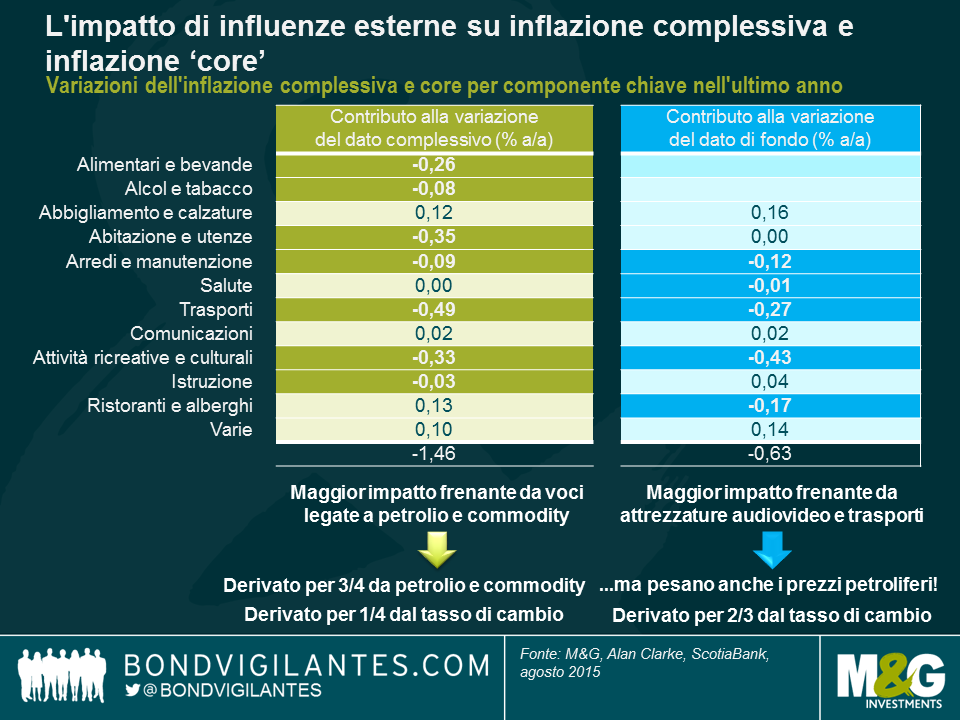

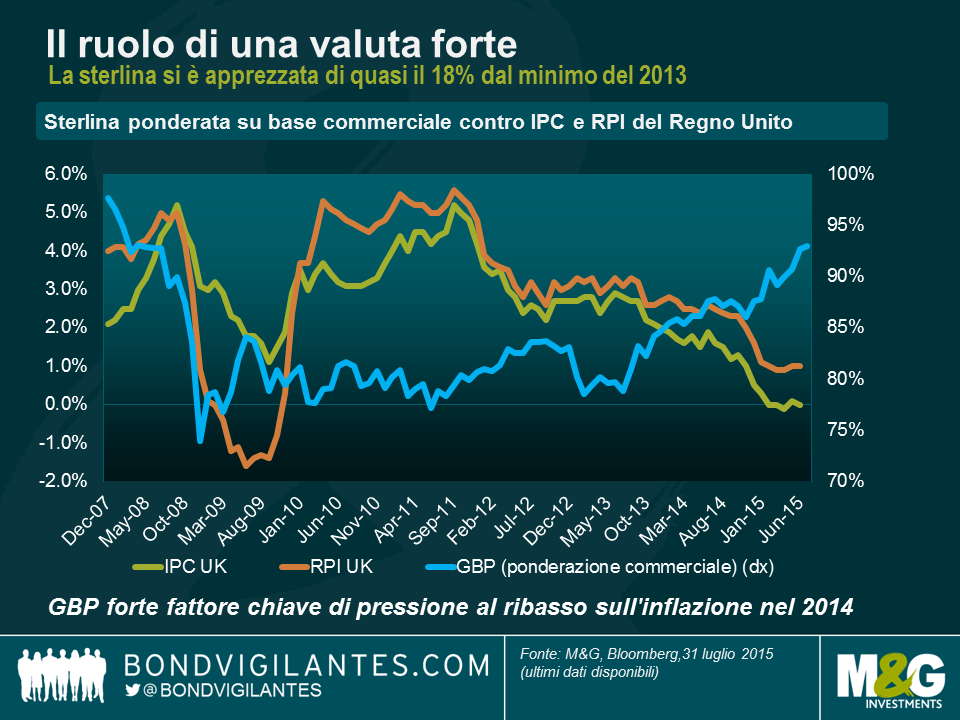

Negli ultimi 12 mesi, l’IPC è sceso dell’1,5%, anche in questo caso soprattutto per l’impatto di alimentari, utility e trasporti. Il dato di fondo è arretrato dello 0,6%, principalmente per via dei prezzi delle auto usate e di attività ricreative e culturali, in particolare le attrezzature audiovisive. In sostanza, l’IPC complessivo è stato colpito dai prezzi dell’energia e dei prodotti primari (75% circa), oltre che dalla sterlina forte (ca. 25%), mentre quello “core” è stato trascinato verso il basso principalmente dal vigore della valuta. L’IPC cosiddetto core esclude i beni volatili come energia, commodity e alimentari. Ma la sterlina forte è considerata un fattore non transitorio e non volatile dell’inflazione di fondo?

Di fatto, ciascun bene, indipendentemente da dove viene realizzato, deve arrivare dal punto di produzione alla mensola del negozio, quindi i costi di trasporto rappresentano un fattore rilevante dei prezzi dei beni che incidono sul dato dell’inflazione core. In altre parole, l’inflazione di fondo non è poi così di fondo come si potrebbe pensare. Ma in aggiunta a questo, l’apprezzamento del 20% della sterlina, in termini di ponderazione su base commerciale, negli ultimi due anni ha influenzato i prezzi dei beni importati. Osservando i dati di inflazione e la sterlina ponderata su base commerciale dall’inizio della crisi finanziaria, si può sostenere in modo convincente che la valuta sia un fattore volatile, non “core”. In un incontro recente, Alan Clarke di Scotiabank ha dichiarato che esiste un effetto trasmissione di 10:1 dalla sterlina all’IPC, quindi la valuta ha inciso sull’indice dei prezzi al consumo in misura del -2% negli ultimi due anni.

Se, come me, trattate la valuta con cautela, potreste sostenere la tesi secondo cui il vero IPC di fondo è stato decisamente più alto nel corso degli ultimi due anni. I beni costituiscono circa il 50% dell’IPC, quindi forse l’indice core attuale è più vicino al 2% che all’1% emerso nei dati di oggi. Se non siete d’accordo con l’idea di considerare la valuta una voce volatile e non di fondo, allora magari dovreste chiedervi se pensate che la sterlina sia destinata a mantenere il vigore attuale. Il disavanzo corrente del Regno Unito oggi è più elevato di quanto non fosse prima del salvataggio da parte del Fondo monetario internazionale negli anni Settanta e prima dell’uscita dal Meccanismo di cambio europeo (MCE) all’inizio degli anni Novanta. Secondo me, è qualcosa di cui dovremmo tenere conto.

Quindi, i dati di inflazione sono depressi dai prezzi dell’energia e delle commodity su scala mondiale, a livello complessivo, e dalla forza della sterlina, soprattutto in termini “core”. Ma forse l’IPC di fondo non riflette in modo veritiero il quadro di inflazione sottostante di origine domestica, nel Regno Unito. L’inflazione dei servizi viaggia al 2,3% e quella britannica è un’economia trainata dai servizi. Il mercato del lavoro ha registrato una decisa contrazione e i salari stanno mostrando chiari segnali di tendenza al rialzo, anche se da una base modesta. Infine, le prospettive a medio termine per l’inflazione del Regno Unito dipenderanno dall’interazione fra le forze negative e transitorie dei prezzi alimentari e dell’energia da una parte, contro lo scenario in miglioramento per i consumi nazionali delineato dall’occupazione e dalle retribuzioni. E comunque, le prospettive non sono così rosee neanche per chi non crede che la sterlina sia un fattore di inflazione “non core”.

Mentre chi fa previsioni economiche attualmente si preoccupa dei prezzi del petrolio in calo e delle implicazioni per la crescita globale, chi fa previsioni del tempo teme l’impatto che potrebbe avere sull’andamento del clima mondiale un evento meteorologico influenzato da El Niño. Nel mese di agosto, la National Oceanic and Atmospheric Administration statunitense (NOAA) ha dichiarato che esiste una probabilità del 90% di un prosieguo dell’evento Niño in corso per tutto il resto dell’anno e una probabilità dell’85% che la durata si estenda fino ad aprile 2016. Ciò potrebbe dare luogo a temperature superiori alla media di 2 gradi centigradi o anche più. Bill Patzert, climatologo presso il Jet Propulsion Laboratory della NASA a La Cañada Flintridge, ha descritto la situazione in atto come un “El Niño Godzilla”.

Un evento meteo estremo di questo tipo può avere conseguenze macroeconomiche? La risposta breve è sì. Gli economisti Paul Cashin e Mehdi Raissi, del Fondo monetario internazionale, insieme a Kamiar Mohaddes, dell’Università di Cambridge, hanno esaminato gli effetti di eventi El Niño sulla crescita, l’inflazione e i prezzi dell’energia e degli alimentari, in un lavoro pubblicato di recente dall’FMI.

Usando un modello econometrico e un campione di ventuno Paesi, Cashin, Raissi e Mohaddes hanno rilevato che le conseguenze economiche di eventi atmosferici legati a El Niño sono di ampia portata, statisticamente significativi e comuni in diverse regioni. I risultati dell’analisi sono riportati di seguito.

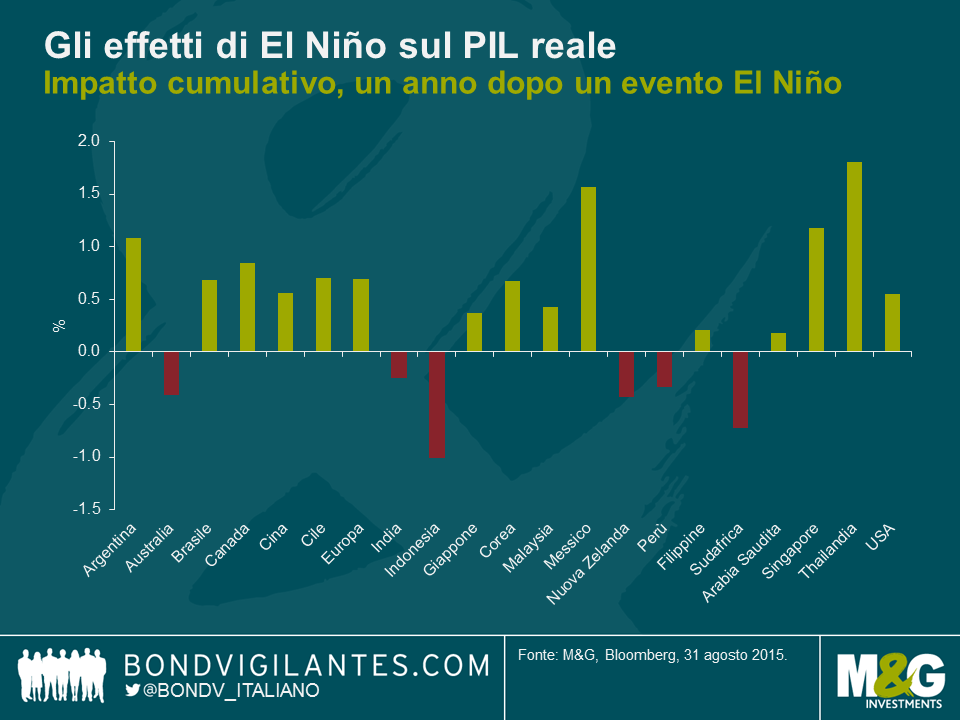

I Paesi penalizzati da El Niño sotto il profilo della crescita sono Indonesia, Australia e Nuova Zelanda. El Niño provoca estati calde e secche in Australia, con conseguente aumento degli incendi, e riduce le esportazioni di frumento, il cui prezzo quindi sale. In Nuova Zelanda, si prevede una produzione agricola inferiore, mentre il Paese tenta di gestire inondazioni e siccità. E la siccità in Indonesia, oltre a mettere a rischio l’economia locale, è destinata a provocare un rialzo globale dei prezzi di prodotti primari come caffè, cacao e olio di palma. Gli autori notano inoltre che l’estrazione di nichel (di cui l’Indonesia è il principale esportatore mondiale) diventerà più difficile in quanto le attrezzature minerarie fanno affidamento soprattutto sull’energia idroelettrica. Anche il Sudafrica sarà colpito dalla siccità, con il risultato di una produzione agricola inferiore.

Il profili di crescita di alcuni Paesi, al contrario, potrebbero beneficiare di un evento El Niño. Ad esempio, è possibile che le siccità nelle zone settentrionali del Brasile spingano al rialzo i prezzi del caffè, dello zucchero e degli agrumi su scala mondiale. Tuttavia, l’impatto negativo di questo fenomeno è attenuato dall’aumento delle piogge nella regione orientale del Paese, che implica una produzione agricola maggiore. Ma la cosa più importante è che le ricadute sugli scambi con altri Paesi latino-americani e sviluppati suggeriscono un effetto complessivamente positivo sulla crescita economica brasiliana.

In Messico, El Niño riduce il numero di uragani sulla costa orientale, rendendo più stabile la produzione di petrolio. Per gli Stati Uniti, si prevede un clima piovoso in California (che potrebbe mettere fine a quattro anni di siccità), a tutto vantaggio delle coltivazioni di lime, mandorle e avocado. Potrebbero esserci inverni più miti nel nord-est, precipitazioni più abbondanti al sud e meno uragani che colpiscono la costa orientale. Singapore beneficia di un incremento degli scambi commerciali grazie alla domanda in crescita nel mondo sviluppato.

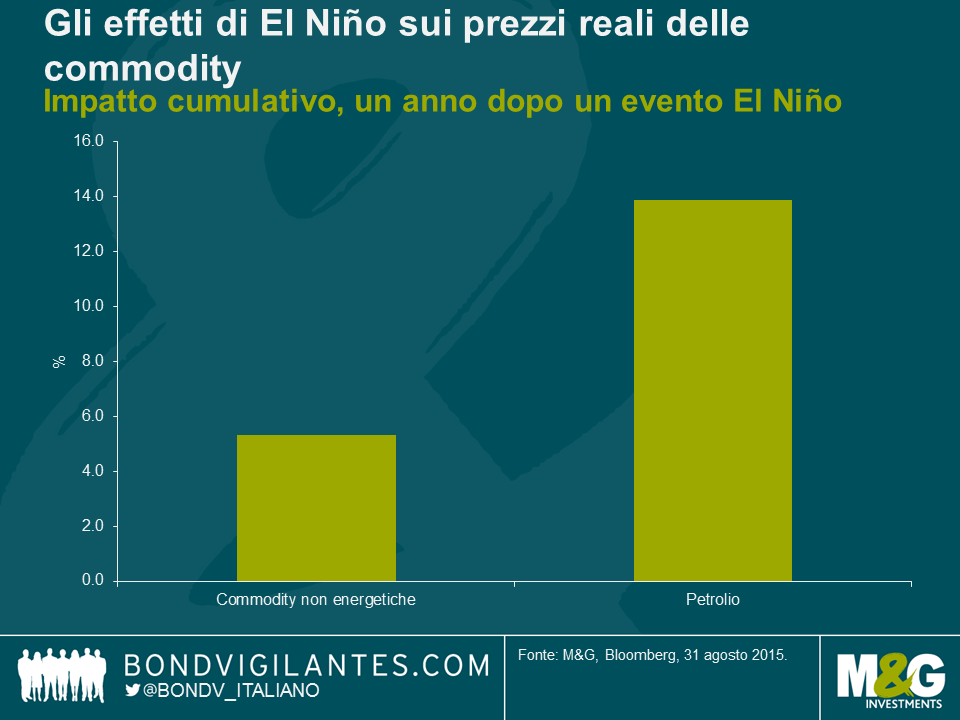

Passando agli effetti sui prezzi dei prodotti primari, Cashin, Raissi e Mohaddes notano che le temperature più elevate e le siccità che seguono un evento El Niño, in particolare nei Paesi asiatici del Pacifico, determinano non solo un incremento dei prezzi delle commodity non energetiche, ma anche una domanda più elevata di carbone e petrolio greggio, per via della minore quantità di energia prodotta dalle centrali termiche e dalle dighe idroelettriche. Inoltre, cresce la domanda di acqua per irrigazione da parte degli agricoltori e questo, a sua volta, rafforza ulteriormente la domanda di carburanti per la generazione di elettricità, spingendo verso l’alto i prezzi dell’energia. Gli autori confermano che i prezzi del greggio (considerati rappresentativi dei prezzi del carburante) evidenziano una variazione statisticamente significativa e positiva in seguito a uno shock legato a El Niño.

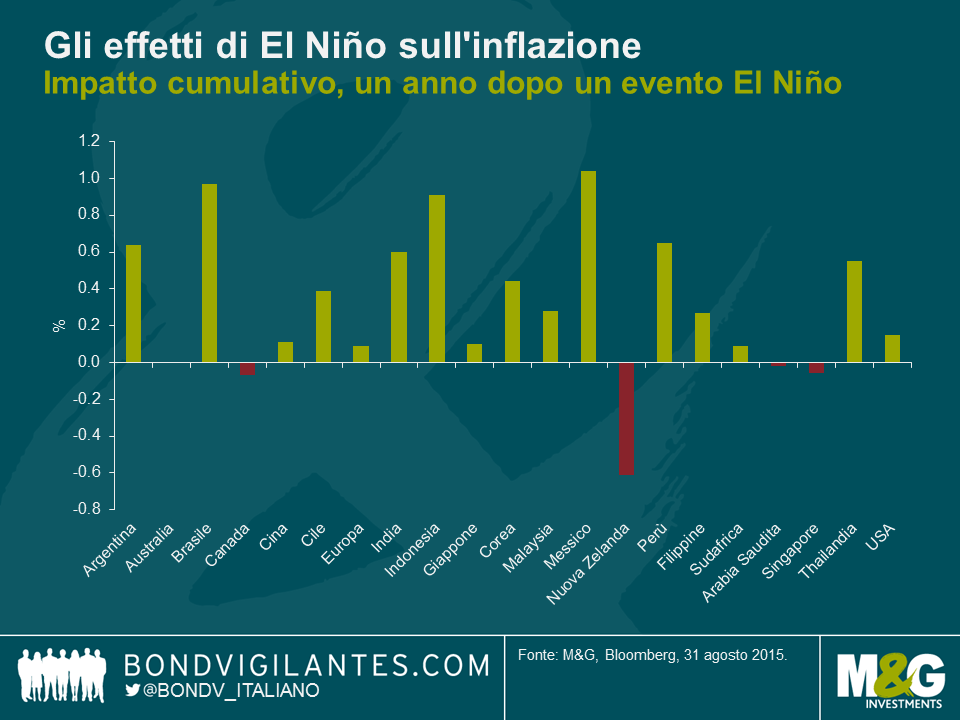

I prezzi più elevati delle commodity non energetiche e del petrolio probabilmente determineranno un aumento dei livelli di inflazione su scala globale. I Paesi più coinvolti dal rialzo dell’inflazione causato da El Niño sono il Messico (+104 bps), il Brasile (97 bps) e l’Indonesia (91 bps). Questi effetti di notevole entità si spiegano con l’alta ponderazione dei beni alimentari nel paniere su cui si basa l’indice IPC di tali Paesi. Secondo il modello econometrico, negli Stati Uniti e in Europa l’inflazione aumenta solo in misura modesta (14 e 9 bps, rispettivamente).

Le condizioni climatiche estreme hanno la capacità di contrarre la domanda di prodotti primari agricoli, creare un’inflazione dei prezzi alimentari che spinge verso l’alto il dato complessivo, e generare tensioni sociali nei Paesi in cui gli alimentari rappresentano una quota consistente del paniere di beni e servizi consumati. Mentre per Australia, Cile, Indonesia, India, Giappone, Nuova Zelanda e Sudafrica si prospetta un declino temporaneo dell’attività economica in seguito a uno shock meteorologico legato a El Niño, gli Stati Uniti, l’Europa e la Cina di fatto traggono vantaggio (magari in modo indiretto, tramite gli effetti su mercati terzi) da un cambiamento climatico di questo tipo.

Se “El Niño Godzilla” diventa un fenomeno duraturo, come prevede la NOAA, l’economia globale probabilmente sarà colpita da pressioni inflative di breve termine, dovute all’aumento dei prezzi globali dell’energia e delle commodity non energetiche. Ma sarà importante comprendere che gli effetti saranno diversi nelle varie regioni e alcune economie otterranno vantaggi, in forma di un amento della domanda e del ritmo di crescita economica.

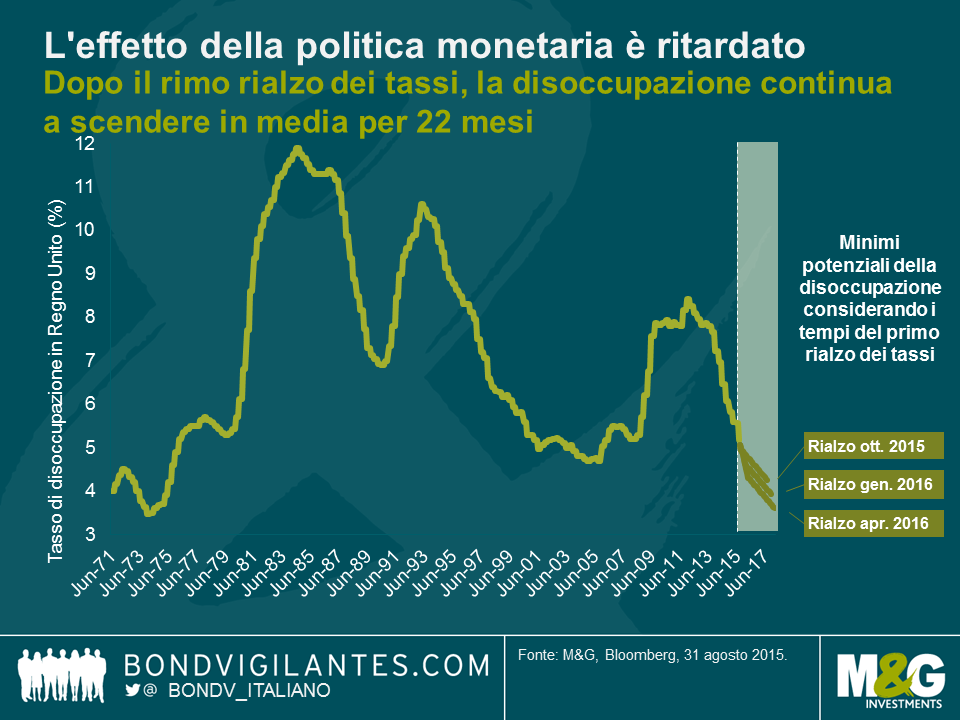

Il Comitato di politica monetaria (MPC) della Banca d’Inghilterra si riunisce giovedì e la maggioranza degli economisti si aspetta un tono moderato nei verbali che accompagneranno l’annuncio di un tasso base invariato. Inoltre, probabilmente saranno sottolineati i rischi di un’inflazione tenacemente al di sotto del livello obiettivo nel Regno Unito, a causa del calo continuato dei prezzi delle commodity e della domanda globale sempre più evanescente. A dispetto di tali rischi, il Comitato indicherà anche che il primo rialzo dei tassi d’interesse resta all’orizzonte. La decisione di innalzare alla fine il costo del denaro non sarà presa con leggerezza e l’MPC rifletterà a lungo sul potenziale impatto per il mercato del lavoro quando il famoso primo rialzo ci sarà.

La politica monetaria produce risultati con un ritardo la cui entità è stimata dalla BoE per il Regno Unito a circa due anni. Di conseguenza, storicamente c’è voluto del tempo perché il rapporto fra i cicli di rialzo dei tassi e i dati di disoccupazione si manifestasse appieno nell’economia.

Dal 1971, la Banca d’Inghilterra ha intrapreso sei cicli di rialzi dei tassi distinti nel Regno Unito. In ognuno di questi, dopo l’incremento iniziale la disoccupazione ha continuato a scendere in media per i 22 mesi successivi, quindi un periodo appena inferiore ai 24 mesi di ritardo stimati dalla BoE. Dato che il tasso di disoccupazione britannico evidenzia una traiettoria al ribasso fin dalla metà del 2012, la storia suggerisce che, anche con un ritocco al rialzo dei tassi, probabilmente subirà un’ulteriore riduzione significativa dal livello attuale del 5,2%.

In effetti, se il ciclo restrittivo della BoE dovesse cominciare a ottobre di quest’anno, il grafico sopra prevede che il tasso di disoccupazione corrispondente possa toccare il punto minimo al 4,25% nell’agosto del 2017. Partendo da questa idea, se estrapoliamo la traiettoria discendente attuale della disoccupazione e ipotizziamo un ciclo di rialzi dei tassi successivo avviato ad aprile 2016, la previsione indica un tasso di disoccupazione che tocca il fondo addirittura al 3,61% a febbraio 2018. A meno che la BoE non agisca presto, l’atteso calo della disoccupazione in Regno Unito dai livelli attuali potrebbe in teoria riportare il numero di senza lavoro ai minimi pluridecennali visti l’ultima volta nella fase inflazionistica dei primi anni Settanta.

Il trauma subito dalla BoE durante la recessione è stato espresso in modo esemplare da Sir Mervyn King, nei commenti di cui ho scritto nel 2012, in cui affermava che non eravamo ancora neanche a metà della crisi. Sir Mervyn suggeriva che i tassi sarebbero rimasti allo 0,5% sino alla fine del 2015. Beh, ci stiamo avvicinando alla fine di quella finestra temporale e la stessa BoE si arrovella su quando assumere la decisione economica di rallentare un potenziale problema di inflazione. Gli attuali componenti dell’MPC dovrebbero trarre ispirazione dalla canzone di Lily Allen dal titolo quanto mai appropriato “The Fear” (la paura), che era in testa alle classifiche britanniche l’ultima volta che il comitato ha modificato i tassi, a marzo del 2009.

“And when do you think it will all become clear?

‘Cause I’m being taken over by the fear”

(liberamente tradotto: Quando pensi che diventerà tutto chiaro? Perché mi sento sopraffatta dalla paura).

Nel corso dello scorso anno abbiamo scritto numerosi articoli relativi agli spread di credito investment grade (IG). Oggi analizzerò l’universo IG ancora più a fondo e darò un’occhiata agli spread di qualità, ovvero il premio di rischio aggiuntivo che gli investitori possono guadagnare nel passare da una fascia di rating di credito a quella appena inferiore.

Il grafico seguente mostra l’evoluzione negli ultimi tre anni del differenziale degli asset swap spread(detti anche differenziali lordi, o ASW) tra titoli industriali con rating AA e A, sia in dollari statunitensi che in euro. Inoltre, è delineata la differenza tra spread di qualità AA/A in dollari statunitensi e in euro.

Vorrei pertanto esporre le nostre tre principali considerazioni a riguardo:

Il grafico seguente illustra un’analisi molto simile rispetto a quella precedente. Questa volta, però, ci siamo concentrati sugli spread di qualità A/BBB in USD e in EUR.

Ecco le nostre tre considerazioni principali:

Tuttavia quest’analisi va accompagnata da alcuni avvertimenti. In primo luogo, abbiamo solo analizzato fasce di rating di credito generali. Tale approccio non tiene conto della profonda disparità di esposizioni di rischio all’interno di queste fasce, particolarmente tra obbligazioni societarie con un forte BBB+ e quelle con un debole BBB-. In secondo luogo, ci sono sfasamenti di duration tra gli indici industriali in EUR utilizzati per calcolare gli spread di qualità. In termini di duration effettiva, l’indice AA EUR è 0,9 anni più lungo rispetto all’indice A, che a sua volta è 0,4 anni più lungo dell’indice BBB. Pertanto, sia le cifre di spread di qualità AA/A e A/BBB in euro sono leggermente minimizzate in quanto le differenze di premio alla scadenza non sono prese in considerazione. In contrasto, gli indici industriali in USD differiscono solo marginalmente dai loro livelli di duration effettiva.

A parte limitazioni generali come quelle appena descritte, come si evolveranno in futuro gli spread di qualità? Diamo uno sguardo a due fattori chiave.

In conclusione, individuiamo buon valore relativo per gli spread di credito IG al momento. A livello di fasce di rating di credito, anche se ovviamente si tratta sempre di una decisione che varia da caso a caso, crediamo che in generale il premio di rischio di qualità AA/A sia relativamente più appetibile in EUR, mentre il premio di rischio di qualità A/BBB sia al momento decisamente più allettante in USD.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.