El Niño sta arrivando. Che effetto fa su PIL, prezzi delle commodity e inflazione?

Mentre chi fa previsioni economiche attualmente si preoccupa dei prezzi del petrolio in calo e delle implicazioni per la crescita globale, chi fa previsioni del tempo teme l’impatto che potrebbe avere sull’andamento del clima mondiale un evento meteorologico influenzato da El Niño. Nel mese di agosto, la National Oceanic and Atmospheric Administration statunitense (NOAA) ha dichiarato che esiste una probabilità del 90% di un prosieguo dell’evento Niño in corso per tutto il resto dell’anno e una probabilità dell’85% che la durata si estenda fino ad aprile 2016. Ciò potrebbe dare luogo a temperature superiori alla media di 2 gradi centigradi o anche più. Bill Patzert, climatologo presso il Jet Propulsion Laboratory della NASA a La Cañada Flintridge, ha descritto la situazione in atto come un “El Niño Godzilla”.

Un evento meteo estremo di questo tipo può avere conseguenze macroeconomiche? La risposta breve è sì. Gli economisti Paul Cashin e Mehdi Raissi, del Fondo monetario internazionale, insieme a Kamiar Mohaddes, dell’Università di Cambridge, hanno esaminato gli effetti di eventi El Niño sulla crescita, l’inflazione e i prezzi dell’energia e degli alimentari, in un lavoro pubblicato di recente dall’FMI.

Usando un modello econometrico e un campione di ventuno Paesi, Cashin, Raissi e Mohaddes hanno rilevato che le conseguenze economiche di eventi atmosferici legati a El Niño sono di ampia portata, statisticamente significativi e comuni in diverse regioni. I risultati dell’analisi sono riportati di seguito.

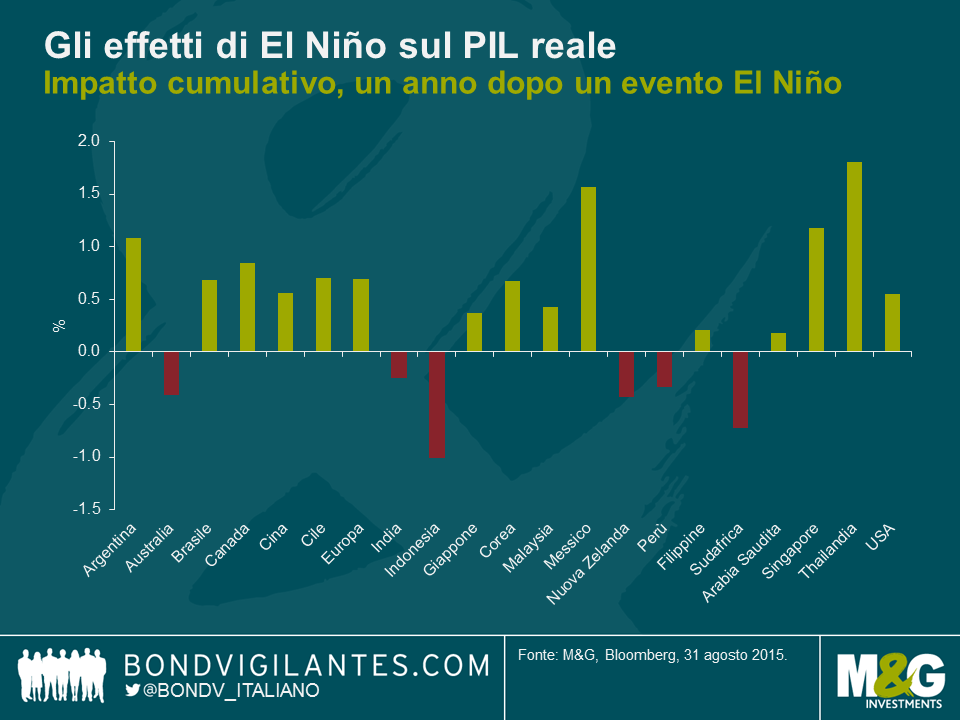

I Paesi penalizzati da El Niño sotto il profilo della crescita sono Indonesia, Australia e Nuova Zelanda. El Niño provoca estati calde e secche in Australia, con conseguente aumento degli incendi, e riduce le esportazioni di frumento, il cui prezzo quindi sale. In Nuova Zelanda, si prevede una produzione agricola inferiore, mentre il Paese tenta di gestire inondazioni e siccità. E la siccità in Indonesia, oltre a mettere a rischio l’economia locale, è destinata a provocare un rialzo globale dei prezzi di prodotti primari come caffè, cacao e olio di palma. Gli autori notano inoltre che l’estrazione di nichel (di cui l’Indonesia è il principale esportatore mondiale) diventerà più difficile in quanto le attrezzature minerarie fanno affidamento soprattutto sull’energia idroelettrica. Anche il Sudafrica sarà colpito dalla siccità, con il risultato di una produzione agricola inferiore.

Il profili di crescita di alcuni Paesi, al contrario, potrebbero beneficiare di un evento El Niño. Ad esempio, è possibile che le siccità nelle zone settentrionali del Brasile spingano al rialzo i prezzi del caffè, dello zucchero e degli agrumi su scala mondiale. Tuttavia, l’impatto negativo di questo fenomeno è attenuato dall’aumento delle piogge nella regione orientale del Paese, che implica una produzione agricola maggiore. Ma la cosa più importante è che le ricadute sugli scambi con altri Paesi latino-americani e sviluppati suggeriscono un effetto complessivamente positivo sulla crescita economica brasiliana.

In Messico, El Niño riduce il numero di uragani sulla costa orientale, rendendo più stabile la produzione di petrolio. Per gli Stati Uniti, si prevede un clima piovoso in California (che potrebbe mettere fine a quattro anni di siccità), a tutto vantaggio delle coltivazioni di lime, mandorle e avocado. Potrebbero esserci inverni più miti nel nord-est, precipitazioni più abbondanti al sud e meno uragani che colpiscono la costa orientale. Singapore beneficia di un incremento degli scambi commerciali grazie alla domanda in crescita nel mondo sviluppato.

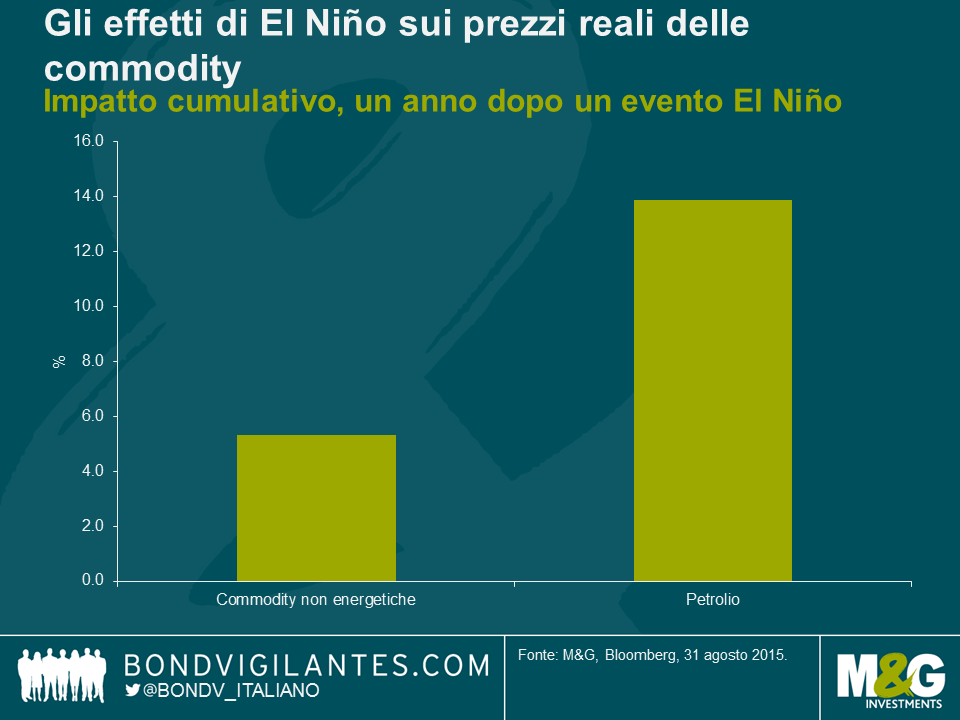

Passando agli effetti sui prezzi dei prodotti primari, Cashin, Raissi e Mohaddes notano che le temperature più elevate e le siccità che seguono un evento El Niño, in particolare nei Paesi asiatici del Pacifico, determinano non solo un incremento dei prezzi delle commodity non energetiche, ma anche una domanda più elevata di carbone e petrolio greggio, per via della minore quantità di energia prodotta dalle centrali termiche e dalle dighe idroelettriche. Inoltre, cresce la domanda di acqua per irrigazione da parte degli agricoltori e questo, a sua volta, rafforza ulteriormente la domanda di carburanti per la generazione di elettricità, spingendo verso l’alto i prezzi dell’energia. Gli autori confermano che i prezzi del greggio (considerati rappresentativi dei prezzi del carburante) evidenziano una variazione statisticamente significativa e positiva in seguito a uno shock legato a El Niño.

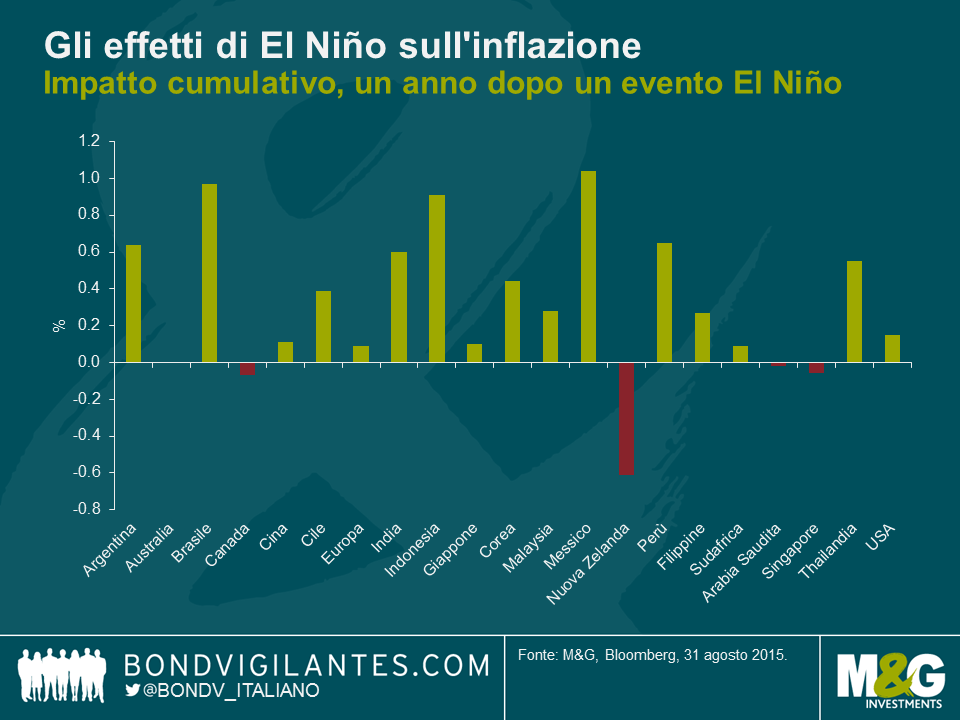

I prezzi più elevati delle commodity non energetiche e del petrolio probabilmente determineranno un aumento dei livelli di inflazione su scala globale. I Paesi più coinvolti dal rialzo dell’inflazione causato da El Niño sono il Messico (+104 bps), il Brasile (97 bps) e l’Indonesia (91 bps). Questi effetti di notevole entità si spiegano con l’alta ponderazione dei beni alimentari nel paniere su cui si basa l’indice IPC di tali Paesi. Secondo il modello econometrico, negli Stati Uniti e in Europa l’inflazione aumenta solo in misura modesta (14 e 9 bps, rispettivamente).

Le condizioni climatiche estreme hanno la capacità di contrarre la domanda di prodotti primari agricoli, creare un’inflazione dei prezzi alimentari che spinge verso l’alto il dato complessivo, e generare tensioni sociali nei Paesi in cui gli alimentari rappresentano una quota consistente del paniere di beni e servizi consumati. Mentre per Australia, Cile, Indonesia, India, Giappone, Nuova Zelanda e Sudafrica si prospetta un declino temporaneo dell’attività economica in seguito a uno shock meteorologico legato a El Niño, gli Stati Uniti, l’Europa e la Cina di fatto traggono vantaggio (magari in modo indiretto, tramite gli effetti su mercati terzi) da un cambiamento climatico di questo tipo.

Se “El Niño Godzilla” diventa un fenomeno duraturo, come prevede la NOAA, l’economia globale probabilmente sarà colpita da pressioni inflative di breve termine, dovute all’aumento dei prezzi globali dell’energia e delle commodity non energetiche. Ma sarà importante comprendere che gli effetti saranno diversi nelle varie regioni e alcune economie otterranno vantaggi, in forma di un amento della domanda e del ritmo di crescita economica.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes