BHP chiede aiuto ai mercati obbligazionari

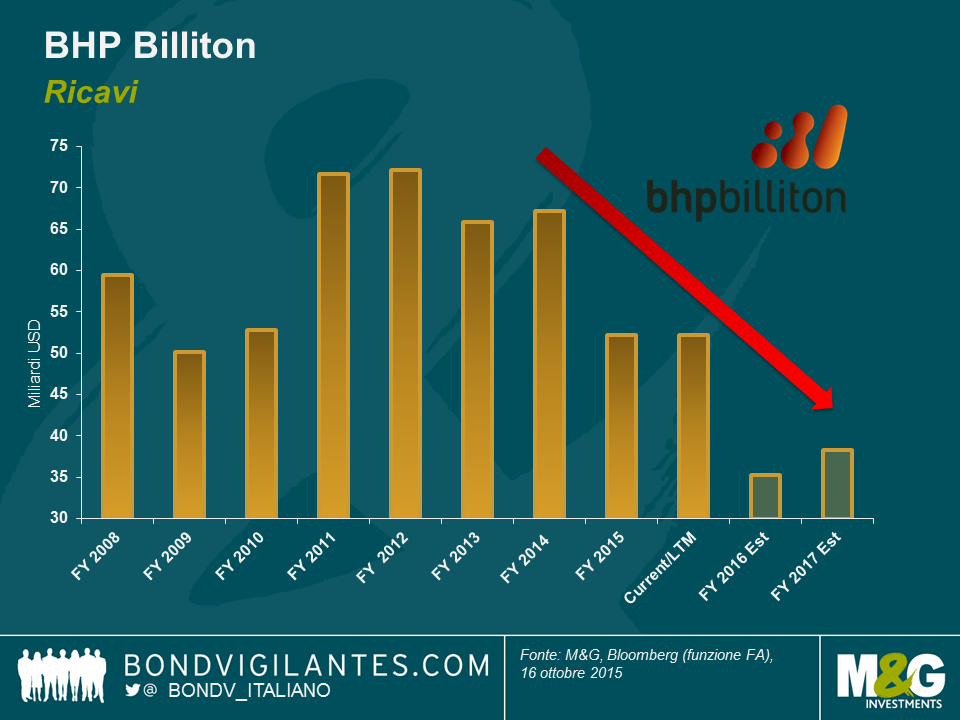

È stato un brutto periodo per il gigante minerario e metallurgico BHP Billiton. I ricavi hanno subito forti pressioni a causa della flessione dei prezzi delle commodity e la società, pur vantando uno dei bilanci più sani del settore, ha faticato a mantenere le promesse fatte agli azionisti.

Con in mente questi impegni, BHP si è quindi rivolta a un mercato obbligazionario nervoso, nei giorni scorsi, per collocare un debito ibrido con cui punta a raccogliere qualcosa come 6,44 miliardi di dollari USA.

| BHP Billiton ha emesso obbligazioni ibride per un controvalore di 6,44 miliardi di dollari su 5 tranche: |

| 1 mld USD 60 non-call 5 anni al 6,25% |

| 2,25 mld USD 60 non-call 10 anni al 6,75% |

| 1,25 mld EUR 60,5 non-call 5,5 anni al 4,75% |

| 750 mln EUR 64 non-call 9 anni al 5,625% |

| 600 mln GBP 62 non-call 7 anni al 6,5% |

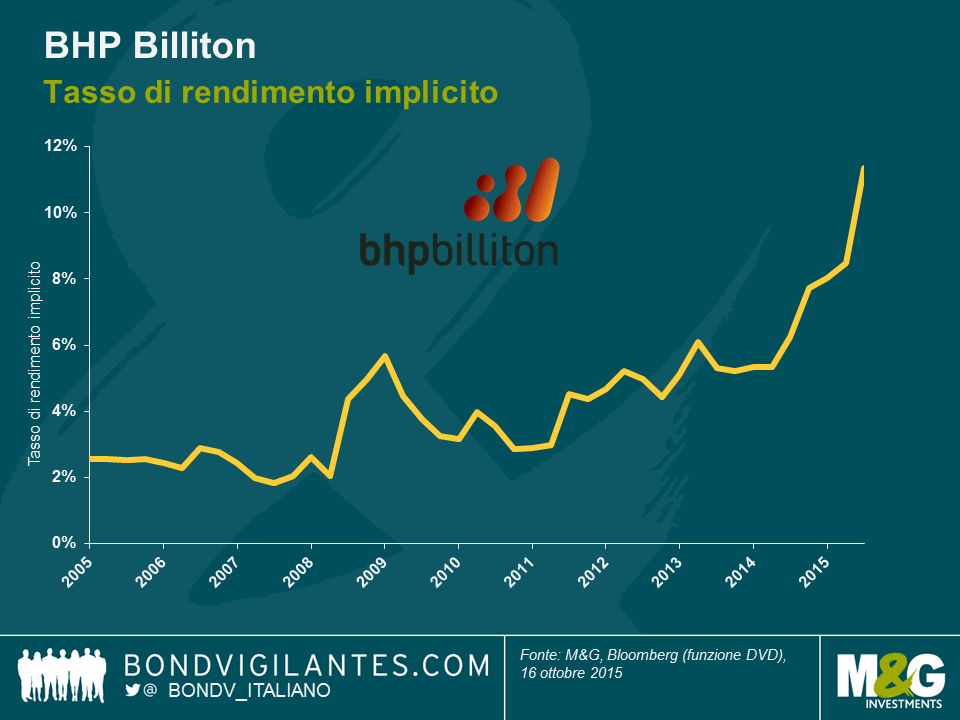

A maggio del 2015 BHP ha scorporato alcuni asset in una nuova azienda, South32, assicurando però agli investitori che sarebbe riuscita a tenere le distribuzioni della società in linea con la sua politica di “incremento costante o almeno mantenimento del dividendo per azione“. Ai prezzi correnti e nonostante il taglio dei costi di notevole entità, la società avrà un free cash flow negativo dell’ordine di 2,5 miliardi di dollari, una volta erogato il suddetto dividendo. Considerando gli scarsi segnali di una ripresa imminente dei prezzi delle commodity e l’impegno per un solido rating a singola A, sembra che la dirigenza si sia messa spalle al muro da sola. Un mercato azionario scettico ha visto crescere il tasso di rendimento implicito per tutto il 2014 e il 2015, fino al livello attuale di circa il 10%.

La fissazione di un costo misto di finanziamento del debito ibrido al 6% per un minimo di cinque anni, principalmente al fine di mantenere il dividendo nonostante la debolezza dei prodotti primari, potrebbe rivelarsi un errore molto costoso. Con la spesa per interessi destinata ad aumentare di 160 milioni di dollari l’anno (prima dei risparmi derivanti dallo scudo fiscale), forse la riduzione del dividendo sarebbe stata una risposta più appropriata, tanto più che è già scontata dal mercato. Spesso le società pagano un dividendo speciale nei periodi particolarmente positivi e si rivolgono ai mercati obbligazionari quando le cose si mettono male. Il motivo è che la riduzione del dividendo può essere una scelta penalizzante per gli azionisti esistenti, ma la considero una strategia miope. Le società cicliche, come BHP, dovrebbero lasciarsi un margine sufficiente per rispondere sia ai cali che ai rialzi ciclici. Nessuno può domare il ciclo delle commodity.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes