FMI/Banca mondiale: appunti sulle riunioni autunnali

Di recente, io e Claudia siamo stati a Lima per le riunioni annuali del Fondo Monetario Internazionale e della Banca Mondiale. Prevedibilmente (considerando la nazione ospite e la storia delle riunioni), la maggior parte delle sessioni sono state dedicate al mondo in via di sviluppo, in particolare all’America Latina. Claudia pubblicherà a breve una serie di post dettagliati sui Paesi di questa regione che ha visitato, quindi il mio sarà un commento più globale.

Nel complesso, l’FMI prevede che la crescita mondiale quest’anno sarà leggermente inferiore (3,1%) a quella dell’anno scorso, per poi accelerare al 3,6% nel 2016. In questo quadro, le aspettative puntano a una ripresa dell’espansione economica nel mondo sviluppato, mentre l’area emergente dovrebbe vedere un rallentamento. L’FMI ha indicato una serie di fattori all’origine di questa frenata del mondo in via di sviluppo, ma quello di gran lunga più dibattuto è stato l’impatto di ciò che sta accadendo in Cina.

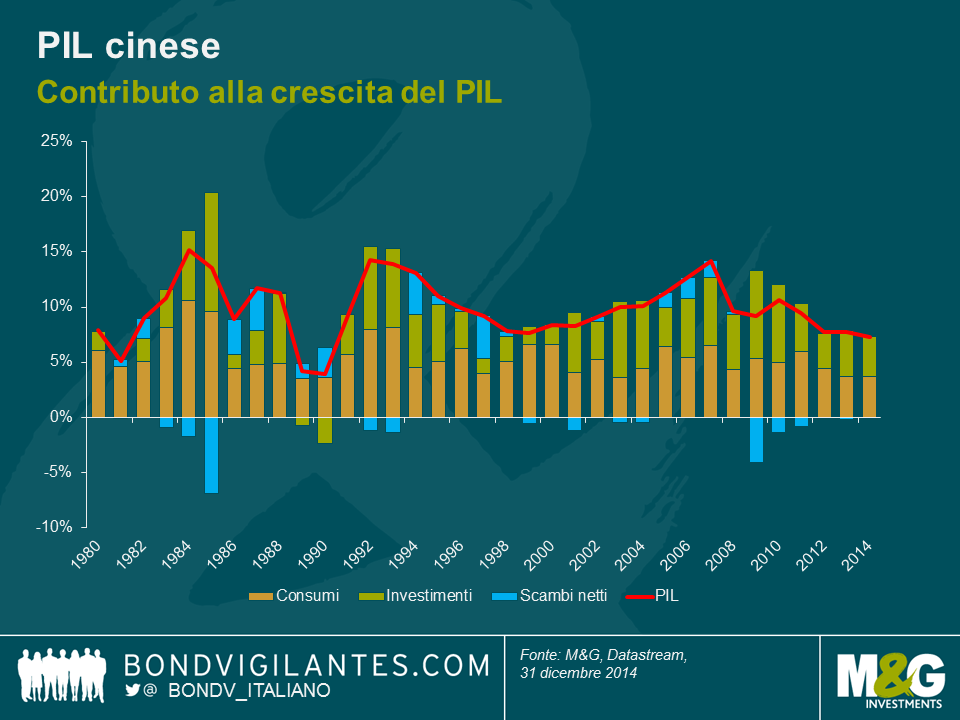

L’economia cinese sta decelerando, ma le proiezioni di crescita per quest’anno e il prossimo sono ancora al 6,8% e al 6,3% rispettivamente. Escludendo l’India, è difficile individuare ovunque nel resto del mondo un Paese di grandi dimensioni in cui si prevedano tassi di sviluppo più elevati. La vera storia è il modo in cui quella crescita sarà realizzata. Sembra che la Cina si stia trasformando da economia trainata dagli investimenti e dall’edilizia (che necessita di grandi quantità di materie prime importate per continuare a crescere), in un sistema in cui la domanda e i consumi interni svolgono un ruolo più rilevante ai fini della crescita economica (come abbiamo già evidenziato in passato qui e qui).

Che a un certo punto si sarebbe verificata una svolta di questo tipo era altamente probabile: prima o poi la classe media in ascesa inevitabilmente comincia a godersi le maggiori disponibilità economiche accumulate. Chiunque sia stato in un centro commerciale a Pechino negli ultimi due anni non ha potuto fare a meno di notare la proliferazione di boutique di alta gamma – personalmente ho fatto fatica a trovare una cravatta che costasse meno di 100 sterline quando ci sono stato l’anno scorso.

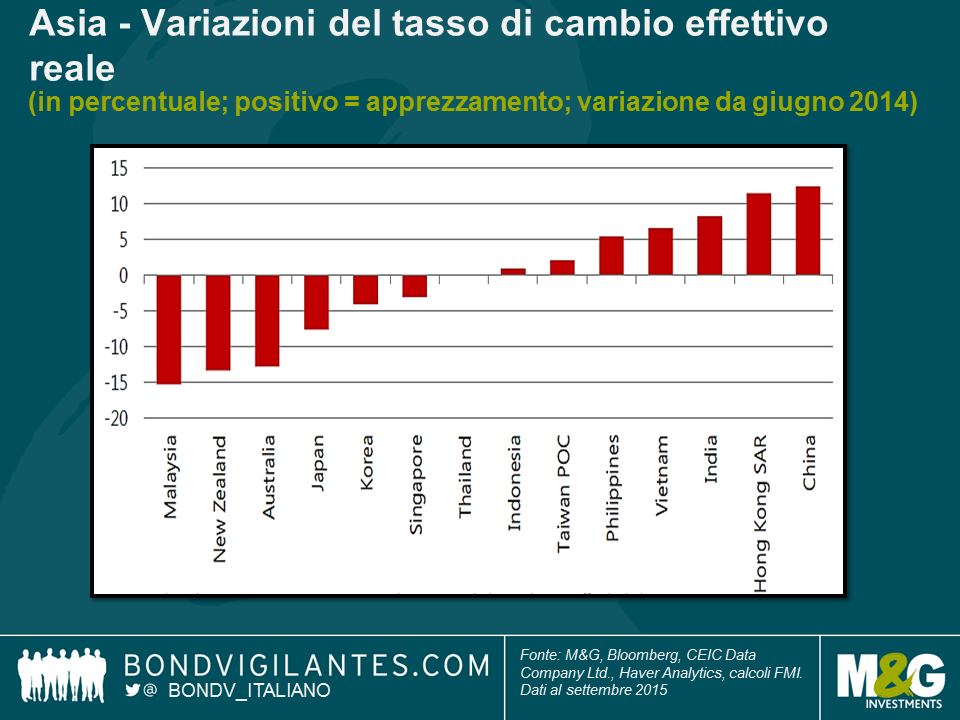

Gli effetti della ridotta domanda cinese di importazioni si sono fatti sentire soprattutto in altre parti dell’Asia e nei Paesi del Sud America, che fanno affidamento sulle esportazioni di commodity per gran parte delle loro entrate.

L’FMI ha riconosciuto l’entità più marcata del previsto di questi effetti “di contagio” sull’Asia e, dato che le vecchie strategie di crescita trainata dall’export hanno perso efficacia, l’Asia dovrà trovare nuove spinte propulsive per l’espansione dell’economia. Il deprezzamento di alcune valute della regione è stato “utile e appropriato”, ma bisogna fare di più. Tra le misure raccomandate ai governi della regione figurano il miglioramento delle infrastrutture, l’aumento della flessibilità del mercato del lavoro e un rafforzamento dello stato di diritto.

Per quanto riguarda l’America Latina, la principale conclusione che ho tratto è che la domanda di commodity più debole sul piano globale e lo spettro di un’inflazione più elevata potrebbero far scivolare in una fase di stagflazione diversi Paesi che in precedenza avevano mostrato un buon andamento. Se ignorati, i saldi con l’estero in passivo, il populismo politico e la scarsa produttività potranno creare problemi per altre nazioni della regione, al di là di quelle che ne sono già tristemente afflitte.

Interpreto come un segnale positivo il fatto che le sessioni dedicate agli Stati Uniti e all’Europa siano state poche. Va detto che queste riunioni sono tradizionalmente focalizzate sui mercati emergenti, quindi forse non bisogna aspettarsi che vi trovino ampio spazio questioni inerenti al mondo sviluppato. In ogni modo, se nei Paesi industrializzati ci sono problemi rilevanti, in genere entrano di prepotenza nel dibattito – mi hanno detto che la Grecia è stata l’argomento di conversazione principale nella tornata di riunioni di primavera, per esempio.

In tutte le sessioni a cui ho presenziato negli Stati Uniti si è parlato soprattutto delle prossime elezioni presidenziali e dei vari candidati che attualmente si stanno contendendo il sostegno dei rispettivi partiti. La sensazione generale che ne ho ricavato è che l’economia sta andando avanti a un buon ritmo, la maggior parte della gente è stufa di fare previsioni sui tempi di un rialzo della Fed e quindi alla fine non c’era granché di cui parlare.

Al di là dell’oceano, in Europa sembra che molti dei fattori all’origine della volatilità recente si siano attenuati per ora: la situazione in Grecia e la crisi fra Russia e Ucraina non rappresentano più un rischio così rilevante come qualche tempo fa. Non sono certo di essere del tutto d’accordo sul fatto che sia diminuito il rischio che accada qualcosa di brutto, ma è certamente vero che il mercato appare meno concentrato sui rischi, rispetto a prima.

I pericoli che l’FMI ha evidenziato per l’Europa sono stati (di nuovo) il rallentamento della domanda dalla Cina e i livelli relativamente elevati di prestiti in sofferenza ancora presenti nei bilanci delle banche. I rappresentanti del Fondo monetario internazionale si sono spinti fino a dire che la ripresa economica recente difficilmente durerà più di 18 mesi, se non si risolve il problema delle sofferenze. Secondo loro, si prospettano ulteriori misure di QE da parte della Bce in Europa, dove l’allentamento quantitativo è stato più efficace delle versioni adottate negli Stati Uniti e in Giappone, in quanto i premi alla scadenza lì sono scesi molto di più. Su una nota leggermente più positiva, il tasso di partecipazione al mercato del lavoro più elevato significa che la disoccupazione al 10% non è un dato così negativo come potrebbe sembrare. Inoltre, l’FMI ha rilevato l’esigenza di riforme strutturali nell’Eurozona, dove il potenziale di crescita è troppo limitato.

Mi rendo conto che ho tratteggiato un quadro a grandi linee e che, all’interno di ogni area economica, per i vari Paesi si prospettano sfide e opportunità molto diverse. Tuttavia, alcuni temi comuni mi hanno accompagnato per l’intera durata del viaggio. Le riforme strutturali e l’aumento della produttività sono un’esigenza sostanzialmente universale e i cambiamenti che si stanno verificando in Cina non sono di natura temporanea. Ciò detto, mi sono trovato d’accordo con Christine Lagarde, direttore generale dell’FMI, quando ha affermato che i cambiamenti nell’economia cinese sono salutari e, nel lungo periodo, si riveleranno positivi anche per il resto del mondo.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes