Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Dopo la chiusura del fondo Third Avenue all’inizio del mese, i problemi di liquidità del mercato high yield sono tornati al centro dell’attenzione degli investitori. In ultima analisi, le condizioni possono solo migliorare con le modifiche strutturali al mercato, ma nel frattempo è possibile adottare varie misure per migliorare il profilo di liquidità di un portafoglio high yield.

Compra e mantieni: limitare il turnover di portafoglio e acquistare titoli nell’ottica di una detenzione a lungo termine, accettando che il prezzo mostrerà una certa volatilità, implica automaticamente minori esigenze di liquidità. Contemporaneamente questo approccio mette a fuoco in modo più nitido, al momento dell’acquisto, i fondamentali della società e l’affidabilità creditizia di fondo dell’emittente nel lungo periodo. È utile anche chiedersi se si sarebbe disposti a tenere questo titolo anche durante periodi di difficoltà del mercato. Se la risposta è sì, allora le probabilità di trovare un acquirente in fasi di quel tipo aumentano notevolmente.

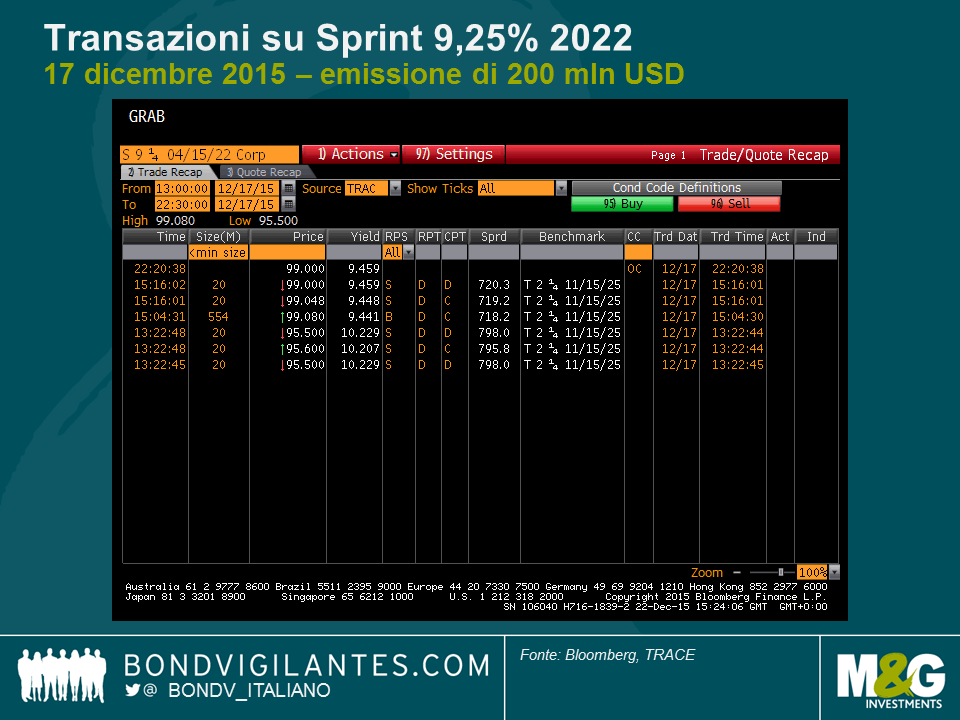

Limitarsi alle emissioni obbligazionarie di ampie dimensioni: più sono elevati i volumi di un’emissione, maggiore sarà la base di investitori come pure la probabilità di abbinare acquirenti e venditori (lo illustriamo sotto mettendo a confronto l’attività di negoziazione registrata per un’emissione obbligazionaria da 4,28 miliardi di dollari e una dello stesso emittente da 200 milioni di dollari). Tuttavia, questa strategia può essere un’arma a doppio taglio. A volumi maggiori corrisponde anche una probabilità più elevata che i titoli finiscano in un portafoglio ETF, cosa che in periodi di rimborsi consistenti più comportare uno svantaggio.

17 dicembre 2015 – Andamento storico di Sprint 7,875% 2023 con 4,28 mld USD in essere

17 dicembre 2015 – Andamento storico di Sprint 9,25% 2022 con 200 mln USD in essere

Diversificare per mercato: gli ambienti di negoziazione possono essere differenti fra mercati diversi e, di fatto, spesso lo sono. Un portafoglio che può investire in tutta la gamma composta da ABS, finanziari, societari, sovrani, mercati emergenti, reddito fisso o variabile, Europa e Stati Uniti, in genere è in grado di sfruttare le condizioni di liquidità migliori presenti in un mercato, quando un altro attraversa delle difficoltà.

Usare strumenti alternativi alla liquidità: il volume giornaliero di scambi nel mercato degli indici di CDS sintetici supera per ordine di grandezza quello del mercato dei titoli fisici. Detenere una quota del portafoglio in strumenti di questo tipo implica l’accesso a fonti di liquidità più profonde e può assicurare un utile cuscinetto nei periodi in cui le condizioni sul mercato fisico subiscono un deterioramento. Tuttavia, esiste un costo opportunità in termini di selezione dei titoli di cui va tenuto conto.

Mantenere livelli più alti di saldi liquidi: il modo più efficace di aumentare la liquidità di un portafoglio è anche il più semplice: detenere più contante. Quello che un tempo era il 2% oggi è il 5%. Anche in questo caso, il costo opportunità si manifesta a livello di esposizione al mercato e selezione dei titoli, ma i vantaggi in termini di liquidità sono immediati e tangibili.

È importante sottolineare che questi suggerimenti, pur non essendo in nessun caso la pallottola d’argento, possono rivelarsi soluzioni utili per consentire agli investitori di guadagnare tempo e sfruttare meglio la liquidità. Nei mercati high yield di oggi, le modalità di gestione della liquidità sono diventate importanti quanto la posizione di investimento di un portafoglio (se non di più).

Fra il 2009 e il 2013 il mercato high yield statunitense ha vissuto anni favolosi. E il sottosettore dell’energia non ha fatto eccezione. Con risultati positivi del 51%, 13%, 9%, 12% e 6% in ciascuno di quegli anni, non sorprende che l’indice BofA Merrill Lynch US High Yield Energy sia praticamente triplicato per dimensioni. All’attività frenetica di emissione, destinata in larga misura a finanziare lo sviluppo del gas di scisto, ha risposto una domanda altrettanto intensa sul fronte degli acquisti che immancabilmente ha portato con sé clausole sempre meno vantaggiose.

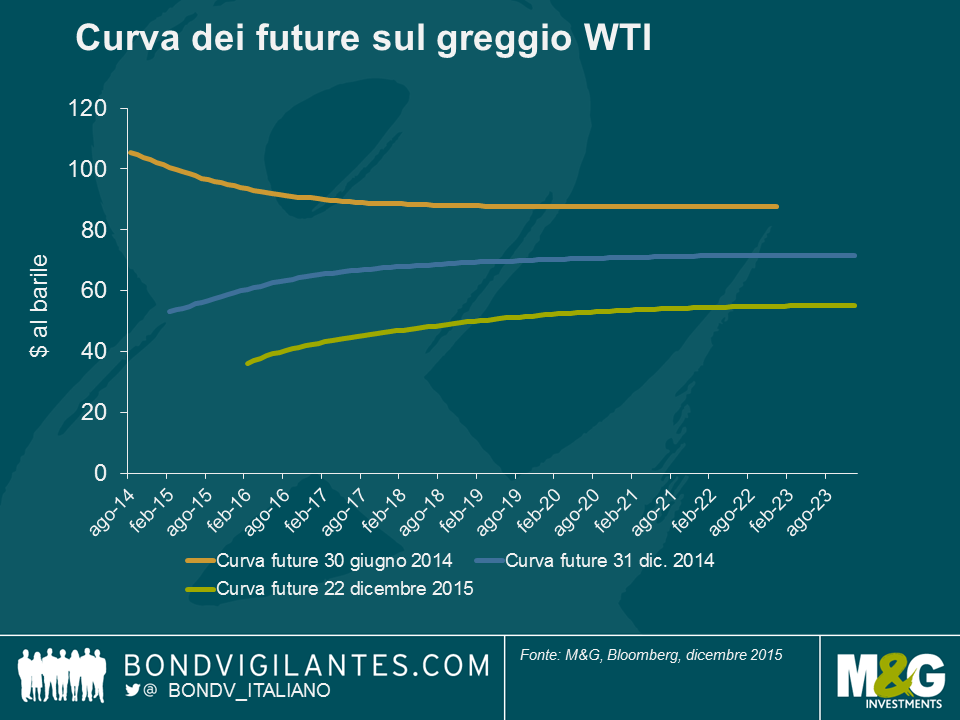

Ma dopo diversi anni d’oro, il mercato dell’energia ha cominciato a rotolare verso il basso nel 2014. Le aspettative di una domanda globale più debole, soprattutto dall’Estremo Oriente, unite all’eccesso di offerta e al dollaro forte, hanno innescato una revisione radicale delle prospettive di prezzo.

È facile dimenticare che a metà del 2014, solo 18 mesi fa, il WTI si vendeva a un prezzo di circa 88 dollari per i forward a 5 anni. Alla fine dello stesso anno, la cifra era scesa a 70 dollari e adesso dovrebbe chiudere il 2015 intorno a 51.

Un cambiamento così rapido del valore futuro di petrolio e gas ha avuto conseguenze drastiche, soprattutto per i produttori più indebitati. E con le speranze di vedere una ripresa significativa dei prezzi ridotte al lumicino, l’attenzione si è spostata sulla liquidità e la relativa gestione tramite scambi al ribasso.

Gli scambi al ribasso, definiti da Moody’s come un’offerta ai creditori di “debito nuovo o ristrutturato, o un nuovo pacchetto di titoli, liquidità o asset, che comporta un obbligo finanziario ridotto”, sono diventati un elemento caratterizzante del 2015. Ce ne sono stati almeno sette di entità rilevante nel corso dell’anno.

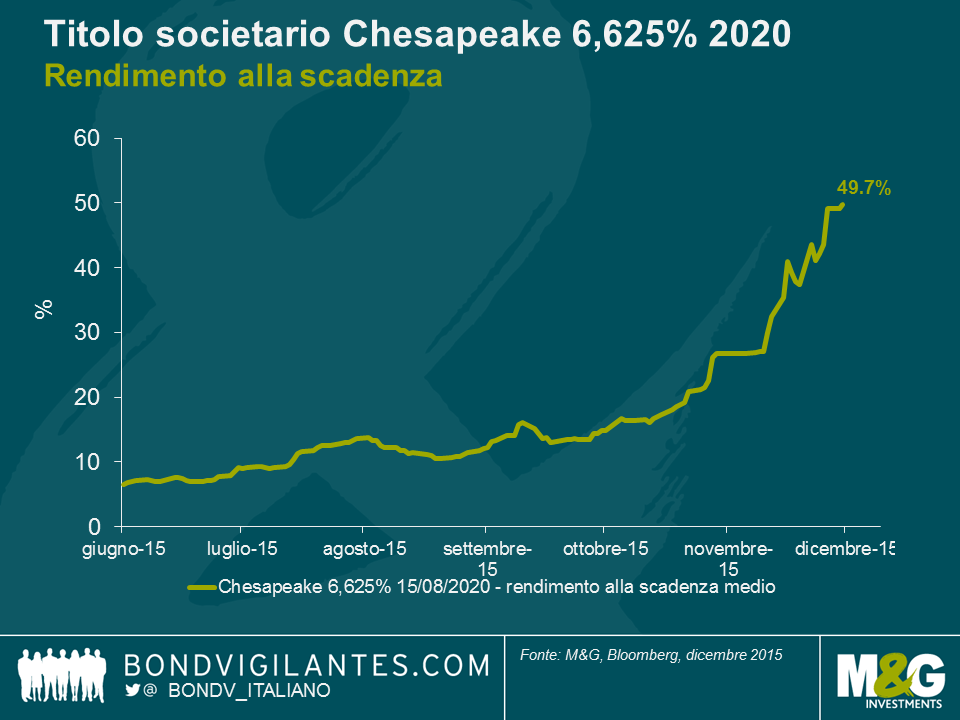

L’ultimo in ordine di tempo e forse il più significativo è stato proposto da Chesapeake Energy. Il collasso dei prezzi del gas naturale e le scarse prospettive di attrarre capitali sui mercati azionari hanno spinto la società sull’orlo di una crisi di liquidità. Per tutta risposta, Chesapeake ha proposto all’inizio del mese di scambiare fino a 3 miliardi di dollari delle sue passività non garantite con titoli di debito garantiti di secondo grado, chiedendo agli obbligazionisti di accettare una svalutazione dei loro crediti esistenti. Quindi, in due parole, la società riduce l’onere debitorio offrendo in cambio una qualche garanzia sulla propria base patrimoniale.

E questo fa scattare subito diverse domande. Che ci guadagna la società? Che significa questo per i soggetti coinvolti, in particolare gli investitori in obbligazioni della società? E infine, questo scambio basta a “ridimensionare” il bilancio aziendale?

Dopo aver visto il rendimento sul debito a cinque anni schizzare verso il 50% durante la seconda metà dell’anno (si veda il grafico sotto), Chesapeake ha poche speranze di rifinanziare gli oltre 1,5 miliardi di dollari di obbligazioni in scadenza nei prossimi diciotto mesi. La società però ha ampio margine per emettere titoli di debito garantiti. Con il proposto scambio di scadenze a breve con debito a scadenza più lontana, e la contestuale richiesta agli obbligazionisti di accettare una svalutazione dei crediti in essere, l’azienda riesce a ridurre le proprie passività e a guadagnare tempo prezioso pregando per una ripresa dei prezzi del gas.

Il risultato per i soggetti coinvolti, soprattutto gli obbligazionisti, è meno ovvio. Senza entrare nei dettagli tecnici dello scambio, è difficile dire quale possa essere la linea d’azione migliore non avendo il senno del poi. Essenzialmente, e questo vale per la maggior parte degli scambi analoghi, gli obbligazionisti devono valutare le prospettive future dell’azienda rispetto alla varietà di opzioni proposte dalla stessa e ai costi coinvolti. Dato che gli esiti possibili sono molteplici e incerti, il processo decisionale è tutt’altro che lineare.

In ultima analisi, solo il tempo dirà se lo scambio proposto da Chesapeake e gli altri dieci circa che abbiamo visto quest’anno basteranno a riportare alle giuste dimensioni i bilanci delle società coinvolte. L’unica cosa di cui possiamo essere certi è che gli scambi al ribasso e l’ingegneria finanziaria saranno un fattore presente anche nel 2016.

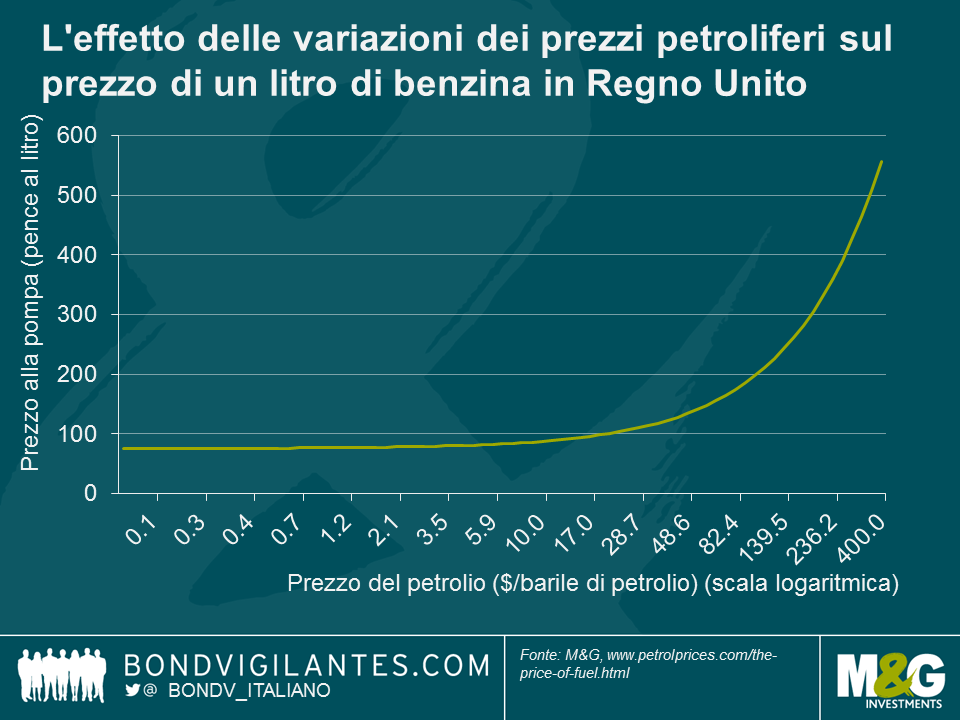

Uno dei principali fattori che hanno consentito all’inflazione di rimanere bassa nonostante il vigore dell’economia nelle maggiori economie occidentali è stato il deprezzamento del petrolio. Data l’altissima volatilità del prezzo negli ultimi 18 mesi, è interessante osservare l’influenza sempre minore del petrolio sull’inflazione finale effettiva.

In Regno Unito, le variazioni dei prezzi petroliferi si fanno sentire sull’inflazione nel modo più diretto attraverso il prezzo della benzina. Il declino del costo del prodotto all’origine si traduce in un calo del prezzo alla pompa. Quest’ultimo, però, non dipende solo dal prezzo del petrolio, ma include i costi di trasporto, il margine al dettaglio e, soprattutto, tasse e accise. Secondo petrolprices.com, il costo di un litro di benzina si può scomporre come segue:

Accisa: 57,95p

Prodotto: variabile

Distributore/consegna: 5p

IVA: 20%

Basandoci su questi dati, possiamo esaminare in che modo le variazioni del prezzo del petrolio (prodotto) possono incidere sull’inflazione complessiva. Il grafico sotto mostra gli effetti del prezzo del petrolio su quello della benzina alla pompa.

Prevedibilmente, non è un rapporto di uno a uno. Man mano che il prezzo del petrolio scende, l’impatto sul prezzo della benzina diventa meno significativo in quanto rappresenta una quota sempre minore del prezzo totale alla pompa. Quindi, un calo del 50% del prezzo del petrolio da 160 a 80 dollari si traduce in una diminuzione del 35% del prezzo della benzina, da 267 a 172 pence. Un ulteriore deprezzamento del petrolio del 50%, da 80 a 40 dollari, fa scendere la benzina del 28% e un declino del 50% da 40 a 20 dollari comporta una diminuzione di solo il 19% del prezzo alla pompa. Al di là del fatto che essendo il petrolio quotato in dollari USA, anche il cambio GBP/USD influenza il prezzo alla pompa, il grafico in alto illustra l’effetto via via minore del deprezzamento del petrolio sull’inflazione.

Esiste poi un effetto secondario dei prezzi petroliferi deboli: man mano che il prezzo cala, diminuisce anche la relativa quota nel paniere di inflazione. Di conseguenza, la diminuzione del prezzo dell’energia diventa meno rilevante ai fini dell’inflazione complessiva.

La spinta discendente dei prezzi petroliferi si sta avvicinando alla fine e produce un effetto sempre minore sull’inflazione. Considerando la scarsità in altre aree, come il mercato del lavoro, saremmo sorpresi di vedere un’inflazione ancora così bassa nel 2016. La pressione al ribasso esercitata dai prezzi petroliferi sul tasso di inflazione continuerà a indebolirsi con la progressiva avanzata del mercato “orso” per il petrolio.

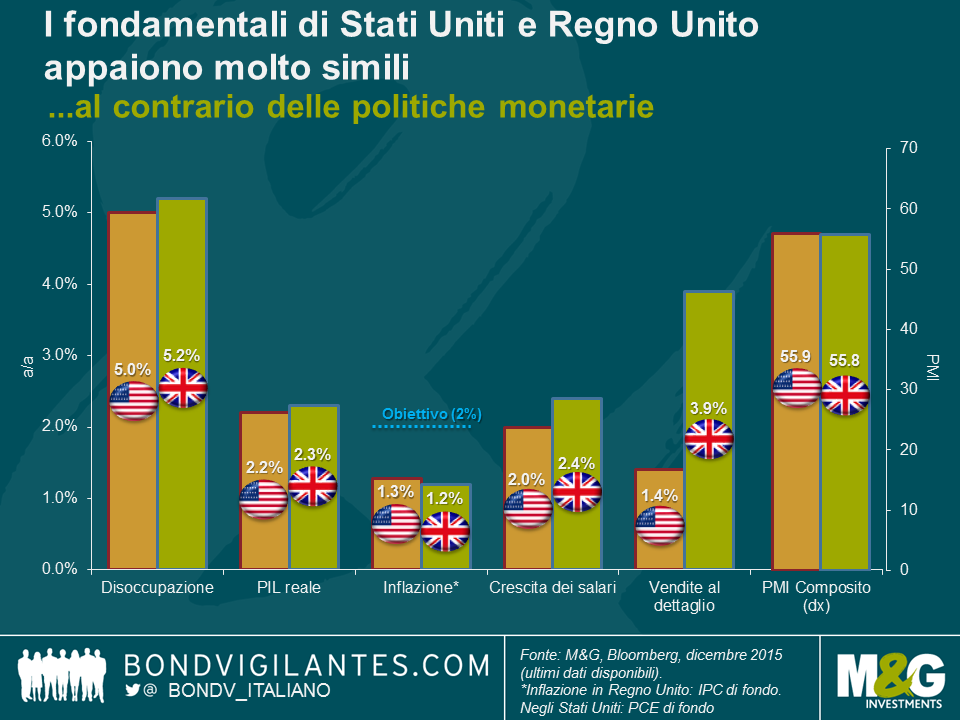

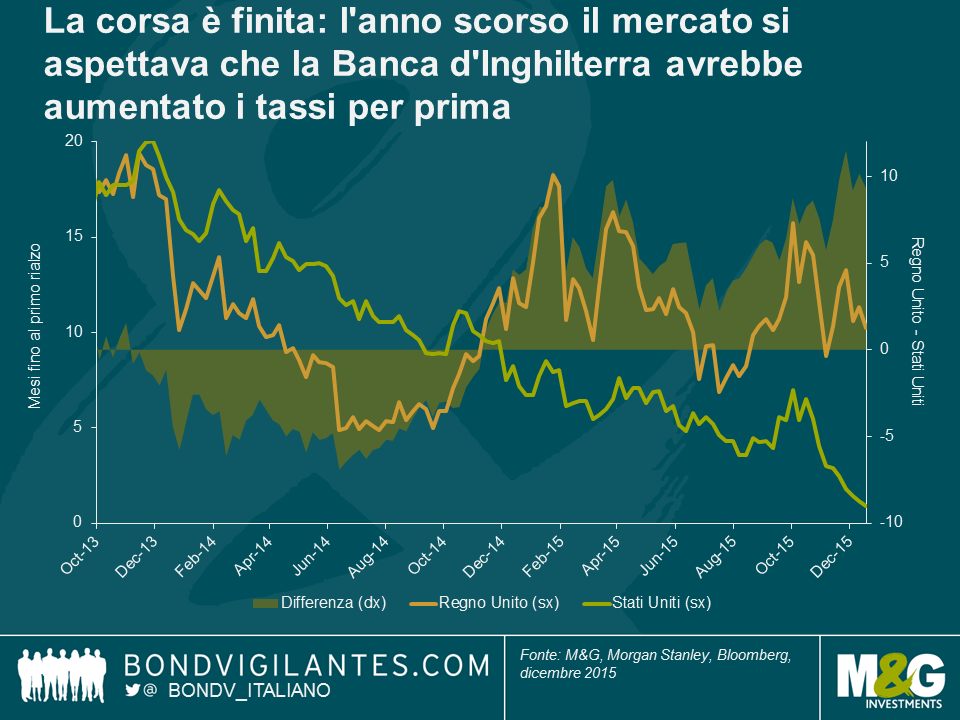

Dopo il recente aumento dei tassi d’interesse con voto unanime da parte della Fed, mi sono chiesta se il Regno Unito vedrà una mossa analoga in tempi brevi. Il mercato sembra convinto di no e sconta il primo ritocco dei tassi britannici nel primo trimestre del 2017, a fronte di altri due rialzi dei tassi USA nel corso del 2016. A prima vista, questa enorme differenza sembra strana: entrambi i Paesi puntano a raggiungere (e superare) un tasso di inflazione del 2%, presentano ritmi di crescita del PIL anno su anno simili e hanno visto notevoli progressi nel mercato del lavoro dall’inizio della crisi finanziaria (soprattutto il Regno Unito, dove i miglioramenti sono continuati nonostante l’ambiente caratterizzato da un tasso di partecipazione in aumento, mentre negli Stati Uniti questo parametro è sceso). In effetti, i forti cali del tasso di disoccupazione indicano che entrambe le economie sono già o si stanno avvicinando alla piena occupazione, che dovrebbe a sua volta generare crescenti pressioni sui salari e quindi inflazione nel mercato domestico. Tutti validi motivi per prendere in considerazione un aumento dei tassi, come infatti è appena accaduto negli Stati Uniti.

Osservando il grafico in basso, appare chiaro che fino alla fine dell’anno scorso, il mercato si aspettava che i primi ad aumentare i tassi sarebbero stati i banchieri centrali del Regno Unito. Anche quest’anno ci sono stati periodi in cui i due Paesi sembravano testa a testa. Ora che gli Stati Uniti hanno vinto la corsa al primo rialzo, perché l’inseguitore ha accumulato così tanto distacco?

Per quanto simili possano apparire i fondamentali dell’economia, i fattori micro dipingono un quadro diverso.

1) SALARI. La settimana scorsa ho sentito un intervento di Minouche Shafik a Londra. Come vice governatore della Banca d’Inghilterra, nominata con un incarico specifico di supervisione dei mercati e del sistema bancario, ha lanciato un messaggio chiaro: non voterà a favore di un rialzo dei tassi d’interesse in Regno Unito finché non vedrà un aumento sostenuto dei salari (Shafik sta aspettando di assistere a una crescita dei salari che sia superiore alla produttività del 2-3%, quindi più in linea con gli anni pre-recessione e, a suo avviso, in grado di assicurare un ritorno dell’inflazione al livello obiettivo). Ma ecco la sorpresa: gli ultimi dati pubblicati hanno mostrato che in Regno Unito il tasso complessivo di crescita dei salari (media su tre mesi) è sceso dal 3,0% al 2,4% in ottobre (esclusi i bonus, la crescita annua è diminuita dal 2,5% al 2,0%), mentre la produttività è aumentata al ritmo trimestrale più rapido degli ultimi quattro anni, con un guadagno dello 0,9% in termini di prodotto per ora lavorata nel secondo trimestre. Alla luce di queste cifre, è altamente improbabile che Shafik voti per un rialzo dei tassi alla prossima riunione del Comitato di politica monetaria (MPC) il 14 gennaio.

2) VALUTA. Sia il Regno Unito che gli Stati Uniti hanno visto un apprezzamento della valuta ponderata su base commerciale, ma questo sviluppo ha avuto un impatto più ampio in Regno Unito, dove importazioni ed esportazioni incidono in misura maggiore sul PIL (circa il 30% contro il 17% negli USA). La valuta più forte rende le importazioni più a buon mercato e le esportazioni più costose, e ciò si traduce in una pressione al ribasso sulla crescita e sull’inflazione. Visto questo rapporto, è importante considerare i partner commerciali del Regno Unito. L’economia statunitense è relativamente chiusa in confronto a quella britannica, il cui principale partner commerciale è l’Europa, dove l’allentamento monetario è destinato a rimanere sul tavolo nel futuro immediato (alcuni osservatori non prevedono rialzi dei tassi da parte della BCE prima del quarto trimestre 2018). La Banca d’Inghilterra deve quindi fare attenzione a una divergenza sul piano della politica che potrebbe provocare un notevole apprezzamento della valuta, altrimenti con i prodotti importati fatturati in euro il Regno Unito importerebbe essenzialmente deflazione. La sterlina guadagna già il 6,7% da inizio anno. Un ulteriore rafforzamento innescato da un rialzo dei tassi penalizzerebbe gli esportatori e sarebbe un ostacolo alle strategie di crescita che puntano a una diversificazione dalla domanda interna.

3) POLITICA. È ben noto che la politica monetaria produce effetti ritardati, ma il fenomeno è tendenzialmente più accentuato negli Stati Uniti, a causa della maggiore diffusione dei mutui a tasso fisso; di conseguenza, il Regno Unito ha un certo margine per quanto riguarda i tempi di attuazione della politica monetaria. La politica fiscale è un altro aspetto da considerare, in quanto il governo britannico guidato dai Conservatori si è impegnato all’austerità, mentre gli Stati Uniti stanno entrando in un periodo pre-elettorale ed è più probabile che vedano un’espansione del deficit. Nel Regno Unito si prospetta una politica restrittiva, che in teoria giustificherebbe un ulteriore allentamento anziché il contrario e quindi potrebbe ritardare l’avvio del ciclo di rialzi dei tassi. Terzo, il salario minimo in Regno Unito è elevato rispetto a quello vigente nei Paesi partner europei e destinato ad aumentare. Se questo richiama una maggiore offerta di lavoratori non qualificati attraverso l’incremento della migrazione, si può ragionevolmente ipotizzare un ristagno della crescita dei salari, che finirebbe per limitare le pressioni al rialzo sulle retribuzioni distruggendo ogni speranza di raggiungere l’obiettivo di inflazione. Infine, la possibilità concreta che il Regno Unito esca dall’UE merita senz’altro una menzione, dato che il referendum, a prescindere dal risultato, provocherà senza dubbio una certa volatilità valutaria sia prima che dopo il voto (la data non è stata ancora fissata, ma si è parlato di giugno o settembre dell’anno prossimo). Se il Regno Unito voterà davvero per un’uscita dall’unione, questa scelta avrà ripercussioni di ampio respiro sull’economia. Tutto ciò dà certamente motivo alla Banca d’Inghilterra di soprassedere per adesso, in attesa che l’esito del referendum diventi più chiaro.

Nonostante queste tre giustificazioni per rimandare l’avvio dei rialzi dei tassi, la ripresa resta comunque vigorosa in Regno Unito. I consumi vanno bene, gli investimenti sono in ripresa e la produttività sta recuperando. Il principale tassello mancante del puzzle è, come dice Shafik, la crescita dei salari. Anche se probabilmente i rialzi dei tassi britannici non seguiranno da vicino la mossa della Fed, non mi sorprenderebbe se si verificassero molto prima di quanto atteso dal mercato.

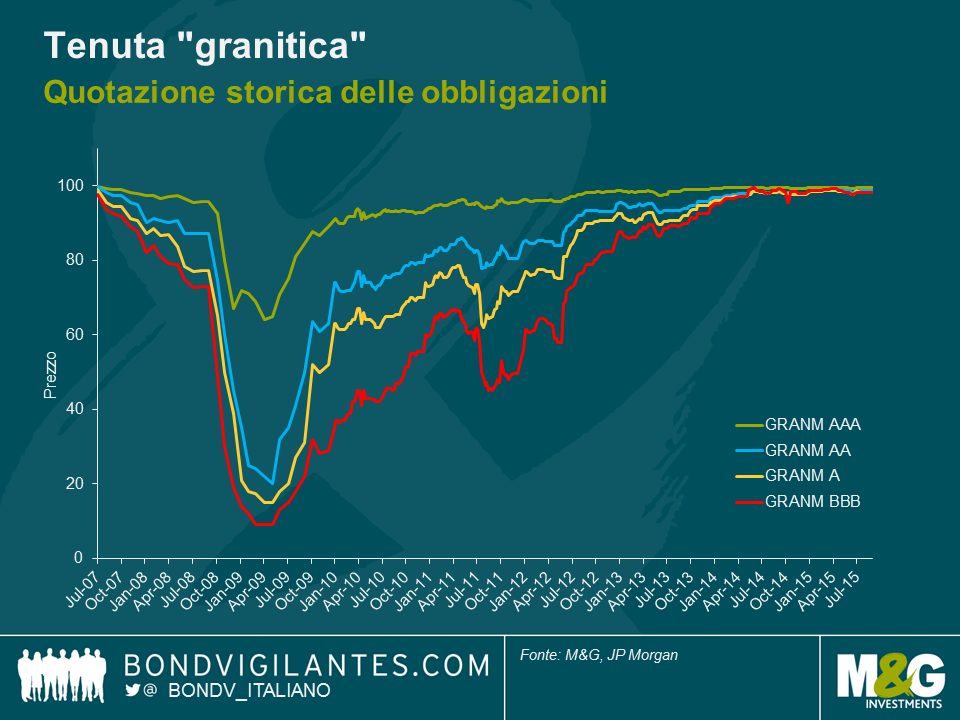

Questo fine settimana il team non si è limitato allo shopping natalizio, ma abbiamo anche dato un ultimo saluto affettuoso a uno dei nostri investimenti preferiti degli ultimi tempi: i titoli garantiti da mutui residenziali (RMBS) di Granite.

Granite è il nome dato da Northern Rock al veicolo usato per cartolarizzare i mutui originati prima di andare gambe all’aria nel 2007 (quando non è più stata in grado di autofinanziarsi sui mercati monetari cosiddetti “wholesale”) ed essere infine nazionalizzata nel 2008.

Prevedibilmente i titoli Granite hanno subito un duro colpo nel clima di panico creato dalla crisi finanziaria. All’onta di possedere asset creati da una banca coinvolta nella prima corsa agli sportelli vista in Regno Unito da 150 anni, si aggiungeva una strutturazione dei titoli simile a quella degli asset garantiti da mutui sub-prime negli Stati Uniti dalla cui implosione è partita tutta la crisi.

Le obbligazioni Granite di categoria A, ossia quelle in cima al mucchio e quindi le più affidabili in termini creditizi (con un rating iniziale di AAA assegnato dalle agenzie) sono crollate a un prezzo effettivo intorno a quota 65 all’inizio del 2009, mentre quelle di categoria C (originariamente BBB) hanno toccato ai minimi valori a cifra singola.

Dopo la nazionalizzazione, il compito di gestire gli asset rimasti, incluse le strutture Granite, è toccato a UKAR (UK Asset Resolution Limited), di fatto la “bad bank” del governo britannico. UKAR è stata costituita con l’obiettivo di massimizzare il valore per i contribuenti e, al contempo, gestire i mutui concessi dalle banche nazionalizzate dal governo (Northern Rock e Bradford & Bingley).

A novembre di quest’anno, UKAR ha annunciato di aver venduto asset per 13 miliardi di sterline (in prevalenza costituiti da strumenti Granite) a un consorzio di investitori. Poche settimane dopo, l’istituto ha fatto sapere che le obbligazioni Granite ancora in essere sarebbero state rimborsate alla pari per la maggior parte questo fine settimana e per la modesta quota residua a gennaio 2016. Alcuni dei mutui sottostanti sono stati venduti a banche interessate a incrementare l’esposizione al mercato britannico delle ipoteche e ci aspettiamo che il resto sarà rifinanziato all’inizio del prossimo anno attraverso ulteriori vendite totali dei prestiti abbinate a operazioni di cartolarizzazione.

Abbiamo passato molto tempo nei giorni bui della crisi ad analizzare la qualità dei mutui sottostanti, per capire se la struttura delle obbligazioni ci avrebbe tutelati e se, alla fine, avremmo recuperato il denaro investito. La nostra analisi indicava che i titoli Granite erano solidi e ci sarebbe voluto un deterioramento notevole dei fondamentali del mercato immobiliare perché il nostro investimento si avvicinasse a una situazione di rischio. Pensavamo che ci fosse un alto livello di valore nelle obbligazioni e, nel tempo, Granite è diventata una delle nostre posizioni di maggiore entità in diversi fondi.

Credo sia importante sottolineare che il caso Granite dimostra che i titoli garantiti da asset (ABS) possono essere un ottimo investimento per chi si impegna a comprenderne le complessità strutturali e le caratteristiche del collaterale sottostante. L’asset class in senso ampio ha avuto una dose notevole di cattiva stampa durante e dopo la crisi finanziaria, vedendosi stigmatizzati alla pari dei sub-prime e CDO statunitensi che mostravano performance nettamente peggiori. Per contro, le strutture RMBS più semplici sono andate decisamente meglio, generando perdite a oggi molto limitate.

Quindi, grazie Granite, è stata una gran bella avventura.

Il mese scorso siamo stati a Tokyo per un viaggio di studio. La scoperta principale che hanno fatto i miei colleghi Anjulie Rusius e Anthony Doyle è che sono “fastidiosamente bravo al karaoke”. Di fronte a questa accusa, non posso fare altro che alzare le mani. Sfortunatamente per voi, il video ufficiale del viaggio non contiene nessuna delle mie esibizioni canore. Parliamo invece del motivo per cui, contrariamente alla vulgata corrente, è possibile che le autorità giapponesi non vogliano né a) uno yen molto più debole, né b) un ulteriore rialzo dell’inflazione; forniamo un aggiornamento sui progressi dell’Abenomics e le “tre frecce”; e andiamo a conoscere Asimo, l’efficiente robot di Honda, per scoprire se la tecnologia possa salvare il Giappone dal rapido deterioramento demografico. Scopriamo oggi che il governatore della Banca del Giappone Kuroda ha esteso la scadenza dei titoli di Stato (JGB) che saranno acquistati nell’ambito del QQE e ampliato la gamma di ETF acquistabili. Inoltre, si è dichiarato consapevole del fatto che per la maggior parte delle persone il motivo di queste iniziative sarebbe risultato incomprensibile. Siamo anche noi tra i “sorpresi”: non è questa la “freccia” che ha ancora il potere di dare impulso all’economia nipponica.

P.S. Il Giappone costa POCO. Lo yen è sottovalutato di almeno il 25%. Un martini dry al bar di un albergo di lusso con vista sul Palazzo Imperiale (modesta dimora che un tempo era stata stimata a un valore superiore a quello dell’intero mercato immobiliare della California, bla, bla, bla) è costato 4 sterline. Si raccomanda un viaggio in Giappone al più presto.

Il seguente video è disponibile unicamente in inglese.

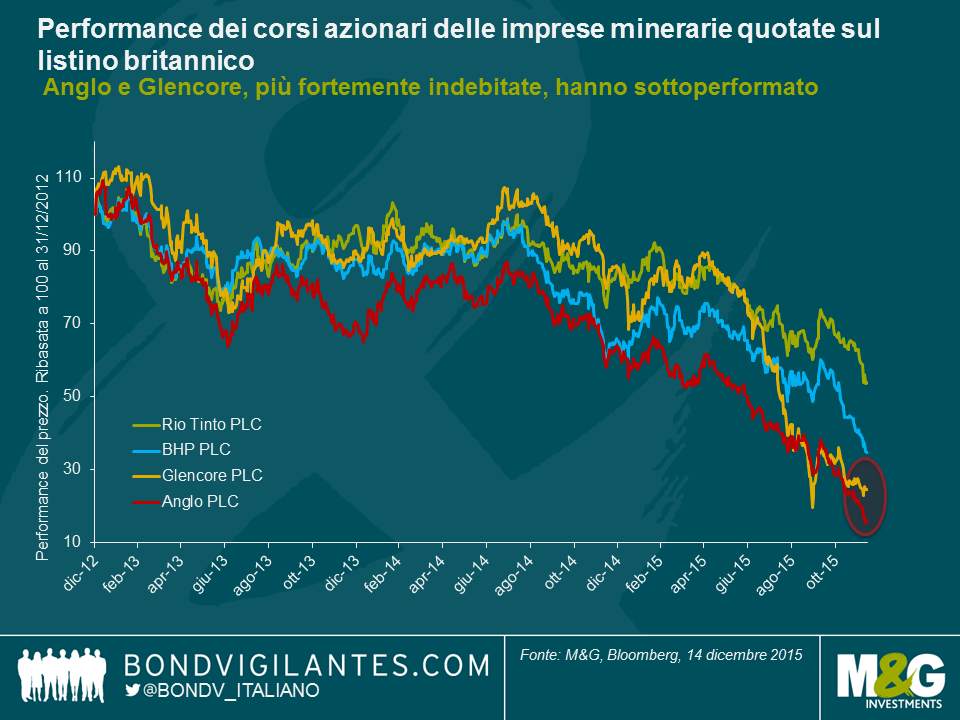

Negli ultimi anni la tentazione di rendere più appetibile la restituzione di valore agli azionisti tramite debito societario a basso rendimento è andata oltre i limiti della sopportazione per molte imprese e i loro investitori. Questa moda è stata ben documentata e, anche se non si tratta di una tendenza che a noi creditori piace osservare, non siamo stati del tutto sorpresi di averla vista in atto nel 2015, data la forte sconnessione di valutazione tra costo del debito e azionario, anche se il paragone è spesso troppo semplicistico.

Assumere ulteriori carichi di debito, nonostante sia spesso stato fatto a livelli di rendimento minimi, non si è tradotto nel 2015 in una strategia vincente. Prendiamo l’esempio delle quattro principali compagnie minerarie quotate sul listino britannico: Anglo-American, BHP, Glencore e Rio Tinto. A marzo/aprile di quest’anno Anglo era in grado di emettere obbligazioni in euro a cinque anni ad un tasso di 1,5% e Glencore a 1,25%. Anche se gli utili, e quindi i corsi azionari, erano già finiti sotto pressione nel primo trimestre 2015, i mercati obbligazionari apparivano in qualche modo più ottimisti.

Ma da allora la situazione è stata a dir poco impegnativa. Anche se tutte e quattro le imprese minerarie hanno continuato a registrare cali delle quotazioni azionarie nel corso dell’anno, l’andamento negativo è stato netto per Anglo American (Baa3/BBB-) e Glencore (Baa2/BBB), più indebitate e con rating inferiori.

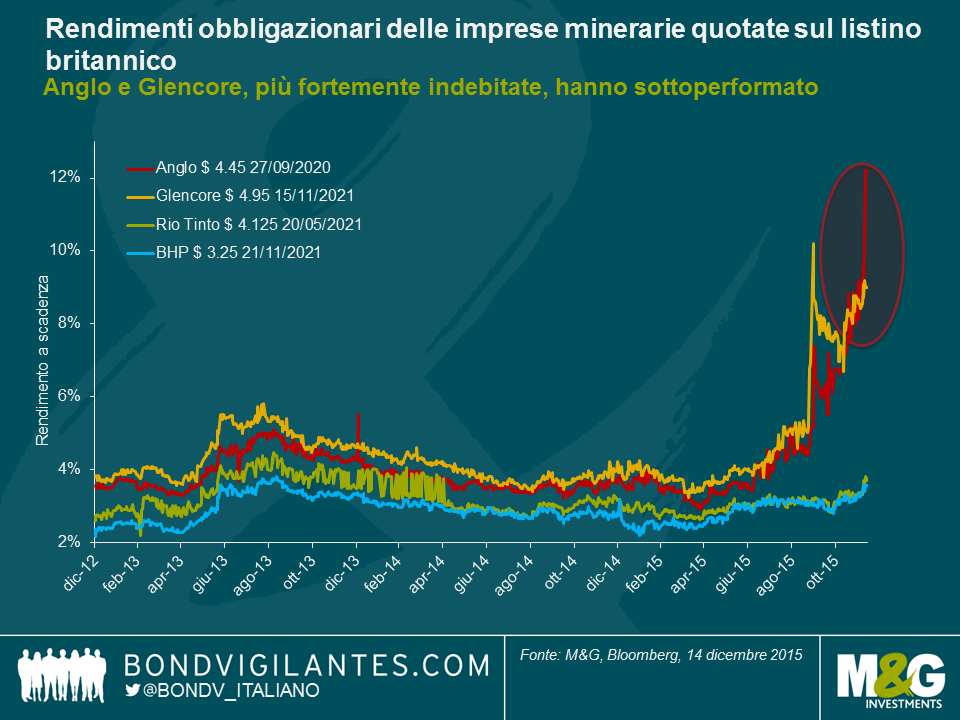

E la stessa relazione può essere osservata nei mercati obbligazionari. In parte scossi dalle politiche finanziarie più aggressive seguite da Anglo e Glencore (a giugno 2015 il loro rapporto di debito netto a EBITDA era 2,2x e 2,7x), i loro finanziamenti a cinque anni in dollari statunitensi sono balzati da 4% a rispettivamente 9% e 12% circa. Rio (A3/A-) e BHP (A1/A+), con rating più elevati ed entrambe con rapporti di debito netto/EBITDA molto inferiori, hanno registrato un’oscillazione molto più modesta dei rendimenti da 3,2% a 3,7% e da 2,8% a 3,7%.

Di fatto, le cose stavano andando talmente male nella seconda metà del 2015 che sia Glencore che Anglo sono state costrette ad una sorta di “inversione a U”, annunciando strategie incentrate sulla riduzione del debito, un aumento azionario, vendite di asset e la sospensione di dividendi per Glencore, oltre a profonde ristrutturazioni operative e sospensione di dividendi per Anglo (Anglo ha finora evitato ulteriori emissioni azionarie ma resta comunque sotto pressione). All’improvviso gli interessi di obbligazionisti e azionisti si sono trovati grosso modo a coincidere: gli investitori stanno mettendo in discussione la gestione di una leva finanziaria così elevata, vagliando la qualità degli asset e la generazione dei flussi di cassa, con gli investitori obbligazionari particolarmente determinati ad ottenere risposte.

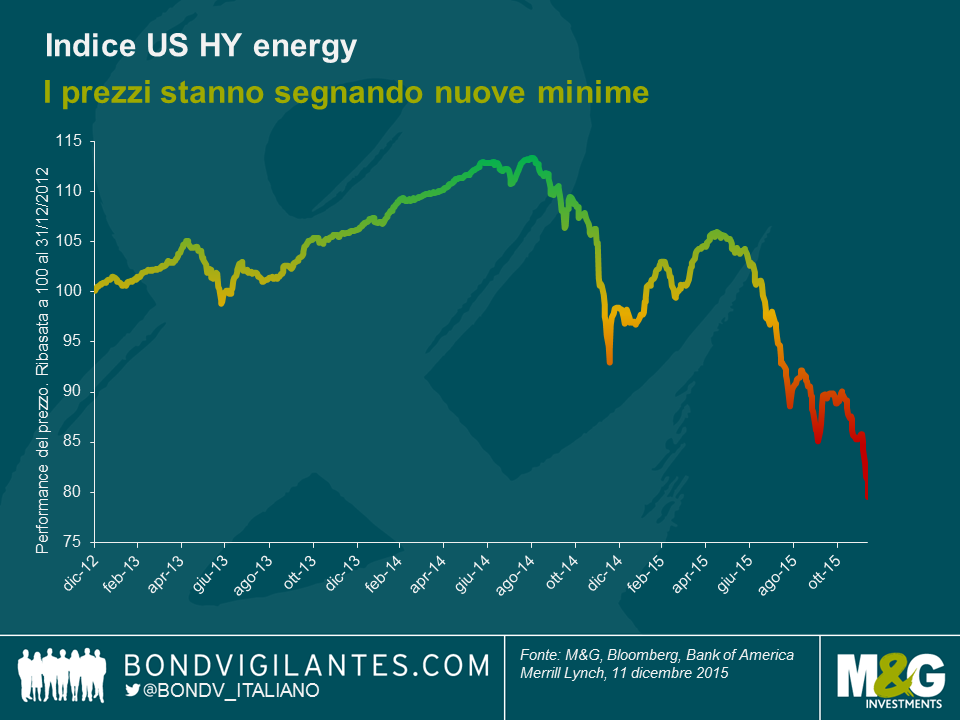

Ma indubbiamente i rischi della leva e della ciclicità sono emersi soprattutto dalle recenti esperienze del mercato high yield USA. Avendo finanziato buona parte della recente rivoluzione dello scisto e del gas, gli investitori nell’high yield USA si stanno leccando brutte ferite. Con i prezzi petroliferi quasi dimezzati rispetto alla prima parte dell’anno, sia gli investitori obbligazionari che gli azionisti si trovano ad iniziare il 2016 con in mano perdite ingenti, con la possibilità di ulteriori ristrutturazioni.

È chiaro che sia gli obbligazionisti che gli azionisti dovrebbero continuare a chiedersi quanto un’industria ciclica si presti a un forte indebitamento. Per natura le industrie cicliche rimarranno fedeli al proprio nome, comportandosi appunto in modo ciclico. Il debito potrà anche essere oggi il sostegno principale del bilancio di un’impresa, permettendo crescita e investimenti, ma raramente rappresenta la panacea per un corso azionario deludente. Dovremmo fare attenzione alle imprese che lo usano invece come tale.

Nelle ultime battute dell’anno, osserviamo che in realtà il mercato high yield europeo ha registrato un 2015 solido, seppur non spettacolare. I rendimenti totali appena sotto al 3%* rappresentano un buon risultato rispetto a quelli negativi dei mercati high yield statunitense e globale. Anche i tassi di default europei proseguono nella loro tendenza al ribasso, segnando 0,14% per gli ultimi dodici mesi a fine novembre, in base ai dati di Bank of America Merrill Lynch. Tutto bene quindi?

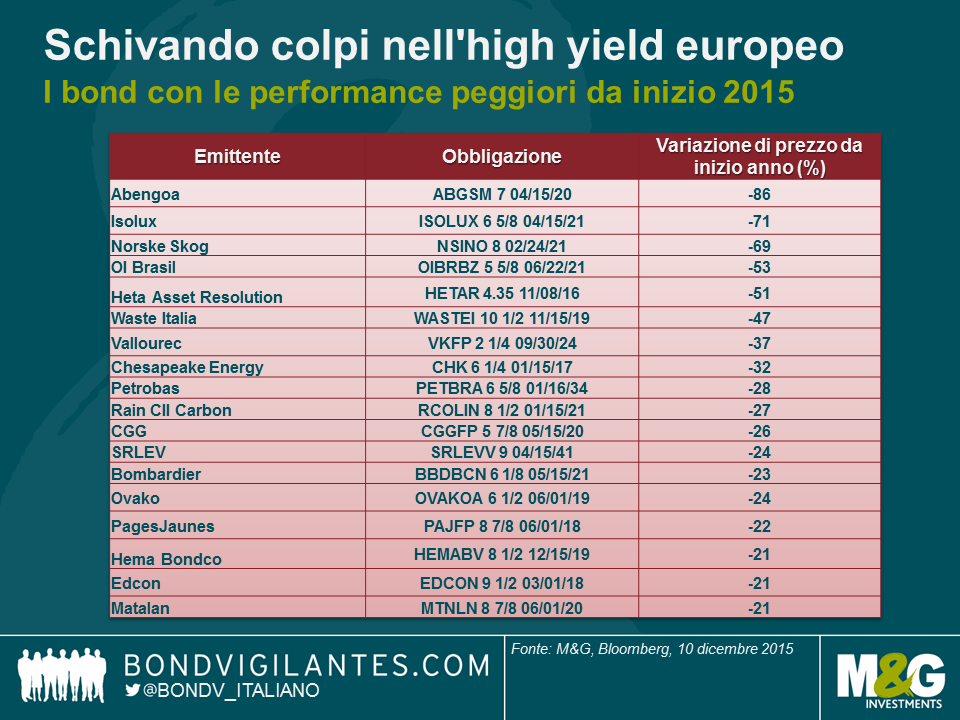

In realtà non proprio. Le cifre complessive sembrano buone, ma nascondono alcune drammatiche sacche di debolezza all’interno del mercato. Numerose sono le obbligazioni che hanno registrato perdite ingenti. Forse quella più considerevole riguarda il crollo di prezzo dell’86% delle emissioni di Abengoa SA, la compagnia spagnola specializzata nella produzione di energia da fonti rinnovabili. E d’altronde non si tratta neanche di un caso isolato. Investire in questo settore riporta alla mente una scena iconica del film “The Matrix”, durante la quale Neo, il protagonista, sopravvive a una fitta serie di colpi di proiettile, schivandoli sapientemente per un pelo. Viene colpito leggermente un po’ di volte, ma il punto è che sopravvive schivando i proiettili più pericolosi e fatali. Analogamente, il 2015 si è rivelato positivo per quasi tutti gli investitori nel segmento high yield europeo che sono riusciti a schivare i colpi principali.

Dunque, dove sono stati arrecati i danni? La tabella seguente mostra gli emittenti obbligazionari con le performance peggiori di quest’anno, in termini percentuali. Per questioni di semplificazione, laddove ci sono obbligazioni multiple emesse dalla stessa società, abbiamo semplicemente incluso solo la peggiore di esse.

In base a quanto osservato nella tabella, possiamo fare le considerazioni seguenti. Le perdite maggiori sono state registrate nelle situazioni seguenti:

Credo si possa affermare che il grosso della recente debolezza del mercato high yield USA sia stato dettato da molti degli stessi fattori (non da meno dalle fluttuazioni nei settori energetico e delle materie prime). La differenza è che le esposizioni ad alcuni dei settori con le performance più deludenti sono in confronto molto più elevate negli Stati Uniti, pertanto l’impatto complessivo è più significativo.

È interessante a mio avviso notare come ciò evidenzi che il mercato europeo non sia a riparo da tali dinamiche e che gli investitori debbano comunque essere consapevoli dei rischi, soprattutto proprio perché il mercato ha quest’anno retto così bene. Pertanto saper schivare colpi continuerà probabilmente ad essere una qualità utile per il 2016.

*Performance complessiva di +2,8% al 9 dicembre, Indice BofA Merrill Lynch European Currency HY

È arrivato il freddo, le giornate si sono accorciate e le luci di Natale si sono accese. Non solo la stagione delle feste annuncia il ritorno del pingue uomo di rosso vestito, ma ci ricorda che è anche tempo dell’Outlook macroeconomico annuale del team Bond Vigilantes di M&G. L’inflazione è contenuta, i rendimenti obbligazionari sono negativi e la crescita globale sta rallentando. Ma le cose stanno per cambiare. La banca centrale dell’economia più grande del mondo potrebbe essere in procinto di innalzare i tassi di interesse, e le implicazioni di questo evento saranno percepite su ogni asset class.

Per le nostre considerazioni sull’Outlook macroeconomico per il 2016 circa economia globale, mercati obbligazionari e valute, cliccare qui.

Nel nostro video da Chicago abbiamo accennato al tema della recente attività di fusioni e acquisizioni (M&A) in Nord America che ha superato i volumi pre-crisi. Per quanto difficile da quantificare, si può ragionevolmente ipotizzare che questa impennata di operazioni societarie sia stata una delle principali forze sottese all’ampliamento degli spread del credito visto quest’anno nell’universo dei titoli investment grade (IG) in dollari USA. Molte società IG hanno approfittato dei bassi tassi d’interesse per effettuare acquisizioni con capitale di prestito, aumentando la leva e rischiando un declassamento del merito di credito. Le nuove emissioni obbligazionarie lanciate sul mercato per finanziarie queste operazioni hanno accentuato la pressione al rialzo sugli spread creditizi delle obbligazioni in essere.

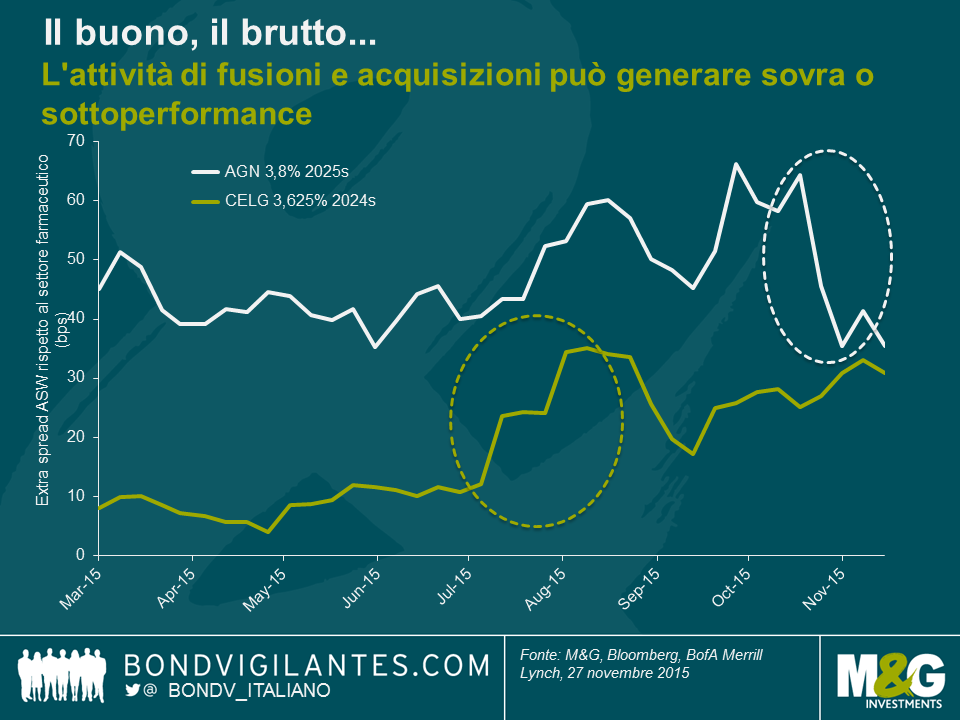

Le aziende del settore salute hanno partecipato alla frenesia da M&A con particolare entusiasmo. Secondo Reuters, il volume complessivo delle operazioni in questo segmento dovrebbe superare i 600 miliardi di dollari quest’anno, facendo impallidire il record annuo precedente di circa 390 miliardi di USD, stabilito nel 2014. Sulla base di tre casi di studio nel sottosettore farmaceutico, vorremmo mostrare che l’attività di fusioni e acquisizioni può produrre gli esiti più svariati per gli investitori in obbligazioni societarie IG: il buono, il brutto e il cattivo.

Cominciamo su una nota positiva. Chi investe in obbligazioni IG probabilmente otterrà un guadagno se possiede titoli di una società che viene acquisita in modo amichevole da un’azienda con un rating (marcatamente) più elevato. Prendiamo ad esempio il caso di Allergan, Plc (AGN), meglio nota come l’azienda che produce il Botox. La società nella sua forma attuale è il frutto di una lunga serie di fusioni, l’ultima delle quali risale a marzo 2015, quando Actavis, Plc ha rilevato Allergan, Inc. per circa 66 miliardi di dollari USA. Il pacchetto di finanziamento dell’operazione comprendeva una delle offerte di titoli societari in USD di maggiori proporzioni della storia (21 miliardi di USD in diverse tranche), tra cui l’emissione AGN 3,8% 2025s. I titoli sono stati emessi a uno spread di asset swap (ASW) più alto rispetto all’indice dei farmaceutici IG statunitensi e successivamente hanno sottoperformato la media di settore (si veda il grafico sotto). Quando, però, verso la fine di ottobre è uscita la notizia che Pfizer e AGN avevano avviato trattative per una fusione amichevole, gli spread di AGN hanno registrato una brusca contrazione. La transazione, valutata intorno ai 160 miliardi di dollari USA e destinata a creare la più grande casa farmaceutica al mondo, non è stata portata a termine, ma ci sono buone probabilità che AGN, con merito di credito BBB-, si fonda con Pfizer (AA/A+), un evento fortemente positivo per il credito di AGN. Di conseguenza, il titolo AGN 3,8% 2025s ha sovraperformato l’indice farmaceutico di circa 30 punti base, in termini di spread ASW, nel corso dell’ultimo mese.

Ma queste operazioni societarie di immediato successo sono l’eccezione. Le società IG (in genere affermate e di dimensioni notevoli) tendono ad essere l’acquirente, più che l’obiettivo, il che spesso penalizza i relativi obbligazionisti, almeno nel breve termine. È stato questo il caso dell’allora società BBB+ Celgene (CELG) che ha acquisito Receptos per oltre 7 miliardi di USD con l’intento di dare impulso al proprio portafoglio di farmaci antinfiammatori e immunologici. Dopo l’annuncio dell’accordo, a metà luglio, le obbligazioni CELG in USD in essere (CELG 3,625% 2024s) hanno evidenziato un ampliamento rispetto all’indice dei titoli farmaceutici IG statunitensi. Dopo aver quotato a un extra spread di circa 10 bps sulla media di settore per la prima metà dell’anno, il premio è balzato a quasi 25 bps. Verso fine luglio, l’emissione di nuovi titoli in USD per finanziare la transazione, unita a un declassamento a BBB in ragione della leva in crescita, ha portato a una seconda impennata del differenziale di spread dei titoli esistenti a circa 35 bps al di sopra della media di settore. Le obbligazioni CELG hanno quindi sovraperformato brevemente l’indice dei farmaceutici prima che il premio di spread ricominciasse ad ampliarsi, non ultimo a causa dell’ulteriore voglia di M&A manifestata dai dirigenti della società.

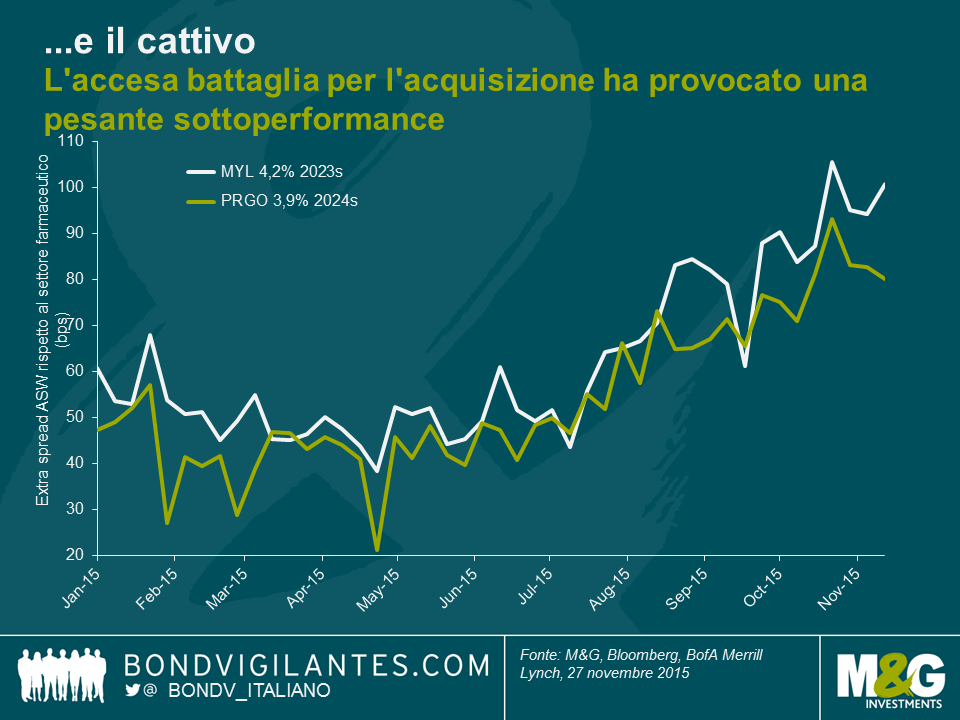

Abbiamo parlato del buono e del brutto, ora passiamo al cattivo. Non è facile trovare un esempio più calzante del tentativo poi fallito di Mylan (MYL) di acquisire Perrigo (PRGO) quest’anno. Una cronaca dettagliata di tutte le alterne vicende di questa odissea andrebbe ben oltre l’ambito di questo post. In due parole, MYL ha avvicinato PRGO con un’offerta di acquisizione non sollecitata nella primavera del 2015. Quindi ha tentato di convincere i propri azionisti e quelli di PRGO dei vantaggi di questa proposta transazione, difendendosi contemporaneamente da un tentativo di scalata ostile da parte di Teva, sua rivale nel settore dei farmaci generici. Adottando la strategia difensiva della pillola avvelenata, a luglio MYL è riuscita a bloccare Teva. Intanto la situazione MYL-PRGO diventava sempre più una lotta. Anche dopo l’aumento dell’offerta da parte di MYL, la dirigenza di PRGO ha continuato a opporsi all’acquisizione con tutte le sue forze. A settembre, il presidente e Ad di Perrigo, Joseph C. Papa, ha inviato una lettera aperta al presidente di Mylan, Robert J. Coury, in cui definiva l’offerta di MYL “vistosamente inadeguata” e “distruttiva del valore”, sottolineando di considerare “alcuni valori di corporate governance di Mylan molto preoccupanti”. Le agenzie di rating hanno espresso perplessità riguardo agli effetti negativi della transazione sul credito e S&P ha persino messo in dubbio la natura IG di MYL, ponendo sotto osservazione negativa il merito BBB-.

Prevedibilmente i mercati del credito non hanno preso bene questi sviluppi, come si vede nel grafico sotto. Le obbligazioni in USD sia di MYL che di PRGO venivano scambiate a un premio di spread di circa 50 bps rispetto all’indice dei titoli farmaceutici IG statunitensi fino a giugno, ma l’escalation di eventi ha spinto l’extra spread intorno al livello di 100 bps. Il tentativo di acquisizione è fallito platealmente a metà novembre, quando la maggioranza degli azionisti di PRGO ha respinto l’offerta di MYL. Anche se le agenzie di rating hanno rivisto in positivo le prospettive di entrambe le società in scia a questa notizia, il differenziale di spread resta tuttora piuttosto elevato. Dato che le dimensioni e il consolidamento sono le principali forze trainanti nello spazio dei farmaci generici, è altamente probabile che ci sarà in futuro una qualche attività di M&A in cui saranno coinvolte MYL e PRGO. È difficile prevedere se vi parteciperanno come acquirenti di asset o come obiettivi di acquisizione da parte di aziende farmaceutiche più grandi. Per questo gli investitori obbligazionari esigono spread creditizi più alti che compensino l’incertezza e il rischio evento.

In prospettiva, i rialzi dei tassi e il conseguente aumento dei costi di finanziamento, uniti all’impegno concreto delle autorità statunitensi per impedire transazioni di inversione fiscale (ossia quelle in cui le società americane utilizzano le fusioni e acquisizioni con lo scopo principale di spostare il domicilio fiscale in Paesi con un regime impositivo meno oneroso), potrebbero rallentare il flusso di operazioni. Tuttavia, l’attività di M&A probabilmente resterà un tema di mercato rilevante nell’immediato futuro. Molte operazioni vengono concluse per promuovere gli interessi degli azionisti, talvolta in rotta di collisione con quelli degli obbligazionisti. Come investitori obbligazionari, dobbiamo guardare alla protezione al ribasso e, in fin dei conti, decidere caso per caso se le valutazioni dei titoli offrano una remunerazione adeguata per il rischio evento M&A connesso a una determinata società o a un settore economico. Ma non ci sono solo ombre. A parte le sporadiche operazioni immediatamente positive per il credito, le fusioni possono migliorare le prospettive a lungo termine delle aziende a vantaggio di tutti gli investitori (anche se il potenziale di rialzo per gli obbligazionisti tende ad essere molto più contenuto di quello degli azionisti). Le nuove emissioni lanciate per il finanziamento di un’operazione, spesso a premi di spread dignitosi rispetto ai titoli in essere, possono rappresentare opportunità di investimento appetibili, soprattutto se le entità coinvolte si impegnano a ridurre la leva dopo la transazione.

Per completezza informativa, si rende noto che M&G detiene obbligazioni societarie emesse da Allergan, Celgene, Mylan Perrigo, Pfizer e Teva.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.