Fusione-mania nel settore farmaceutico: il buono, il brutto e il cattivo

Nel nostro video da Chicago abbiamo accennato al tema della recente attività di fusioni e acquisizioni (M&A) in Nord America che ha superato i volumi pre-crisi. Per quanto difficile da quantificare, si può ragionevolmente ipotizzare che questa impennata di operazioni societarie sia stata una delle principali forze sottese all’ampliamento degli spread del credito visto quest’anno nell’universo dei titoli investment grade (IG) in dollari USA. Molte società IG hanno approfittato dei bassi tassi d’interesse per effettuare acquisizioni con capitale di prestito, aumentando la leva e rischiando un declassamento del merito di credito. Le nuove emissioni obbligazionarie lanciate sul mercato per finanziarie queste operazioni hanno accentuato la pressione al rialzo sugli spread creditizi delle obbligazioni in essere.

Le aziende del settore salute hanno partecipato alla frenesia da M&A con particolare entusiasmo. Secondo Reuters, il volume complessivo delle operazioni in questo segmento dovrebbe superare i 600 miliardi di dollari quest’anno, facendo impallidire il record annuo precedente di circa 390 miliardi di USD, stabilito nel 2014. Sulla base di tre casi di studio nel sottosettore farmaceutico, vorremmo mostrare che l’attività di fusioni e acquisizioni può produrre gli esiti più svariati per gli investitori in obbligazioni societarie IG: il buono, il brutto e il cattivo.

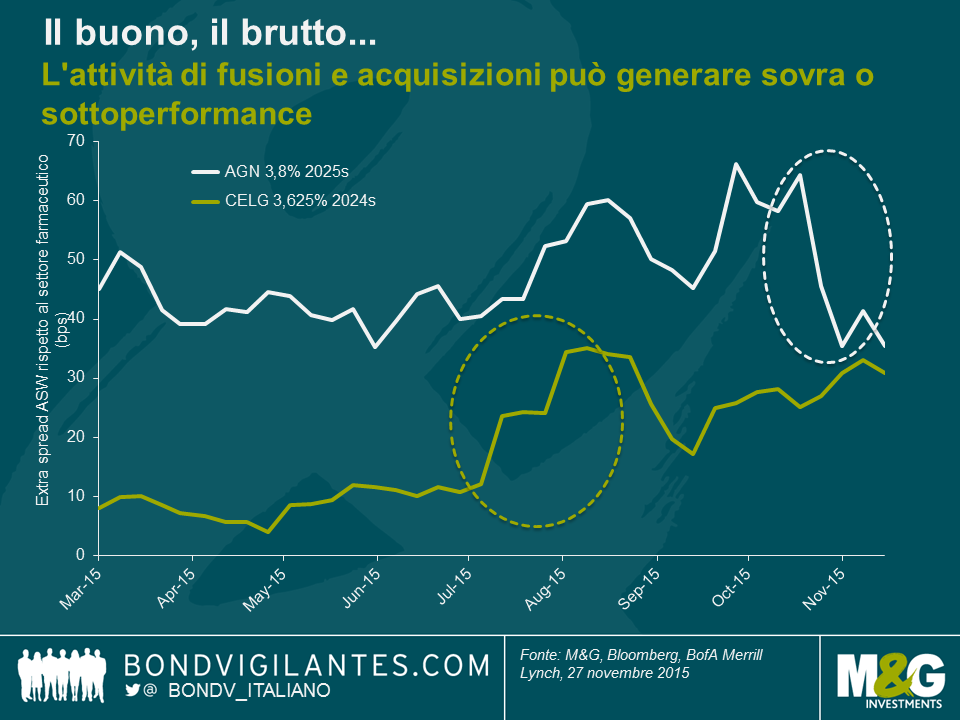

Cominciamo su una nota positiva. Chi investe in obbligazioni IG probabilmente otterrà un guadagno se possiede titoli di una società che viene acquisita in modo amichevole da un’azienda con un rating (marcatamente) più elevato. Prendiamo ad esempio il caso di Allergan, Plc (AGN), meglio nota come l’azienda che produce il Botox. La società nella sua forma attuale è il frutto di una lunga serie di fusioni, l’ultima delle quali risale a marzo 2015, quando Actavis, Plc ha rilevato Allergan, Inc. per circa 66 miliardi di dollari USA. Il pacchetto di finanziamento dell’operazione comprendeva una delle offerte di titoli societari in USD di maggiori proporzioni della storia (21 miliardi di USD in diverse tranche), tra cui l’emissione AGN 3,8% 2025s. I titoli sono stati emessi a uno spread di asset swap (ASW) più alto rispetto all’indice dei farmaceutici IG statunitensi e successivamente hanno sottoperformato la media di settore (si veda il grafico sotto). Quando, però, verso la fine di ottobre è uscita la notizia che Pfizer e AGN avevano avviato trattative per una fusione amichevole, gli spread di AGN hanno registrato una brusca contrazione. La transazione, valutata intorno ai 160 miliardi di dollari USA e destinata a creare la più grande casa farmaceutica al mondo, non è stata portata a termine, ma ci sono buone probabilità che AGN, con merito di credito BBB-, si fonda con Pfizer (AA/A+), un evento fortemente positivo per il credito di AGN. Di conseguenza, il titolo AGN 3,8% 2025s ha sovraperformato l’indice farmaceutico di circa 30 punti base, in termini di spread ASW, nel corso dell’ultimo mese.

Ma queste operazioni societarie di immediato successo sono l’eccezione. Le società IG (in genere affermate e di dimensioni notevoli) tendono ad essere l’acquirente, più che l’obiettivo, il che spesso penalizza i relativi obbligazionisti, almeno nel breve termine. È stato questo il caso dell’allora società BBB+ Celgene (CELG) che ha acquisito Receptos per oltre 7 miliardi di USD con l’intento di dare impulso al proprio portafoglio di farmaci antinfiammatori e immunologici. Dopo l’annuncio dell’accordo, a metà luglio, le obbligazioni CELG in USD in essere (CELG 3,625% 2024s) hanno evidenziato un ampliamento rispetto all’indice dei titoli farmaceutici IG statunitensi. Dopo aver quotato a un extra spread di circa 10 bps sulla media di settore per la prima metà dell’anno, il premio è balzato a quasi 25 bps. Verso fine luglio, l’emissione di nuovi titoli in USD per finanziare la transazione, unita a un declassamento a BBB in ragione della leva in crescita, ha portato a una seconda impennata del differenziale di spread dei titoli esistenti a circa 35 bps al di sopra della media di settore. Le obbligazioni CELG hanno quindi sovraperformato brevemente l’indice dei farmaceutici prima che il premio di spread ricominciasse ad ampliarsi, non ultimo a causa dell’ulteriore voglia di M&A manifestata dai dirigenti della società.

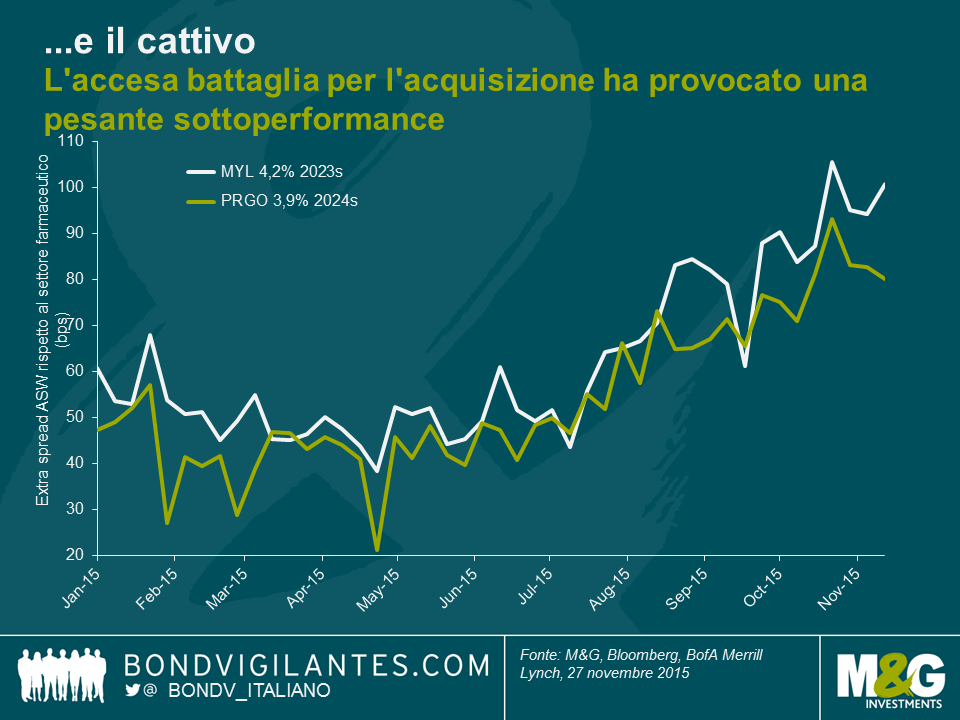

Abbiamo parlato del buono e del brutto, ora passiamo al cattivo. Non è facile trovare un esempio più calzante del tentativo poi fallito di Mylan (MYL) di acquisire Perrigo (PRGO) quest’anno. Una cronaca dettagliata di tutte le alterne vicende di questa odissea andrebbe ben oltre l’ambito di questo post. In due parole, MYL ha avvicinato PRGO con un’offerta di acquisizione non sollecitata nella primavera del 2015. Quindi ha tentato di convincere i propri azionisti e quelli di PRGO dei vantaggi di questa proposta transazione, difendendosi contemporaneamente da un tentativo di scalata ostile da parte di Teva, sua rivale nel settore dei farmaci generici. Adottando la strategia difensiva della pillola avvelenata, a luglio MYL è riuscita a bloccare Teva. Intanto la situazione MYL-PRGO diventava sempre più una lotta. Anche dopo l’aumento dell’offerta da parte di MYL, la dirigenza di PRGO ha continuato a opporsi all’acquisizione con tutte le sue forze. A settembre, il presidente e Ad di Perrigo, Joseph C. Papa, ha inviato una lettera aperta al presidente di Mylan, Robert J. Coury, in cui definiva l’offerta di MYL “vistosamente inadeguata” e “distruttiva del valore”, sottolineando di considerare “alcuni valori di corporate governance di Mylan molto preoccupanti”. Le agenzie di rating hanno espresso perplessità riguardo agli effetti negativi della transazione sul credito e S&P ha persino messo in dubbio la natura IG di MYL, ponendo sotto osservazione negativa il merito BBB-.

Prevedibilmente i mercati del credito non hanno preso bene questi sviluppi, come si vede nel grafico sotto. Le obbligazioni in USD sia di MYL che di PRGO venivano scambiate a un premio di spread di circa 50 bps rispetto all’indice dei titoli farmaceutici IG statunitensi fino a giugno, ma l’escalation di eventi ha spinto l’extra spread intorno al livello di 100 bps. Il tentativo di acquisizione è fallito platealmente a metà novembre, quando la maggioranza degli azionisti di PRGO ha respinto l’offerta di MYL. Anche se le agenzie di rating hanno rivisto in positivo le prospettive di entrambe le società in scia a questa notizia, il differenziale di spread resta tuttora piuttosto elevato. Dato che le dimensioni e il consolidamento sono le principali forze trainanti nello spazio dei farmaci generici, è altamente probabile che ci sarà in futuro una qualche attività di M&A in cui saranno coinvolte MYL e PRGO. È difficile prevedere se vi parteciperanno come acquirenti di asset o come obiettivi di acquisizione da parte di aziende farmaceutiche più grandi. Per questo gli investitori obbligazionari esigono spread creditizi più alti che compensino l’incertezza e il rischio evento.

In prospettiva, i rialzi dei tassi e il conseguente aumento dei costi di finanziamento, uniti all’impegno concreto delle autorità statunitensi per impedire transazioni di inversione fiscale (ossia quelle in cui le società americane utilizzano le fusioni e acquisizioni con lo scopo principale di spostare il domicilio fiscale in Paesi con un regime impositivo meno oneroso), potrebbero rallentare il flusso di operazioni. Tuttavia, l’attività di M&A probabilmente resterà un tema di mercato rilevante nell’immediato futuro. Molte operazioni vengono concluse per promuovere gli interessi degli azionisti, talvolta in rotta di collisione con quelli degli obbligazionisti. Come investitori obbligazionari, dobbiamo guardare alla protezione al ribasso e, in fin dei conti, decidere caso per caso se le valutazioni dei titoli offrano una remunerazione adeguata per il rischio evento M&A connesso a una determinata società o a un settore economico. Ma non ci sono solo ombre. A parte le sporadiche operazioni immediatamente positive per il credito, le fusioni possono migliorare le prospettive a lungo termine delle aziende a vantaggio di tutti gli investitori (anche se il potenziale di rialzo per gli obbligazionisti tende ad essere molto più contenuto di quello degli azionisti). Le nuove emissioni lanciate per il finanziamento di un’operazione, spesso a premi di spread dignitosi rispetto ai titoli in essere, possono rappresentare opportunità di investimento appetibili, soprattutto se le entità coinvolte si impegnano a ridurre la leva dopo la transazione.

Per completezza informativa, si rende noto che M&G detiene obbligazioni societarie emesse da Allergan, Celgene, Mylan Perrigo, Pfizer e Teva.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes