Tre motivi per cui il Regno Unito non aumenterà i tassi di qui a breve

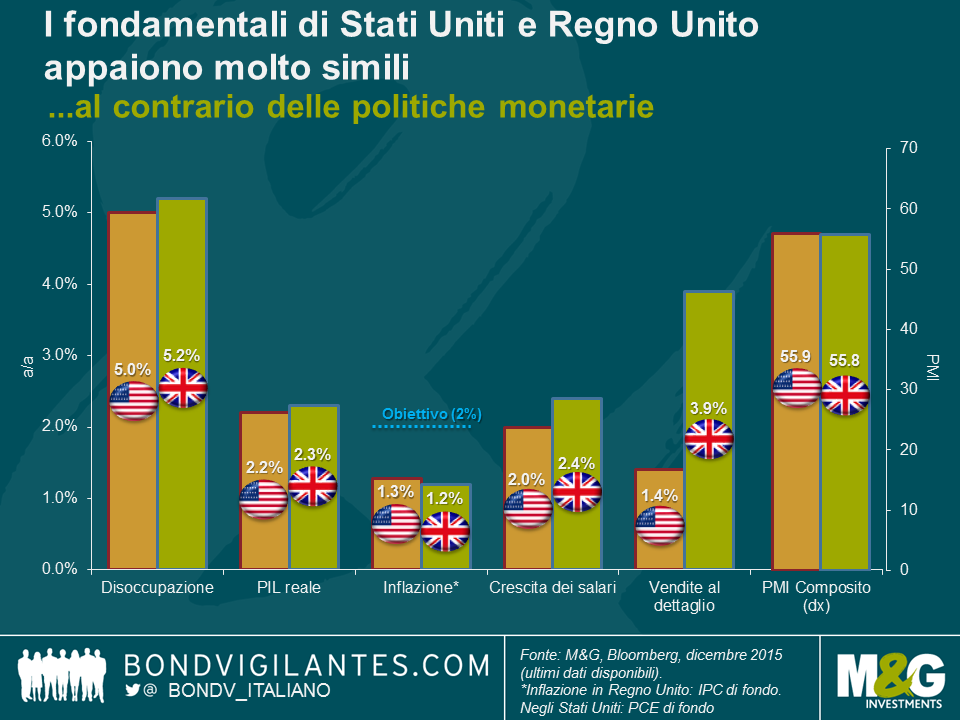

Dopo il recente aumento dei tassi d’interesse con voto unanime da parte della Fed, mi sono chiesta se il Regno Unito vedrà una mossa analoga in tempi brevi. Il mercato sembra convinto di no e sconta il primo ritocco dei tassi britannici nel primo trimestre del 2017, a fronte di altri due rialzi dei tassi USA nel corso del 2016. A prima vista, questa enorme differenza sembra strana: entrambi i Paesi puntano a raggiungere (e superare) un tasso di inflazione del 2%, presentano ritmi di crescita del PIL anno su anno simili e hanno visto notevoli progressi nel mercato del lavoro dall’inizio della crisi finanziaria (soprattutto il Regno Unito, dove i miglioramenti sono continuati nonostante l’ambiente caratterizzato da un tasso di partecipazione in aumento, mentre negli Stati Uniti questo parametro è sceso). In effetti, i forti cali del tasso di disoccupazione indicano che entrambe le economie sono già o si stanno avvicinando alla piena occupazione, che dovrebbe a sua volta generare crescenti pressioni sui salari e quindi inflazione nel mercato domestico. Tutti validi motivi per prendere in considerazione un aumento dei tassi, come infatti è appena accaduto negli Stati Uniti.

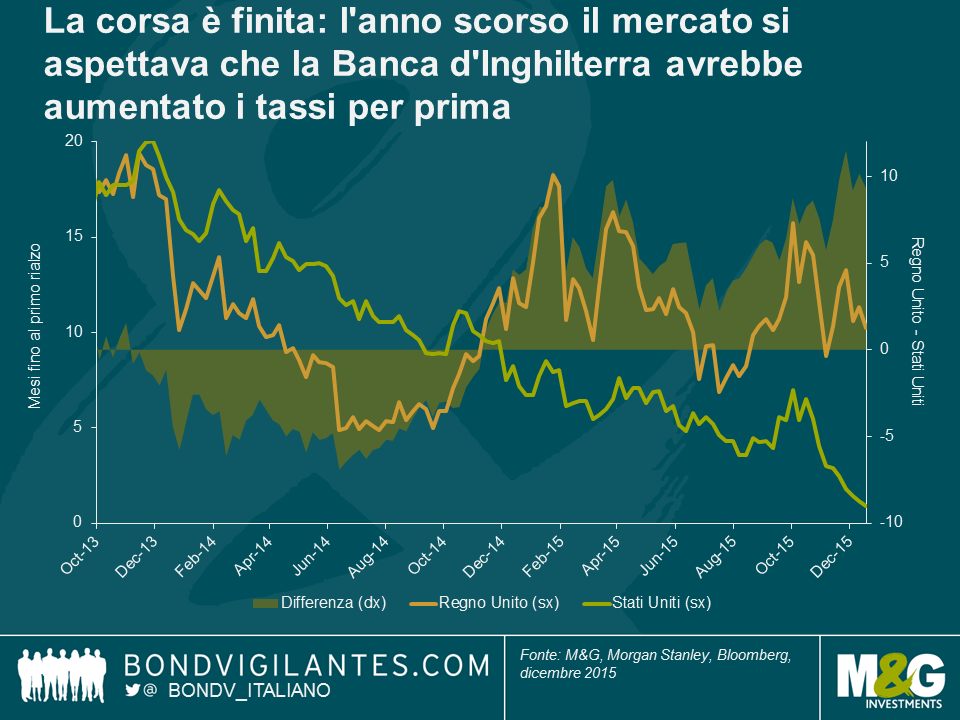

Osservando il grafico in basso, appare chiaro che fino alla fine dell’anno scorso, il mercato si aspettava che i primi ad aumentare i tassi sarebbero stati i banchieri centrali del Regno Unito. Anche quest’anno ci sono stati periodi in cui i due Paesi sembravano testa a testa. Ora che gli Stati Uniti hanno vinto la corsa al primo rialzo, perché l’inseguitore ha accumulato così tanto distacco?

Per quanto simili possano apparire i fondamentali dell’economia, i fattori micro dipingono un quadro diverso.

1) SALARI. La settimana scorsa ho sentito un intervento di Minouche Shafik a Londra. Come vice governatore della Banca d’Inghilterra, nominata con un incarico specifico di supervisione dei mercati e del sistema bancario, ha lanciato un messaggio chiaro: non voterà a favore di un rialzo dei tassi d’interesse in Regno Unito finché non vedrà un aumento sostenuto dei salari (Shafik sta aspettando di assistere a una crescita dei salari che sia superiore alla produttività del 2-3%, quindi più in linea con gli anni pre-recessione e, a suo avviso, in grado di assicurare un ritorno dell’inflazione al livello obiettivo). Ma ecco la sorpresa: gli ultimi dati pubblicati hanno mostrato che in Regno Unito il tasso complessivo di crescita dei salari (media su tre mesi) è sceso dal 3,0% al 2,4% in ottobre (esclusi i bonus, la crescita annua è diminuita dal 2,5% al 2,0%), mentre la produttività è aumentata al ritmo trimestrale più rapido degli ultimi quattro anni, con un guadagno dello 0,9% in termini di prodotto per ora lavorata nel secondo trimestre. Alla luce di queste cifre, è altamente improbabile che Shafik voti per un rialzo dei tassi alla prossima riunione del Comitato di politica monetaria (MPC) il 14 gennaio.

2) VALUTA. Sia il Regno Unito che gli Stati Uniti hanno visto un apprezzamento della valuta ponderata su base commerciale, ma questo sviluppo ha avuto un impatto più ampio in Regno Unito, dove importazioni ed esportazioni incidono in misura maggiore sul PIL (circa il 30% contro il 17% negli USA). La valuta più forte rende le importazioni più a buon mercato e le esportazioni più costose, e ciò si traduce in una pressione al ribasso sulla crescita e sull’inflazione. Visto questo rapporto, è importante considerare i partner commerciali del Regno Unito. L’economia statunitense è relativamente chiusa in confronto a quella britannica, il cui principale partner commerciale è l’Europa, dove l’allentamento monetario è destinato a rimanere sul tavolo nel futuro immediato (alcuni osservatori non prevedono rialzi dei tassi da parte della BCE prima del quarto trimestre 2018). La Banca d’Inghilterra deve quindi fare attenzione a una divergenza sul piano della politica che potrebbe provocare un notevole apprezzamento della valuta, altrimenti con i prodotti importati fatturati in euro il Regno Unito importerebbe essenzialmente deflazione. La sterlina guadagna già il 6,7% da inizio anno. Un ulteriore rafforzamento innescato da un rialzo dei tassi penalizzerebbe gli esportatori e sarebbe un ostacolo alle strategie di crescita che puntano a una diversificazione dalla domanda interna.

3) POLITICA. È ben noto che la politica monetaria produce effetti ritardati, ma il fenomeno è tendenzialmente più accentuato negli Stati Uniti, a causa della maggiore diffusione dei mutui a tasso fisso; di conseguenza, il Regno Unito ha un certo margine per quanto riguarda i tempi di attuazione della politica monetaria. La politica fiscale è un altro aspetto da considerare, in quanto il governo britannico guidato dai Conservatori si è impegnato all’austerità, mentre gli Stati Uniti stanno entrando in un periodo pre-elettorale ed è più probabile che vedano un’espansione del deficit. Nel Regno Unito si prospetta una politica restrittiva, che in teoria giustificherebbe un ulteriore allentamento anziché il contrario e quindi potrebbe ritardare l’avvio del ciclo di rialzi dei tassi. Terzo, il salario minimo in Regno Unito è elevato rispetto a quello vigente nei Paesi partner europei e destinato ad aumentare. Se questo richiama una maggiore offerta di lavoratori non qualificati attraverso l’incremento della migrazione, si può ragionevolmente ipotizzare un ristagno della crescita dei salari, che finirebbe per limitare le pressioni al rialzo sulle retribuzioni distruggendo ogni speranza di raggiungere l’obiettivo di inflazione. Infine, la possibilità concreta che il Regno Unito esca dall’UE merita senz’altro una menzione, dato che il referendum, a prescindere dal risultato, provocherà senza dubbio una certa volatilità valutaria sia prima che dopo il voto (la data non è stata ancora fissata, ma si è parlato di giugno o settembre dell’anno prossimo). Se il Regno Unito voterà davvero per un’uscita dall’unione, questa scelta avrà ripercussioni di ampio respiro sull’economia. Tutto ciò dà certamente motivo alla Banca d’Inghilterra di soprassedere per adesso, in attesa che l’esito del referendum diventi più chiaro.

Nonostante queste tre giustificazioni per rimandare l’avvio dei rialzi dei tassi, la ripresa resta comunque vigorosa in Regno Unito. I consumi vanno bene, gli investimenti sono in ripresa e la produttività sta recuperando. Il principale tassello mancante del puzzle è, come dice Shafik, la crescita dei salari. Anche se probabilmente i rialzi dei tassi britannici non seguiranno da vicino la mossa della Fed, non mi sorprenderebbe se si verificassero molto prima di quanto atteso dal mercato.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes