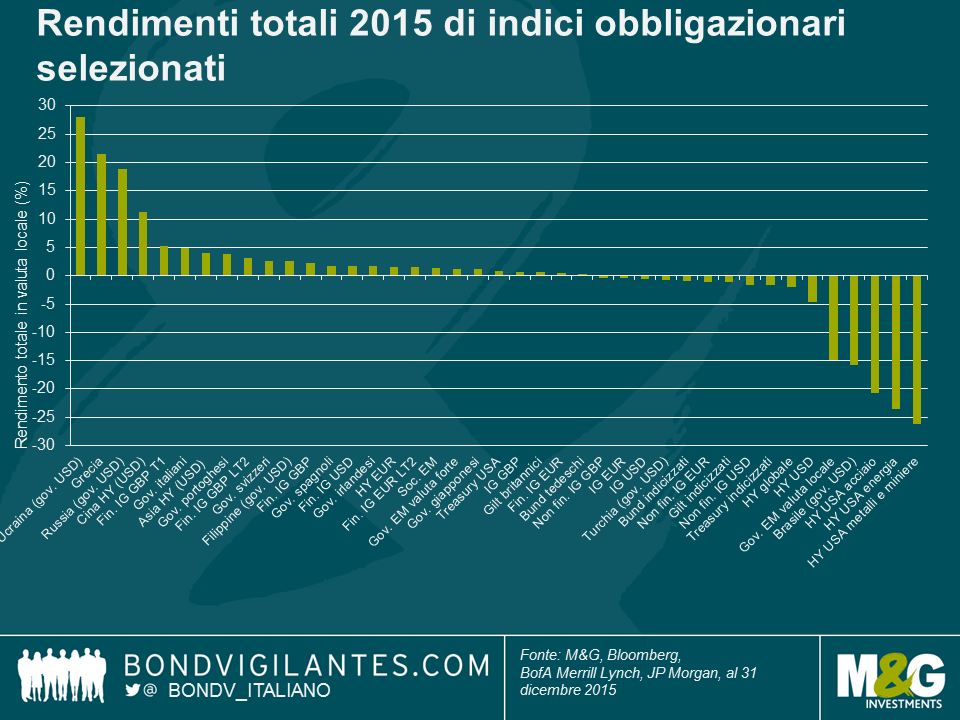

Le asset class a reddito fisso con le performance migliori e peggiori del 2015

Guardando indietro all’anno appena concluso appare evidente che è stato molto più difficile ottenere remunerazioni decenti rispetto al 2014. Sul mio campione di 85 indici obbligazionari Bank of America Merrill Lynch (come potete vedere dal campione ridotto nel grafico in basso), la maggior parte si colloca nell’intervallo di rendimento totale compreso fra -5% e 5% per il 2015, mentre nel 2014 quasi tutti erano rientrati nella fascia dal 5% al 15%.

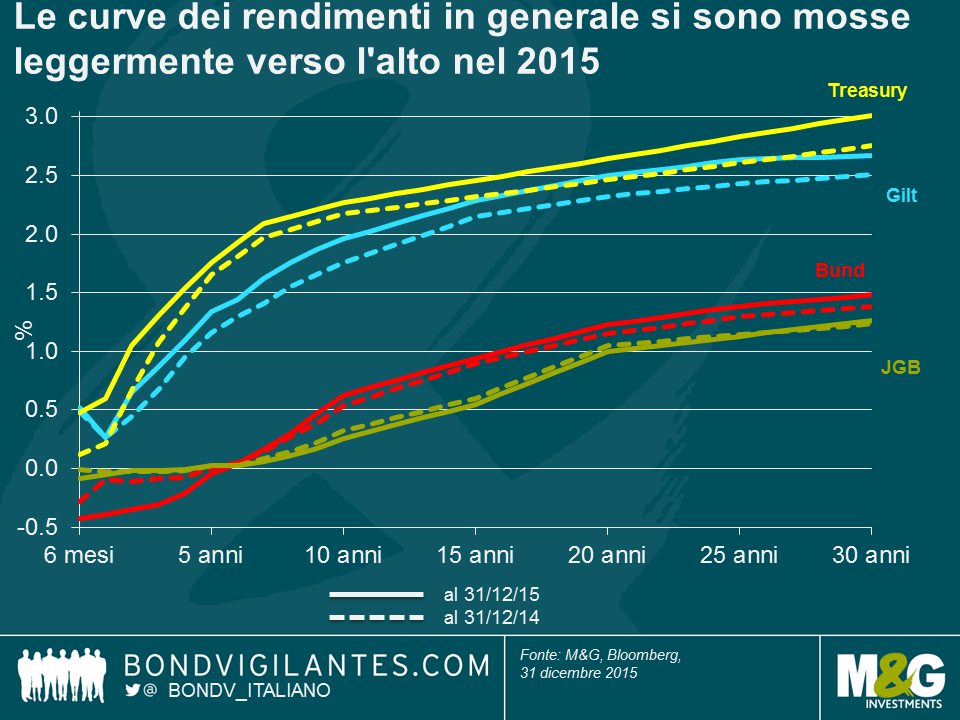

Nel 2014 però, le asset class a reddito fisso in generale erano state sostenute dal rally inarrestabile dei rendimenti dei titoli di Stato, che aveva visto i tassi sui Treasury e i gilt decennali scendere dal 3% al 2,2% e all’1,8% rispettivamente, e quelli sui bund di pari scadenza crollare dall’1,9% al minimo record di allora, pari allo 0,5%. Questo contesto favorevole di fatto è mancato nel 2015, ma per i titoli governativi dei Paesi più solidi è stato tutt’altro che un brutto mercato ribassista. La bassa inflazione, le ondate di avversione al rischio e la liquidità ancora abbondante fornita dalle banche centrali hanno tenuto a galla le emissioni governative, mentre la Fed ha atteso fino all’ultimo minuto possibile per innalzare i tassi d’interesse e la Bce ha annunciato acquisti di titoli di Stato su vasta scala. Ciò non ha comunque impedito la volatilità e, anzi, l’ha alimentata: i rendimenti sui bund a 10 anni hanno toccato un minimo intra-giornaliero di appena lo 0,05% circa un mese dopo l’avvio del programma di acquisti di titoli del settore pubblico da parte della Bce in marzo, per poi risalire allo 0,98% nell’arco di meno di otto settimane, lasciandosi dietro perdite pesanti per gli investitori che avevano acquistato ai tassi minimi.

A fine anno, gli interessi sui titoli governativi decennali erano risaliti di circa 10 bps negli Stati Uniti e in Germania, rispettivamente al 2,27% e allo 0,63%, e di 20 bps in Regno Unito, all’1,96%. Per contro, i rendimenti offerti dalle emissioni giapponesi JBG a 10 anni hanno chiuso l’anno in calo di 6 bps, ad appena lo 0,26%.

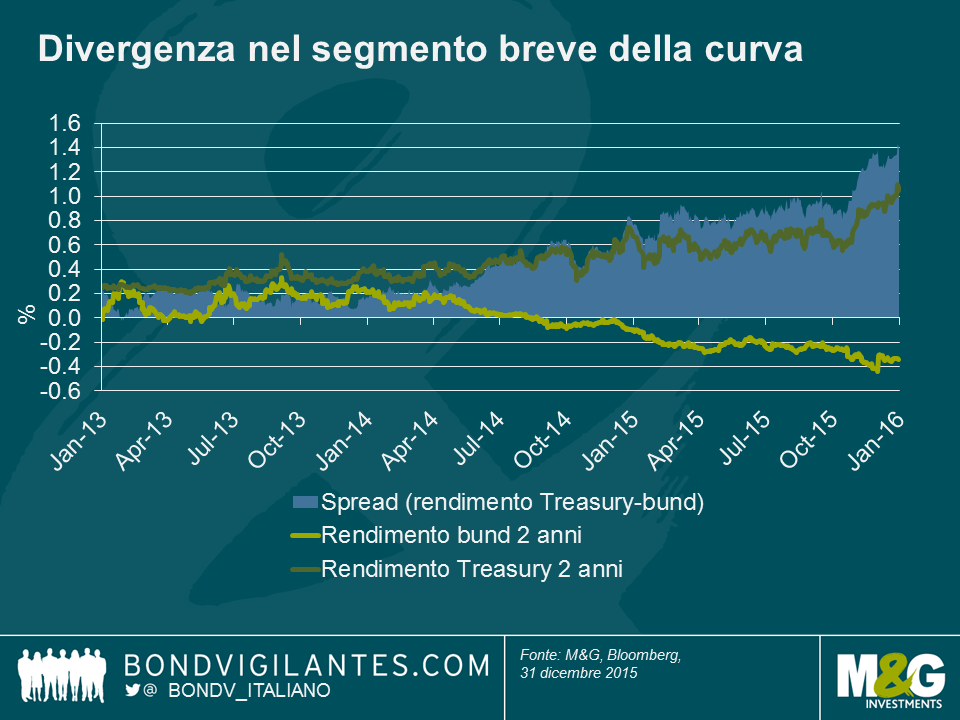

Mentre i tassi dei titoli di Stato “core” in genere si sono mossi verso l’alto su tutta la curva, come si vede dal grafico in alto, le prospettive divergenti in termini di politica monetaria fra gli Stati Uniti e l’Eurozona hanno determinato differenze nette sul segmento breve. Ad esempio,, i rendimenti a 2 anni negli Stati Uniti avevano mostrato una tendenza al rialzo fin dalle “fibrillazioni da tapering” del 2013, che si è accentuata nel 2015 con l’aumentare delle probabilità di un innalzamento dei tassi a breve da parte della Fed. I bund a 2 anni offrivano già rendimenti negativi all’inizio del 2015 e, man mano che il mercato ha scontato le nuove misure di allentamento poi annunciate, la discesa in territorio negativo è proseguita. Questo ha provocato un ampliamento dello spread fra i bund e i Treasury biennali arrivato a fine anno a circa 140 bps, il livello più alto dalla metà del 2006.

Questi incrementi relativamente modesti dei tassi offerti dai titoli di Stato si sono tradotti in rendimenti totali positivi, in quanto la lieve flessione dei prezzi è stata ampiamente compensata dal reddito sotto forma di interessi. Il mercato dei bund nel complesso ha reso lo 0,3%, i gilt hanno guadagnato uno 0,6%, i Treasury lo 0,8% e i JGB un più che dignitoso (rispetto a molte altre asset class) 1,2%.

Restando nello spazio dei titoli governativi dei mercati sviluppati, abbiamo visto un’ulteriore compressione degli spread fra i rendimenti delle emissioni pubbliche dell’Europa periferica e quelli dei bund. Ad esempio, i tassi sui titoli di Stato italiani a 10 anni si sono contratti di circa 40 bps nei confronti dei bund di pari durata, chiudendo l’anno in calo di 30 bps all’1,6%, e i BTP si sono così inseriti ai primi posti della classifica 2015 con un rendimento totale del 4,8%. I titoli governativi portoghesi sono andati quasi altrettanto bene, generando un risultato del 3,9%, e anche quelli spagnoli e irlandesi hanno battuto la media con un rendimento dell’1,7%. Tra i mercati dei titoli di Stato periferici europei, quello greco è stato di gran lunga il migliore, superando in termini di performance anche gran parte dei mercati a reddito fisso in generale nel 2015, con un progresso del 21,5%, al di là dell’andamento fortemente altalenante che ha visto il prezzo medio del debito greco scendere da 58 a inizio anno intorno a 30 in estate e poi risalire a 67 a fine anno.

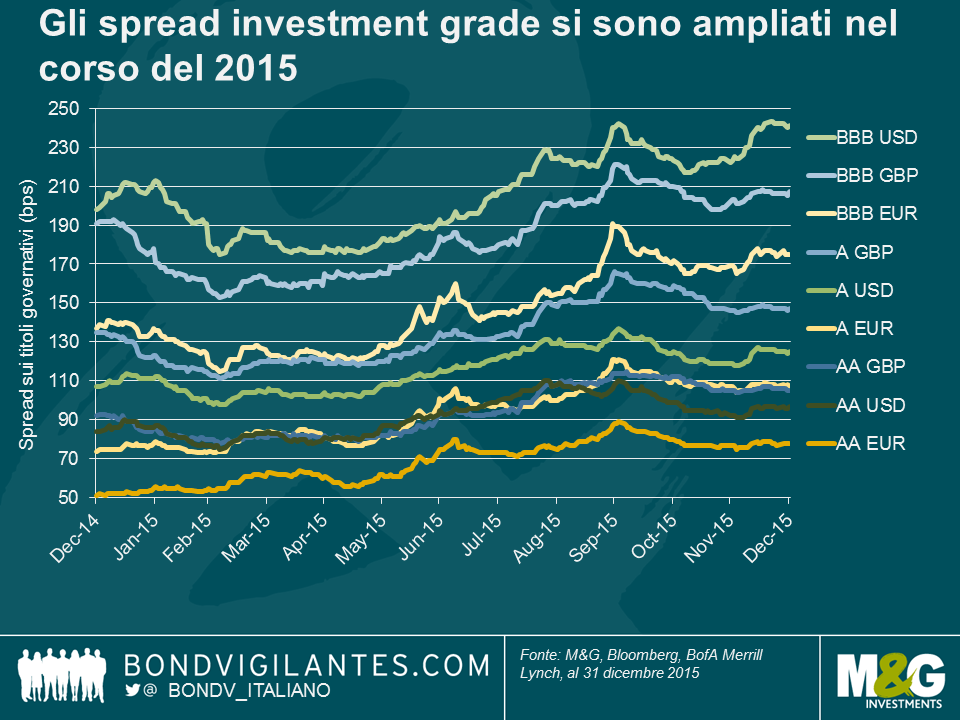

Nel 2015 gli spread del credito si sono ampliati su quasi tutti i mercati, nonostante il sostegno offerto agli asset europei dalla Bce e malgrado lo scenario ragionevolmente positivo dell’economia domestica per gli attivi statunitensi. Gli incrementi sono stati piuttosto modesti nello spazio investment grade, in cui gli spread hanno chiuso comunque al di sopra dei livelli raggiunti nel primo trimestre: ad esempio, per quanto riguarda i BBB in USD, l’ampliamento è stato di 43 bps, da 198 a 241, nonostante un minimo di 175 bps toccato a marzo. Hanno senz’altro contribuito a questi movimenti i volumi di emissione record negli Stati Uniti, a seguito dell’effervescente attività di fusioni e acquisizioni e del tentativo delle società di giocare d’anticipo sulla Fed chiudendo le operazioni a tassi bassi. Nel complesso, i titoli investment grade hanno quindi generato risultati piuttosto deludenti, con i mercati in EUR e in USD in calo sull’anno rispettivamente del -0,4% e del -0,6%, e quello in GBP che è andato relativamente meglio, facendo segnare un +0,6%. Guardando nel dettaglio, i finanziari hanno sovraperformato i societari, e i titoli subordinati sono andati meglio del debito senior. Ad esempio, le obbligazioni IG Tier 2 hanno reso il 3,1% nel mercato in GBP e l’1,6% su quello in EUR. Scendendo ancora un po’ nella struttura di capitale, le emissioni bancarie investment grade Tier 1 in GBP si sono inserite ai primi posti nel nostro campione, con una resa del 5,2%, anche se bisogna sottolineare che si tratta di un settore molto piccolo, composto solo da 10 obbligazioni.

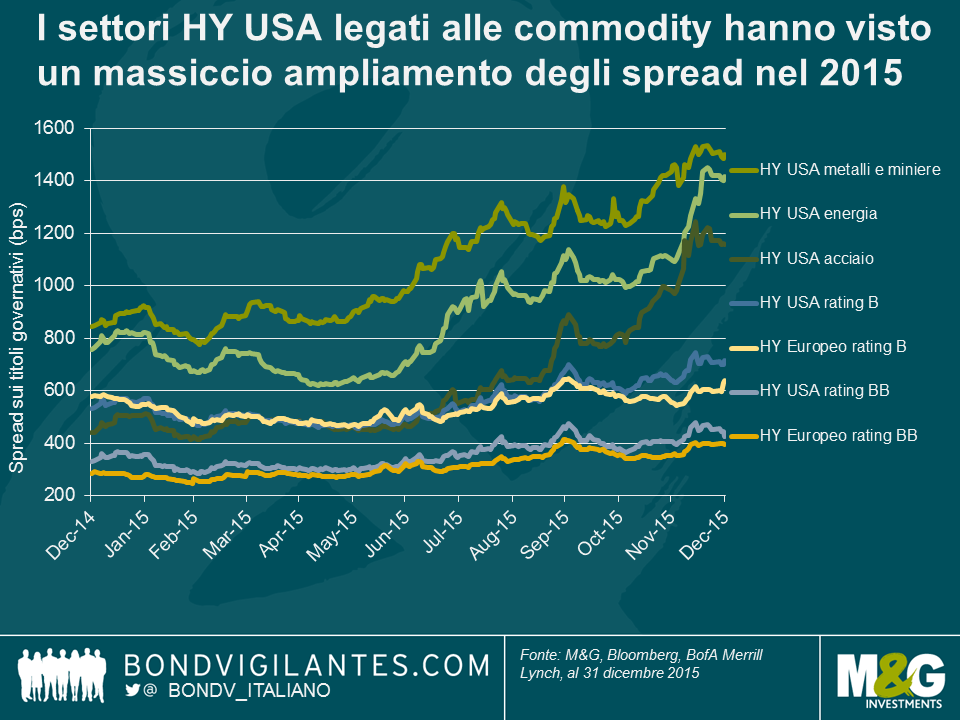

È stato nei mercati high yield che si è sentito in pieno l’effetto del declino continuato dei prezzi del petrolio e di altre commodity. Il fenomeno ha provocato l’impatto maggiore negli Stati Uniti, per via dell’esposizione relativamente elevata dell’indice ai crediti dei settori energetico e metallurgico-minerario, pari a quasi il 20% (secondo gli indici Bank of America Merrill Lynch) all’inizio del 2015. L’indice high yield USD nel suo complesso figura tra le asset class più deludenti, con un risultato negativo del 4,6%. Chiaramente il rendimento a livello dell’indice è stato trascinato al ribasso dai settori dell’acciaio, dell’energia e dei metalli e miniere, che hanno fatto ceduto il 20,7%, il 23,6% e il 26,2% rispettivamente, conquistando il dubbio onore di risultare l’asset class a reddito fisso con la performance peggiore del 2015.

Infine, proprio come l’anno scorso, i titoli governativi dei mercati emergenti sono stati al centro della scena e hanno chiuso il 2015 quasi in coda alla nostra classifica. Ciò sottolinea il rischio idiosincratico di questa asset class e il fatto che non è possibile considerare i mercati emergenti come un’unica entità, come spesso si tende a fare. Per un esame approfondito dei rendimenti 2015 nell’area del reddito fisso dei mercati emergenti e le prospettive per il 2016, non perdete il post di Claudia che sarà pubblicato a breve.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes