Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

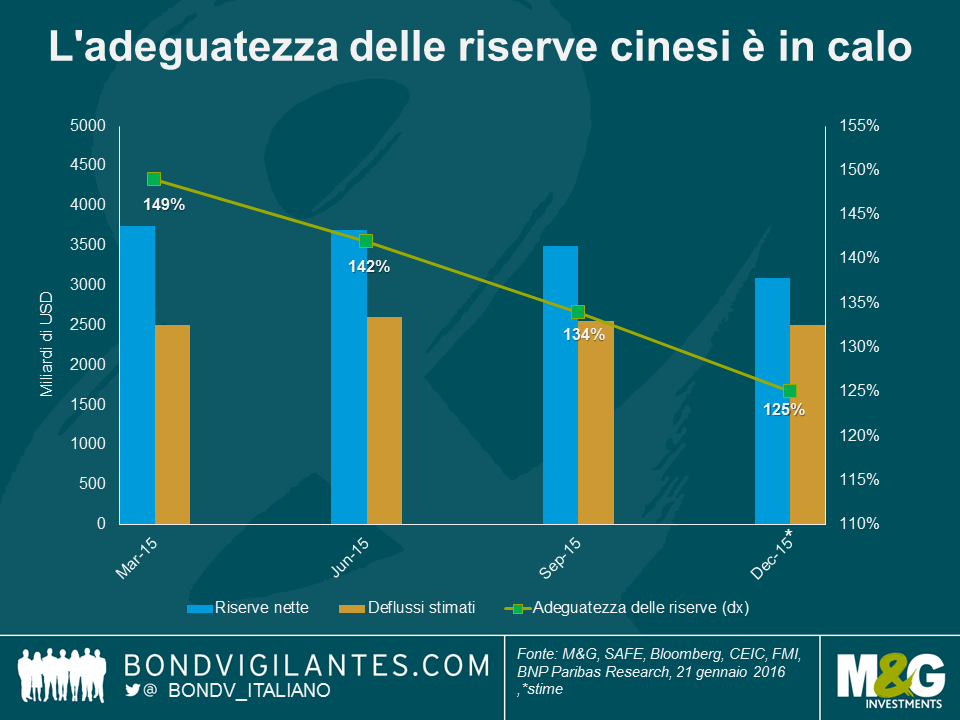

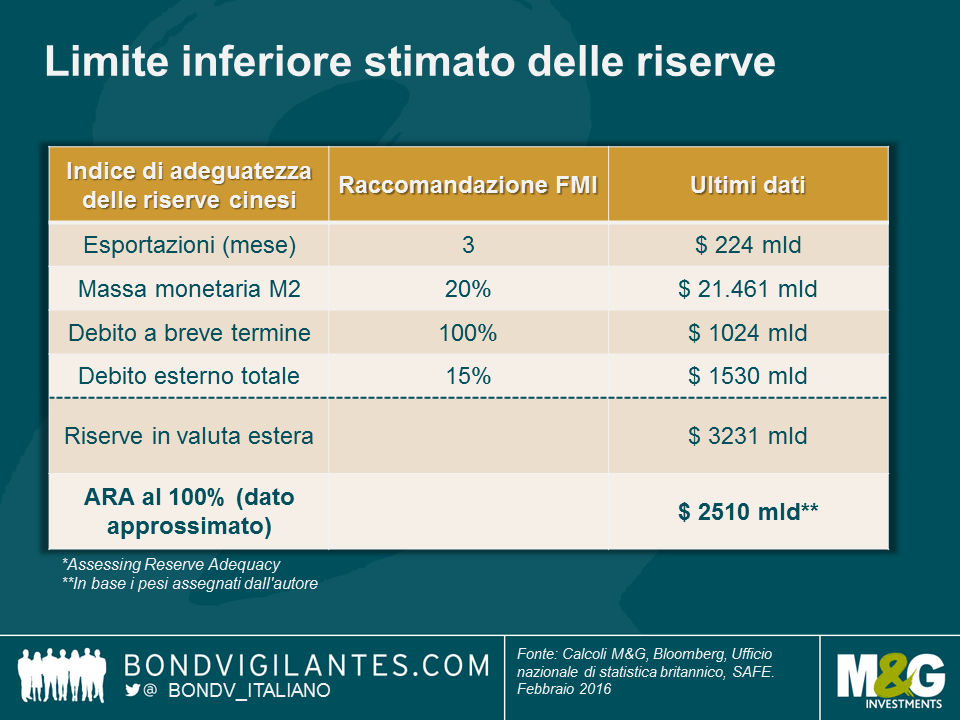

Si è parlato molto del livello ottimale delle riserve in valuta estera. Una delle metodologie più diffuse è il parametro dell’FMI denominato ARA (Assessing Reserve Adequacy), che essenzialmente fornisce un intervallo basato sul saldo commerciale, gli aggregati monetari ampi e le passività esterne di un Paese. Il peso assegnato a ogni fattore varia a seconda della struttura economica dei singoli Paesi, inclusi aspetti come la relativa apertura o chiusura in termini di scambi commerciali e flussi di capitali e la natura fissa o flessibile del tasso di cambio. Sulla base delle crisi passate dei mercati emergenti, l’FMI ha raccomandato un intervallo solitamente espresso in termini del 100-150% del parametro. Le pressioni attuali sul renminbi e il tentativo della Cina di controllarne il deprezzamento con interventi valutari impongono di chiedersi quanto potere di fuoco la Cina abbia effettivamente a disposizione, considerando l’assottigliamento delle riserve.

Usando il quadro di riferimento standard del Fondo monetario internazionale, abbiamo calcolato che la Cina ha circa 6-7 mesi di tempo prima di raggiungere il limite minimo dell’intervallo raccomandato (100%). Indubbiamente questo risultato si basa su alcuni presupposti importanti, tra cui il fatto che la fuga di capitali e il declino delle riserve in atto (per circa 100 miliardi di dollari al mese) e il surplus delle partite correnti mantengano lo stesso ritmo. Peraltro non conosciamo l’entità dell’intervento effettuato nel mercato valutario a pronti e alcuni dati, come quelli sugli stock di debito, sono pubblicati solo a posteriori con frequenza trimestrale (gli ultimi risalgono a settembre).

Qualsiasi risposta delle autorità sul piano delle politiche probabilmente punterà a un deprezzamento del renminbi più rapido di quello visto finora, anche se non ci aspettiamo un movimento singolo di ampie proporzioni. Questo infatti richiederebbe un forte coordinamento con le banche centrali globali per contenere al minimo il contagio finanziario, dato l’impatto sistemico della Cina sui mercati mondiali, e non siamo ancora a questo punto. Per i residenti sono stati adottati gradualmente controlli sui capitali più rigorosi e, nel breve termine, questa sembra l’opzione politica più probabile, anche se non è mai efficace al 100%. I tassi più alti e la liquidità domestica ridotta sarebbero problematici, considerando gli alti livelli di debito interno della Cina.

Nello spirito del Capodanno cinese, e augurando a tutti i nostri lettori un felice anno della scimmia, speriamo che i nostri calcoli siano sbagliati e che la Cina abbia molto più di sei mesi di tempo. Ma tanto per dirne una, il numero sei è considerato sfortunato in cantonese, perché la pronuncia è simile a quella di “lok6” (落, che significa “crollare, cadere o diminuire”) – decisamente a proposito.

Collaboratore esterno, Jean-Paul Jaegers CFA (Senior Investment Strategist, Prudential Portfolio Management Group)

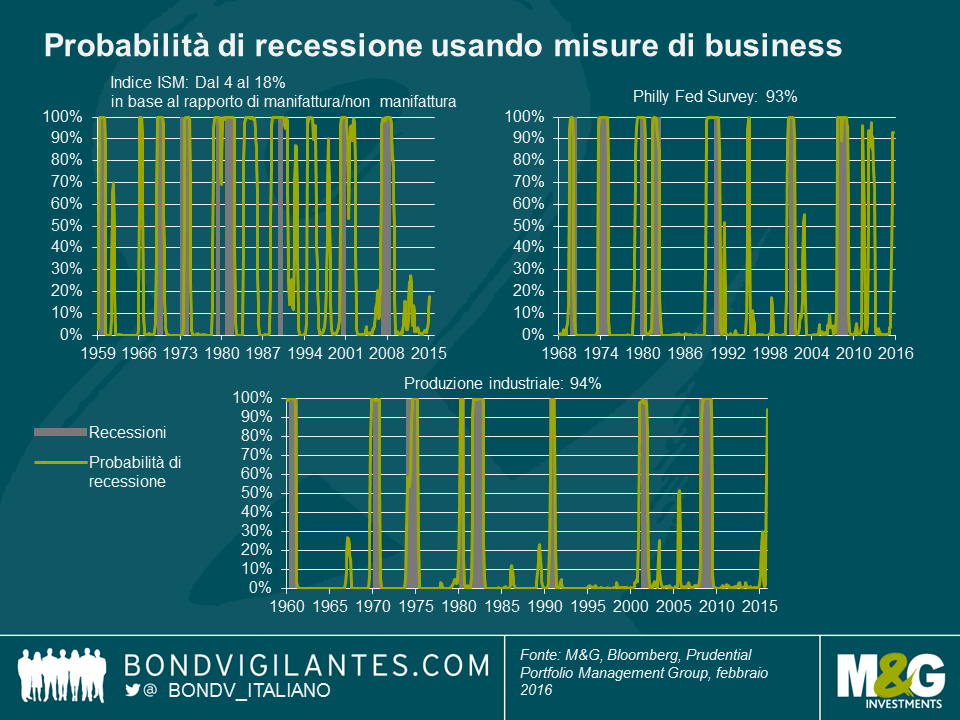

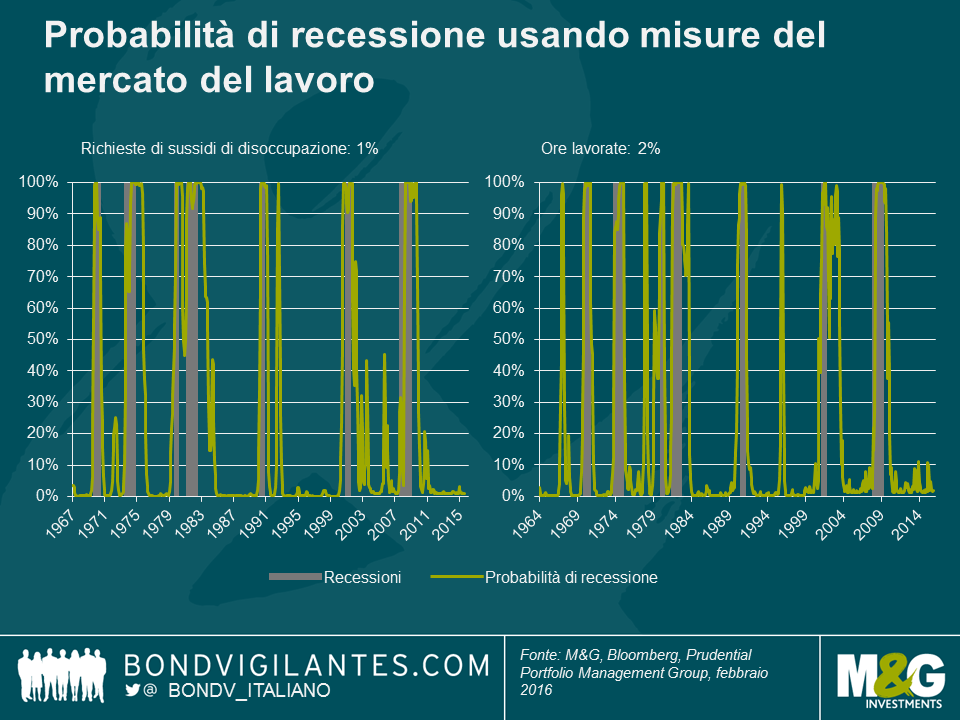

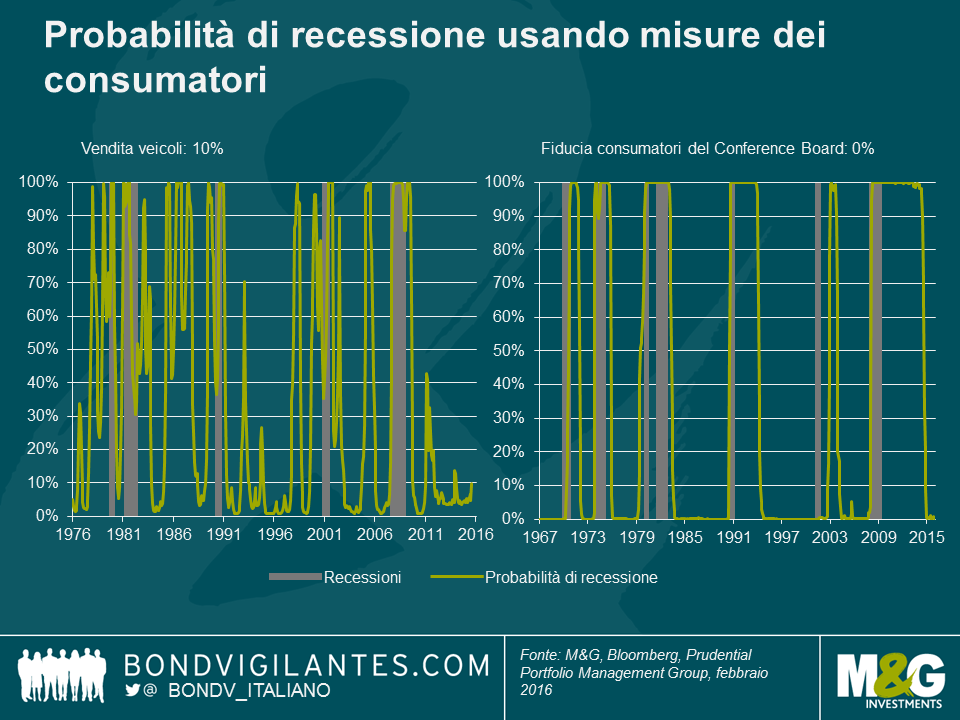

Farsi un’idea di quando una recessione stia per aver luogo è un compito pressoché impossibile, come evidenziato dalle istituzioni ufficiali che spesso non riescono a prevedere recessioni e da organizzazioni quali NBER (l’Ufficio nazionale della ricerca economica negli Stati Uniti), specializzata nel datare i cicli di business statunitensi, che individua le recessioni solo dopo una serie di trimestri a esse successivi.

Tuttavia, sempre tenendo conto che si tratta appunto di un compito complesso, possiamo tentare di stabilire contrazioni potenziali tramite l’utilizzo di dati economici ciclici e tempestivi. Non esistono misure infallibili e le economie sono piuttosto complesse, pertanto scegliamo di guardare ad una selezione di serie temporali che misurano le condizioni economiche da diverse angolature. Alcune delle misure utilizzate sono prese partendo dalla prospettiva dell’attività, altre da quella del mercato del lavoro e altre ancora da quella dei consumatori.

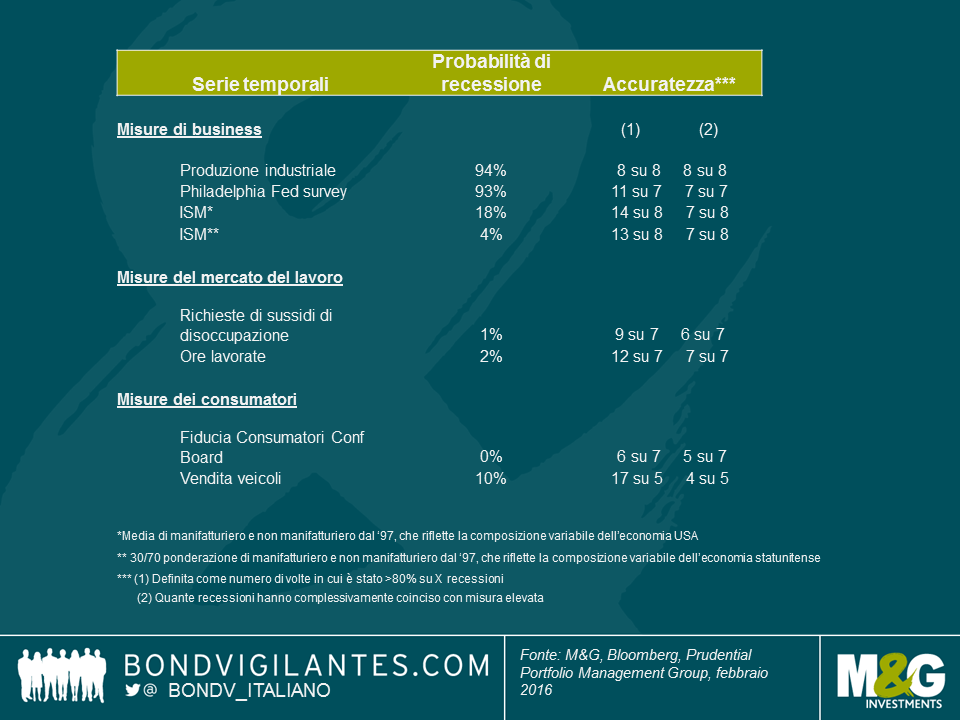

Applicheremo una tecnica nota come modello di Markov, che prevede due stati, uno elevato e uno ridotto (ovvero, stima due distribuzioni che meglio descrivono la distribuzione aggregata). Esso prende in considerazione l’osservazione più recente e assegna una probabilità della presenza in ciascuno di questi due stati. Questo approccio è spesso utilizzato per individuare punti di svolta. La nostra ipotesi, in questo caso, è che lo stato ridotto rappresenta una recessione o una contrazione economica. Per questo esercizio, mostriamo quindi la probabilità dello stato ridotto (ovvero della recessione). Inoltre, dato che la misura può indicare una probabilità elevata di recessione più spesso di quanto non accada in pratica, elenchiamo anche alcune misure relative all’accuratezza.

Nei grafici seguenti i periodi in grigio sono recessioni secondo la definizione del NBER, e la linea verde rappresenta la probabilità secondo le stime del modello di Markov.

Possiamo osservare che la produzione industriale ha storicamente rappresentato un elemento di previsione molto accurato delle recessioni, avendo previsto tutte le 8 recessioni a partire dagli anni sessanta del secolo scorso, lanciando invece pochissimi falsi allarmi. Di recente la produzione industriale ha dato segni di affaticamento e, sulla base di questa misura, la probabilità di recessione si attesta attualmente intorno a cifre esorbitanti (circa 94%). Anche il Philadelphia Fed Business Outlook Survey, che si rivolge ai produttori di Pennsylvania, New Jersey meridionale e Delaware con domande relative alle loro considerazioni circa le condizioni dei business, sta indicando un’elevata probabilità di recessione. Anch’esso vanta un discreto track record, anche se negli ultimi tempi ha segnalato falsi allarmi. Tuttavia, al contrario, l’utilizzo di diverse combinazioni di indici ISM manifatturiero e non-manifatturiero racconta una storia opposta. Se da una parte i dati relativi all’ISM manifatturiero sono stati deboli, quelli relativi al non manifatturiero (anche se recentemente meno vigorosi) sono stati più solidi, e una combinazione dei due indica attualmente una probabilità considerevolmente inferiore di recessione. Uno degli elementi maggiormente brillanti dell’economia statunitense negli ultimi tempi è stato il mercato del lavoro e prevedibilmente, quando usiamo le misure ad esso relative, individuiamo una probabilità molto ridotta di ambiente di recessione, ovvero di appena 1-2%. La fiducia dei consumatori sta attualmente toccando livelli elevati, sostenuta dal mercato del lavoro vigoroso e dalle cadute dei prezzi del gas, e le misure basate sui consumatori suggeriscono anch’esse modeste probabilità di attuale presenza in uno stato ridotto.

Pertanto, una valutazione di una tecnica quantitativa su una gamma di serie temporali non offre attualmente un’indicazione diffusa di probabilità di recessione particolarmente elevate. Tuttavia, l’elemento di disturbo è il segnale proveniente dalla produzione industriale, che ha storicamente avuto buon successo nel prevedere recessioni in modo accurato.

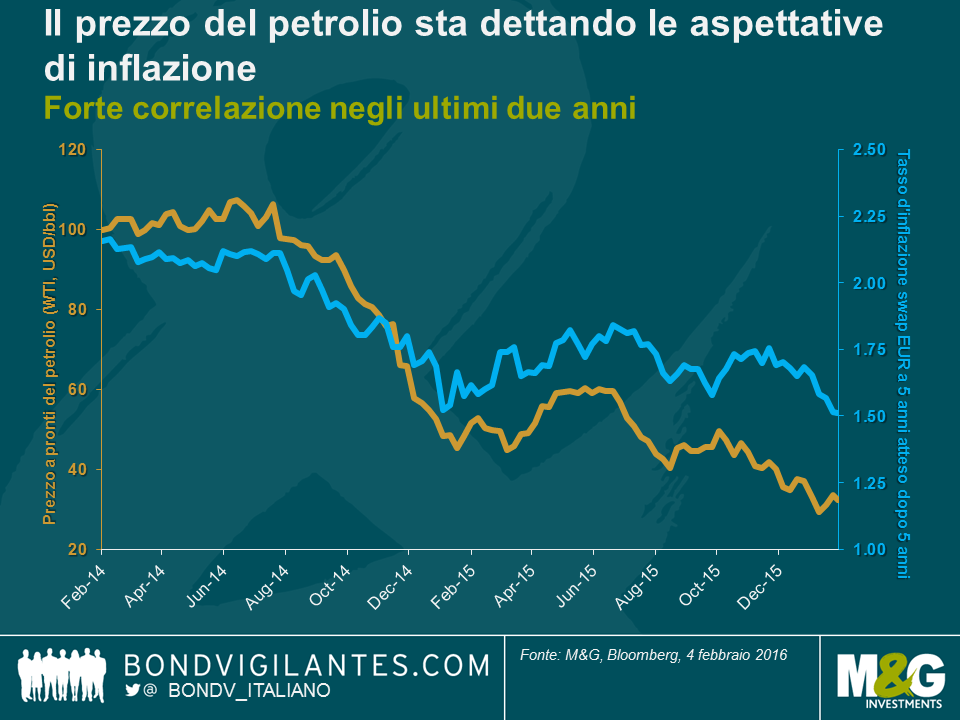

È piuttosto evidente la pressione sulla Banca centrale europea (Bce) affinché adotti una qualche forma di risposta politica alla prossima riunione del Consiglio direttivo in marzo. Prendiamo, ad esempio, il tasso d’inflazione swap EUR a 5 anni atteso dopo 5 anni (ossia, la stima del mercato swap del livello a cui si troveranno, da qui a 5 anni, i tassi d’inflazione a 5 anni), che è colato a picco fino all’1,5% (si veda il grafico sotto). È un fatto degno di nota, poiché in base al dato attuale, il mercato si aspetta che, anche tra cinque anni, la Bce continuerà a fallire miseramente nel tentativo di riportare l’inflazione a medio termine vicino al 2%, nonostante i tassi d’interesse negativi e l’allentamento quantitativo (QE). Direi che non è esattamente un deciso voto di fiducia nelle misure politiche della Bce.

A quanto pare, la politica monetaria sta passando in secondo piano, mentre è il prezzo del petrolio a orientare le aspettative di mercato sul futuro andamento dei tassi d’inflazione. Ovviamente c’è una certa logica in questo, dato che un calo del petrolio genera effetti deflazionistici diretti sulla componente energetica dell’indice dei prezzi (e incide indirettamente su altre componenti, attraverso i costi di trasporto inferiori). Tuttavia, qualcuno potrebbe definire eccessiva una correlazione quasi perfetta (+0,9 negli ultimi due anni) tra il prezzo a pronti del petrolio e i tassi d’inflazione a 5 anni attesi dopo 5 anni. Ad esempio, abbiamo scritto a proposito degli effetti di base (si veda il Panoramic di Jim) e della pressione al ribasso sempre meno intensa sui prezzi della benzina, esercitata da ogni ulteriore declino dei prezzi petroliferi (in questo post di Richard). In passato, anche la correlazione tra queste due serie di dati era molto più debole (+0,3 nei due anni precedenti). Eppure, l’umore del mercato è tutt’altro che ambiguo oggigiorno: sono i movimenti del prezzo a pronti del petrolio a dettare le aspettative di inflazione.

Ad accentuare le ansie della Bce sull’inflazione ci pensano le turbolenze sui mercati finanziari. L’avversione al rischio è stata il tema dominante finora nel 2016. L’indice azionario Euro Stoxx 50 ha perso più del 13% da inizio anno e gli spread del credito investment grade in EUR si sono ampliati di circa 20 punti base (bps). Ancora una volta, il prezzo del petrolio è il parametro più rilevante ai fini delle valutazioni degli asset di rischio. A questo punto non sembra più così importante se all’origine del declino del petrolio ci sia la domanda fiacca (che sarebbe in effetti una preoccupazione legittima) o l’offerta in aumento. Ricordiamoci di come hanno reagito i mercati alla revoca delle sanzioni contro l’Iran, arrivata con sorprendente anticipo. Gli effetti positivi per l’economia globale dell’apertura al commercio e ai flussi d’investimento internazionali di un Paese che conta quasi gli stessi abitanti della Germania (con l’acquisto pianificato di oltre 100 aeromobili da Airbus per modernizzare la flotta iraniana che rappresenta solo la punta dell’iceberg) sono stati facilmente sovrastati dalle aspettative di un ulteriore incremento dell’offerta di greggio.

I mercati sembrano poco interessati a considerare il rapporto effettivo di un Paese o un settore economico con il petrolio. Ad esempio, la Germania è uno dei maggiori importatori netti di petrolio (quindi, diciamo che è a corto di petrolio), nell’ordine di circa 110 milioni di tonnellate equivalenti di petrolio per anno, secondo l’Atlante energetico dell’Agenzia internazionale per l’energia. Il greggio più a buon mercato riduce le spese per le aziende e i consumatori tedeschi, che quindi possono spendere di più in investimenti e consumi di altro tipo. A parità di altri fattori, l’economia tedesca dovrebbe beneficiare dei prezzi petroliferi più bassi. Eppure, in un giorno in cui il prezzo a pronti del petrolio scende per qualsiasi motivo, potete essere quasi certi di vedere un rally dei rendimenti sui bund e una chiusura in rosso dell’indice azionario DAX. E lo stesso si può dire di molti altri Paesi (come potete leggere nel post di Charles).

L’ossessione del mercato per il prezzo del petrolio non è una buona notizia per la Bce, che viene giudicata in base alla sua capacità di creare un’inflazione vicina al 2% e promuovere la stabilità del mercato. Quindi, per restare credibile, la Bce dovrebbe riuscire a controllare il prezzo del petrolio. Ma questo trascende le capacità di una banca centrale… o no? Forse, alla riunione di marzo, la Bce dovrebbe annunciare che, da ora in poi, i suoi acquisti di asset includeranno il greggio. Attualmente la Bce acquista attivi per 60 miliardi di euro al mese, quindi grosso modo 2 miliardi di euro ogni giorno. Se solo l’1% di questo importo, appena 20 milioni di euro, fossero investiti in petrolio a un prezzo a pronti (ottimistico) di 35 dollari al barile (bbl), a un tasso di cambio di 1,1 USD per EUR, questo si tradurrebbe in poco meno di 630 mila bbl di dolcissimo greggio al giorno. La Bce compenserebbe ampiamente i proposti 500 bbl al giorno di offerta aggiuntiva con cui l’Iran sta spaventando il mercato.

Non sarebbe neanche la prima volta che un’istituzione europea puntella i prezzi di un bene acquistando l’offerta eccedentaria. Pensate solo ai famigerati “laghi di vino” e “montagne di burro” degli anni Ottanta, nell’ambito della Politica agricola comune dell’Unione Europea. Ciò non toglie che l’accumulo di grandi quantità di greggio potrebbe rivelarsi problematico. Presumiamo che la Bce accetti gentilmente di convertire la nuova scintillante sede di Francoforte in una gigantesca riserva strategica di petrolio. Tutti dobbiamo fare sacrifici, no? Applicando un po’ di geometria di base alle cifre estratte dalla scheda della Bce possiamo ipotizzare il volume approssimativo: 350 mila metri cubi per le due torri insieme – metro più, metro meno. Un serbatoio di queste dimensioni potrebbe contenere circa 2,2 milioni di bbl di petrolio: niente male. Purtroppo, però, non basterebbe: la Bce finirebbe lo spazio dopo appena 3,5 giorni dall’inizio degli acquisti. D’altro canto, esiste sempre il mercato dei derivati. Anziché comprare fisicamente barili di greggio al prezzo a pronti, la Bce potrebbe valutare l’ipotesi di intervenire sul mercato del greggio acquistando future sul petrolio.

Ovviamente, nulla di tutto questo accadrà sul serio. Ma tutti quelli che recitano il mantra “il petrolio a basso costo è sempre un male” dovrebbero premere proprio per una soluzione, per così dire, poco ortodossa come questa. Se davvero pensate che i prezzi del petrolio in calo comprimeranno per sempre le prospettive di inflazione e distruggeranno il valore degli asset, dovreste sollecitare il signor Draghi a fare incetta di questa bistrattata commodity.

Da tempo il mercato obbligazionario indicizzato nel Regno Unito presenta un noto “cuneo”, in quanto i bond corrispondono l’indice RPI e la Banca d’Inghilterra ha come target l’indice IPC (Indice dei prezzi al consumo). Il cuneo rappresenta la differenza tra questi due indici di prezzo e nel lungo termine dovrebbe essere pari a circa l’1%. Pertanto, nel lungo termine, e con tutte le dovute obiezioni, l’RPI sarà superiore di circa l’1% rispetto all’IPC. Il cuneo è dato essenzialmente dal fatto che si tratta di diversi panieri di beni e servizi, calcolati in modo diverso. Tuttavia, vale la pena di menzionare che, data la proporzione decisamente più elevata di costi legati alla spesa abitativa nell’indice RPI (sia i prezzi che i pagamenti degli interessi sui mutui), il cuneo dovrebbe forse ampliarsi ulteriormente se i prezzi delle abitazioni continuassero a salire e/o se i tassi di interesse aumentassero davvero prima o poi.

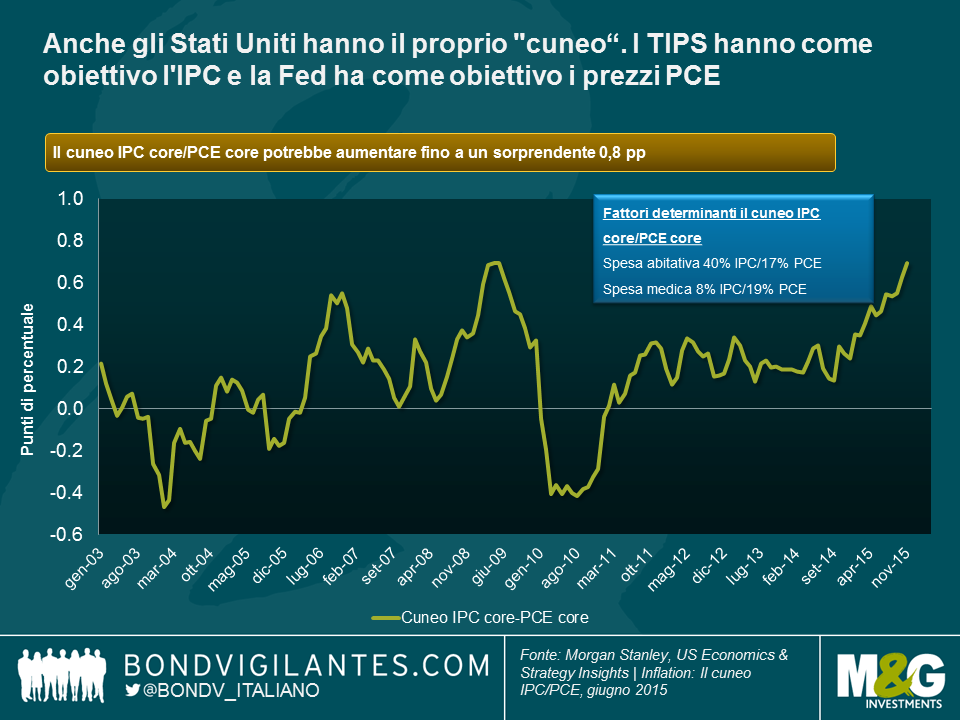

Anche negli Stati Uniti, c’è un analogo rischio di cuneo. Ciò dipende dalla stessa caratteristica presente nel mercato britannico, ovvero dal fatto che i TIPS corrispondono IPC come indice di indennità legata all’inflazione, eppure le politiche monetarie hanno un obiettivo del 2% non nell’IPC, ma nel PCE. Ancora una volta, si tratta di panieri distinti, calcolati diversamente, con ponderazioni diverse, e che pertanto raramente produrranno la stessa cifra di inflazione. Storicamente, il cuneo è stato approssimativamente pari a un quarto di percentuale. È opportuno ricordare che il PCE misura la spesa del settore personale, mentre l’IPC punta a misurare spese vive dei nuclei familiari.

La spesa abitativa e quella medica sembrano destinate a vedere un aumento del cuneo tra IPC e PCE al di sopra dell’attuale 0,1%, in un futuro non troppo distante. Ciò si deve in parte legati all’effetto formula, ma anche alle differenze di ponderazioni tra i due indici. L’edilizia residenziale rappresenta il 42% dell’IPC e il 27% del PCE. Pertanto, quando il mercato dell’edilizia residenziale è solido e le abitazioni sfitte sono poche, l’IPC dovrebbe aumentare a un ritmo più elevato rispetto al PCE. Anche i costi relativi ai servizi medici (6% dell’IPC e 22% del PCE) contribuiranno ad innalzare il cuneo, ma in modo diverso. L’inflazione medica sarà mantenuta estremamente bassa per almeno i prossimi dieci anni, dati i prezzi fissati dal governo per queste spese, per quel che riguarda Medicare e Medicaid. I costi medici relativi all’IPC non sono amministrati dallo Stato e pertanto non verranno mantenuti a livelli modesti.

Il grafico mostra l’impatto significativo che potrebbe acquistare il cuneo in termini di prezzi core, dove esso potrebbe raggiungere lo 0,8% e forse andare anche oltre. Ma, in quanto investitori obbligazionari, siamo più interessati alle cifre complessive in quanto definiscono la nostra compensazione per l’inflazione in TIPS e l’obiettivo di inflazione cui sta puntando la Fed. Morgan Stanley stima che il cuneo complessivo potrebbe divenire pari a 0,5%, sulla base delle differenze di costi del settore dell’edilizia residenziale e costi medici. Pertanto se credete, come me, che la Fed prenda seriamente il suo target di inflazione, se il PCE è pari al 2%, l’IPC potrebbe essere pari a 2,5%. Per chi detiene TIPS, quella compensazione per l’inflazione di un ulteriore 25% è unicamente un elemento positivo.

Il mercato del lavoro appare attualmente più teso negli Stati Uniti che in Regno Unito o Europa, con una minore capacità inutilizzata e una maggiore probabilità di crescita salariale nel corso di quest’anno. Questa è una ragione per cui un investitore potrebbe preferire i TIPS rispetto ai gilt indicizzati o ai titoli indicizzati europei. Un’altra ragione per prediligere i TIPS è dovuta al fatto che gli effetti di base del petrolio hanno colpito più duramente i prezzi negli Stati Uniti che in Regno Unito ed Europa, e pertanto saranno più positivi se il prezzo del greggio si stabilizza o addirittura aumenta. A queste due ragioni positive per investire in TIPS possiamo aggiungerne una terza, ovvero che affinché la Fed raggiunga il suo obiettivo di inflazione del 2%, il IPC deve essere decisamente più elevato.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.