La BCE, i tassi negativi e l’esperienza della Svizzera

Alla vigilia della riunione sulla politica monetaria della BCE di domani, le aspettative del mercato per un ulteriore taglio dei tassi in territorio negativo sono elevate (il consenso è per un taglio del tasso di deposito tra i 10 e i 20 bps). Tuttavia, un rapporto di questa settimana della Banca per i regolamenti internazionali (BRI) suggerisce che un ulteriore taglio dei tassi potrebbe essere controproducente e danneggiare il settore bancario.

La revisione trimestrale del BRI sostiene che i tassi di interesse negativi non riescano a contenere i costi di prestito per le famiglie e le aziende, e quindi che sia inutile tagliare; o che essi siano integrati come tassi di prestito, il che significa che devono essere trasmessi anche ai risparmiatori, altrimenti ne risentirebbero i profitti bancari. E se sono trasmessi ai risparmiatori, si potrebbe correre il rischio di fuga di denaro dal sistema bancario, un altro esito non auspicabile. Il rapporto mette comunque in luce che ci sarebbe un potenziale meccanismo di trasmissione di ulteriori tagli dei tassi privo di conseguenze come quelle elencate per l’Eurozona (un deprezzamento dell’euro potrebbe essere auspicabile, anche se ciò avrebbe delle implicazioni geopolitiche, quali “guerre valutarie”.

L’esperienza della Svizzera con i tassi negativi mostra chiaramente che questi ultimi hanno conseguenze dirette per le banche e possono effettivamente condurre a un inasprimento degli standard di credito. Una nota pubblicata da UBS un anno fa merita attenzione in quanto mostra che i tassi di mutuo a 10 anni per i correntisti sono effettivamente saliti dopo il taglio in territorio negativo del tasso di deposito da parte della SNB.

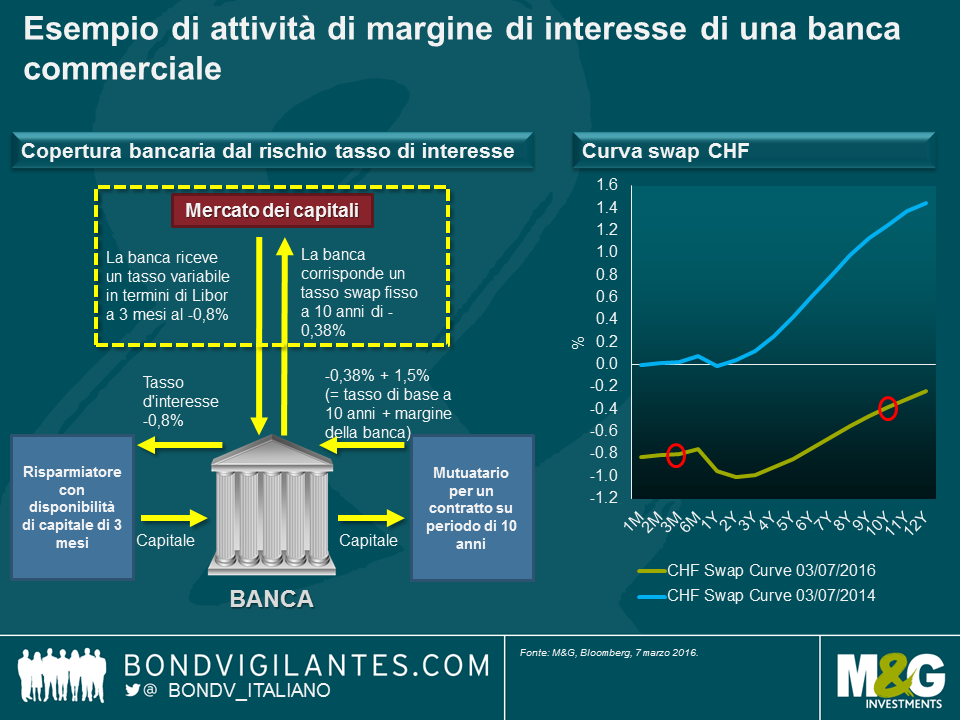

Usiamo un esempio semplificato per illustrare l’attività di margine di interesse di una banca commerciale. Uno dei compiti principali di una banca è quello di agire da intermediaria per il denaro. I risparmiatori depositano il loro denaro in banca per un breve periodo, ad esempio, tramite un conto di risparmio, mentre molti investimenti richiedono un impegno finanziario a più lungo termine. Questo processo è noto come trasformazione delle scadenze, che espone le banche ad alcuni rischi, tra cui il rischio tasso di interesse. Ipotizziamo che i tassi di interesse aumentino in modo significativo. I risparmiatori richiederanno un tasso più elevato sul loro conto di risparmio, ma la banca ha accordato un tasso ipotecario di 1,12% per i prossimi 10 anni, come illustrato nell’esempio, che avrebbe quindi un impatto negativo diretto sul margine della banca. Fortunatamente, esiste un mercato dei capitali per coprirsi dal rischio di tasso di interesse. Se guardiamo alla curva swap svizzera, la banca nel nostro esempio potrebbe coprire il suo rischio tasso di interesse corrispondendo la porzione fissa dei 10 anni della curva (-0,38%) per ricevere un tasso variabile, attualmente ancora più negativo, al -0,8%. Tuttavia, in un contesto di tassi di interesse negativi, questo processo presenta un problema. Le banche non possono trasmettere un tasso di interesse negativo dello 0,8% ai loro correntisti per via del pericolo immediato che i risparmiatori ritirino i loro fondi e li trasferiscano altrove, come ho scritto in un mio blog di recente. Dunque, cosa possono fare le banche?

Di seguito alcune opzioni:

- accettare un margine inferiore, che penalizzerebbe la loro redditività.

- non coprire le disparità tra scadenze di attività e passività, che le esporrebbero a rischi di redditività ancora più elevati se i tassi di interesse crescessero rapidamente.

- coprire il rischio tasso di interesse e al contempo cercare di incrementare il proprio margine tramite altri flussi di reddito.

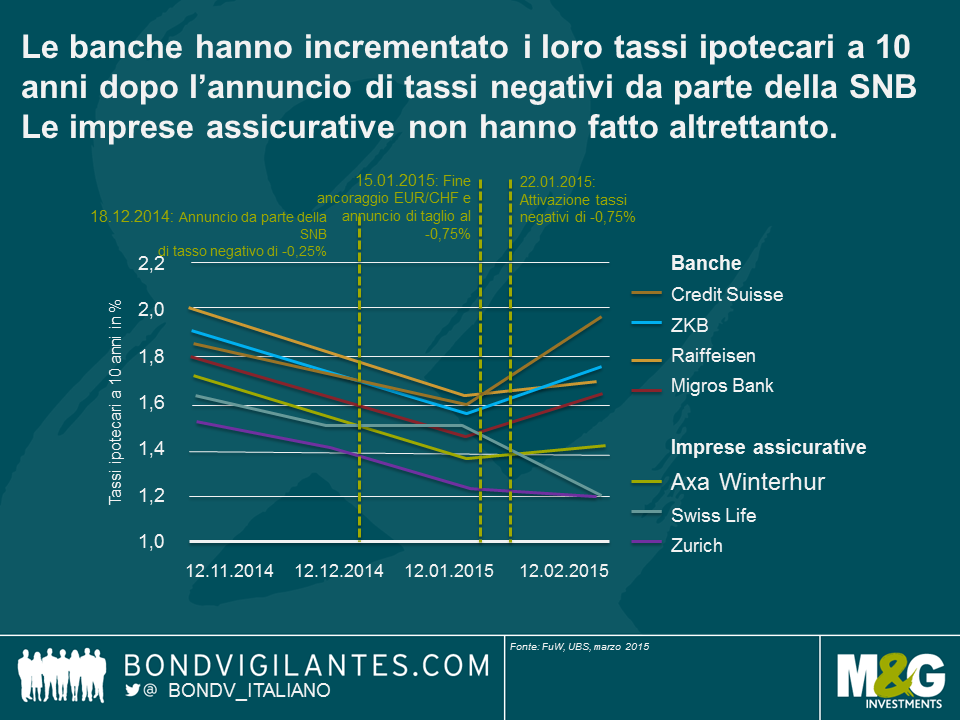

Quest’ultima opzione rappresenta ciò che è avvenuto in Svizzera, stando al rapporto di UBS del 2015. Dopo l’annuncio, da parte della SNB, di tassi negativi di -0,75% nel gennaio del 2015, è aumentato il prezzo per un mutuo a 10 anni offerto dalla banche svizzere. Pertanto le banche hanno incrementato i loro margini sui mutui a lungo termine per compensare i tassi sempre più negativi sui depositi, che corrisponde a un inasprimento creditizio. In altre parole, i mutuatari stanno sovvenzionando i correntisti. Supponendo che le banche abbiano incrementato il loro margine anche sui prestiti societari in seguito al taglio dei tassi in territorio negativo, ciò contribuirebbe probabilmente a ostacolare la crescita economica piuttosto che ad accelerarla.

Anche le imprese assicurative svizzere offrono mutui ai clienti, complicando ulteriormente la situazione per le banche. Come sottolinea UBS, gli assicuratori non sono stati costretti ad incrementare i margini come le banche, in quanto i loro depositi sono solitamente investimenti a lungo termine, ad esempio una polizza vita su 10 anni. Il grafico precedente mostra in modo piuttosto chiaro che la competitività relativa dei mutui offerti dagli assicuratori è migliorata rispetto a quella delle banche da quando la SNB ha introdotto tassi negativi. Tuttavia, il business ipotecario non è uno dei pilastri delle imprese assicurative, pertanto possiamo presumere che esse detengano meno informazioni relative ai loro creditori e strumenti di valutazione creditizia meno esaustivi rispetto alle banche. Tali fattori, stando a UBS, aumentano il rischio di ripartizione erronea del patrimonio e di default più elevati per i tempi a venire.

Draghi si trova di fronte a un dilemma. Un taglio eccessivo a tassi di deposito già negativi potrebbe essere percepito negativamente dal mercato e visto come un danno alla redditività bancaria e pertanto al meccanismo di trasmissione all’economia reale. Il presidente della BCE deve tenere fede alla sua promessa di far riavvicinare l’inflazione al suo obiettivo senza inceppare quel sistema che, in assenza di un allentamento fiscale, è assolutamente necessario al fine di stimolare la crescita di imprese e famiglie europee.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes