Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Indubbiamente l’industria petrolifera ha visto giorni migliori. A peggiorare il quadro cupo attuale, con livelli di prezzo di 30-40 dollari al barile, sono i dubbi sulla sostenibilità a lungo termine del modello di business del settore nel suo insieme. Prendiamo, ad esempio, la dinastia Rockefeller e l’Arabia Saudita, due nomi simbolo di enormi fortune costruite sul petrolio. Beh, il Rockefeller Family Fund ha appena annunciato l’intenzione di disinvestire da Exxon Mobil, discendente diretta della Standard Oil di John D. Rockefeller, e da altre compagnie legate ai combustibili fossili, dichiarando che avrebbe “poco senso, dal punto di vista finanziario ed etico, continuare a detenere investimenti in queste società“. L’Arabia Saudita ha reso pubblico il piano di lanciare un fondo di investimento da 2 mila miliardi di dollari USA, come primo passo verso il futuro post-petrolio del Paese. Si tratta ovviamente solo di dati aneddotici, ma forse il destino dell’industria petrolifera è davvero segnato.

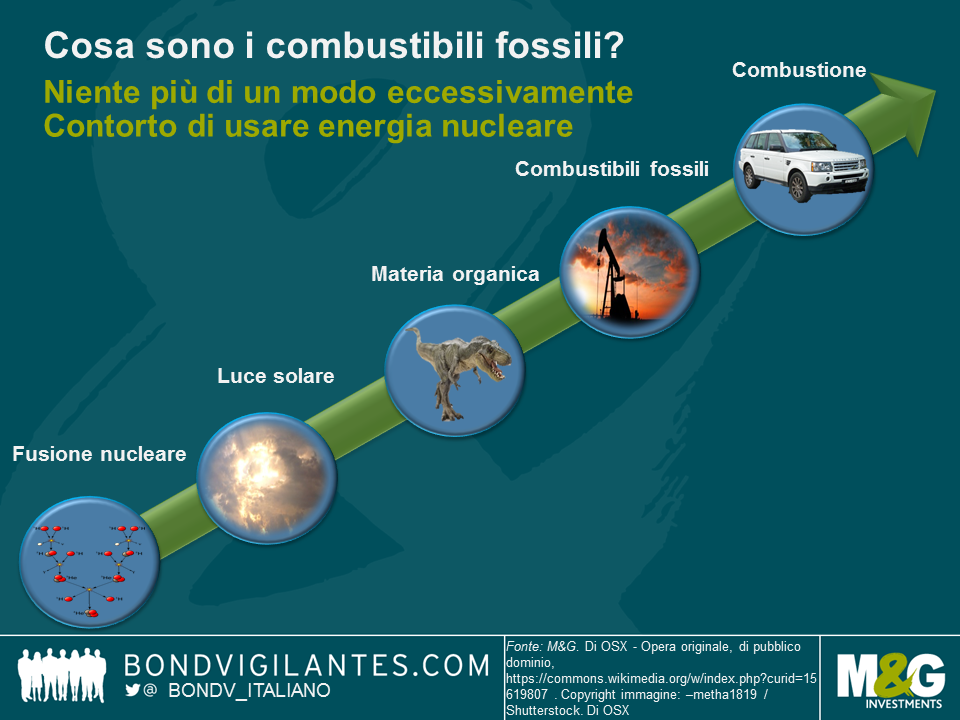

Onestamente, avendo una formazione da chimico, ho sempre trovato curioso che i combustibili fossili siano riusciti ad acquisire una posizione così dominante nel contesto energetico globale. Se ci pensate, in realtà non sono poi una scelta così ovvia. In sostanza, bruciare combustibili fossili è solo un modo contorto e inefficiente di usare l’energia nucleare (vedi il grafico sotto).

L’emissione di radiazioni elettromagnetiche (ossia, la luce solare) è un sottoprodotto dei processi di fusione nucleare nel sole. Sulla terra, le piante convertono l’energia contenuta nella luce del sole in legami chimici, costruendo idrocarburi complessi che vengono metabolizzati (ossia, mangiati) dagli animali e ulteriormente trasformati in biomolecole. Quando le piante e gli animali muoiono, la materia organica di cui sono composti si trasforma, in determinate condizioni nell’arco di decine di milioni di anni, in combustibili fossili. In questo senso, i combustibili fossili sono vettori di energia rinnovabile, anche se il processo si realizza con tempi estremamente lunghi. Quindi noi estraiamo questi combustibili fossili, li lavoriamo e alla fine li bruciamo per convertire l’energia immagazzinata in quei legami chimici in energia meccanica o calore. L’intero processo è disperatamente inefficiente, in quanto “si perde” energia (o meglio, si trasforma in parte in forme energetiche inutili, ad esempio il calore di scarto) in ogni singolo passaggio di conversione. L’ultima fase è quella che suscita più orrore, con l’efficienza dei motori a combustione ampiamente inferiore al 50%. E questo non è un problema tecnicamente risolvibile, ma una conseguenza inevitabile che deriva direttamente dalle leggi della termodinamica. Fermiamoci qui…

Il petrolio presenta anche altri svantaggi importanti:

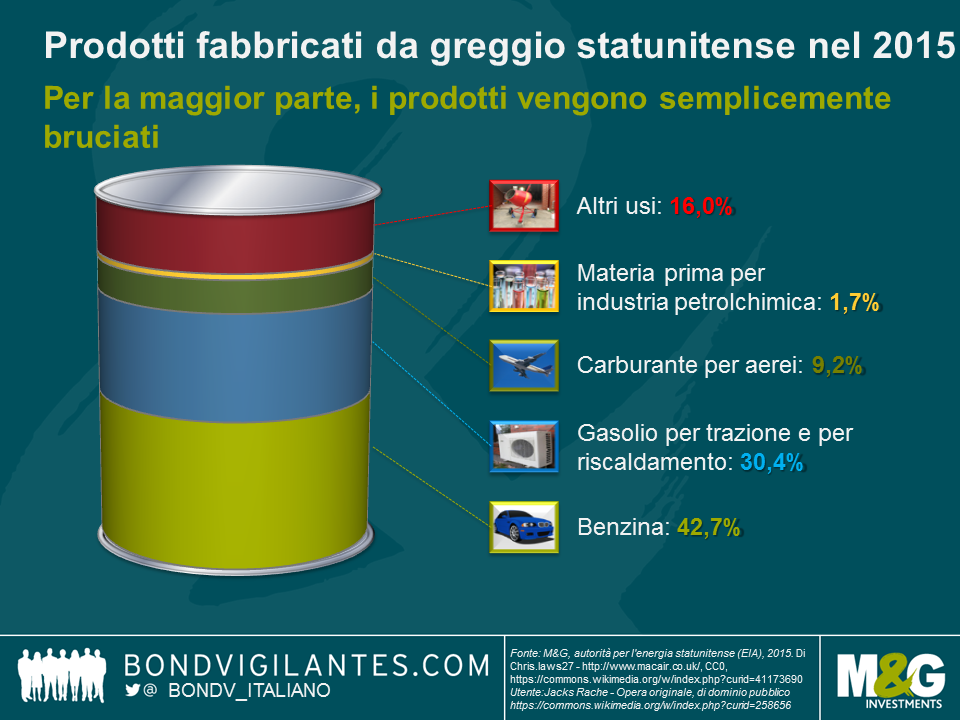

E ci sono anche costi-opportunità da considerare. Se siamo disposti ad accettare tutti gli svantaggi del petrolio, non dovremmo almeno cercare di sfruttarlo al meglio? Usare la complessa miscela di molecole organiche come precursori in una sofisticata sintesi di polimeri sarebbe sensato, dal punto di vista di un chimico. Tuttavia, la materia prima per l’industria petrolchimica rappresenta solo una piccola quota (circa il 2%) dei prodotti ottenuti da un barile di greggio statunitense (si veda il grafico sotto). Oltre l’80% dei prodotti (benzina, gasolio per trazione e per riscaldamento, carburante per aerei) viene semplicemente bruciato in motori a combustione e forni, il che è francamente uno spreco da selvaggi.

Ma perché i combustibili fossili, e il petrolio in particolare, hanno ancora un ruolo così dominante? Perché le automobili sono tuttora per la maggior parte equipaggiate con motori a combustione interna e non con motori elettrici? L’aspetto chiave è l’immagazzinamento di energia, l’unico punto di eccellenza dei combustibili fossili. Ed è un aspetto con implicazioni pratiche profonde, in particolare per l’impiego nei trasporti. I veicoli che utilizzano solo combustibili derivati dal petrolio sono relativamente leggeri. Per una data distanza, devono trasportare solo una quantità relativamente modesta di carburante. Al momento, è questo il principale collo di bottiglia della cosiddetta “elettromobilità”. Un chilo di batterie elettriche può immagazzinare solo una modesta frazione dell’energia contenuta in un chilo di benzina, gasolio o carburante per aerei. Fino a quando le batterie non si potranno ricaricare durante la marcia (e siamo ancora lontani), chi usa un’auto elettrica deve rassegnarsi a coprire solo distanze brevi o portarsi dietro un sacco di batterie, soluzione che aumenta il peso e quindi riduce l’efficienza.

Attualmente si stanno destinando risorse significative alla ricerca sulle batterie elettriche per fare avanzare il progresso tecnologico. Di conseguenza, le batterie stanno colmando rapidamente il divario con i combustibili fossili (e rimando al post di Jim). Contestualmente, le rinnovabili, con l’energia solare in testa, stanno diventando sempre più efficienti in termini di costi. Non appena la differenza di capacità di accumulo dell’energia sarà sufficientemente ridotta, raggiungeremo un punto di svolta, poiché non ci sarà più alcun valido motivo per fare affidamento sui combustibili fossili. E come è già accaduto in passato con altre tecnologie dirompenti su larga scala, le conseguenze saranno rilevanti (si veda il grafico sotto).

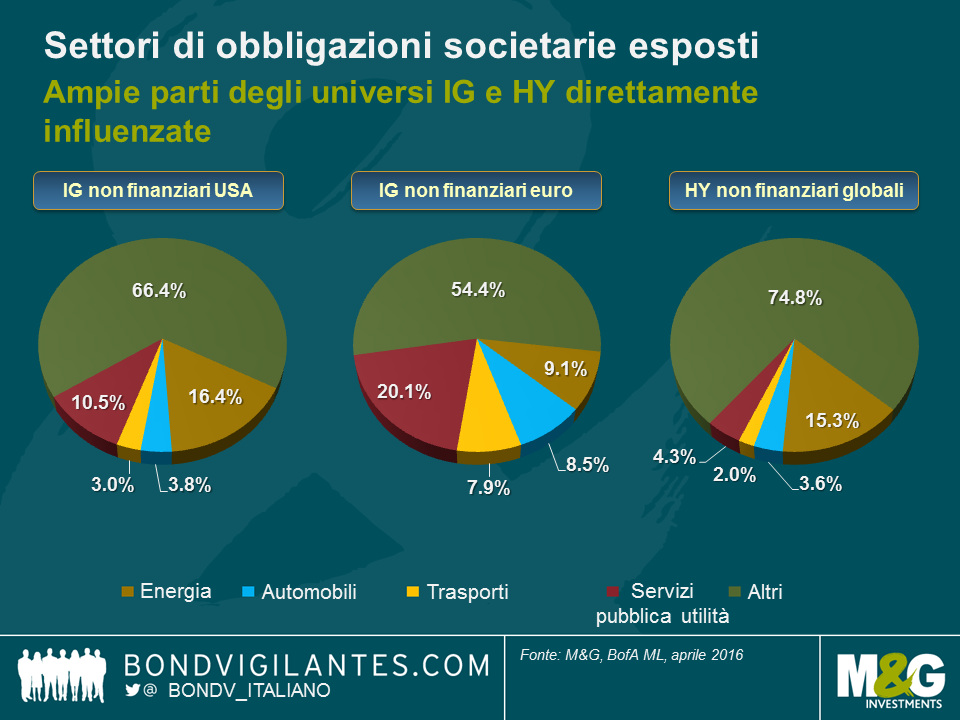

Nell’area delle obbligazioni societarie non finanziarie, i settori più direttamente influenzati dal tramonto dell’era dei combustibili fossili (energia, automobili, trasporti e utility) rappresentano circa un terzo dell’investment grade (IG) statunitense, quasi la metà dell’IG europeo e circa un quarto dell’universo dei titoli high yield globali. Ci saranno ricadute anche su altri settori societari (ad esempio, la chimica), come pure sui titoli governativi dei Paesi esportatori di petrolio. Dato che i costi energetici sono una componente significativa degli indici dei prezzi, si può prevedere un impatto sui tassi di inflazione di pareggio. E la lista continua. Questi sviluppi, ovviamente, non avverranno dall’oggi al domani. Ma come investitori obbligazionari, dobbiamo fare già adesso una riflessione attenta e approfondita su questo argomento e sulle minacce che potrebbero derivarne.

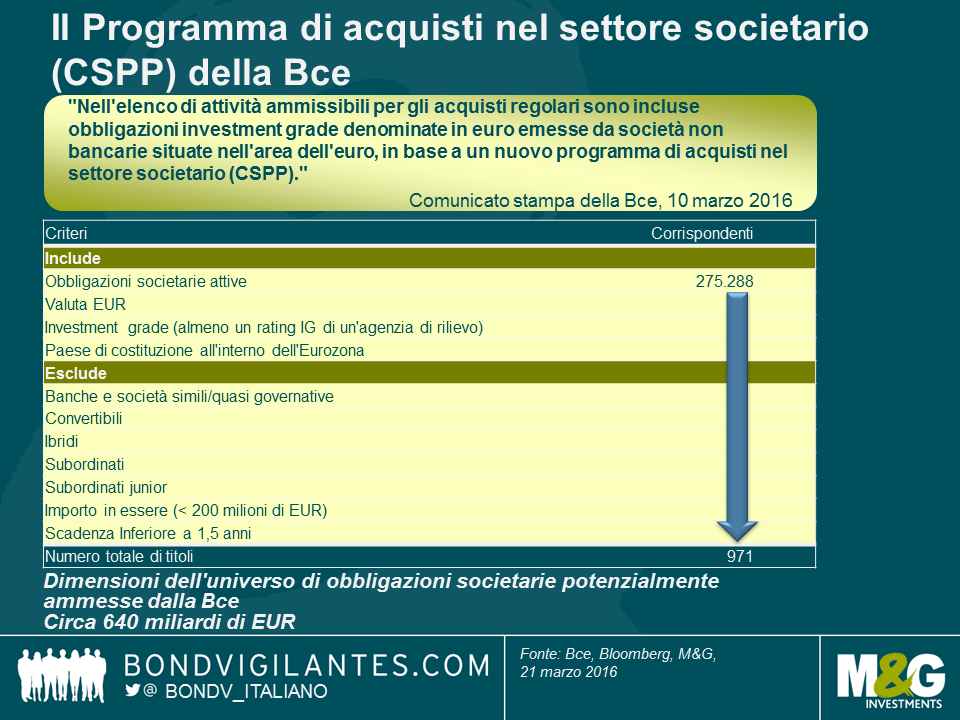

I mercati obbligazionari hanno reagito con forza all’annuncio con cui il 10 marzo la Banca centrale europea (Bce) ha reso pubblico il nuovo programma di acquisti di obbligazioni societarie (corporate sector purchase programme o CSPP). Gli spread dei titoli societari investment grade (IG) denominati in euro si sono contratti in media di circa 20 punti base. Eppure, a questo punto molti dettagli del CSPP restano un mistero. La pubblicazione dei verbali dell’ultima riunione di politica monetaria non ha fatto molta chiarezza. Finora sappiamo solo che, a partire dalla fine del secondo trimestre 2016, la Bce inizierà ad acquistare obbligazioni societarie IG in EUR emesse da società non bancarie con sede nell’Eurozona. Francoforte ha dichiarato inoltre che le obbligazioni idonee in base alla struttura di garanzie dell’Eurosistema sarebbero un “punto di partenza” per l’universo di titoli acquistabili nell’ambito del CSPP, ma che potrebbero valere anche altre regole e limitazioni.

Resta però molta incertezza riguardo ai dettagli. Di che entità saranno gli acquisti mensili? La Bce sarà attiva sia sul mercato primario che su quello secondario? Sarà predisposto un meccanismo di allocazione in base alla chiave capitale, come nel programma di acquisto di titoli sovrani? Quale sarà la percentuale massima di ogni emissione societaria idonea che la Bce potrà detenere? La Bce sarà costretta a vendere se un’obbligazione detenuta perde lo status di IG a seguito di un declassamento? Tutte queste domande, e molte altre, aspettano ancora una risposta.

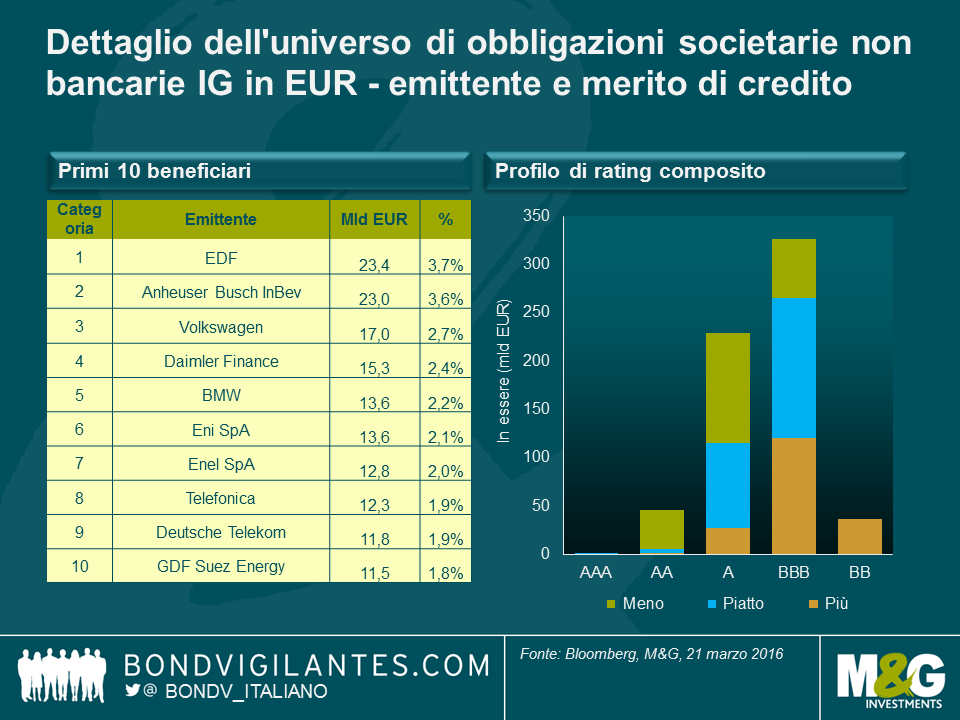

Applicando una serie di criteri filtro, abbiamo vagliato l’universo delle obbligazioni societarie alla ricerca dei titoli potenzialmente ammissibili per la Bce (si veda la tabella sotto). Secondo la nostra analisi, potrebbero esserci 971 obbligazioni nel radar della Bce, per un totale di circa 640 miliardi di euro.

Alcuni dei filtri che abbiamo impostato sono piuttosto ovvi (ad esempio, denominazione in euro, esclusione di banche, strumenti ibridi e subordinati – junior), altri sono certamente discutibili.

Tenendo presenti questi fattori di rilievo, abbiamo sezionato il nostro universo “ipotetico” di obbligazioni ammissibili per la Bce (si veda il grafico di seguito). I maggiori beneficiari, con obbligazioni in essere potenzialmente idonee di dimensioni consistenti sono EDF e Anheuser-Busch InBev, che rappresentano rispettivamente il 3,7% e il 3,6% dell’universo totale. In termini di rating creditizio composito, oltre la metà dell’universo è costituito da titoli BBB (51,1%), seguiti da quelli a singola A (35,8%).

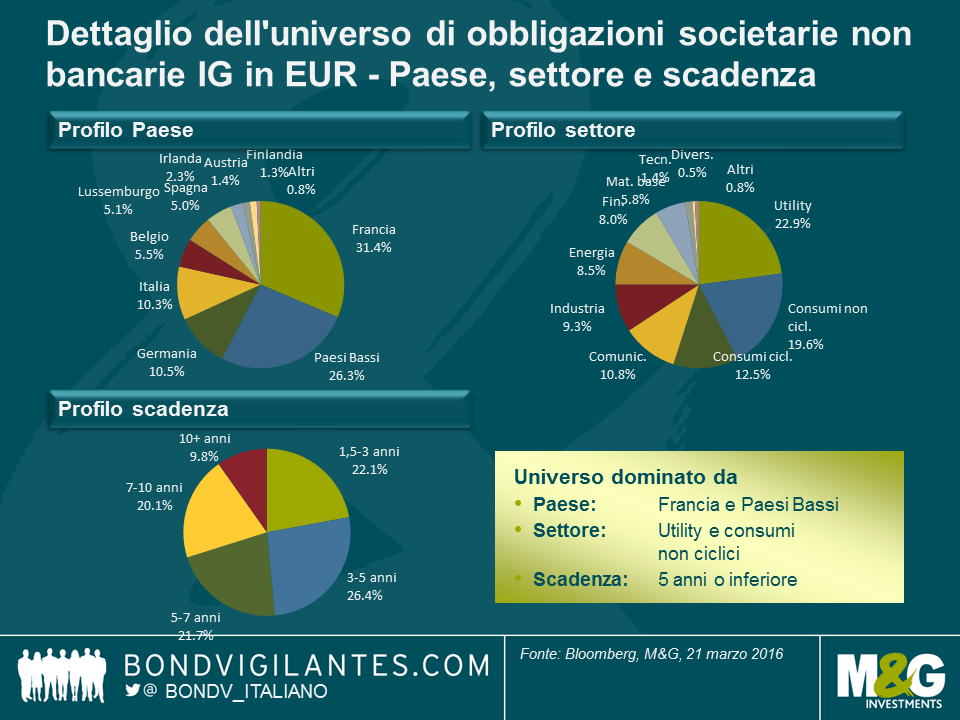

A livello di Paese, le società francesi sarebbero le maggiori beneficiarie (31,4%), come avevamo già previsto nel 2014 (si veda il post di Anjulie). Al secondo e al terzo posto si piazzano i Paesi Bassi (26,3%), favoriti dall’alto numero di holding domiciliate nel territorio, e la Germania (10,5%). Il settore dominante sarà probabilmente quello delle utility (22,9%), seguito dai consumi non ciclici (19,6%) e da quelli ciclici (12,5%). Lo spazio delle obbligazioni societarie IG denominate in euro in genere presenta una duration relativamente breve rispetto al segmento omologo in USD. Di conseguenza, non sorprende che circa la metà dei titoli potenzialmente idonei inseriti nel nostro universo (48,5%) scadano entro 5 anni.

Con un nuovo acquirente in arrivo a breve sul mercato, dovremmo quindi cercare di accaparrarci tutto il credito in EUR su cui riusciamo a mettere le mani? Non necessariamente. Se è vero che il credito in euro presenta un discreto valore in rapporto ai titoli governativi, gli spread delle obbligazioni societarie denominate in EUR, sia di categoria investment grade che speculative, si sono contratti da metà febbraio. Il rally ha notevolmente accelerato il passo a causa dell’euforia del mercato generata dall’annuncio della Bce. A questo punto, i benefici attesi potrebbero essere in larga misura scontati. Indubbiamente le valutazioni sono già molto elevate per alcuni emittenti, se si confrontano i fondamentali del rischio di credito sottostante e i livelli di spread attuali.

In base alla nostra selezione di obbligazioni, e presumendo che la Bce possa acquistare un terzo di ogni emissione obbligazionaria corporate ammissibile, l’universo accessibile ha una dimensione pari a “solo” 210 miliardi di euro circa. Ma gli acquisti di asset totali saranno per 80 miliardi di euro al mese, ossia 960 per anno. Confrontando questi numeri riteniamo che gli acquisti di obbligazioni societarie saranno probabilmente un supplemento di quelli relativi ai titoli pubblici, forse nell’ordine di circa 5 miliardi di euro al mese. Quindi è perfettamente possibile che la quota di titoli societari effettiva, una volta comunicata, risulti deludente rispetto alle aspettative ottimistiche del mercato.

Le obbligazioni societarie russe l’anno scorso sono state una delle asset class migliori in termini di performance, con un rendimento totale del +26% per l’indice JPM CEMBI Russia, nonostante il calo del 3,7% del PIL sullo sfondo di un ambiente economico estremamente difficile e di condizioni geopolitiche avverse. Di recente ho trascorso una settimana al freddo di inizio primavera a Mosca, per una serie di incontri con banche e aziende che mi aiutassero a valutare se le sanzioni economiche e il basso prezzo del petrolio possono continuare, paradossalmente, a favorire gli investitori obbligazionari nel 2016. Ecco alcune delle mie principali conclusioni.

La crisi non ha niente a che fare con quella del 1998, ma l’economia è in affanno

È importante notare che le sanzioni hanno avuto un impatto modesto nel breve termine, rispetto ai prezzi petroliferi inferiori e al conseguente deprezzamento del rublo, che ha fatto salire il costo delle importazioni, contratto i margini societari e abbassato lo standard di vita per milioni di russi. Quelli con cui ho parlato, però, mi hanno detto che l’ambiente attuale non ha niente in comune con la crisi del 1998, quando il Paese si ritrovò senza riserve e con un deficit di bilancio enorme. Ma quasi tutti riconoscono che la crisi odierna è più perniciosa (essendo un deterioramento lento e prolungato) e si chiedono da dove possa partire un rimbalzo nel breve periodo, se i prezzi del petrolio restano bassi e le sanzioni non vengono revocate.

A livello micro, parlare con diverse banche locali è sempre un buon inizio per comprendere l’economia reale. In quasi tutti gli istituti finanziari (pubblici e privati) visitati ho rilevato una certa preoccupazione per il deterioramento della qualità degli asset, in particolare per il portafoglio di prestiti societari, unita all’aspettativa di un aumento delle sofferenze. Settori come quelli edilizio, metallurgico e minerario, automobilistico, degli immobili commerciali o dei trasporti sono stati fortemente penalizzati. Non va molto meglio per il prestito al dettaglio e la propensione al rischio è bassa. Le note positive vengono (i) dagli esportatori favoriti dal rublo più debole, in quanto spendono in valuta locale e incassano in dollari USA, e (ii) dalle aziende agroalimentari, che beneficiano delle contro-sanzioni russe nei confronti delle esportazioni alimentari europee verso il Paese.

I titoli societari russi tengono e il rischio di rifinanziamento è basso nel breve termine

Gli incontri che ho avuto con vari emittenti obbligazionari non finanziari (gas e petrolio, metalli e miniere, telecomunicazioni e trasporti) hanno confermato la tendenza di cui parlavo sopra, offrendomi però una prospettiva diversa. I dirigenti sono consapevoli delle difficoltà e, nella maggior parte dei casi, stanno compiendo i passi necessari per ottimizzare l’attività aziendale in considerazione di questo nuovo ambiente. La storia militare è piena di esempi dell’incredibile resistenza del popolo russo e le società che ho visitato mi hanno fatto la stessa impressione.

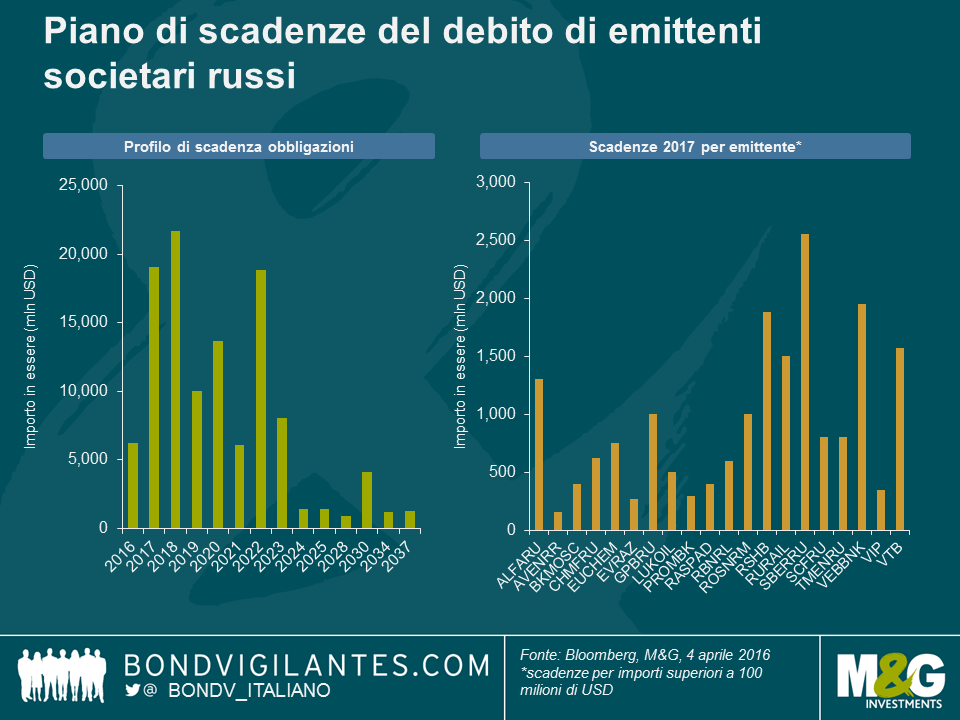

Con un mercato primario virtualmente chiuso negli ultimi 18 mesi, le sanzioni hanno spinto gli emittenti russi di obbligazioni societarie a seguire una disciplina finanziaria che prevede una leva relativamente bassa e livelli di liquidità adeguati, in modo da poter fare fronte alle scadenze dei debiti in valuta forte. La disponibilità del rublo nel sistema finanziario del Paese è un altro fattore che contribuisce a spiegare come gli emittenti siano riusciti a sopravvivere nonostante l’embargo dei finanziamenti da parte dell’Occidente. Nel breve periodo, come si vede nel grafico in alto, il piano di scadenze del debito per gli emittenti societari russi (inclusi i finanziari) appare gestibile, con i crediti di maggiore entità da rimborsare nel 2017 costituiti principalmente da obbligazioni emesse da banche controllate dallo Stato.

Le sanzioni creano valore di scarsità, ma le valutazioni sono molto diverse rispetto all’inizio del 2015

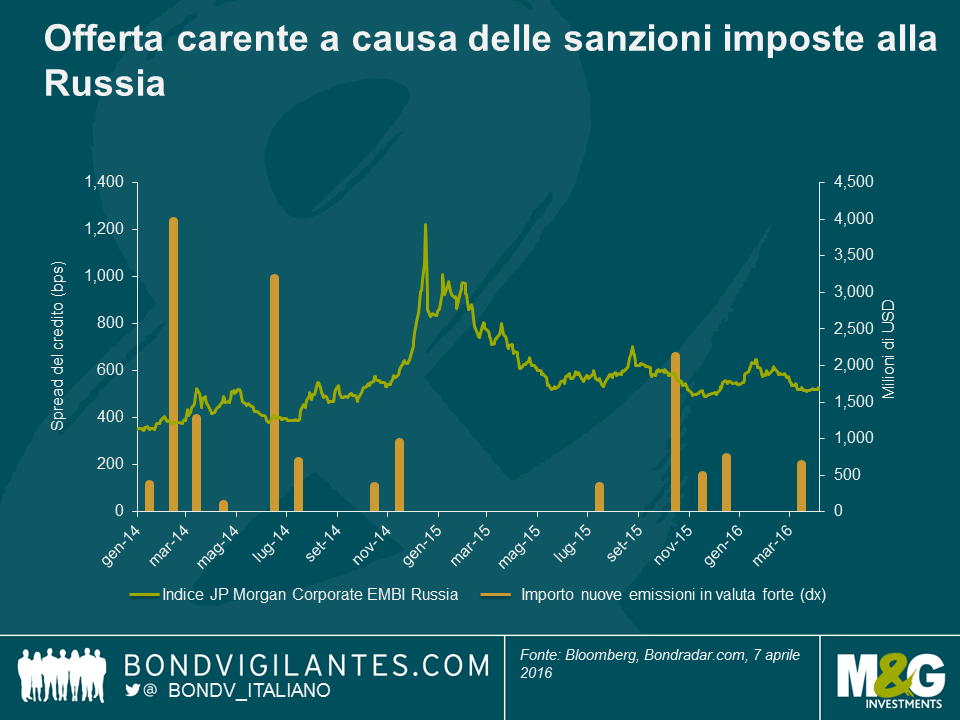

Dal punto di vista dell’offerta di obbligazioni, le sanzioni hanno avuto un effetto di grande sostegno per i rendimenti obbligazionari nel 2015 e continuano a supportare il contesto tecnico nel 2016. Mentre alcuni emittenti sono riusciti a lanciare obbligazioni sul mercato alla fine dell’anno scorso e nel 2016, il mercato locale (prestiti bancari denominati in rubli) si sta espandendo e si prevede che l’emissione di titoli in valuta forte resti limitata quest’anno. Sul fronte della domanda, mi aspetto un quadro molto diverso in confronto all’inizio del 2015, quando gli spread hanno raggiunto livelli molto appetibili (oltre 1000 bps) sull’onda delle minacce esterne (tensioni geopolitiche, prezzo del petrolio, rublo), più che di un rischio imminente di default fra le società russe. A circa +520 bps, il mercato russo delle obbligazioni societarie denominate in dollari USA ora si è riavvicinato a livelli di spread equi e i rendimenti sono stati del 5,1% nel primo trimestre, percentuale a mio avviso ragionevole, considerando la tenuta dei fondamentali degli emittenti russi e il quadro geopolitico relativamente migliorato. Guardando al futuro e volendo fare l’avvocato del diavolo, c’è qualche dubbio su quanto sia sostenibile quella resilienza in un periodo di crisi prolungato.

La differenziazione nel credito sarà cruciale in un periodo di prezzi petroliferi bassi e sanzioni

Presumendo che le sanzioni e i prezzi petroliferi bassi persistano, i fondamentali delle società dovrebbero subire un deterioramento più marcato quest’anno e nel 2017. Uno dei rischi maggiori per i flussi di cassa societari nel breve termine è il deficit di bilancio in aumento in Russia.

Innanzitutto, i prezzi bassi di gas e petrolio hanno ridotto le entrate dello Stato. E siccome le compagnie gas-petrolifere si sono mostrate in grado di tenere bene nel periodo di crisi, grazie al peso prevalente delle esportazioni, il governo sta contemplando l’ipotesi di aumentare le tasse sul settore.

In secondo luogo, le sanzioni hanno impedito alla Russia di attingere al mercato obbligazionario nella misura necessaria per colmare il divario dei conti pubblici. Di conseguenza, il governo sta prendendo in considerazione un incremento del rapporto di distribuzione dei dividendi per le società pubbliche, dal 25% al 50%. Per le compagnie gaspetrolifere a controllo statale questo potrebbe significare un’ulteriore erosione dei flussi di cassa. Indirettamente, anche il settore privato e, in particolare, le acciaierie, potrebbero essere coinvolte se le pressioni sui cash flow societari dovessero determinare una riduzione degli investimenti pubblici e una minore domanda di fondo.

Alla luce di questo potenziale deterioramento, le società dovrebbero attingere alle loro riserve liquide e il rifinanziamento delle obbligazioni societarie in valuta forte per oltre 20 miliardi di dollari USA in scadenza nel 2018 potrebbe diventare più problematico, per alcuni emittenti.

Tutto questo per dire che la differenziazione nel credito sarà di importanza cruciale. Contrariamente al tema macro che ha riguardato la Russia nel 2015, gli investitori dovrebbero essere più esigenti nella selezione dei titoli, in quanto gli impatti a lungo termine sembrano destinati a provocare una divergenza dei profili di credito nell’universo delle obbligazioni societarie russe.

Infine, non è detto che si possa escludere un’altra opportunità macro quest’anno, se i prezzi del petrolio dovessero registrare un rimbalzo consistente (rialzo) o, tenendo presente che la politica russa ha colto quasi sempre gli investitori di sorpresa, se le tensioni geopolitiche con l’Ucraina dovessero acuirsi di nuovo (ribasso).

Il mondo ha già visto tassi d’interesse negativi in passato: la Svizzera ha adottato tassi inferiori allo zero per gli stranieri negli anni Settanta, al fine di rallentare i flussi verso il franco. Oggi però, l’ambiente di tassi negativi è molto più esteso e va dalla Svizzera alla Danimarca, dalla Svezia al Giappone passando per l’Eurozona. Molto è stato scritto sui meccanismi di trasmissione desiderati dei tassi negativi: prestiti a costi diretti inferiori per le famiglie e le imprese che danno impulso all’attività economica, un effetto di ribilanciamento dei portafogli in cui gli investitori vendono gli asset con rendimenti bassi/negativi per acquistare strumenti più rischiosi, riducendo così i costi di finanziamento delle imprese, ma anche (ed è un aspetto controverso) l’attrattiva della valuta di un’economia, in un mondo in cui la svalutazione competitiva è vista come auspicabile. Comunque, questo post intende cogliere altre conseguenze dei tassi negativi, alcune indesiderate e altre che creano problemi diversi per le autorità di governo.

Per ora questa lista contiene dieci osservazioni, ma prevedo di aggiornarla periodicamente man mano che il mondo di tassi negativi si evolve nel corso dei mesi o degli anni a venire. Vorrei chiedervi aiuto per individuare eventuali cambiamenti comportamentali interessanti e notizie storicamente rilevanti. Se avete qualcosa da segnalare, potete lasciare un commento in calce o inviarci un link tramite Twitter (@bondv_italiano) o per e-mail. Ho utilizzato le fonti migliori per i fatti, ma prenderò in considerazione anche dati aneddotici. Per la maggior parte dei siti indicati non serve alcuna registrazione, ma alcuni potrebbero richiederla.

Cosa ci è sfuggito?

Ecco alcuni fatti che ho trovato interessanti nel corso dell’ultima settimana:

C’è stato un fuoco di fila di notizie sulle banche centrali del G7 nel mese di marzo, culminato in una quantità di voci non seguite però, nel complesso, da altrettante nuove azioni. La Banca del Giappone è rimasta alla finestra (dopo l’adozione del tasso negativo decisa a sorpresa a fine gennaio), il FOMC ha scelto un “attendismo accomodante” (mantenendo i tassi d’interesse invariati e abbassando le indicazioni sul tasso a lungo termine) e la Banca d’Inghilterra ha votato all’unanimità per lasciare il tasso d’interesse allo 0,5%.

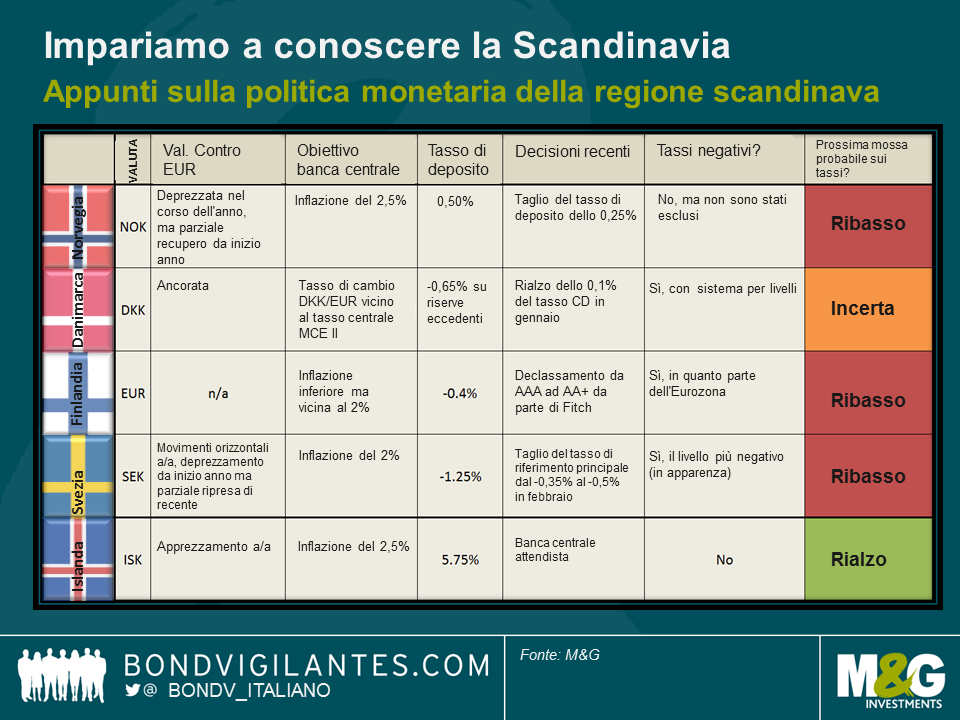

Alcuni degli interventi più interessanti si sono visti in Europa, dove la Bce ha svelato tutta una serie di misure aggiuntive nell’ultimo round di allentamento monetario, incluso un nuovo taglio del tasso di deposito già negativo. Anche di questo i commentatori di mercato hanno parlato molto. Un tema invece meno discusso, sebbene non meno meritevole di attenzione, ultimamente forse è stato quello dei Paesi scandinavi, dove i tassi nominali negativi sono una caratteristica presente già da qualche tempo. Se la regione scandinava è la lacuna più grave nella vostra conoscenza delle politiche monetarie, questa lettura potrà contribuire a colmarla.

Norvegia: altri allentamenti in vista dopo quello di marzo?

Il 17 marzo, giorno successivo ala riunione del FOMC, la Norges Bank ha tagliato il tasso di deposito dallo 0,75% al nuovo minimo dello 0,5%. L’ambiente di crescita esterno più debole, la politica più accomodante all’estero e le nuove oscillazioni del prezzo del petrolio sono alcuni dei motivi citati per spiegare questa mossa.

La Norges Bank ha un obiettivo di inflazione del 2,5% e, sebbene le previsioni sull’inflazione IPC siano state riviste al rialzo nel breve termine (dal 2,6% al 3,2% per il primo trimestre di quest’anno), tale modifica è riconducibile in gran parte all’impatto ritardato del deprezzamento della corona legato al calo del petrolio nel 2015. Visto il rimbalzo della corona da inizio anno, l’effetto valuta probabilmente è destinato a scemare in un’ottica di lungo periodo. Aggiungendo a questo un ambiente di domanda globale in potenziale rallentamento e l’attenuazione delle pressioni sui salari sul fronte domestico, l’inflazione a fine 2019 è prevista all’1,6%, ampiamente al di sotto dell’obiettivo.

Come molti altri Paesi sviluppati, anche la Norvegia oggi si trova a flirtare con lo zero lower bound (ossia la situazione in cui i tassi nominali non possono scendere al di sotto dello zero). L’aspetto particolarmente interessante è che la banca centrale non ha escluso il ricorso a tassi nominali negativi, dichiarando che “qualora l’economia norvegese dovesse essere esposta a nuovi shock rilevanti, il Comitato esecutivo non escluderà l’ipotesi che il tasso ufficiale chiave possa diventare negativo”. Potrebbe essere un caso da tenere d’occhio nella corsa verso il fondo.

Danimarca: proteggere l’ancoraggio valutario

Diverse economie del mondo sviluppato stanno partecipando all’esperimento dei tassi nominali negativi, ma è stata la Danmarks Nationalbank (DNB) a fare da apripista. Contrariamente alla maggior parte delle banche centrali della regione, non punta a un obiettivo di inflazione, ma a mantenere il tasso di cambio DKK/EUR vicino al tasso centrale MCE II in unafascia di oscillazione ristretta del ±2,25%.

All’inizio di quest’anno, la DNB ha innalzato i tassi dal -0,75% al -0,65% in difesa di tale intervallo. Sebbene questa mossa fosse una contrazione, la banca ha apportato qualche ritocco anche al sistema di deposito per livelli, abbassando il limite dei conti correnti da 63,05 a 32 miliardi di DKK. Questo limite si riferisce all’importo delle riserve che le banche commerciali possono detenere presso la DNB al tasso di conto corrente dello 0,0%, mentre su ogni eccedenza al di sopra di tale soglia viene addebitato un tasso di deposito più punitivo (-0,65%), che dovrebbe stimolare il prestito bancario – il che equivale a un’azione di allentamento del credito.

La prossima mossa sul fronte dei tassi è tutt’altro che certa. Se ci saranno altri deflussi di capitali significativi con una contrazione delle riserve, la banca centrale probabilmente rialzerà i tassi. Viceversa, se la direzione dei flussi di capitale dovesse invertirsi e generare l’esigenza di un intervento con la vendita di DKK, la banca centrale potrebbe tagliare il tasso di riferimento o accumulare di nuovo riserve in cambi esteri.

Finlandia: parte dell’impegno dell’Eurozona per allentare le condizioni finanziarie

L’11 marzo l’agenzia di rating Fitch ha declassato il debito sovrano del Paese da AAA ad AA+ adducendo come motivazione la persistente debolezza dell’economia (nel 2015 il PIL è cresciuto dello 0,4%, il ritmo di espansione più lento di tutta l’UE, fatta eccezione per la Grecia). In mancanza di segnali chiari di una ripresa significativa del potenziale di crescita nel medio periodo, la dinamica del debito pubblico continua a deteriorarsi.

Facendo parte dell’Eurozona, la Finlandia è una sorta di Paese ambasciatore della politica monetaria della Bce nella regione scandinava. In linea con i partner europei, la Finlandia beneficia dell’allentamento monetario della Bce, che alla riunione del 10 marzo ha abbassato i tassi di deposito al -0,4%. Tuttavia, contrariamente alla Danimarca, non ha un sistema per livelli e le banche sono chiaramente più penalizzate se utilizzano operazioni di deposito. Sebbene il tasso di deposito abbia maggiori probabilità di muoversi verso il basso che non verso l’alto nel breve periodo, la Bce sembra orientata a spostare l’attenzione sul QE e altre misure straordinarie. Rientrano infatti in questa categoria sia l’estensione del programma di QE alle obbligazioni societarie investment grade sia le nuove operazioni TLTRO.

Svezia: il tasso di deposito non è come sembra

Il tasso di deposito della Riksbank è enormemente negativo, al livello strabiliante del -1,25%. In apparenza, sembra molto punitivo, anche se questa possibilità è molto poco sfruttata. In pratica, i certificati di debito svedesi (emessi settimanalmente con un interesse fissato al tasso repo base del -0,5%) assorbono la maggior parte del surplus di liquidità del settore bancario, mentre ogni ulteriore eccedenza viene gestita in operazioni giornaliere di aggiustamento che costano un -0,1% aggiuntivo (il tasso d’interesse raggiunge così il -0,60%). Il risultato è che il tasso interbancario, che nell’Eurozona è vicino a quello di deposito, in Svezia invece si avvicina di più al tasso base del -0,5% (ridotto dal -0,35% l’11 febbraio). Per questo, spingere il tasso di deposito ancora di più in territorio negativo inciderebbe poco sul processo decisionale delle banche. Al contrario, l’elemento più importante è il tasso repo base principale.

Un altro aspetto da tenere presente è l’apprezzamento della corona contro l’euro negli ultimi due mesi circa. Se questo fenomeno dovesse continuare, la Riksbank potrebbe trovarsi costretta a estendere il proprio programma di QE oltre il mese di giugno per evitare un effetto di raffreddamento dell’inflazione. Il programma attuale da 200 miliardi di SEK rappresenta circa il 30% del debito governativo in essere; per questo, secondo alcuni, un eventuale ampliamento del QE assumerebbe la forma di acquisti di obbligazioni societarie, sulla falsariga di quanto deciso di recente dalla Bce.

Islanda: in modalità contrazione, la prossima mossa sarà al rialzo

Per completare il quadro della regione scandinava parliamo dell’Islanda, che in qualche modo si distingue dagli altri Paesi. Mentre gran parte della regione ha dovuto combattere con l’assenza di inflazione, l’Islanda evidenzia pressioni inflazionistiche crescenti al suo interno, un tasso di deposito relativamente elevato e, di conseguenza, una banca centrale propensa ad aumentare i tassi. Sebbene la prossima mossa su tale fronte sarà probabilmente al rialzo, l’apprezzamento della corona islandese in concomitanza con la bassa inflazione globale potrebbe lasciare un certo margine alla banca centrale per innalzare i tassi d’interesse più lentamente di quanto ritenuto necessario in precedenza.

Si potrebbe essere tentati di dare per scontato che tutta l’Europa (se non tutto il mondo sviluppato) stia patendo la bassa inflazione e che tutte le banche centrali siano preoccupate per gli obiettivi di inflazione, ma la Scandinavia dimostra quanto sia in realtà variegata la situazione in termini di politica monetaria. Non è una questione che riguarda solo i Paesi del G7. Nonostante la vicinanza geografica, nella regione scandinava la politica delle banche centrali è incredibilmente varia, anche quando talvolta gli obiettivi perseguiti sono simili.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.