Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

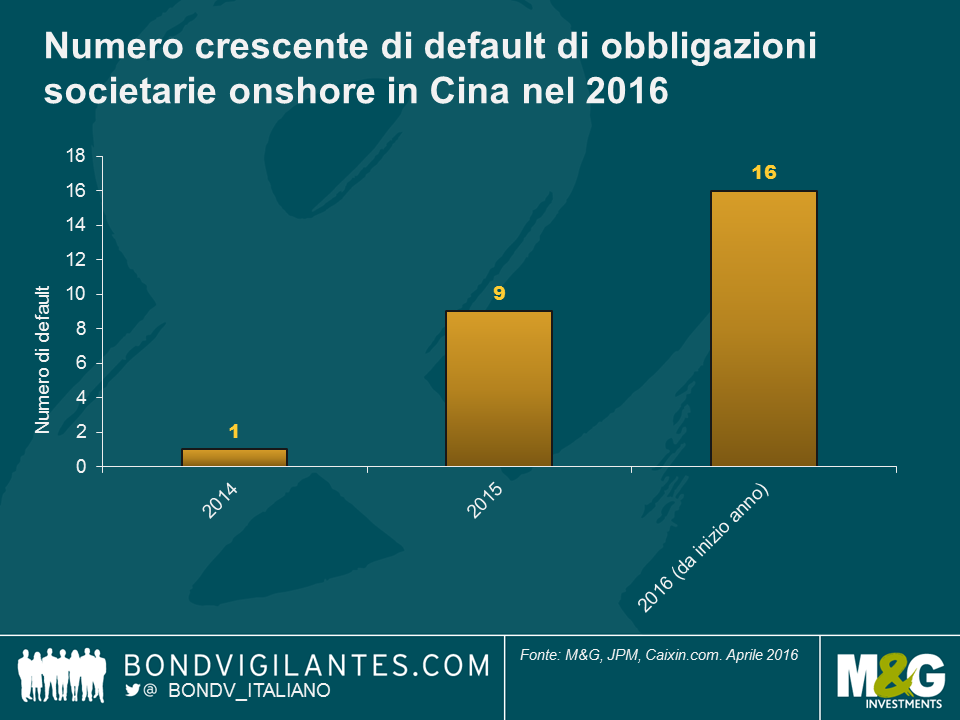

Chaori Solar e Baoding Tianwei resteranno per sempre nella storia del mercato obbligazionario cinese. A marzo 2014, Chaori Solar è stata protagonista del primo default sul mercato delle obbligazioni onshore del Paese, mentre nell’aprile del 2015, Baoding Tianwei è diventata la prima società a controllo statale (SOE) cinese inadempiente. Da allora, ci sono stati altri 24 casi di default su obbligazioni in Cina, di cui la maggioranza nei settori manifatturiero, metallurgico e dell’acciaio, il che rispecchia il processo di ribilanciamento in atto verso un’economia di servizi.

Circa il 90% del debito societario cinese è denominato in valuta locale (Rmb) – il cosiddetto mercato obbligazionario onshore. Due terzi di questo mercato sono costituiti da debito riconducibile al governo. Il resto è di tipo societario, emesso per il 90% da SOE. L’Istituto di finanza internazionale (IIF) ha riferito di recente che questo è il terzo mercato domestico mondiale per dimensioni, con un valore pari a 48 mila miliardi di renminbi (7500 miliardi di dollari USA) o al 65% del PIL. Precedono la Cina solo il mercato statunitense, con 35 mila miliardi di dollari (oltre il 200% del PIL), e quello giapponese, con 11 mila miliardi di dollari (250% del PIL). In linea di principio, come percentuale del PIL, il mercato obbligazionario onshore cinese ha spazio per crescere ancora. In pratica, è l’albero che nasconde la foresta, considerando che il Paese ha un grave problema di prestiti societari, con un debito corporate non finanziario pari al 125% del PIL. Lo stesso fatto che i default siano in aumento nel mercato obbligazionario onshore – un universo relativamente piccolo, costituito da società blue chip cinesi – suggerisce che le banche principali stiano accumulando crediti non performanti.

Gli investitori obbligazionari internazionali tenderebbero a considerare un aumento dei tassi di default come un processo di risanamento naturale per la Cina, destinato a creare una maggiore differenziazione nell’ambito del credito. Di conseguenza, a creare preoccupazione sul mercato è più che altro il ritmo dei default societari quest’anno, insieme al dubbio che le valutazioni riflettano effettivamente quel rischio. Come si vede nel grafico in alto, ci sono stati più default societari sul mercato obbligazionario onshore da inizio anno che nei due anni precedenti. Un’altra fonte di preoccupazione è l’incertezza riguardo al fatto che il governo continuerà a sostenere le società statali, alle quali è riconducibile una quota significativa del mercato obbligazionario onshore. Già a settembre 2015, quando il governo cinese aveva diviso le SOE in due segmenti, tra “Fornitori di servizi pubblici” e “SOE commerciali”, era spuntata l’ipotesi che quest’ultimo settore avrebbe ricevuto meno aiuti straordinari dal governo di quanto previsto dal mercato – un cambio di percezione enorme per gli investitori locali. Inoltre, la recente apertura del mercato onshore agli investitori stranieri (che attualmente rappresentano solo il 2%), per quanto positivo nel lungo periodo, probabilmente comporterà una maggiore differenziazione del credito lungo la curva onshore, dato che i nuovi investitori disporranno di un universo di riferimento più ampio e potremmo vedere la comparsa di covenant nella documentazione relativa ai titoli domestici.

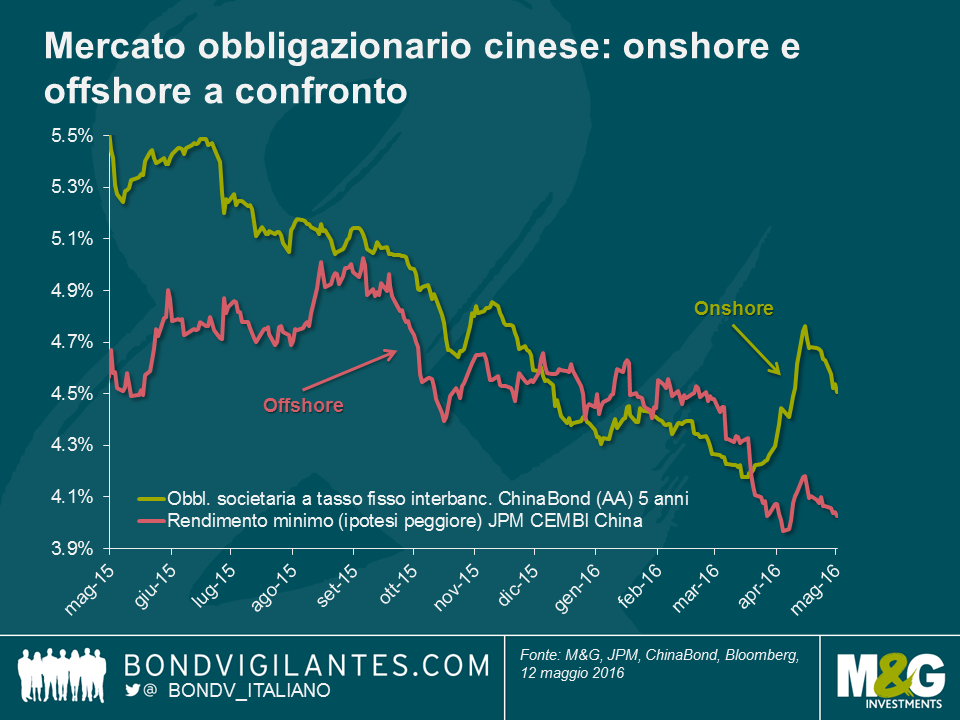

In teoria, l’ambiente economico più debole in Cina e il rischio di default maggiore avrebbero dovuto spingere verso l’alto i rendimenti sul mercato obbligazionario onshore. In realtà, è accaduto il contrario. I rendimenti dei titoli societari sono scesi in misura significativa nel 2015, pressati dai tagli dei tassi e dagli acquisti incrementali da parte delle banche private, dopo il crollo shock del mercato. Questo disaccoppiamento dei fondamentali in rapporto alle valutazioni è stato osservato in modo simile nei rendimenti delle obbligazioni denominate in dollari USA emesse da società cinesi che, nel corso del 2015, sono andate estremamente bene grazie ai fattori tecnici di mercato favorevoli e nonostante il deterioramento dei fondamentali (contesto macroeconomico più debole, deperimento della qualità degli asset per le banche, eccesso di offerta e tassi di crescita inferiori per gli sviluppatori immobiliari, leva finanziaria più elevata per diverse SOE, ecc.).

Il costo di finanziamento attraente in renminbi ha creato uno scenario tecnico positivo per il mercato delle obbligazioni societarie offshore cinese, che include un alto numero di sviluppatori immobiliari. Questi emittenti hanno approfittato del rendimento basso e del rating sorprendentemente alto del mercato onshore per rifinanziare le loro obbligazioni in dollari USA – operazione che ha consentito di ridurre le differenze di cambio nei bilanci. Ad esempio, nel 2015 lo sviluppatore immobiliare cinese Evergrande ha emesso un titolo di debito da 5 miliardi di CNY sul mercato onshore con rendimento del 5,38%, che l’agenzia di rating cinese Dagong ha classificato localmente come AAA. Le obbligazioni in dollari statunitensi di Evergrande (con un rendimento superiore all’8% per le scadenze più brevi) attualmente hanno un rating di B3 e CCC+, assegnato rispettivamente da Moody’s e S&P. Questo spiega il motivo per cui gli sviluppatori immobiliari si sono fiondati sul mercato obbligazionario onshore per reperire capitali. Di conseguenza, l’offerta di obbligazioni in dollari USA emesse da società cinesi è diminuita mentre, in parallelo, la domanda di titoli denominati in questa valuta da parte degli investitori locali è rimasta elevata, a causa del RMB debole e dell’andamento negativo dei mercati azionari.

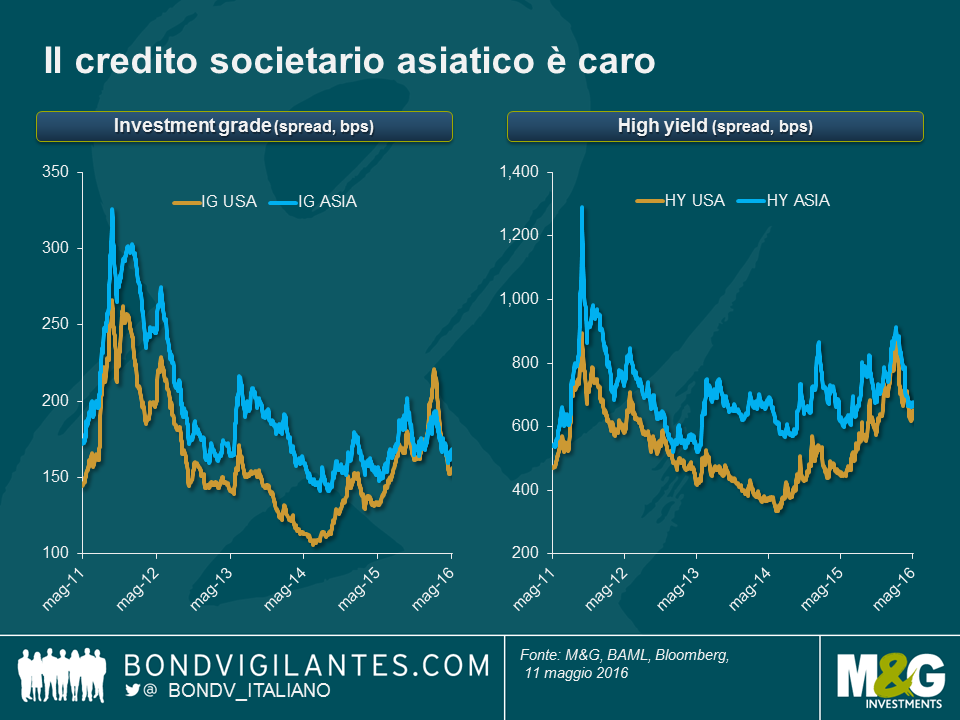

Dal punto di vista di un investitore globale, questo ha creato un punto di valutazione piuttosto sfavorevole per le obbligazioni offshore. Primo, gli investitori in obbligazioni dei mercati emergenti possono trovare titoli con rendimenti più alti al di fuori della Cina, che offrono sia un’opportunità di carry sia un potenziale di apprezzamento del capitale per i crediti con fondamentali solidi, in particolare quelli erroneamente penalizzati dal clima negativo nei confronti dell’asset class in generale. Secondo, l’adeguamento dei prezzi delle obbligazioni societarie nei mercati sviluppati, Stati Uniti in testa, fa risultare molto costose le emissioni cinesi denominate in dollari USA, soprattutto se si considera il rischio di subordinazione (rispetto alle obbligazioni domestiche) assunto dagli investitori offshore in Cina. Il grafico seguente fornisce prove evidenti delle valutazioni contratte in Asia (di cui la Cina rappresenta una porzione ampia) in confronto ai crediti investment grade e high yield statunitensi.

Se i tassi di default onshore in Cina continuano ad aumentare al ritmo attuale – come è molto probabile che accada – e si concretizza l’atteso rialzo dei rendimenti sulle obbligazioni onshore, esiste un rischio concreto che gli emittenti cinesi abbandonino il mercato obbligazionario onshore per attingere a quello offshore. Ciò provocherebbe un incremento dell’offerta di titoli in dollari USA, mettendo fine allo scenario tecnico positivo su questo fronte. Una volta eliminato l’aspetto tecnico, i fondamentali recupereranno il distacco, come fanno sempre, nel lungo periodo. In aggiunta alla leva più alta derivante da un contesto macro più debole, l’emissione maggiore in dollari USA genererà un rischio valuta più elevato in bilancio, presumendo un certo grado di deprezzamento del RMB in futuro. A quel punto sarà solo questione di tempo prima che il mercato obbligazionario offshore registri una correzione dei prezzi. La rivalutazione risulterebbe irregolare e le obbligazioni high yield in dollari USA sarebbero particolarmente a rischio, con lo spostamento della domanda delle banche private locali e degli investitori internazionali verso i crediti di qualità migliore, in un mercato in cui i rendimenti bassi non offrono più una remunerazione per il maggior rischio di default.

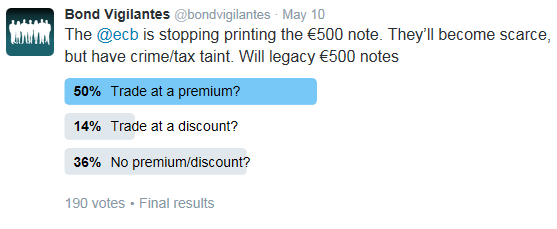

All’inizio di questa settimana, Richard Woolnough ha scritto un post riguardo ai tassi negativi e alla tassazione degli interessi (che potete leggere qui). In quell’articolo suggeriva anche che, quando la Bce smetterà di stampare le banconote da 500 euro e di distribuire quelle esistenti alla fine del 2018, le banconote in circolazione saranno scambiate a un premio. Secondo la sua tesi, dato che le banconote resteranno in corso legale in tutta l’Eurozona, la domanda di una banconota con il minimo costo per il deposito fisico e la massima portabilità sarà superiore all’offerta limitata (e ora finita). Quindi, chi vorrà procurarsene una, è possibile che dovrà pagare, diciamo, 501 euro per il privilegio. Questa teoria ha innescato un dibattito in ufficio: secondo me potrebbe succedere il contrario. Per quanto l’offerta sia limitata, è possibile che la domanda crolli in misura sostanziale. È stato ipotizzato che una porzione significativa dei 300 miliardi di euro (il 30% delle banconote totali in circolazione) di questi biglietti di grosso taglio sia costituita da proventi di attività illecite o detenuta a scopo di elusione fiscale. Una delle fasi del riciclaggio di denaro viene definita “integrazione”: in altre parole, consiste nel girare contanti posseduti illecitamente su conti bancari o asset legittimi. In un mondo in cui tutti sanno che non è più possibile procurarsi banconote da 500 euro, il tentativo di usarle in una transazione di questo tipo non diventa forse un segnale fortemente indicativo del fatto che questa persona potrebbe essere un criminale o un evasore fiscale, spingendo l’insospettito a chiamare la polizia o la finanza? E quindi non potrebbe esserci una corsa dei detentori a convertirle in banconote “correnti”, ad esempio da 200 euro, o meglio ancora in biglietti da 1000 CHF in Svizzera? Per questo credo che la banconota da 500 EUR dovrebbe essere scambiata a uno sconto rispetto al valore facciale, visto che i detentori cercheranno di liberarsi di uno strumento meno liquido.

In ogni modo, abbiamo pensato che fosse una buona idea lanciare un sondaggio via Twitter per vedere cosa ne pensa la gente (e fare un esperimento con il nostro primo sondaggio). E i risultati sono pronti. Abbiamo ricevuto 190 voti e, a quanto pare, sono in minoranza. Il 50% di voi è d’accordo con Richard: saranno scambiate a un premio.

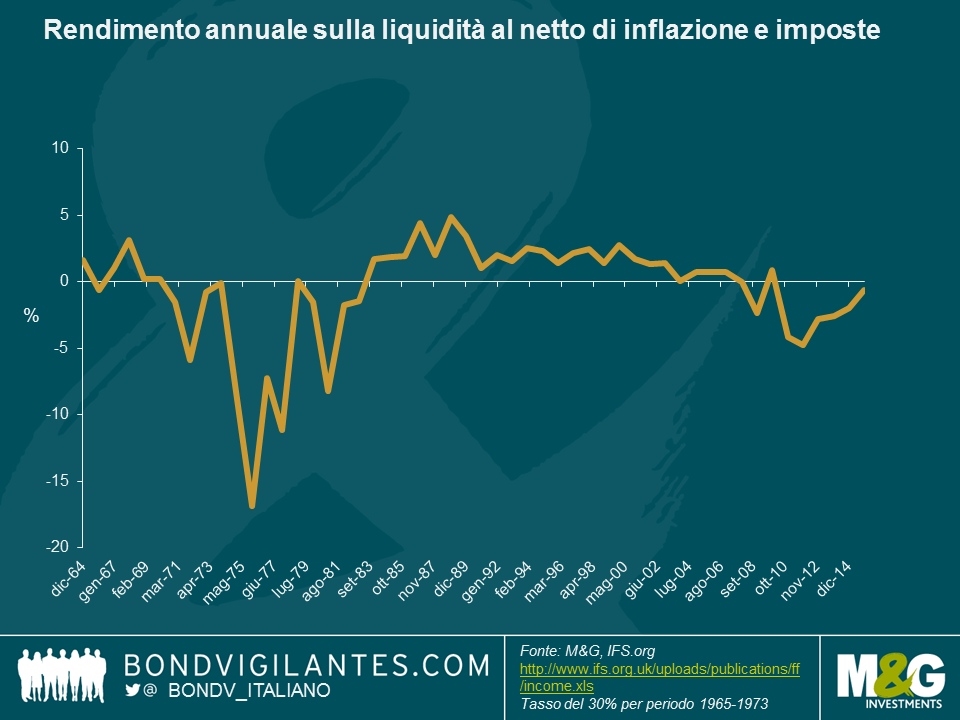

Di recente si è molto parlato di come, introducendo tassi negativi, le banche centrali stiano di fatto tassando i risparmi. Ciò si spiega da sé e rappresenta una delle critiche di come i tassi negativi possano distorcere il comportamento economico. Non si tratta tuttavia di un fenomeno recente. Non dimentichiamoci che il denaro è sempre stato essenzialmente penalizzato dal nemico tradizionale dei risparmiatori, ovvero l’inflazione. Fortunatamente, i detentori di liquidità sono tradizionalmente compensati con pagamenti di interessi per il deposito della liquidità stessa in un conto in banca. Ma questa realtà è ora minacciata dai tassi negativi?

Se prendiamo il tasso della Banca d’Inghilterra come misura per l’interesse guadagnato sulla liquidità e lo correggiamo per l’inflazione (ovvero sottraendo l‘RPI dai tassi base), anche se i tassi di interesse negativi nominali sono un nuovo fenomeno, quelli negativi reali non lo sono. Se espandiamo questo ragionamento affinché possa comprendere il tasso storico di imposta sul reddito di base, possiamo provare a rappresentare appieno quello che può essere considerato il tasso reale di rendimento sulla liquidità. Ciò fornisce un’idea più accurata di quanto abbiano effettivamente guadagnato i risparmiatori in termini di reddito disponibile reale per anno e come si può notare dal grafico seguente, esso è stato negativo nel Regno Unito per buona parte degli ultimi dieci anni.

Data la recente protesta circa l’effetto dei tassi negativi sui risparmiatori, si potrebbe credere che essi siano vittima del concetto economico di illusione monetaria. Quest’“illusione dei risparmiatori” è una funzione del loro concentrarsi unicamente sul tasso nominale, ignorando il livello reale di rendimento, al netto di inflazione e tasse. (È opportuno ricordare che i tassi di interesse negativi sono più probabili in un ambiente deflazionistico, pertanto è ancora possibile guadagnare un rendimento reale positivo).

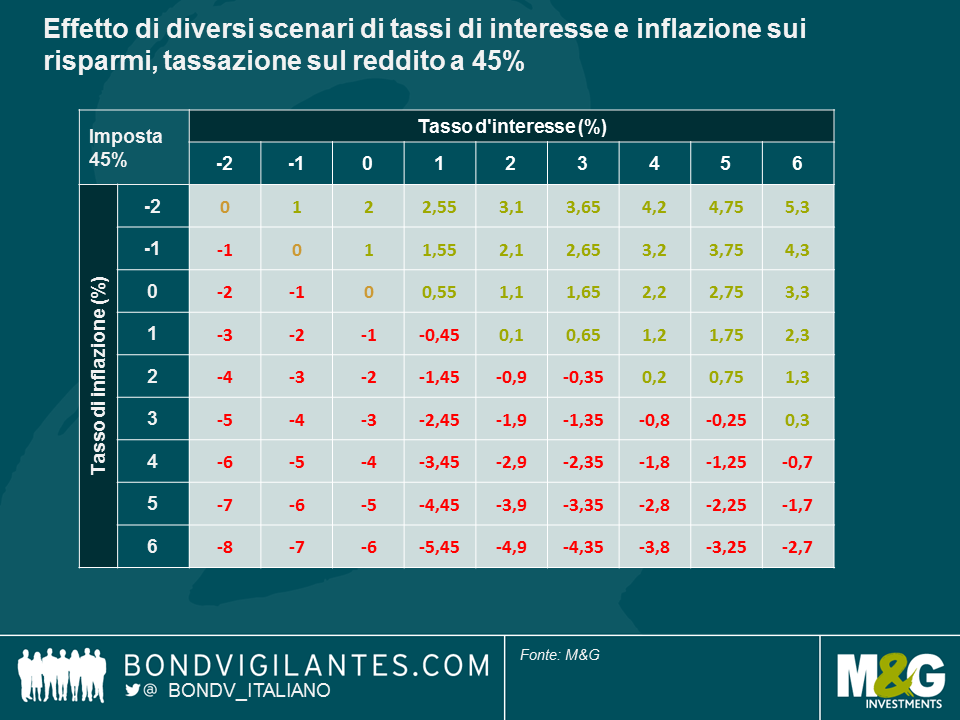

Concentrandoci sugli estremi e sul tasso d’imposta più elevato, del 45%, la tabella seguente aiuta a illustrare il rendimento reale per questi risparmiatori in vari scenari di tassi di interesse e di inflazione. Come prevedibile, i tassi di interesse nominali elevati e un’inflazione contenuta sono vantaggiosi per i risparmiatori a tutti i livelli imponibili.

Ma uno dei risultati più interessanti si ottiene a livelli di tasso pari a zero o negativi. Il tasso di imposta del risparmiatore diventa a questo punto irrilevante: dato che non viene generato alcun reddito, non può essere applicata alcuna tassa sul reddito. Inoltre, anche se le tabelle illustrano un tasso negativo, in realtà gli investitori possono ovviarvi detenendo liquidità fisica. Ne abbiamo parlato già, assieme all’abolizione della valuta e alla natura della liquidità. I tassi di interesse nominali negativi e bassi sono una novità, i rendimenti reali bassi e negativi sia al lordo che al netto delle imposte non lo sono.

E visto che siamo sull’argomento di abolizione della moneta, vale la pena di ricordare l’annuncio della BCE relativo all’interruzione della stampa della banconota da 500 euro. Adottando tale misura la BCE sta riconoscendo una domanda antisociale per le sue banconote (evasione fiscale, crimine), anche se resta il forte sospetto che sia anche perché il deposito di liquidità interrompe il meccanismo di trasmissione della politica monetaria a tassi negativi. La BCE ha, tuttavia, fatto in modo che le banconote continuino ad essere “corso legale”, e presumibilmente la domanda per la banconota sarà ancora elevata. Se così fosse, la banconota da 500 euro offrirebbe un premio? Se si, quale sarebbe? Deve esserci un qualche calcolo basato sui costi di deposito aggiuntivi generati dall’aver accumulato denaro in banconote di taglio inferiore?

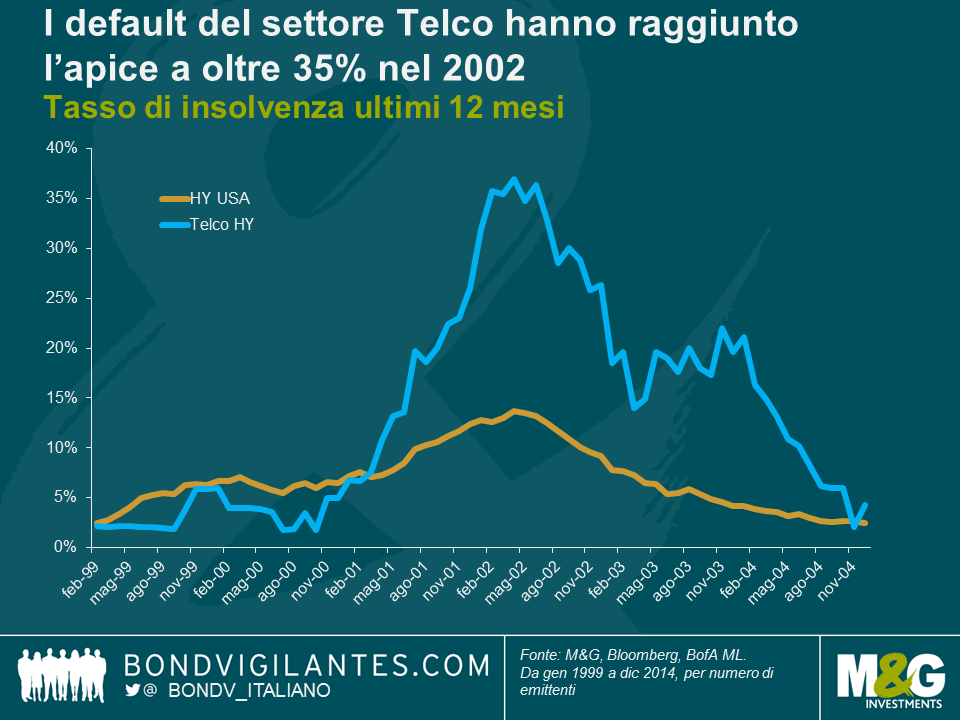

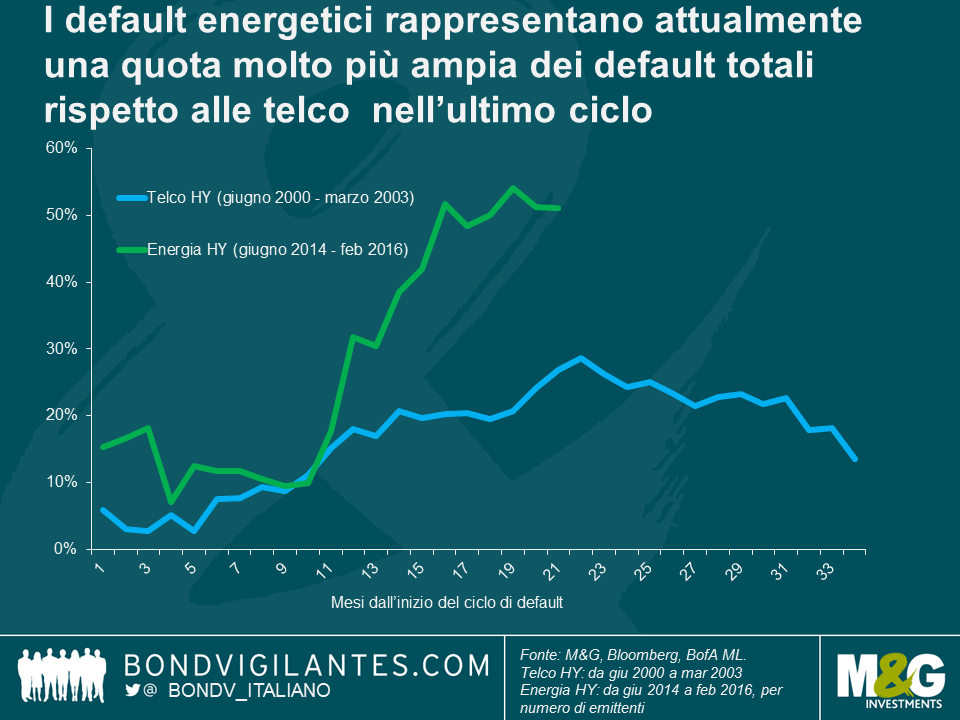

Ad oggi, i default visti nel mercato high yield statunitense sono principalmente stati registrati nei settori energetico/delle materie prime. Per capire se questa tendenza potrebbe perdurare, ho paragonato l’attuale ciclo di default con quello del settore delle telecomunicazioni negli Stati Uniti nei primi anni duemila (si veda anche il recente blog di James per le analogie tra il mercato high yield di oggi e quello del 2001).

Il collasso telco è avvenuto leggermente più tardi ed è stato circa dieci volte più ampio di quello delle dotcom, rimasto tuttavia più impresso nei ricordi degli attori di mercato. In seguito alla liberalizzazione dell’industria negli anni novanta le imprese del settore avevano accumulato circa 1 trilione di dollari di debito. Questo debito era stato usato per finanziare la costruzione di enormi reti per le quali, a quanto pare, non esisteva abbastanza domanda. I default hanno cominciato a crescere a inizio 2001 per culminare circa 12 mesi dopo, con oltre il 35% delle telco high yield in default, come si può vedere nel grafico seguente.

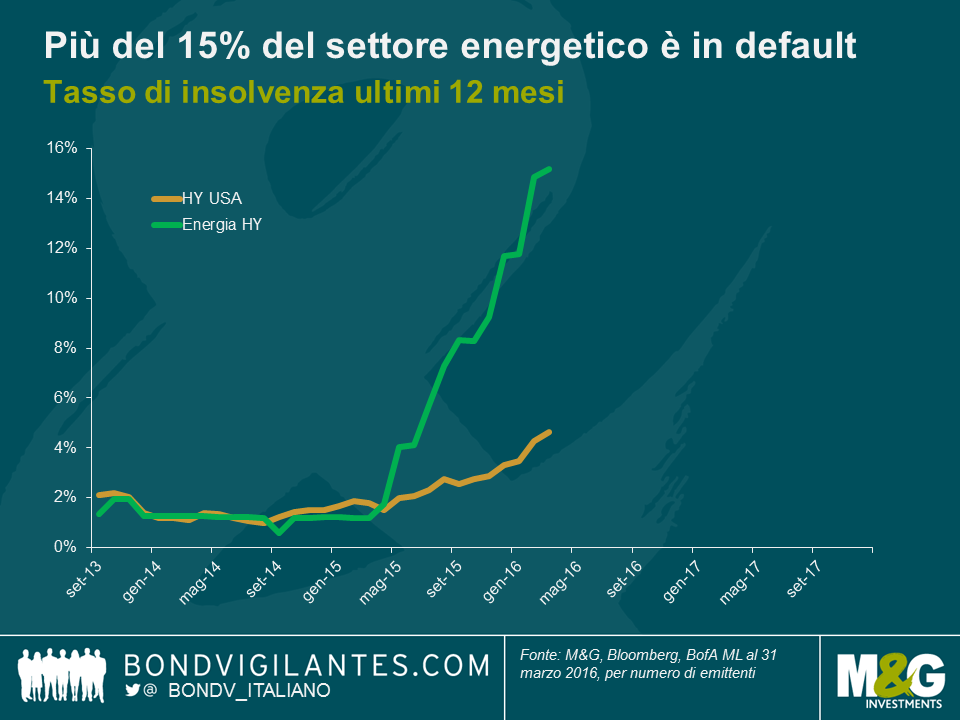

Il ciclo di default nel settore energetico USA è iniziato circa un anno fa e a fine marzo la proporzione di imprese energetiche high yield USA inadempienti si attestava a 15,2%, secondo Bank of America Merrill Lynch. Ci sono stati 52 default nel corso dell’ultimo anno nel mercato high yield statunitense, di cui 26 nel settore energetico. Ciò rappresenta una porzione molto più ampia di default HY totali (50%) rispetto al settore telco al suo culmine nel 2002 (al di sotto del 30%).

Attualmente il ciclo di default HY nel mercato energetico è meno grave e molto più concentrato di quanto non fosse nelle telco al volgere del millennio. Questo non significa che non ci saranno ulteriori problemi, ma l’istinto mi dice che qualsiasi aumento di default sarà probabilmente limitato ai settori energetico e delle materie prime.

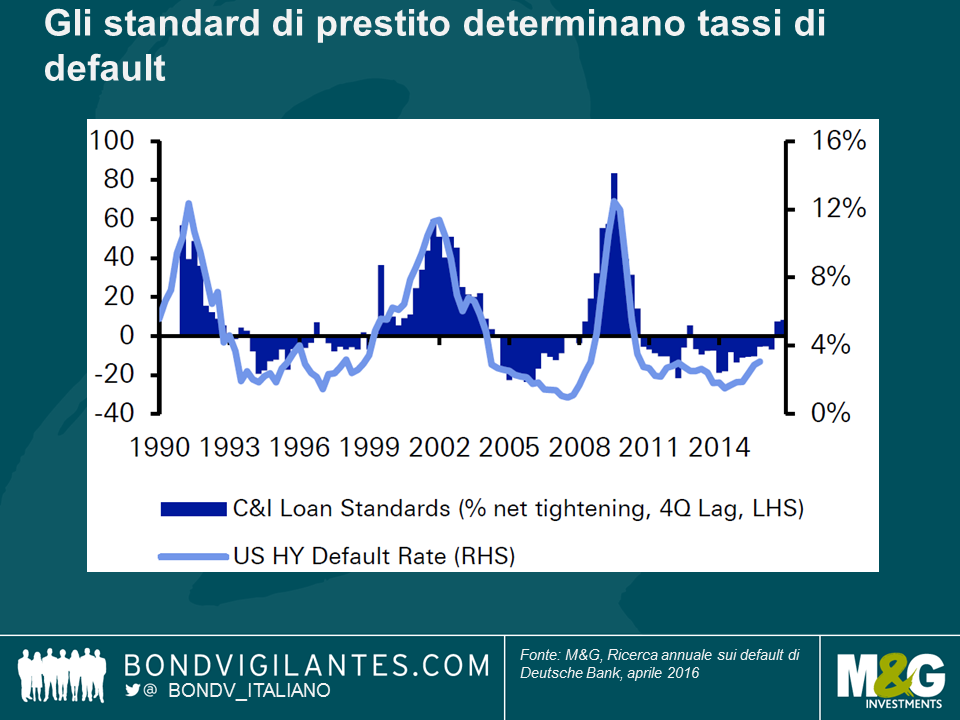

Il grafico di seguito, spudoratamente preso in prestito dalla sempre illuminante ricerca annuale di default di Deutsche Bank, pubblicata a inizio di questo mese, prevede un aumento dei default per via del recente inasprimento degli standard di prestito. Storicamente, standard di prestito più severi (inclusi tassi di interesse più elevati) hanno determinato un aumento del tasso di default HY circa un anno dopo e due trimestri consecutivi di inasprimento (come quello che abbiamo appena visto) hanno sempre condotto a un aumento decisivo dei default. Anche se gli standard di prestito sono di recente divenuti più duri, vorrei fare alcune osservazioni. Gli standard si stanno inasprendo dopo una serie di anni in cui sono stati estremamente morbidi e a partire da tassi di interesse ai minimi record. Pertanto stiamo uscendo da una basse piuttosto bassa. Inoltre, dato il ritardo tra standard più severi e tassi di inadempienza più elevati, un aumento notevole dei tassi di default potrebbe ancora essere piuttosto lontano.

Infine, la ragione principale per la quale non credo che le difficoltà nei settori energetico e delle commodity si possano tradurre in default più diffusi è che la tensione in questi settori è stata provocata da prezzi bassi di petrolio e commodity, elemento che dovrebbe essere positivo per altri settori del mercato high yield. È certamente possibile che i default nel settore energetico possano incidere sulla fiducia e riversarsi sul mercato high yield più ampio, che potrebbe essere uno dei motivi per cui stiamo assistendo a standard di prestito più rigorosi, ma nel complesso faccio fatica a prevedere uno scenario in cui il costo decrescente di un fattore di produzione possa danneggiare i business. In che modo prezzi di produzione inferiori possono non aiutare i margini di profitti e i flussi di cassa nell’economia più ampia? Il prezzo del petrolio inferiore dovrebbe anche tradursi in redditi disponibili più elevati per il principale motore alla base dell’economia USA, ovvero il consumatore.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.