Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

È da un po’ che non pubblichiamo video realizzati durante uno dei nostri viaggi di ricerca negli Stati Uniti. Io e Richard siamo stati a New York di recente per incontrare alcuni analisti ed esperti di strategia locali. Il tempismo di questo viaggio non avrebbe potuto essere più azzeccato: la Federal Reserve deve decidere se e come procedere con il ciclo di rialzo dei tassi e il rischio eventi nell’economia è alto. Abbiamo avuto occasione di parlare di un’ampia gamma di argomenti, tra cui lo stato attuale del mercato del lavoro statunitense, le incombenti elezioni presidenziali e le valutazioni delle obbligazioni societarie. Abbiamo realizzato due brevi video per condividere le nostre riflessioni al riguardo.

La prima parte del video che pubblichiamo oggi contiene un mio esame dei rischi e delle opportunità principali nell’area investment grade del settore della salute statunitense. Nonostante le prospettive a lungo termine favorevoli per il settore, gli investitori in titoli societari continuano a dover affrontare alcuni rischi. Nella seconda parte del video, Richard parlerà della situazione attuale dell’economia americana.

Il video è disponibile solo in lingua inglese

Il Regno Unito ha scelto di uscire dall’UE. Stiamo osservando movimenti significativi degli asset a reddito fisso nelle prime ore di stamattina, dato che i mercati finanziari avevano scontato in larga misura un risultato “Bremain”, in linea con gli ultimi sondaggi di opinione e in particolare con il settore delle scommesse, che aveva indicato come nettamente favorito un esito pro-permanenza. I movimenti più rilevanti, comunque, si sono visti sui mercati dei cambi, dove la sterlina è scesa da quasi 1,50 a 1,36 contro il dollaro, mai così in basso dal 1985. L’indice del dollaro USA è rimbalzato di quasi il 3% e il vincitore assoluto, in questo scenario di avversione al rischio, è stato lo yen giapponese, a sua volta in rialzo del 3,6% sul biglietto verde. L’euro sta andando male, mentre si tenta di digerire le implicazioni economiche e politiche della scelta compiuta dal Regno Unito: la crescita europea ne risentirà, si prospettano referendum in altri Stati dell’UE, che ne sarà della periferia e del settore bancario? L’euro cede oltre il 3% contro il dollaro. In una mattina all’insegna del “niente rischio”, le altre valute particolarmente penalizzate sono quelle dei mercati emergenti. Ad esempio, il peso messicano si è indebolito del 6%.

Nell’ambito dei mercati obbligazionari, nella notte il Treasury a 10 anni è rimbalzato di 25 bps (più di due punti), mentre il bund di pari durata è tornato improvvisamente sotto lo zero raggiungendo un nuovo minimo a -15 bps. Questo dopo la correzione scattata giovedì sui titoli governativi in vista di una vittoria del no all’uscita. Anche per i mercati dei gilt si prospetta un rally quando apriranno alle 8, mentre gli occhi sono tutti puntati sulla Banca d’Inghilterra, che si è impegnata a tenere alto il livello di liquidità nel settore bancario. Non escluderei un taglio dei tassi da parte della BoE nel corso della mattinata, forse allo 0% dall’attuale 0,5% (anche se questo probabilmente provocherebbe un’altra ondata di vendite sulla sterlina). Nell’eventualità di un’uscita dall’UE, era stato indicato come probabile un declassamento del debito britannico, ma i mercati in genere non hanno punito l’abbassamento del rating su titoli sovrani di alta qualità (ad esempio, quando gli USA hanno perso la tripla A). Non esiste un rischio di default rilevante per una nazione che può stampare valuta.

I “perdenti” sui mercati obbligazionari sono gli asset a reddito fisso più rischiosi. Con il moltiplicarsi dei timori di disgregazione dell’UE, i titoli governativi italiani e di altri Paesi periferici stanno sottoperformando. I rendimenti sulle emissioni italiane e spagnole a 10 anni sono aumentati di 30 bps finora stamattina. Gli spread delle obbligazioni finanziarie periferiche sono forse a +60 bps per il segmento senior e a +130 bps per i subordinati. In generale anche le banche, persino nei Paesi “core”, mostrano performance negative rispetto alle obbligazioni societarie tradizionali. L’aumento è stato di 50 punti base per il debito bancario senior e di 100 bps per quello subordinato. Per i titoli societari l’ampliamento varia da 20 a 80 bps. Si è parlato di acquisti istituzionali a questi livelli più bassi, anche se dubitiamo che finora oggi ci siano state molte contrattazioni. Le obbligazioni dei mercati emergenti registrano tutte forti cali: il debito turco in dollari USA perde 2 punti, quello sudafricano 3 e l’ungherese 6. Il mercato high yield ha iniziato la giornata molto debole, con l’indice Crossover a un certo punto a +120 bps, prima di recuperare in parte le perdite riducendo l’ampliamento a “soli” 80 punti base.

Fondamentalmente la correzione sugli asset di rischio presenta alcune opportunità per gli investitori a lungo termine. I mercati del credito stavano già scontando un livello di default molto più alto di quello che ritenevano probabile e i movimenti di oggi aumentano l’iper-remunerazione del rischio di default. Tuttavia, con la liquidità destinata probabilmente ad essere bassa oggi (e potenzialmente anche nei prossimi giorni, mentre le implicazioni del voto di ieri diventano più chiare), le probabilità di riuscire a cogliere qualche buona occasione potrebbero essere limitate.

E l’economia? Il 90% degli economisti ha previsto ripercussioni negative di un voto pro-Brexit sulla crescita britannica. Alcuni dicono che anche l’incertezza nel periodo precedente al voto ha sottratto 50 punti base alla crescita del PIL. Di certo le imprese rimanderanno le intenzioni di investimento e anche le famiglie potrebbero diventare più prudenti. Non si può escludere una recessione. Con le prospettive di crescita globale ora probabilmente più fiacche, ci aspettiamo che la Federal Reserve statunitense mantenga i tassi invariati: niente rialzi nel futuro immediato. L’inflazione in Regno Unito è una storia diversa. Un calo di questa portata per la sterlina determinerà prezzi all’importazione più elevati. Dopo anni di inflazione inferiore al livello obiettivo, è possibile un superamento della soglia del 2%. Tuttavia, nell’interesse della crescita e della stabilità finanziaria, è improbabile che la Banca d’Inghilterra reagisca a questo sviluppo: come già accennato prima, inizialmente è più probabile un taglio dei tassi.

Infine, ho trovato seccante che non ci fosse nessun bar aperto dove comprare un po’ di caffeina su Cannon Street alle 6 di stamattina.

Negli ultimi giorni e settimane, mentre l’ipotesi di un voto a favore dell’uscita dall’UE nel referendum si trasformava da possibilità remota in qualcosa di non così improbabile, gli operatori di mercato hanno passato sempre più tempo a chiedersi come posizionarsi, in attesa del risultato, rispetto al benchmark, ai fondi di pari gruppo o al proprio budget di rischio. I movimenti significativi che abbiamo visto nelle sedute di contrattazione recenti mostrano in modo piuttosto chiaro che molti non erano soddisfatti delle posizioni né dei rischi detenuti in portafoglio con l’approssimarsi del voto, come dimostra il periodo evidente di volatilità e avversione al rischio caratterizzato dalla vendita di rischio di credito e da un rally dei titoli governativi.

Solo un paio di settimane fa, sui mercati del credito gli operatori sgomitavano freneticamente per accaparrarsi quantità ragionevoli dell’ampia massa di nuove emissioni lanciate da società di categoria investment grade. A distanza di qualche settimana, il flusso si è arrestato e i venditori di queste obbligazioni tanto ricercate sembrano molto più numerosi degli acquirenti, a giudicare dal rimbalzo degli spread del credito visto nelle sedute recenti. La deduzione più semplice è che, con l’aumento delle probabilità di una Brexit, gli investitori sentano il bisogno di ridurre il rischio e stiano quindi vendendo titoli societari.

Volendo fare gli avvocati del diavolo, immaginiamo che un gestore di portafoglio abbia venduto rischio di credito e incrementato la liquidità in vista del voto della prossima settimana. Adesso si sente molto soddisfatto, considerando che in questo momento l’avversione al rischio è aumentata provocando un ampliamento degli spread del credito. Il voto, però, può dare solo due risultati: o la Gran Bretagna esce dall’UE, oppure resta. Se decide di restare, allora possiamo ragionevolmente aspettarci un’inversione significativa dell’ampliamento degli spread cui abbiamo assistito da quando sono aumentati i timori di Brexit.

Se il risultato è questo, il nostro gestore immaginario si troverà sottoesposto al credito e costretto a riacquistare il rischio di credito che aveva venduto, probabilmente a prezzi più alti. Anche in assenza di rally degli spread a seguito di un voto favorevole all’uscita, per sostituire le obbligazioni vendute il nostro gestore dovrà pagare il differenziale denaro-lettera di quel momento.

In altre parole, chi sta vendendo rischio di credito adesso si aspetta che i britannici scelgano di lasciare l’UE. Una mossa di questo tipo favorirà un portafoglio obbligazionario nell’ambiente di rialzo degli spread, in risposta alle maggiori probabilità di un’uscita, o a seguito di un effettivo voto pro-Brexit (almeno per un certo periodo, lungo o corto che sia). Però non funziona nell’eventualità che si decida di restare e comporta dei costi per il portafoglio obbligazionario.

Ora pensiamo a cosa fare, riguardo al posizionamento in termini di duration, da qui al voto, una scelta a mio avviso ancora più difficile di quella relativa al credito. In che direzione si muoveranno i rendimenti dei gilt nell’eventualità di un’uscita? Da un lato, il conseguente periodo di incertezza economica potrebbe vedere un declino della crescita e dell’inflazione, associato a un’alta probabilità di ulteriori cali dei rendimenti offerti dai titoli di Stato. Dall’altro, oltre un terzo dei gilt sul mercato attualmente è in mano a investitori internazionali. Che succederebbe se questi investitori decidessero che non vogliono più detenere sterline o non ne vogliono detenere la stessa quantità di adesso? La mia sensazione è che la risposta immediata a una Brexit sarebbe l’indebolimento della sterlina e un nuovo rally dei rendimenti sui gilt, ma quanto durerebbero questi movimenti? Possibile che alla fine ci ritroveremo tassi più alti sui gilt e una sterlina invariata? In ogni modo, la direzione di viaggio dei rendimenti dei gilt è quanto mai incerta per me, quindi qualsiasi decisione di copertura o posizionamento di duration legata al referendum è a rischio di errore.

Credo che detenere breakeven a breve scadenza sia il modo più prudente di avvicinarsi al voto, dal punto di vista del posizionamento sulla duration. Prima di tutto, se credete che la valuta si indebolirà, dovreste essere esposti alle obbligazioni indicizzate all’inflazione che, soprattutto nel segmento anteriore, beneficeranno di un innalzamento delle aspettative di inflazione per via dei costi di importazione più alti. Questo sviluppo favorirà le valutazioni dei titoli indicizzati rispetto a quelle delle obbligazioni nominali. In altre parole, i breakeven nel segmento anteriore sono probabilmente destinati a guadagnare terreno se la sterlina perde quota. In secondo luogo, mettendo un attimo da parte la valuta, in caso di aumento dei rendimenti (se con un voto pro-uscita spuntano venditori esteri di gilt oppure se, con un voto pro-permanenza, il ritorno dell’appetito per il rischio fa anticipare i rialzi dei tassi), in genere ci si aspetta che i breakeven si muovano nella stessa direzione. Anche in questa eventualità, le obbligazioni indicizzate andrebbero meglio di quelle nominali.

Se invece i rendimenti scendono, ipotesi più probabile in caso di uscita per via dell’avversione al rischio, anche se tipicamente i breakeven calano e di conseguenza le obbligazioni indicizzate risultano sottoperformanti rispetto a quelle nominali, detenere breakeven offrirebbe quanto meno un legame ragionevole con i rendimenti nominali. È difficile delineare uno scenario in cui i rendimenti nominali registrano un rimbalzo vigoroso in seguito a un voto pro-Brexit e il prezzo delle obbligazioni indicizzate cala (sarebbe una situazione in cui i timori di inflazione crollano in modo drastico – non impossibile, ma altamente improbabile).

Credo quindi che, data la natura binaria del risultato, nel senso che si può o uscire o restare (e poi, se il risultato fosse 50:50, cosa succederebbe?), il modo migliore di posizionarsi in termini di duration, in attesa del voto, del risultato e del periodo immediatamente successivo, è possedere obbligazioni indicizzate all’inflazione a breve scadenza. Non ha nulla di binario: certo, possedere breakeven significa posizionarsi in vista di un’inflazione più alta, ma se i breakeven calano dopo il voto e anche i rendimenti nominali diminuiscono, siete comunque legati ai rendimenti nominali e probabilmente vedrete aumentare il prezzo dei vostri titoli.

Se la valuta si indebolisce dopo il risultato del referendum, il rincaro dei prezzi all’importazione farà aumentare le aspettative di inflazione. E se la valuta non si indebolisce dopo il risultato, ha comunque seguito una traiettoria al ribasso da novembre scorso che deve ancora affiorare nell’indice dei prezzi al dettaglio, e il brutto deficit dei conti correnti fa presagire nel medio termine, a livello fondamentale, un ulteriore declino della valuta britannica.

Infine, ci sono vari motivi per puntare sui titoli indicizzati a breve scadenza. Primo, i breakeven del segmento anteriore sono i più convenienti lungo la curva. Secondo, il segmento anteriore della curva dei titoli indicizzati è quello che con maggiore probabilità riflette le sorprese e gli impatti rilevanti sull’inflazione (ad esempio, gli effetti base del petrolio, la debolezza della sterlina, la crescita dei salari nei prezzi obbligazionari); e infine, dato che i rendimenti sui gilt sono ai minimi di sempre, è prudente mantenere il rischio tassi d’interesse a un livello relativamente basso, in questa congiuntura.

La settimana scorsa ho partecipato a una conferenza durante la quale gli attacchi alla BCE stavano arrivando a un punto critico. Il fulcro della questione era più o meno il seguente:

“La BCE ha completamente perso la bussola. La politica monetaria è divenuta impotente. La BCE è al limite minimo e la legge di rendimenti in calo porta unicamente a una ripartizione erronea di risorse, punendo i risparmiatori e premiando speculazioni, al contempo perdendo credibilità coi mercati e il pubblico più ampio. Inoltre, il desiderio della BCE di placare i mercati serve unicamente ad attenuare la pressione su riforme strutturali fortemente necessarie.”

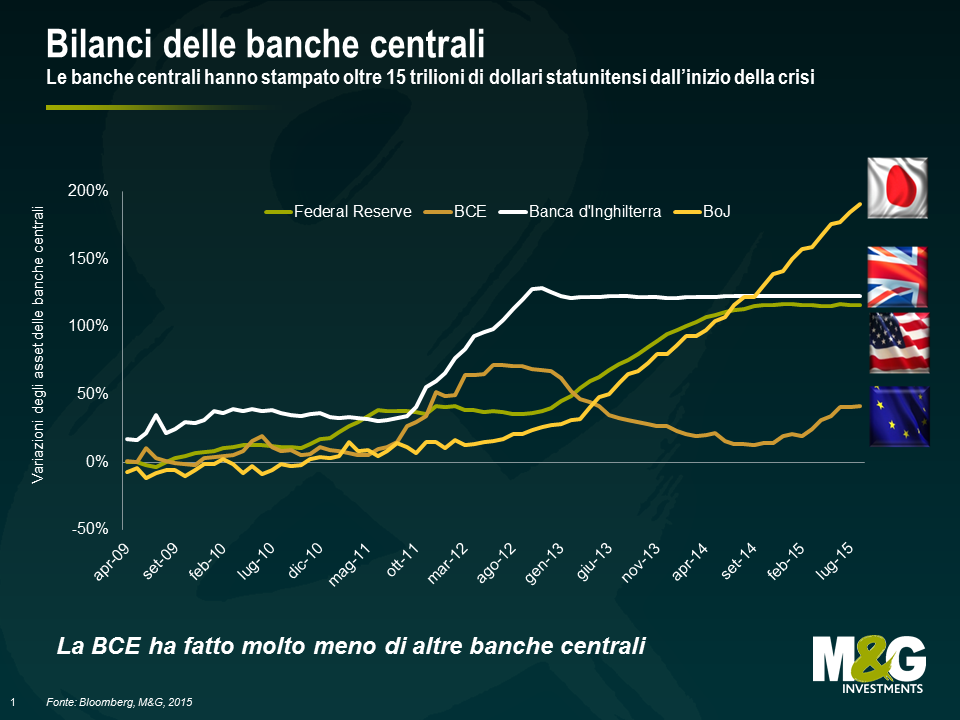

A mio avviso, potrebbe esserci qualche verità nella questione dei rendimenti in calo. Sembra che ciascun programma di allentamento quantitativo del FOMC abbia avuto un impatto minore rispetto a quello ad esso precedente sui rendimenti obbligazionari a lungo termine, un barometro chiave dei programmi di QE. Ma il mercato ha dovuto ammettere che il limite minimo per la politica monetaria non è lo zero – i rendimenti a due anni in Germania, Francia, Italia, Spagna, Svezia, Paesi Bassi, Svizzera e Giappone sono tutti ben al di sotto. E la Banca centrale europea ha dimostrato che ha ulteriore capacità di espandere il suo bilancio intensificando le sue misure non -convenzionali. Non dimentichiamo che l’istituto di credito europeo ha fatto comunque decisamente meno della Federal Reserve statunitense, della Banca del Giappone e della Banca dell’Inghilterra. Ciò potrebbe aiutare a spiegare perché l’Eurozona sta recuperando terreno con un ritardo rispetto alle altre economie principali.

Ritengo che la BCE avrebbe dovuto attuare maggiori stimoli monetari per sostenere l’economia dell’Eurozona e avrebbe dovuto farlo prima per poter raggiungere il suo unico obiettivo, ovvero quello di stabilità dei prezzi. La Banca centrale europea sperava che gli Stati poco competitivi a livello economico all’interno dell’Eurozona avrebbero perseguito riforme strutturali difficili per poter divenire più competitivi sul mercato internazionale. Questa speranza è stata mal riposta. Se da una parte le nazioni fortemente indebitate dell’Eurozona avevano attuato alcune misure, è ormai chiaro che gli elevati tassi di disoccupazione, l’indebitamento crescente dei settori pubblico e privato, e una caduta dei consumi delle famiglie avrebbero dovuto essere la principale preoccupazione della BCE. L’ironia è che avrebbe avuto tutti gli strumenti monetari per assistere più tempestivamente l’economia dell’Eurozona in difficoltà. A coloro di noi che non siedono nel consiglio governativo della BCE, sembra che la BCE abbia costantemente e intenzionalmente gestito una politica monetaria restrittiva al fine di evitare rischi morali nei mercati finanziari. Ciò è successo alle spese del supporto all’economia reale e a scapito del raggiungimento del suo compito primario: un tasso di inflazione inferiore, ma prossimo, al 2%.

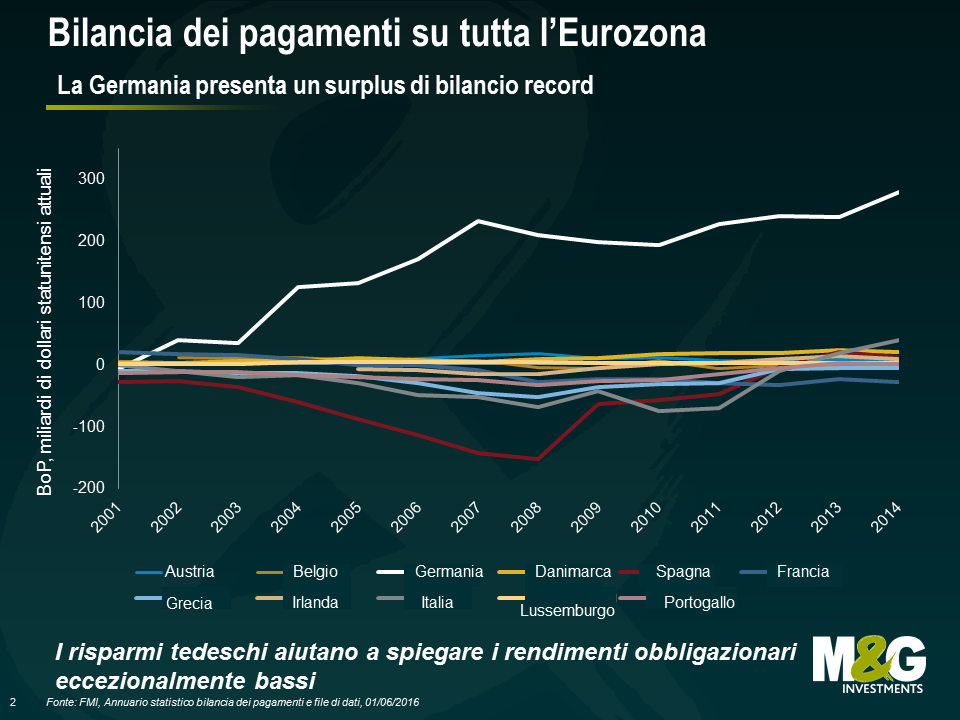

Ovviamente, la BCE è stata svantaggiata fin dall’inizio. Un’unione valutaria di economie diverse, un’unione fiscale assente, è un’unione fragile nel migliore dei casi. Alla base della fragilità dell’Eurozona si trova il surplus delle partite correnti della Germania, costantemente in crescita e spesso trascurato. Tale surplus è attualmente pari a circa 9% del PIL. Ciò è in violazione della procedura per gli squilibri macroeconomici della Commissione europea, che limita i surplus al +6% del PIL. Martin Wolf del Financial Times ha etichettato la Germania come “il problema più grande dell’Eurozona.” La Germania ha ora la capacità di prendere prestiti a rendimenti negativi o prossimi allo zero, tuttavia l’investimento pubblico in Germania è il secondo più basso dell’OCSE (1,5% del PIL), mentre l’investimento pubblico netto è negativo dal 2003. Come abbiamo fatto notare in passato, l’Europa ha bisogno di un pacchetto tedesco di stimoli fiscali ma non lo avrà.

Come principale economia e creditore dell’Eurozona, la Germania è stata tra i principali fautori di un surplus di bilancio per l’Eurozona. Per poter ottenere fondial allo scopo di rimborsare livelli di debito elevati, Paesi come la Grecia, il Portogallo, la Spagna e l’Irlanda hanno dovuto provare a portare i loro bilanci fiscali da posizioni di deficit a posizioni di avanzo. Per raggiungere tale obiettivo, i governi hanno dovuto attuare aspre misure di austerità, incoraggiando risparmi piuttosto che investimenti. Di conseguenza, mentre la Germania vanta bassi tassi di disoccupazione, salari in aumento, prezzi delle abitazioni in crescita e una valuta a buon mercato, le economie dell’Europa meridionale sono impantanate in stagnazione, recessione e depressione dell’economia.

Affrontare tali fragilità fondamentali costituisce il punto centrale della problematica per l’Eurozona. In ultima analisi, ciò richiederà ingenti trasferimenti fiscali da nord a sud, un’inflazione decisamente più elevata in Germania o molti anni di disoccupazione di massa nelle economie più deboli d’Europa.

A quasi dieci anni dall’inizio della crisi finanziaria del 2008, non sembra di essere più prossimi a una vera soluzione. Fino a quando i politici non saranno disposti, o più probabilmente costretti, a prendere alcune decisioni molto difficili, la BCE dovrà continuare a farsi carico del fardello e agire di fatto come agente fiscale per l’Eurozona. Le critiche alle sue azioni continueranno.

Siamo leggermente sconcertati dopo la pubblicazione dell’ultimo rapporto sull’occupazione statunitense. La cifra complessiva di +38.000 posti di lavoro per maggio (cifra attesa: +160.000) ha deluso il mercato, determinando un balzo in avanti dei Treasury e ponendo fuori discussione un aumento dei tassi a giugno/luglio secondo buona parte degli economisti. Un calo del tasso di partecipazione al 62,6% ha contribuito al calo del tasso di disoccupazione al 4,7%, il livello più basso dal 2007, mentre le remunerazioni orarie medie sono salite a 2,5% anno su anno.

È risaputo che i rapporti sull’occupazione statunitense (in particolare le cifre relative al numero complessivo di occupati) devono essere presi con le pinze, in quanto il rapporto è spesso soggetto ad ampie revisioni e ha un margine di errore di circa 100.000 posti di lavoro. Inoltre il Bureau di Labour of Statistics stima che lo sciopero Verizon durato sette settimane abbia avuto un impatto sul numero di occupati pari a circa 35.000 posti di lavoro. Tali posti di lavoro potrebbero essere aggiunti nuovamente alle cifre di occupazione il mese prossimo.

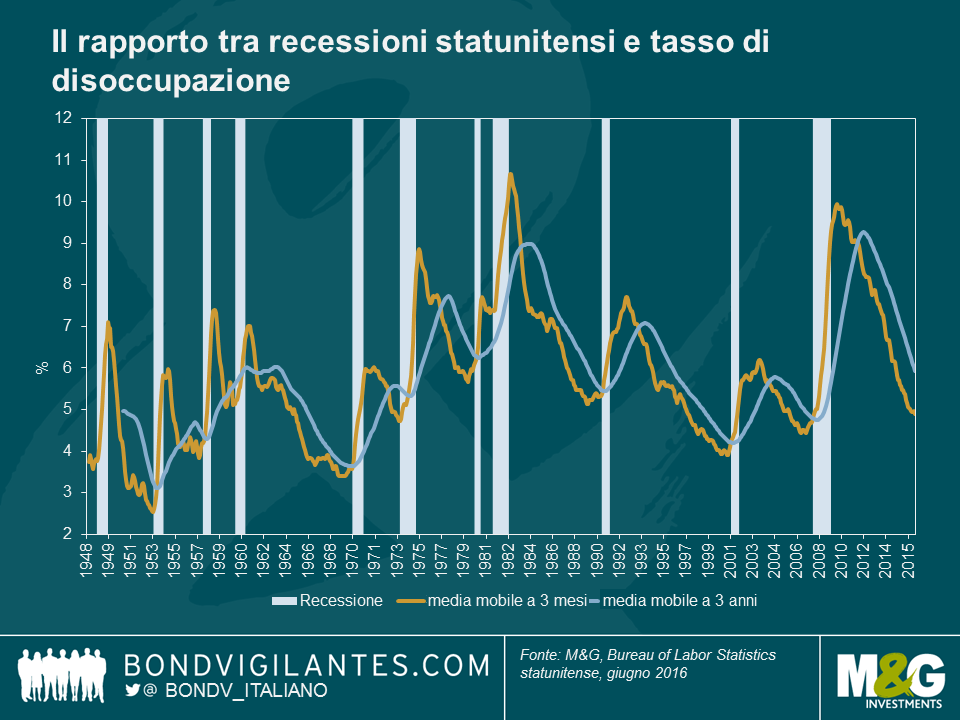

Ovviamente, queste sono ipotesi. Tuttavia, a differenza di buona parte delle reazioni relative al rapporto sull’occupazione, non crediamo che il FOMC si preoccuperà che l’economia USA stia rallentando. Né crediamo che il rapporto sull’occupazione di maggio sia un’indicazione che gli Stati Uniti si stiano dirigendo verso la recessione. Utilizzando il tasso di disoccupazione come indicatore di una possibile recessione, gli Stati Uniti non sono storicamente entrati in ambiente di contrazione fino a quando la media mobile a tre mesi ha superato la media mobile a tre anni. Come indica il grafico, non ci sono segnali iniziali che questo indicatore di recessione stia per ora cambiando.

Se l’economia statunitense sta continuando ad espandersi, potrebbe esserci un’altra ragione per la quale le cifre di occupazione sono state deludenti. Ovvero, l’economia potrebbe essere vicina alla piena occupazione (come suggerirebbe un tasso di disoccupazione del 4,7%). Ciò significa che i datori di lavoro stanno facendo fatica ad assumere il personale idoneo per i posti di lavoro disponibili. Se fosse effettivamente così, ci aspetteremmo di vedere un rapido aumento delle misure del costo del lavoro, quali l’Indice del costo di occupazione (attualmente 2,4% a/a) per il resto del 2016.

Il mercato sta attualmente scontando un aumento dei tassi a dicembre (invece di luglio). Ciò ci sembra troppo prudente. Come Richard ha già sottolineato, i mercati del lavoro godono di buona salute e l’economia è probabilmente molto prossima alla piena occupazione. Dato il ritardo intrinseco nella politica monetaria, è importante che il FOMC riaffermi la sua posizione di cessazione graduale di politiche accomodanti. Altrimenti, rischia di frenare troppo tardi.

All’inizio di aprile ho scritto un articolo su alcune delle conseguenze indesiderate dei tassi d’interesse negativi stabiliti dalle banche centrali. Avevo anche promesso che avrei aggiornato il blog qualora avessi individuato implicazioni più interessanti, chiedendo ai lettori stessi di contribuire con alcuni esempi. Grazie a coloro che mi hanno contattato. Ecco dunque altre cose interessanti che accadono quando lo zero lower bound (ossia la situazione in cui i tassi nominali non possono scendere al di sotto dello zero) cessa di esistere, assieme ad alcuni link ad alcune considerazioni teoretiche sui tassi negativi.

Vi invito a postare altre osservazioni di comportamenti economici o di mercato inusuali come conseguenza dei tassi negativi, o link a interessanti articoli accademici sull’argomento, nello spazio per i commenti di seguito!

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.