Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

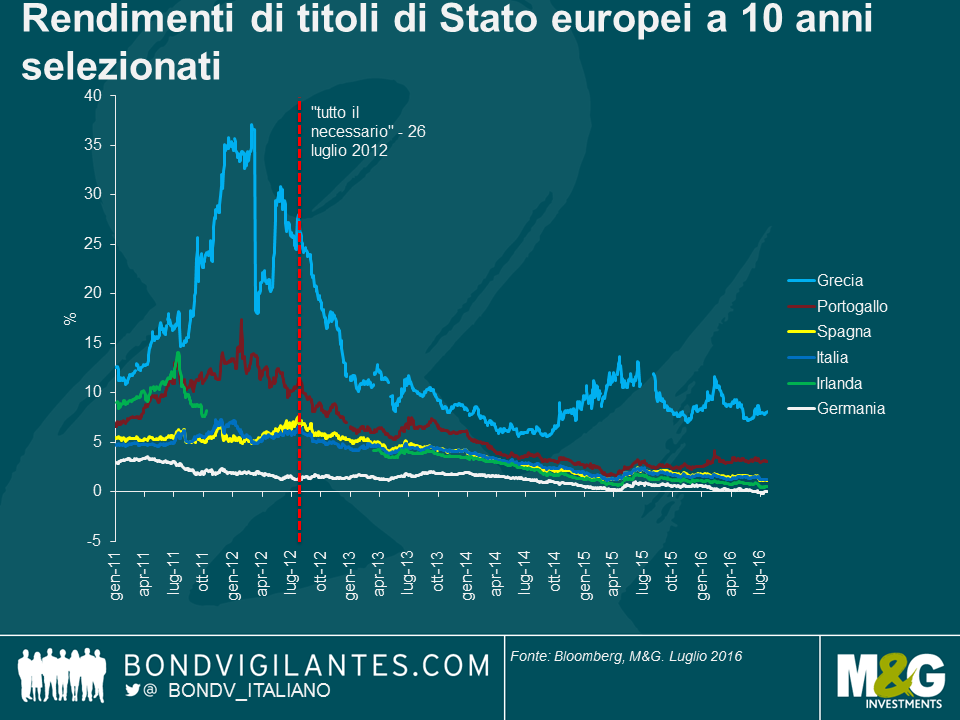

Riavvolgiamo il nastro indietro fino al 26 luglio 2012. I costi di prestito per i Paesi europei “periferici” erano sgradevolmente alti. Irlanda, Portogallo e Grecia stavano chiedendo un salvataggio, mentre il sistema bancario spagnolo era pericolosamente vicino al collasso. Non si parlava di quando uno Stato membro dell’UE sarebbe uscito dal blocco della moneta unica, ma di quale. Ed ecco che si fa avanti il presidente della BCE, Mario Draghi e, rivolgendosi a una platea di investitori e dirigenti d’azienda, pronuncia la frase più importante mai proferita da un banchiere centrale nell’era moderna: “Nell’ambito del nostro mandato, la BCE è pronta a fare tutto il necessario per preservare l’euro. E credetemi, sarà sufficiente.”

All’epoca, la domanda cruciale era cosa sarebbe stato sufficiente.

Avanti veloce per tornare a oggi, e abbiamo un’idea più chiara di cosa intendesse allora il presidente Draghi. Si riferiva a una gamma di misure monetarie convenzionali e straordinarie, tra cui un taglio del tasso di rifinanziamento principale della BCE dall’1 allo 0%, un taglio del tasso di deposito dallo 0,25 al -0,40%, operazioni di rifinanziamento a lungo termine ormai per oltre 1 trilione di euro, iniezioni di liquidità di emergenza per la Grecia che a oggi hanno raggiunto quota 54 miliardi di euro e un programma di acquisto di asset per 1,1 trilioni di euro (successivamente esteso, ampliato e incrementato di circa un terzo). Di conseguenza, il bilancio della BCE attualmente è pari a 3,2 trilioni di euro (o il 131% del PIL dell’Eurozona).

Questo è il cosa. È stato sufficiente?

Guardando ai rendimenti delle obbligazioni periferiche, si direbbe di sì. Gli investitori non esigono più il premio al rischio di credito di una volta e i rendimenti obbligazionari sono crollati di conseguenza.

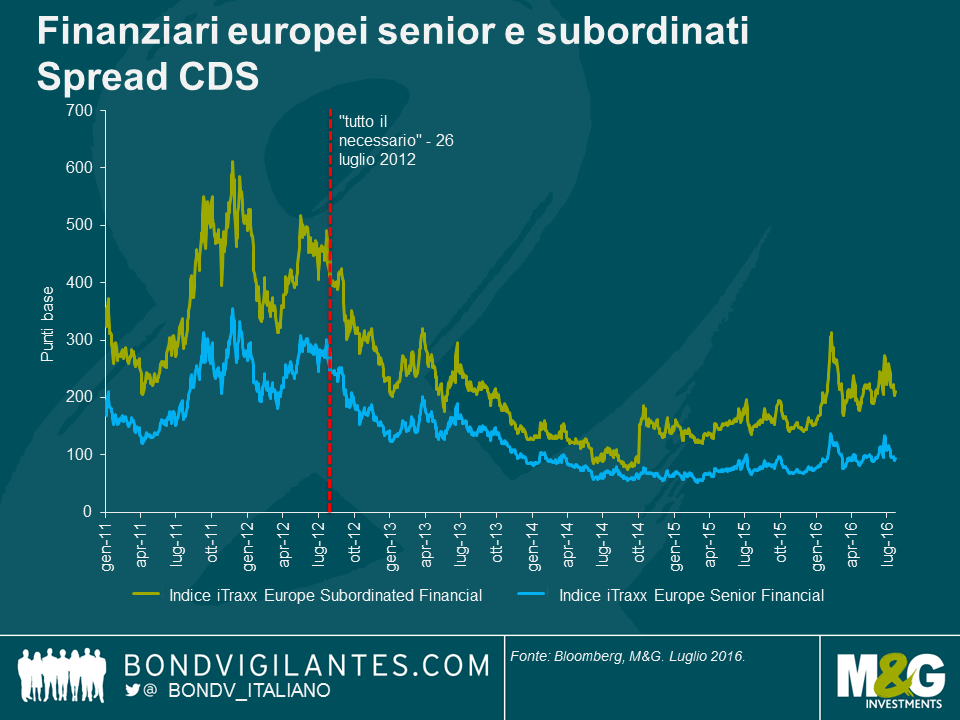

Nel suo discorso, Draghi aveva definito il picco di avversione al rischio legato al rischio di controparte. Come si vede nel grafico in basso, i premi CDS hanno registrato una forte contrazione nell’Eurozona dai livelli del 2012, ma i finanziari subordinati hanno mantenuto una tendenza all’ampliamento fin dal quarto trimestre del 2014. Più di recente, gli investitori si stanno chiedendo quanti crediti deteriorati abbiano in bilancio diverse banche europee e se queste perdite siano sostenibili in alcuni dei sistemi finanziari più fragili dell’area euro.

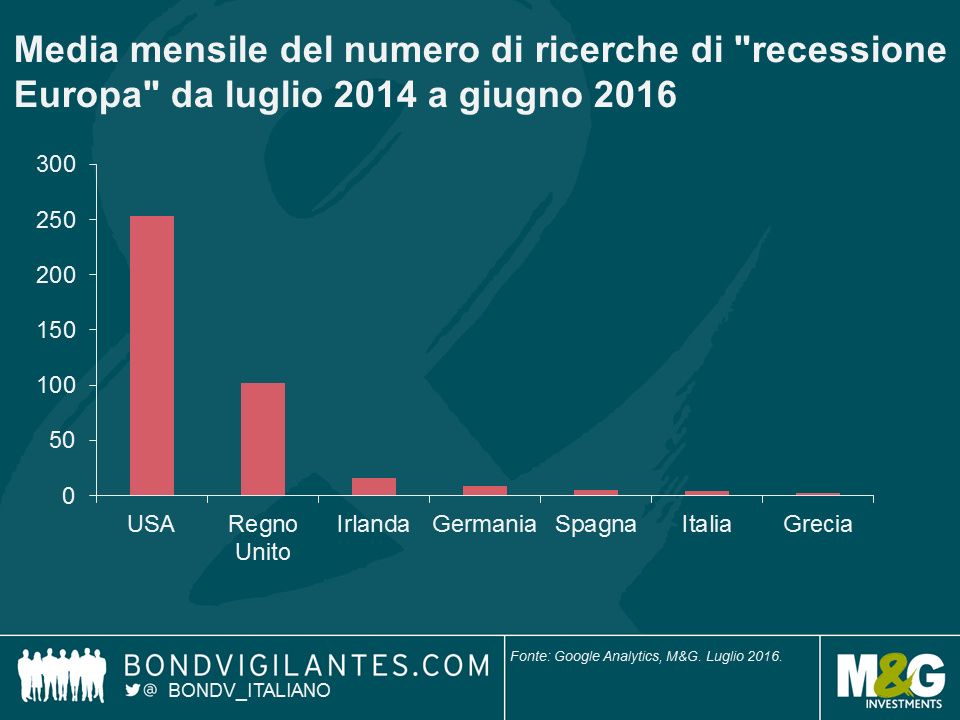

Infine, secondo Google, l’ipotesi di una recessione in Europa ha destato preoccupazione più fra i cittadini statunitensi e britannici che non tra quelli europei, negli ultimi due anni. Le ricerche di “recessione Europa” sono state effettuate in larga maggioranza negli Stati Uniti o in Regno Unito (ho controllato anche le espressioni equivalenti in lingua locale: risultano 7 ricerche al mese in media in Germania per “Europa rezession” e 5 in Italia per “recessione Europa”, ad esempio).

Quatto anni fa, con il suo intervento il presidente Mario Draghi ha portato calma e stabilità su mercati molto volatili. Le sue parole hanno agito come un interrutore del circuito di avversione al rischio e i mercati dei titoli governativi europei ne hanno beneficiato, insieme al sistema finanziario. Questo dimostra che un banchiere centrale con un mandato ha effettivamente la possibilità di esercitare un’influenza decisiva sui mercati finanziari. Si può davvero dire che il presidente Draghi ha salvato il blocco della moneta unica, dato che la BCE è apparsa come l’unica istituzione europea in grado di agire rapidamente, con la determinazione e la forza necessarie per sostenere l’economia europea, in mancanza di un’unione fiscale in Europa.

Purtroppo su questo fronte non è cambiato molto. L’Europa è ancora alle prese con gravi problemi strutturali, accentuati da situazioni economiche molto diverse fra i vari Stati membri dell’area euro, e la Brexit probabilmente si rivelerà un ulteriore freno alla crescita dell’economia. Dal punto di vista economico, l’Europa continua a combattere tassi di disoccupazione elevati e un’inflazione molto bassa nonostante quattro anni di politica monetaria straordinaria. Con i mercati che si aspettano nuovi stimoli monetari a settembre, per la BCE non sembra ancora finita l’epoca di fare “tutto il necessario”.

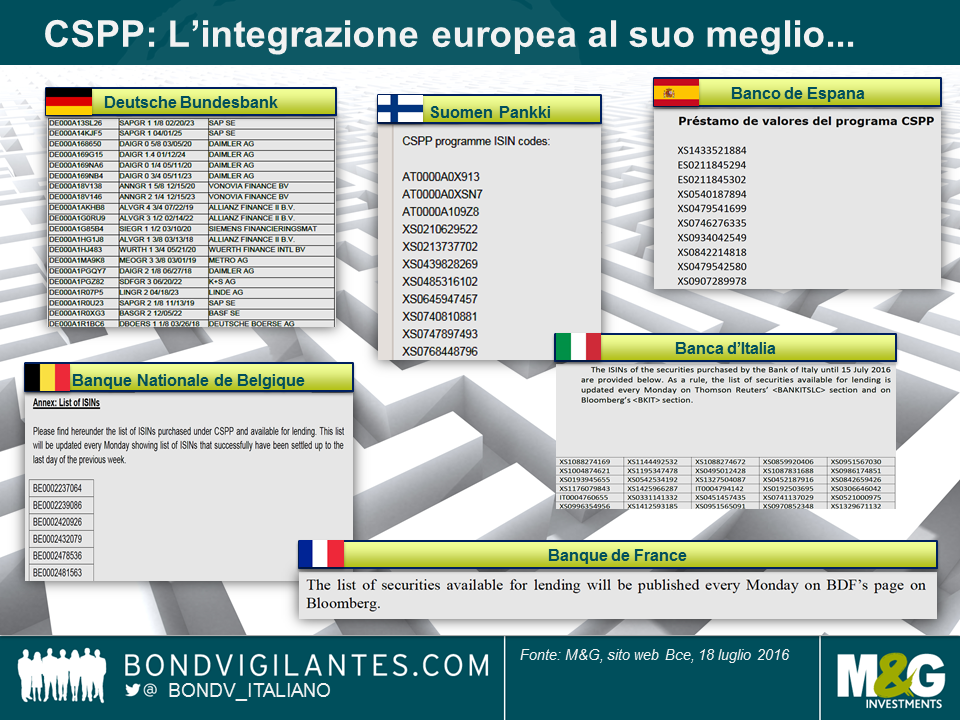

Avendo recentemente discusso in questo blog dell’universo potenzialmente idoneo per il Programma di Acquisto di Obbligazioni Societarie (noto anche come Corporate Sector Purchase Programme o CSPP), eravamo naturalmente curiosi di scoprire quali obbligazioni societarie stia acquistando la Banca centrale europea (Bce). Lunedì, la Bce ha finalmente pubblicato l’attesissima lista di queste partecipazioni obbligazionarie.

Tranne il fatto che non sia proprio andata così. Invece della pubblicazione di una precisa lista consolidata della Bce, ciascuna delle sei banche centrali nazionali che sta effettuando gli acquisti obbligazionari ha diffuso il proprio documento separatamente sul sito web della Bce. A parte l’evidente mancanza di integrazione, le banche non sono apparse particolarmente preoccupate in termini di coerenza (si veda di seguito). Al contrario, hanno portato le incoerenze a livelli quasi comici. Quasi tutte le banche hanno scelto di dichiarare unicamente i numeri di identificazione internazionale degli strumenti finanziari (ISIN), presentati in vari layout. La Bundesbank tedesca, meticolosa nei dettagli, ha sentito la necessità di andare ben oltre quanto richiesto menzionando anche nomi dei titoli ed emittenti – Dankeschön. Banco de España non ha ritenuto necessario fornire una versione in lingua inglese del suo documento – No importa. Le altre banche l’hanno fatto, persino l’orgogliosa Banque de France, che tuttavia non ha pubblicato nessun identificativo dei titoli sulla pagina web della Bce ma ha gentilmente invitato i lettori interessati ad eseguire una ricerca su Bloomberg – Incroyable!

Prima di passare alle analisi, è importante sottolineare che conosciamo unicamente il volume totale degli acquisti (10,43 miliardi di euro tra l’8 giugno e il 15 luglio) e l’identità delle 458 obbligazioni societarie che sono state acquistate in questo periodo. Ma NON abbiamo le ponderazioni di portafoglio. La taglia della posizione media è di 22,8 milioni di euro ma la dispersione attorno alla media è interamente ignota. Per fare un esempio, Deutsche Bahn è l’emittente più diffuso per quel che riguarda il totale di ISIN: l’acquisto è stato pari a 12 delle loro obbligazioni, che li colloca davanti a Telefonica (11) e BMW (10). Ma senza conoscere le dimensioni delle partecipazioni non possiamo calcolare le medie ponderate e non siamo pertanto in grado di trarre conclusioni precise riguardo alla reale esposizione al rischio verso Deutsche Bahn.

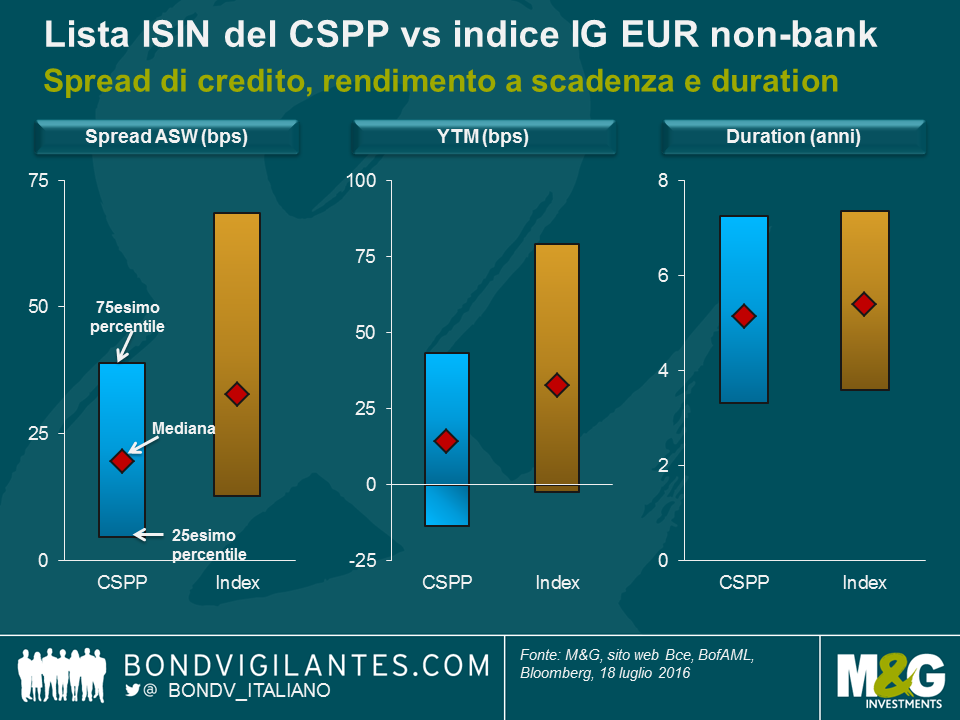

Nonostante ciò, possiamo applicare un’analisi percentile di base per una migliore comprensione delle partecipazioni obbligazionarie corporate della Bce. L’asset swap spread (ASW) e il rendimento alla scadenza (YTM) mediani delle partecipazioni del programma CSPP sono rispettivamente pari a 20 bps e 14 bps. In confronto, i valori mediani corrispondenti dell’indice non bancario investment grade denominato in euro, una misura approssimativa per l’universo obbligazionario idoneo, sono entrambi al di sopra di 30 bps. I valori di spread CSPP e di YTM relativi a un 50% di mezzo (ovvero, dal 25esimo al 75esimo percentile) sono meno dispersi e spostati su valori minori, rispetto all’indice. Degno di nota il fatto che oltre un terzo (c.36%) delle obbligazioni CSPP stia attualmente scambiando a un rendimento a scadenza negativo. Ciò indica che le partecipazioni CSPP potrebbero presentare un posizionamento più difensivo dell’indice ma, come già detto sopra, non conosciamo le ponderazioni di portafoglio. In termini di duration, la mediana (5,1 anni) e la dispersione CSPP sono molto prossime all’indice.

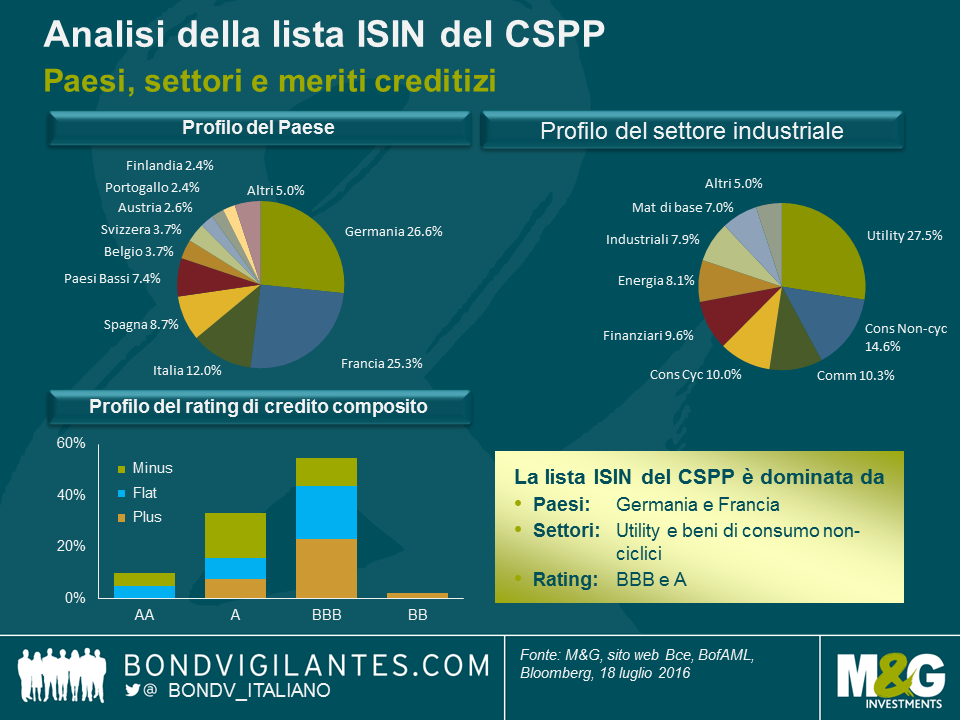

Abbiamo inoltre analizzato la lista CSPP per rischio Paese, settore industriale e merito creditizio composito (si veda grafico seguente). Anche se le aziende francesi hanno ben più obbligazioni in essere idonee per la BCE rispetto alle aziende tedesche, il totale di ISIN è praticamente testa a testa. Entrambi i Paesi rappresentano circa un quarto della lista. Sono stati acquistati solo tre bond di emittenti statunitensi, molti meno quindi che per imprese svizzere (17) e britanniche (7), gli altri Paesi della lista non appartenenti all’Eurozona. Le obbligazioni di queste imprese sono idonee per la Bce a patto che siano emesse da entità legali stabilite in Eurozona e che rispondano ad altri criteri (denominazione in euro, rating investment grade, etc.) Considerando le grosse quantità di obbligazioni idonee disponibili negli Stati Uniti, queste ci appaiono sotto rappresentate. Ma come abbiamo già detto, al rischio di suonare come un disco rotto, dato che le dimensioni delle posizioni sono sconosciute, non possiamo sapere per certo se la Bce sia veramente “sottopesata” in termini di societari francesi o statunitensi.

In termini di settori industriali, utility (con il 28%) e beni di consumo non-ciclici (con il 15%) dominano il totale di ISIN. Ciò non sorprende affatto, in quanto la quota di questi settori nell’universo obbligazionario idoneo per la BCE è altrettanto vasta. Analogamente, la distribuzione del merito creditizio (55% BBB, 33% A) è complessivamente in linea con l’universo idoneo. È opportuno sottolineare che la Bce ha utilizzato gli accomodanti criteri di idoneità IG (è sufficiente un unico rating IG da parte di Moody’, S&P o DBR) e acquistato obbligazioni di un paio di titoli crossover, con rating composito sub-IG (ad es., Telecom Italia e Lufthansa).

In sintesi, analizzando la lista ISIN del CSPP possiamo apprendere un paio di lezioni interessanti. Ma per quanto forte la tentazione di trarre conclusioni relative a sovra- e sottopesi e quindi di prevedere la futura attività di acquisto della Bce, dobbiamo ammettere di essere semplicemente a corto di dati. Tentare di anticipare le mosse della Bce è pertanto altamente difficile, se non impossibile. Dato il “disordine creativo” relativo alla diffusione degli ISIN, mi chiedo se basare una strategia di investimento sull’ipotesi di una Bce prevedibile e perfettamente razionale possa essere una buona idea a prescindere.

Nella seconda parte del video del nostro recente viaggio di ricerca a New York, Richard Woolnough di M&G discute tre ulteriori argomenti. In primo luogo, il mercato del lavoro statunitense gode di buona salute e le pressioni inflazionistiche stanno crescendo. La Federal Reserve è attualmente in stato di attesa per via di eventi esterni, ma forse non per molto ancora. In secondo luogo, anche se il prezzo del petrolio in ribasso è in generale positivo per le economie occidentali, le valutazioni obbligazionarie in alcuni settori di attività ne hanno chiaramente risentito, creando interessanti opportunità di investimento. Infine, visto che la corsa presidenziale sarà probabilmente tra Trump e Clinton, l’incertezza dei mercati obbligazionari e i premi al rischio potrebbero essere più elevati di quanto siano normalmente durante una campagna di elezione presidenziale.

Il video è disponibile solo in lingua inglese

Nei mercati sviluppati, le obbligazioni perpetue sono in larga maggioranza contrattualmente subordinate, nel senso che nella relativa documentazione è specificato che si collocano a un livello gerarchico inferiore rispetto a qualsiasi titolo di debito senior garantito o non garantito; di conseguenza, tendono ad avere un merito di credito più basso dei titoli senior nella medesima struttura di capitale, in ragione del valore di recupero atteso minore. Per contro, nei mercati emergenti non è raro vedere obbligazioni perpetue non garantite di tipo senior. Le società brasiliane, dall’azienda di costruzioni Odebrecht alla compagnia aerea nazionale GOL, hanno venduto obbligazioni perpetue negli ultimi dieci anni, sull’onda della ricerca di rendimento da parte degli investitori, con l’intento di assicurarsi finanziamenti a lungo termine. Nella maggior parte dei casi, questi titoli perpetui sono alla pari, in termini contrattuali, con altri strumenti di debito non garantiti e non subordinati dello stesso emittente. I mercati sviluppati ed emergenti hanno in comune il fatto che il livello gerarchico e la classificazione delle obbligazioni non dipendono dalla data di scadenza: due titoli senior non garantiti con scadenze diverse, ma pari condizioni contrattuali, avranno un merito di credito simile.

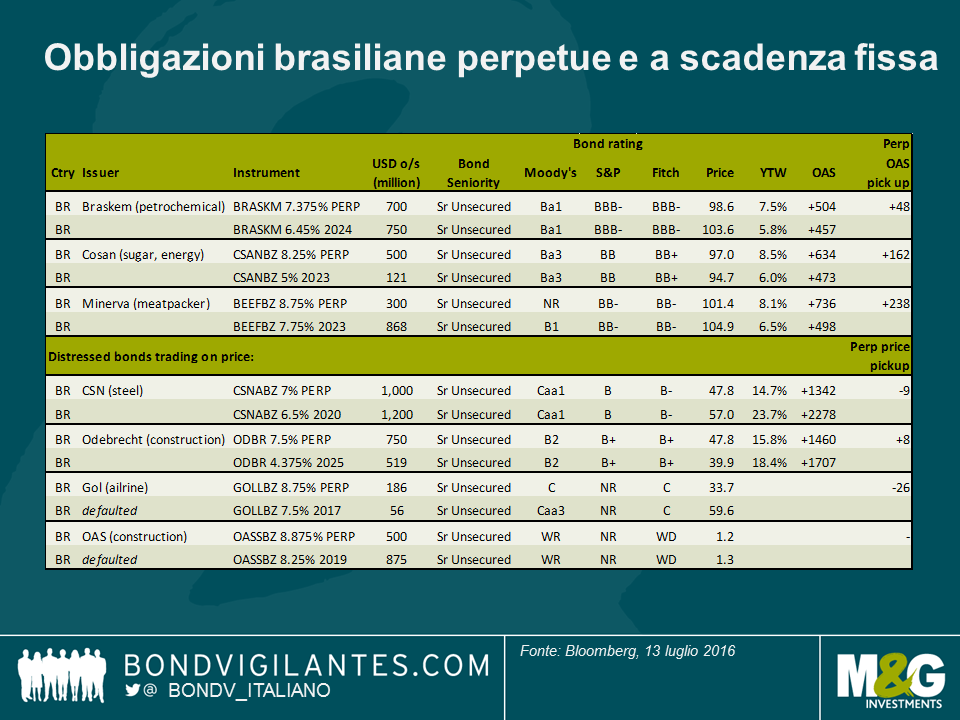

Un buon esempio è la compagnia aerea brasiliana GOL, che ha emesso nel 2006 obbligazioni perpetue GOLLBZ 8,75% per un valore di 200 milioni di dollari USA. Questo titolo aveva categoria e garanzie** simili all’obbligazione non garantita senior GOLLBZ 7,5% 2017 a scadenza fissa emessa successivamente. Di conseguenza, le agenzie di rating nel 2007 hanno assegnato un merito di credito molto vicino ai due strumenti (Ba2 secondo Moody’s e BB+ secondo Fitch), presumendo un livello analogo di probabilità di default e valore di recupero. Se sulla carta tutto questo poteva sembrare sensato, visto che la ristrutturazione giudiziaria brasiliana prevede che tutte le categorie di creditori ricevano lo stesso trattamento, la svolta in negativo dell’economia brasiliana ha dimostrato, a mio avviso, che questo approccio offre minori tutele agli investitori obbligazionari.

A partire dal 2012, GOL si è trovata alle prese con gravi criticità sul piano macroeconomico (recessione e deprezzamento della valuta) che hanno determinato un calo della domanda, un eccesso di capacità del settore e difficoltà finanziarie per una delle maggiori compagnie aeree del Paese. Le agenzie di rating hanno declassato le obbligazioni di GOL in linea con il deterioramento del suo profilo di credito e il merito creditizio del titolo perpetuo non garantito è risultato di nuovo simile a quello di altri titoli non garantiti a scadenza fissa. A maggio 2016, la posizione di liquidità e la situazione di bilancio di GOL sono diventate insostenibili e la società ha lanciato una proposta di ristrutturazione. Questo piano di natura privata offriva agli obbligazionisti uno scambio dei titoli esistenti con una quota modesta di liquidità e obbligazioni di nuova emissione. Tuttavia, mentre le obbligazioni non garantite senior con scadenze comprese fra il 2020 e il 2023 venivano trattate tutte allo stesso modo – la proposta era un taglio del valore di circa il 45% nella migliore delle ipotesi – ai detentori di obbligazioni non garantite senior di tipo perpetuo si proponevano condizioni molto più svantaggiose, con una svalutazione del 55% e uno scambio in nuove emissioni per l’intero valore, senza alcun corrispettivo in contanti.

Le obbligazioni GOLLBZ 7,5% a scadenza più breve (2017) hanno beneficiato del trattamento migliore, con un “haircut” di circa il 30%. Anche il compenso concesso agli obbligazionisti per l’adesione tempestiva all’offerta era meno appetibile (non in contanti) per i titolari di obbligazioni perpetue. Di conseguenza, il valore di recupero per le obbligazioni perpetue è risultato inferiore a quello dei titoli non garantiti senior, nella misura in cui la proposta di ristrutturazione non ha rispettato la classificazione e le garanzie contrattuali dei vari bond, ma ha applicato piuttosto un trattamento diverso a seconda della scadenza dei titoli.

A quanto pare, le agenzie di rating si sono rese conto della situazione, ma ormai era troppo tardi per gli obbligazionisti. Il 5 maggio 2016, un paio di giorni dopo l’offerta di scambio del debito di GOL, Moody’s ha modificato il giudizio decretando un declassamento sia del titolo perpetuo, da Caa2 a C, sia dell’obbligazione a scadenza fissa rimborsabile nel 2017, da Caa2 a Caa3. Questa la dichiarazione di Moody’s: “Il titolo senior non garantito al 2017 ha ora lo stesso livello di rating (della società emittente), visto il valore di recupero atteso, mentre le obbligazioni perpetue hanno ora un rating C, in considerazione del tasso di recupero atteso inferiore.”

Il caso GOL ha implicazioni rilevanti per il resto del mercato brasiliano delle obbligazioni perpetue, che a mio avviso presenta quotazioni e rating troppo elevati. In generale, in un contesto non deteriorato, gli spread medi per la detenzione di obbligazioni perpetue in Brasile si attestano fra 50 e 200 punti base al di sopra delle obbligazioni senior non garantite a 10 anni, ma questo è lo scarto volto a remunerare la differenza di scadenza (l’incertezza sul momento in cui gli obbligazionisti saranno rimborsati), non il valore di recupero stimato. Forse dipende dal fatto che la maggior parte dei titoli perpetui continua ad avere rating simili a quelli delle obbligazioni non garantite a scadenza fissa. Ad esempio, è questo il caso dei titoli perpetui (Ba1) dell’azienda petrolchimica Braskem, che quotano attualmente a +48bps rispetto alle obbligazioni non garantite in scadenza nel 2024 (Ba1) dello stesso emittente.

Nell’ambito del credito deteriorato, alcune obbligazioni perpetue presentano addirittura prezzi in contanti superiori a quelli dei titoli non garantiti senior a scadenza fissa all’interno della stessa struttura di capitale. Le emissioni perpetue dell’impresa di costruzioni Odebrecht (B2, sotto osservazione negativa) sono quotate a un prezzo intermedio di 48, mentre i titoli non garantiti al 2025 della società (ba2, sotto osservazione negativa) quotano a 40 centesimi sul dollaro. Tutto questo non ha molto senso e non mi è chiaro se gli investitori abbiano considerato il fatto che questi strumenti sono sullo stesso piano di altre obbligazioni non garantite solo sulla carta, mentre in pratica è probabile che ricevano un trattamento diverso nell’eventualità di una ristrutturazione privata.

Per i detentori di obbligazioni perpetue in Brasile potrebbe essere saggio abbassare il rating dei titoli internamente e accertarsi di essere remunerati per il rischio assunto, a maggior ragione in un Paese con tassi di default elevati e un’alta probabilità di scambi di debito privati nei prossimi 12-18 mesi.

* La documentazione dei titoli obbligazionari recita: I titoli saranno di tipo non garantito e avranno lo stesso rango di altre forme di indebitamento non subordinato e non garantito che l’Emittente potrebbe assumere. I titoli saranno garantiti in solido dai Garanti, su base non subordinata e senza garanzie reali.

Le garanzie saranno di pari livello in termini di diritto di rimborso con le altre forme di indebitamento non subordinato e non garantito e le garanzie del Garanti. I titoli saranno di fatto gerarchicamente inferiori all’indebitamento garantito dell’Emittente e dei Garanti. Ai sensi della legge brasiliana, i detentori di titoli non avranno alcun diritto di avanzare pretese risarcitorie nei confronti delle controllate non garanti dei Garanti. I Garanti offriranno garanzia incondizionata, in solido, su base non subordinata e senza garanzie reali, per tutte le obbligazioni dell’Emittente successive ai titoli.

Ho passato buona parte del weekend immerso nella lettura di un gran libro: Superforecasting: Arte e Scienza della Previsione. In questo libro, Philip Tetlock e Dan Gardner descrivono gli esperimenti condotti dal primo nell’utilizzare la saggezza delle folle al fine di prevedere la direzione degli eventi geopolitici ed economici. Tetlock, un rinomato scienziato sociale, e il suo gruppo globale di volontari esperti in previsioni, hanno partecipato per oltre quattro anni a un concorso sponsorizzato dall’agenzia di intelligence americana (IARPA). Il suo team ha ottenuto risultati talmente brillanti che gli altri quattro team accademici che avevano preso parte alla competizione sono stati lasciati a casa dalla IARPA dopo due anni.

La gara era iniziata nel 2011 e aveva coinvolto team che indipendentemente dovevano rispondere a centinaia di domande simili a quelle che gli analisti di intelligence valutano ogni giorno, come ad esempio prevedere la probabilità di eventi quali una possibile uscita della Grecia dall’Eurozona, lo scoppio della guerra nella penisola coreana o un attacco di Israele a un impianto nucleare in Iran.

Gli unici requisiti richiesti per entrare a far parte del team di Tetlock, chiamato il Good Judgment Project (GJP), erano l’accesso a una connessione internet, un po’ di tempo libero e un interesse per l’attualità. I volontari erano un gruppo di eclettici con a quanto pare ben poco in comune. Alla fine del primo anno, il GJP constava di quasi 3000 volontari il cui giudizio collettivo è stato usato per generare le risposte del team in ambito del torneo. Col passare del tempo e l’aumentare del numero di previsioni, i ricercatori sono stati in grado di variare le condizioni sperimentali (per determinare quali fattori miglioravano l’accuratezza delle previsioni) e individuare i volontari particolarmente dotati nelle previsioni.

A ciascuna previsione è stato associato un punteggio Brier, atto a valutare l’accuratezza e i valori di sicurezza di previsione, una volta noto il risultato. Inoltre si è tenuta traccia del punteggio cumulativo di ciascun individuo coinvolto nelle previsioni. Una persona in grado di prevedere costantemente il risultato corretto con una sicurezza del 100% riceve un punteggio perfetto pari a zero. Un punteggio dello 0,5 rappresenterebbe una serie di supposizioni casuali o scommesse stile 50-50. Il punteggio peggiore pari a 2 (il più lontano possibile dalla realtà) verrebbe assegnato a chi effettua costantemente previsioni sbagliate con il 100% di sicurezza.

Dopo il primo anno, a partire da un gruppo di 2800 volontari, 60 tra loro erano stati individuati come i più dotati. Avevano riportato un punteggio Brier collettivo di 0,25 (rispetto alla media del gruppo dello 0,37 per i partecipanti rimanenti) e sono stati premiati con il titolo di “superesperti in previsioni”. Alla fine del quarto anno, il divario si era decisamente ampliato, con una sovraperformance dei superesperti rispetto al resto del team di oltre il 60% e rispetto al team professionale (di controllo) di IARPA stesso di oltre il 40%.

Dunque, quali caratteristiche hanno permesso a questi talentuosi esperti di battere gli analisti di intelligence professionale, con conoscenze scarse o comunque non pregresse sulla materia e senza accesso a informazioni top-secret? Nel leggere il libro, ho preso nota delle caratteristiche che secondo Tetlock fanno di un esperto in previsioni un esperto super. Ecco la mia lista (seppur lungi dall’essere esaustiva):

Tuttavia, in cima alla lista di Tetlock, troneggiava la caratteristica che lui ha rinominato “mentalità di crescita”. I “superesperti” in previsioni sono più interessati nelle ragioni per le quali le loro previsioni sono giuste o sbagliate, piuttosto che nel fatto che esse siano corrette. Ammettono i loro fallimenti e i loro errori e cercano continuamente un modo di migliorare le proprie performance.

Per me, la grande rivelazione riguarda il fatto che la capacità di previsione possa essere sviluppata e, quel che conta ancora di più, migliorata. Come sottolineano gli autori “anche miglioramenti modesti nella capacità di previsione mantenuti nel tempo apportano un contributo”. Un messaggio rilevante per investitori e gestori di fondi. L’ho trovato un libro fantastico. Contiene molti altri spunti, toccando argomenti quali come conciliare e gestire team di esperti di previsioni, e lo consiglio davvero.

Per scoprire se avete le caratteristiche giuste per essere un super esperto di previsioni, o se siete interessati negli argomenti che il progetto sta attualmente cercando di prevedere, date un’occhiata qui.

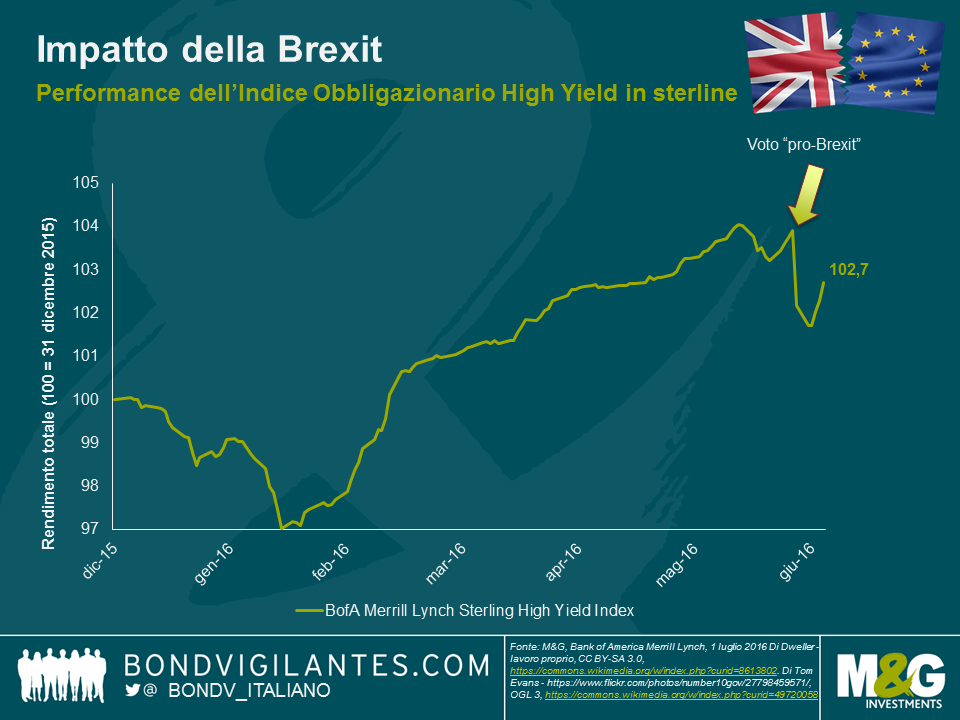

Si è scritto molto sull’impatto che il risultato referendario ha avuto sui gilt, la sterlina e i mercati azionari. Nei mercati obbligazionari high yield in sterline, abbiamo visto alcune rivalutazioni con il mercato in ribasso del 2% in termini di prezzo a partire dal voto. A mio avviso, si tratta di una reazione piuttosto blanda se si considera che il FTSE 250 ha ceduto circa il 10% nello stesso arco di tempo. Una spiegazione per la reazione di mercato contenuta potrebbe essere l’aspettativa di ulteriori allentamenti monetari nel breve termine. Il governatore della Banca d’Inghilterra Carney ha fatto notare che il Comitato di politica monetaria (MPC) dovrebbe probabilmente allentare i tassi nel corso dell’estate. La possibilità di azioni dirette delle banche centrali nei mercati del credito incombe in questo momento anche sui mercati obbligazionari, aiutando a sostenere le valutazioni di mercato. Ovviamente, c’è un limite a quello che la politica monetaria può fare a supporto di un’economia in deterioramento. Anche l’approccio meno austero alla politica fiscale del cancelliere dello scacchiere Osborne potrebbe far sperare che una possibile recessione britannica sia di dimensioni ridotte.

Potrebbero esserci altre ragioni per le quali la reazione del mercato high yield sia stata relativamente contenuta. Come il FTSE 100 (su del 2% dal voto), il mercato high yield non riflette molto accuratamente il sentiment relativo all’economia britannica. Di fatto, esiste un numero notevole di emittenti internazionali con rating non-investment grade che emettono obbligazioni in sterline. Per citare qualche esempio, Anglo American, Gazprom, Petrobras ed Enel, tutti parte di questo mercato. Ciò ha effetti di diluizione su qualsiasi rivalutazione del rischio specifica del Regno Unito. Inoltre, le misure di supporto attuate dalle varie banche centrali in seguito al voto hanno contribuito a sostenere tutti gli asset di rischio, incluso il credito.

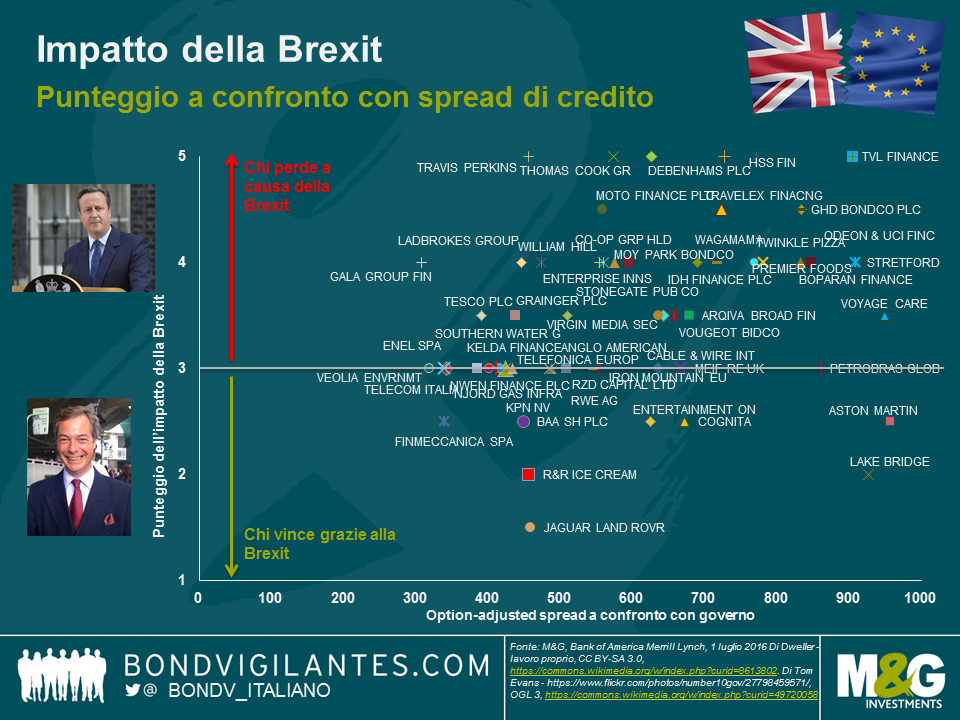

Ci saranno vincitori e vinti in termini di emittenti sottesi a queste obbligazioni e, per poterli prevedere, abbiamo bisogno di fare una serie di ipotesi qualificanti. Tali ipotesi sono le seguenti:

In questo contesto, le attività cicliche incentrate sul mercato interno che ottengono le loro forniture dall’estero sono le più vulnerabili (ad esempio, i commercianti di abbigliamento). Mentre chi esporta beni e servizi a mercati non-Ue potrebbe in realtà trarne un esiguo vantaggio (come ad esempio i fornitori di servizi di istruzione). Il grafico di seguito traccia questo impatto sull’asse y utilizzando un punteggio numerico (avvertimento: altamente soggettivo) tra 1 e 5 (con 1 come maggior impatto positivo e 5 come impatto maggiormente negativo e un punteggio pari a 3 a indicare un impatto esiguo o marginale). Gli attuali spread di credito sono sull’asse x per poter includere tutto ciò in un contesto di valore relativo. Va sottolineato che sono stati esclusi crediti finanziari e in sofferenza e ovviamente dobbiamo ricordare che gli spread sono una funzione di molti altri fattori e non esclusivamente della Brexit.

A partire dall’analisi precedente possiamo delineare alcune interessanti conclusioni. In primo luogo, buona parte degli emittenti subirà un impatto negativo, mentre il numero di imprese che potrebbe beneficiare della Brexit costituisce un’esigua minoranza. In secondo luogo, quando viene preso in considerazione il valore relativo, i potenziali “vincitori” che scambiano a buon mercato non sono immuni da altri rischi. Ad esempio, Aston Martin (ASTONM) è un potenziale vincitore in quanto esportatore internazionale basato nel Regno Unito e non dipende dal mercato di massa europeo. Tuttavia, deve far fronte a determinate sfide in quanto piccolo produttore di nicchia con costrizioni a livello di capitale in un mercato altamente competitivo. È poco probabile che la Brexit abbia maggior peso delle difficoltà esistenti per la società. Infine, data la contenuta reazione di mercato e la probabilità di alcune difficoltà fondamentali per un periodo esteo, la strategia più interessante da adottare ora consiste nel vendere o ridurre l’esposizione ai potenziali perdenti. Anche se potrebbero esserci diverse opportunità specifiche, l’ambiente macro incerto rende difficile essere troppo rialzisti sull’high yield in sterline in questo momento. Avremmo bisogno di un ulteriore adeguamento al ribasso delle valutazioni prima di far rendere il capitale.

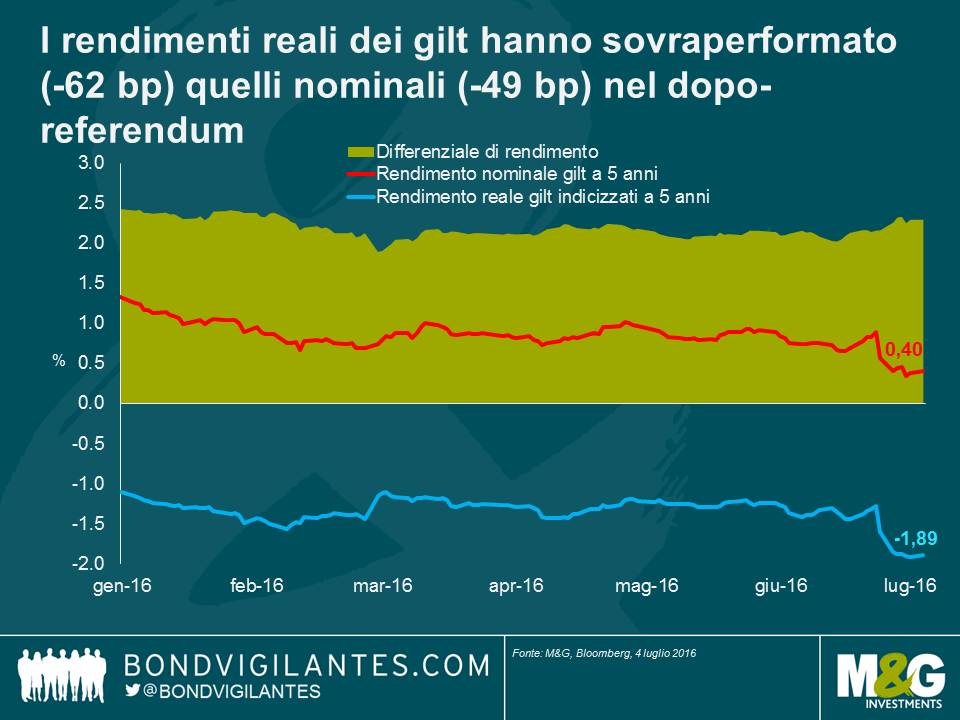

Prima del referendum britannico, avevo scritto che le obbligazioni indicizzate nel segmento anteriore della curva si presentavano come una buona strategia per affrontare l’incertezza del risultato, in virtù delle caratteristiche cruciali di copertura non binaria. Dal momento del risultato, i breakeven (che riflettono l’aspettativa di inflazione futura del mercato) si sono comportati esattamente come previsto, registrando un rally. Il grafico in basso mostra che i rendimenti nominali sono crollati ai minimi record, ma quelli reali sono scesi ancora di più, e questo significa che i breakeven a 5 anni sono rimbalzati dall’annuncio del risultato. Si tratta di una performance relativa eccezionalmente vigorosa per i gilt indicizzati.

Il fattore principale di questa sovraperformance, tanto più degna di nota considerando che si è verificata in un ambiente di rendimenti nominali in calo, è stata l’aspettativa di un’inflazione in ascesa per i beni importati a causa del brusco deprezzamento della sterlina: in termini di ponderazione su base commerciale, la valuta britannica ha perso infatti circa il 9% dal referendum. La regola d’oro impiegata dall’economista di Scotiabank per il Regno Unito e l’Eurozona (nonché guru dell’inflazione) Alan Clarke è che esiste un effetto di contagio di 10:1 fra la sterlina e l’inflazione o, in altre parole, che un calo del 10% della sterlina farà salire l’inflazione dell’1%. Vista in questa luce, la risposta del mercato al crollo di quasi il 10% della sterlina non sembra irrazionale, dato che un incremento delle aspettative di inflazione di 20 punti base per ognuno dei prossimi 5 anni sostanzialmente equivale ad aggiungere un 1% alla remunerazione dell’inflazione in quell’arco di tempo.

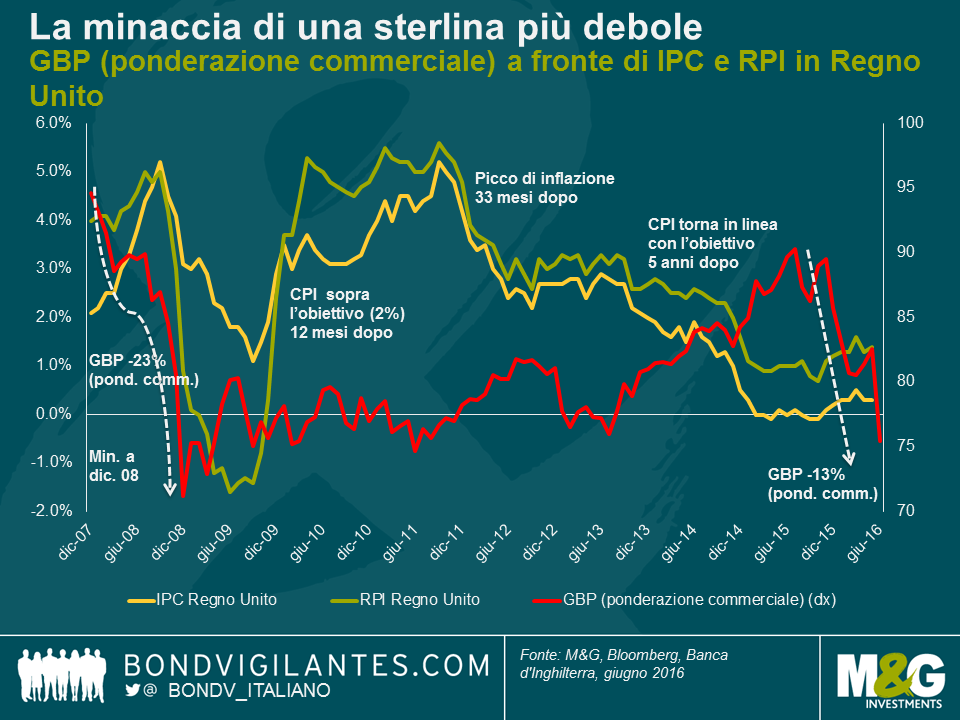

Il grafico qui sopra suggerisce che il mercato ha buoni motivi per cominciare a scontare più inflazione, di fronte alla debolezza della sterlina. Tornando indietro alla crisi finanziaria globale, la moneta britannica si era indebolita del 25% e, dopo un certo periodo di tempo, l’indice dei prezzi al dettaglio (RPI) era salito di oltre il 6%. Questo fa pensare che potrebbe esserci un margine di ulteriore rialzo per le aspettative di inflazione.

Facendo un rapido calcolo, un aumento dell’inflazione del 6% dopo un crollo del 25% della sterlina implica un impatto più vicino al 25% che non al 10%. In effetti, Kristen Forbes della Banca d’Inghilterra l’anno scorso ha detto ai mercati che la BoE stima un contagio del 20-30% dal tasso di cambio all’IPC. Ne consegue che il calo del 9% della sterlina nel dopo-referendum potrebbe determinare un incremento dell’inflazione del 2% nel breve termine. È importante anche sottolineare che la sterlina ha imboccato una parabola discendente circa 12 mesi fa e, in questo periodo, ha perso quasi il 16%. In parte questa debolezza comincerà presto ad affiorare nell’inflazione (considerando l’effetto ritardato di 12-24 mesi). Se consideriamo l’esperienza a seguito della crisi finanziaria e la stima del contagio della Banca d’Inghilterra, il Regno Unito potrebbe essere avviato verso un’inflazione più elevata del 3-5% in un futuro non troppo lontano.

A questo punto, bisogna riconoscere che andando avanti potrebbe emergere qualche pressione al ribasso sull’inflazione britannica. L’indice RPI del Regno Unito include anche una componente relativa ai costi abitativi, che vale dal 15% al 20% e include sia i prezzi delle case sia i pagamenti degli interessi sui mutui. Per gli interessi sui mutui dopo il referendum è difficile ipotizzare movimenti verso l’alto e anzi, sarebbe più ragionevole affermare che si prospetta piuttosto un calo. Anche i prezzi delle case sembrano destinati a ridursi, il che significa che l’indice RPI sarà trascinato verso il basso. Ma la cosa forse più importante è che l’indice dei prezzi al consumo (IPC) non contempla queste voci, pertanto il margine di distacco fra l’RPI e l’IPC a questo punto dovrebbe assottigliarsi.

Oltre alla valuta, ci sono altri motivi che mi inducono ad essere ottimista sugli asset indicizzati all’inflazione tra la seconda metà di quest’anno e il 2017. Uno è che ci stiamo avvicinando al punto in cui i movimenti del prezzo del petrolio cesseranno di essere un freno all’inflazione. Fra gennaio e aprile 2016 abbiamo visto il petrolio languire al di sotto dei 40 dollari al barile, quindi nel primo trimestre del 2017 dovremmo vedere qualche forte contributo positivo ai dati di inflazione, presumendo che i prezzi delle commodity non crollino dai livelli attuali. Inoltre, l’enorme disavanzo corrente britannico, vicino a livelli record, potrebbe creare ulteriori pressioni sulla già fragile sterlina. Mi aspetto che questi fattori compensino ampiamente qualsiasi impatto disinflazionistico derivante dai tassi d’interesse o dai prezzi delle case in calo. Di conseguenza, anche considerando la performance vigorosa nel dopo-referendum, direi che le obbligazioni indicizzate a breve scadenza offrono tuttora un valore convincente.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.