Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Nel 2013 ho scritto un post sulla marcata contrazione delle condizioni finanziarie per le piccole e medie imprese (PMI) dell’Europa periferica. A tre anni di distanza, abbiamo visto l’introduzione di operazioni di rifinanziamento a lungo termine mirate, QE, tassi di deposito negativi e altre misure volte a creare un sistema bancario europeo finanziariamente unito e coeso. Questo sembra il momento adatto per tornare sull’argomento e valutare se l’attività di prestito sia migliorata per queste piccole imprese che, nonostante le dimensioni, contribuiscono in misura essenziale alla crescita e alla creazione di lavoro nell’economia dell’Eurozona.

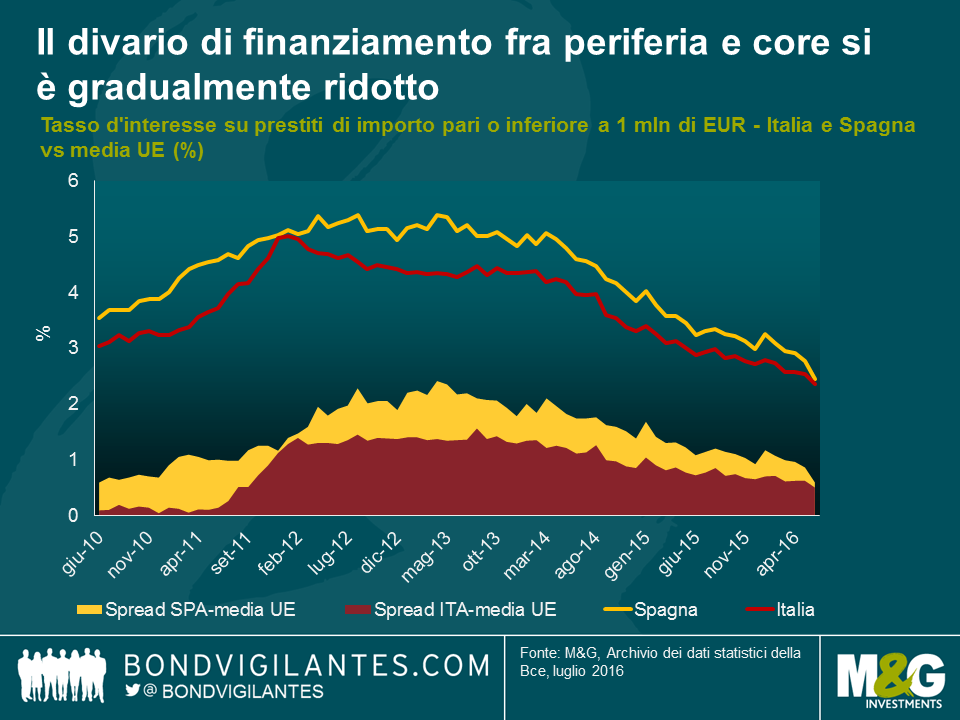

L’osservazione dei tassi d’interesse sui prestiti potrebbe fornire un’idea dello stato in cui versa il sistema del credito europeo. Nella primavera del 2013, le PMI spagnole e italiane in affanno dovevano assumere prestiti a tassi del 5,4% e del 4,3% rispettivamente, a fronte di una media a livello UE appena inferiore al 3,0%. Il grafico di seguito dimostra come il divario con il resto d’Europa sul fronte dei finanziamenti si sia gradualmente ridotto, con la contrazione dei premi al rischio di 157 e 85 punti base da marzo 2013. Per la sola Spagna, ciò rappresenta un calo dei costi di finanziamento del 52% nell’arco di questo periodo e del 24% negli ultimi 12 mesi. Tale miglioramento delle condizioni di credito per le PMI periferiche riflette la tendenza osservata di recente nei costi di finanziamento per i rispettivi Stati. Il progresso continuo verso la formazione di un’unione bancaria europea, l’ulteriore rilassamento delle politiche monetarie, gli sforzi in corso per la ristrutturazione del settore bancario e la ritrovata vitalità della domanda di credito interna sono stati tutti fattori chiave del recupero generale di fiducia da parte degli investitori.

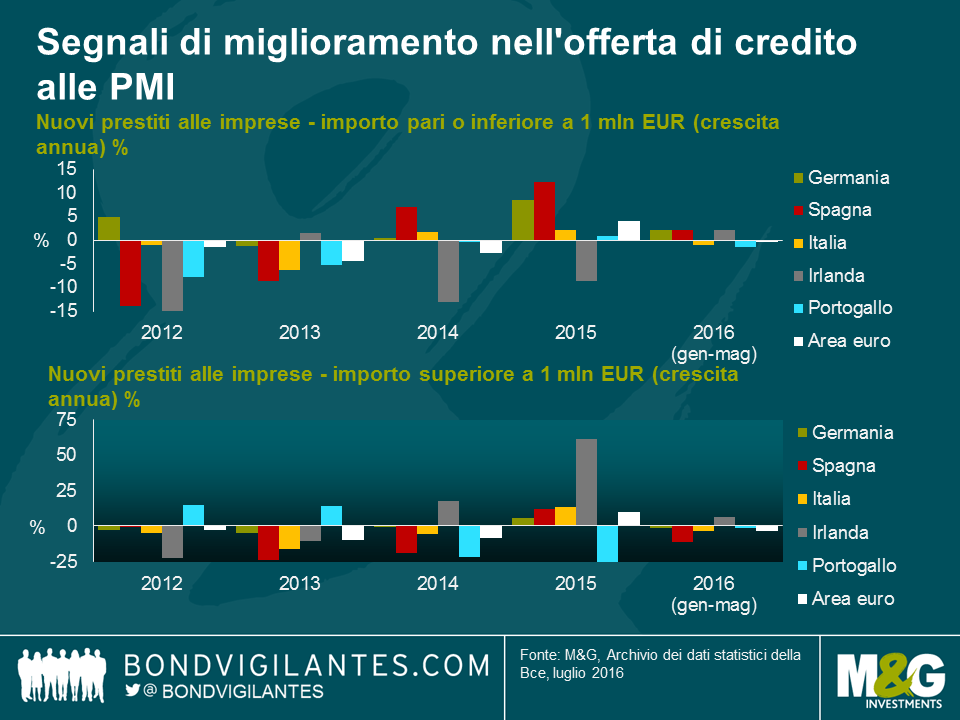

Quindi il finanziamento costa meno, ma le PMI ne stanno approfittando? Dal 2015 il volume dei prestiti bancari alle PMI (misurato dai nuovi prestiti alle aziende di importo inferiore a 1 milione di EUR) mostra una tendenza al rialzo. Il grafico sotto mostra i tassi di crescita annua dei prestiti erogati in Europa ed evidenzia come la ripresa dell’offerta di credito sia stata particolarmente vigorosa in Spagna, dove l’attività di prestito annua è cresciuta del 7,1% nel 2014 e del 12,4% nel 2015. Spostando l’attenzione sui prestiti bancari alle imprese di dimensioni maggiori (rappresentati dai crediti di importo superiore a 1 milione di EUR), un’analisi più approfondita rivela che l’attività di prestito è stata meno intensa rispetto a quella relativa alle operazioni di minore entità (l’Irlanda è un’eccezione interessante alla tendenza del 2015, quando le banche irlandesi hanno incrementato i prestiti >1 mln EUR di oltre il 60%). Nel complesso, la ripresa della domanda non si è pienamente concretizzata fino al 2015 e da allora c’è stato un nuovo crollo nel 2016. Questo forse si può spiegare con la recente decisione della Bce di ampliare il programma di acquisti di asset includendo il debito societario privato; le aziende di dimensioni maggiori, che hanno accesso ai mercati finanziari internazionali, hanno colto al volo l’opportunità di rimpiazzare i più costosi prestiti bancari con l’emissione di obbligazioni a tassi d’interesse storicamente bassi.

Sebbene siano emersi segnali di miglioramento dell’offerta di credito, c’è ancora molta strada da fare. L’efficacia del meccanismo di trasmissione è di importanza cruciale per agevolare l’accesso delle PMI ai finanziamenti ed è quindi incoraggiante che alcune istituzioni dell’UE ultimamente abbiano intensificato gli sforzi per affrontare questo problema (chi fosse interessato può leggere qualcosa al riguardo qui [apre un documento PDF] e qui). L’innovazione finanziaria è la benvenuta (per migliorare l’allocazione dei finanziamenti) e la promozione di misure che stimolano la crescita delle imprese sarà essenziale per l’apertura di fonti di finanziamento alternative (ad esempio, private equity, capitale di rischio e mercati wholesale). I settori FinTech e Crowdfunding in rapida espansione sono esempi importanti delle nuove forme di prestiti alle PMI. Il progresso da questo punto porterà dei vantaggi: non solo con la rottura della pesante dipendenza dalle banche, ma anche in termini di rafforzamento delle PMI affinché possano reggere meglio di fronte alle crisi economiche future.

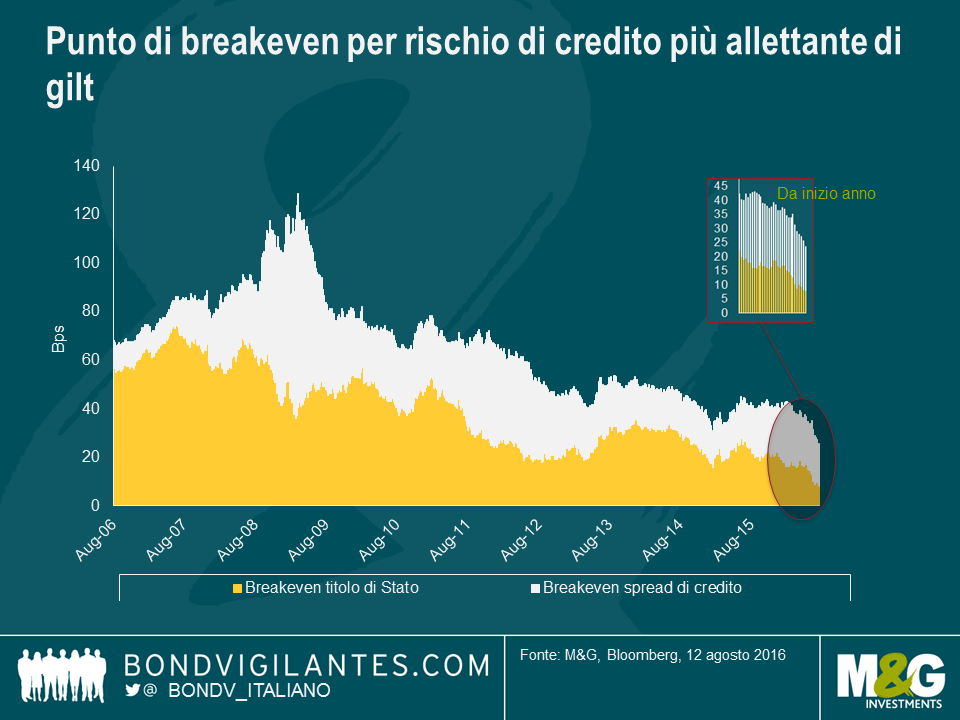

Ora che la Banca d’Inghilterra ha iniziato a comprare gilt e si è impegnata in un programma di riacquisto di obbligazioni societarie, in concomitanza con l’adozione di misure simili da parte della BCE, vale la pena di fare un passo indietro e osservare le valutazioni dello spazio obbligazionario in sterline.

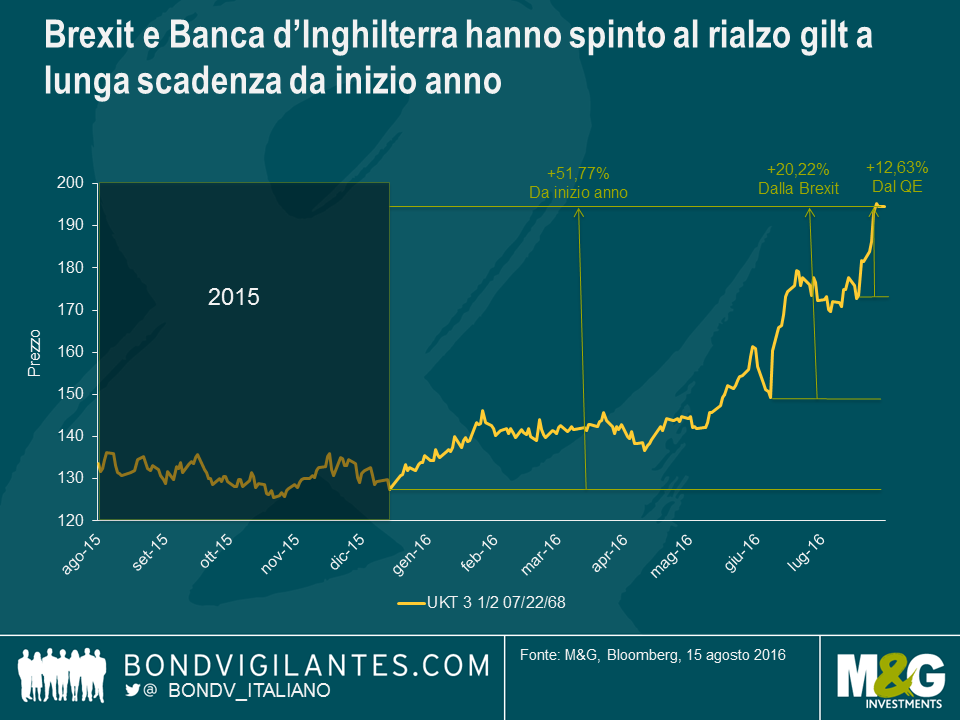

Diamo un rapido sguardo a cosa è successo finora nel 2016 nell’ambito dei titoli di Stato. Il gilt convenzionale a lunghissima scadenza ha generato uno sbalorditivo 52% quest’anno. Da quando il risultato del referendum è divenuto lampante, il prezzo dell’obbligazione è aumentato del 20%, e nel giro di un paio di settimane da quando Mark Carney ha annunciato il pacchetto di stimoli della Banca d’Inghilterra, esso ha guadagnato un ulteriore 13%.

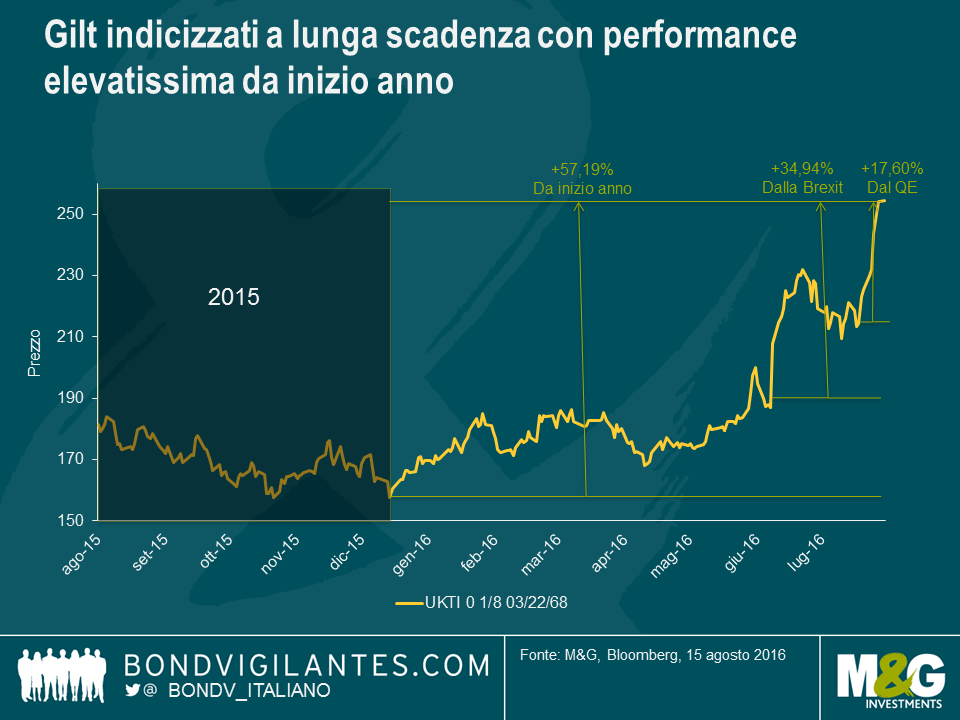

E non si tratta neppure del titolo di Stato con la performance migliore del 2016. Quel riconoscimento va piuttosto attribuito al gilt indicizzato con scadenza 2068, che ha visto un aumento di prezzo del 57% anno su anno, del 35% dal voto a favore dell’uscita dall’UE e del 18% dall’annuncio dell’allentamento quantitativo da parte della banca centrale. È inoltre interessante notare come i movimenti di prezzo superiori dell’obbligazione indicizzata siano avvenuti non come conseguenza di un’inflazione o di aspettative di inflazione in aumento, ma al contrario, come essi abbiano avuto luogo nonostante le aspettative di inflazione decisamente in caduta finora quest’anno. La sovraperformance è stata unicamente determinata dalla duration molto più lunga dell’obbligazione indicizzata, 19 anni in più del gilt nominale con stessa scadenza, in virtù della sua cedola decisamente inferiore!

Quando si acquista un’obbligazione societaria non si acquista soltanto l’esposizione ai rendimenti del titolo di Stato, ma anche l’esposizione al rischio di credito, riflessa dallo spread di credito. Il settore investment grade denominato in sterline presenta una duration di quasi 10 anni, pertanto si sta assumendo esposizione al gilt decennale, che ha oggi un rendimento di circa lo 0,5%. Se dividiamo il rendimento per la duration dell’obbligazione, otteniamo una cifra di rendimento di breakeven, ovvero un aumento di rendimento tollerabile da un investitore, al di sopra del quale egli troverà maggiore convenienza nella liquidità. Al momento, come descritto sopra, l’aumento di rendimento tollerabile da un investitore in gilt decennali (con una duration di 9 anni) è di circa 6 punti base (0,5%/9 anni di duration). I rendimenti dei gilt sono ai minimi storici, e pertanto con essi anche l’aumento di rendimento tollerabile al di sopra del quale diventa più conveniente optare per la liquidità.

Possiamo effettuare la stessa analisi sugli spread di credito: se lo spread di credito medio per il segmento del credito investment grade in sterline è di 200 punti base e la duration media del mercato di 10 anni, un investitore potrà tollerare un ampliamento di spread di 20 bps prima di trovare più convenienza nella liquidità. Quando combiniamo entrambe queste cifre di breakeven, otteniamo un aumento di rendimento, in punti base, tollerabile da un investitore nel mercato obbligazionario corporate medio o indice e al di sopra del quale gli converrà optare per la liquidità.

Con rendimenti dei gilt molto bassi e spread di credito sostenuti dagli acquisti da parte delle banche centrali, politiche accomodanti e default contenuti, e un ambiente positivo per i consumi, non sorprende che i breakeven di rendimenti dei bond societari siano ai livelli più bassi da noi registrati. È per le stesse ragioni che la tipica caratteristica di copertura intrinseca di un’obbligazione o di un fondo societari è a livelli così bassi. Tradizionalmente, se l’economia è solida gli spread di credito si contraggono mentre i rendimenti dei titoli registrano vendite, come nel 2006 e nel 2007. E se l’economia entra in recessione, gli spread di credito si ampliano e i rendimenti dei titoli di Stato privi di rischio balzano avanti, come nel 2008 e 2009.

Dato che la Banca d’Inghilterra sta acquistando gilt e presto anche obbligazioni societarie, con l’intento di allentare le condizioni finanziarie e offrire stimoli all’economia mentre muoviamo i prossimi passi nell’incerto processo Brexit e verso il suo altrettanto incerto esito, dobbiamo aspettarci breakeven obbligazionari societari modesti. Ma con rendimenti dei Treasury a livelli estremamente elevati sui gilt, e con la Fed che non sta acquistando al momento titoli di Stato o titoli societari, mi sto decisamente concentrando sulle valutazioni relative allettanti del mercato obbligazionario societario USA.

Collaboratore esterno, Mark Robinson (Analista Istituzioni Finanziarie, team obbligazionario di M&G)

La Banca d’Inghilterra ha recentemente annunciato due nuove misure mirate al settore bancario, principalmente concepite per migliorare la trasmissione della politica monetaria dalle banche alle famiglie alle società e, indirettamente, per stimolare la crescita dei prestiti. Nel presente articolo, esaminerò tali misure più da vicino, cercando di valutare la probabilità del loro successo.

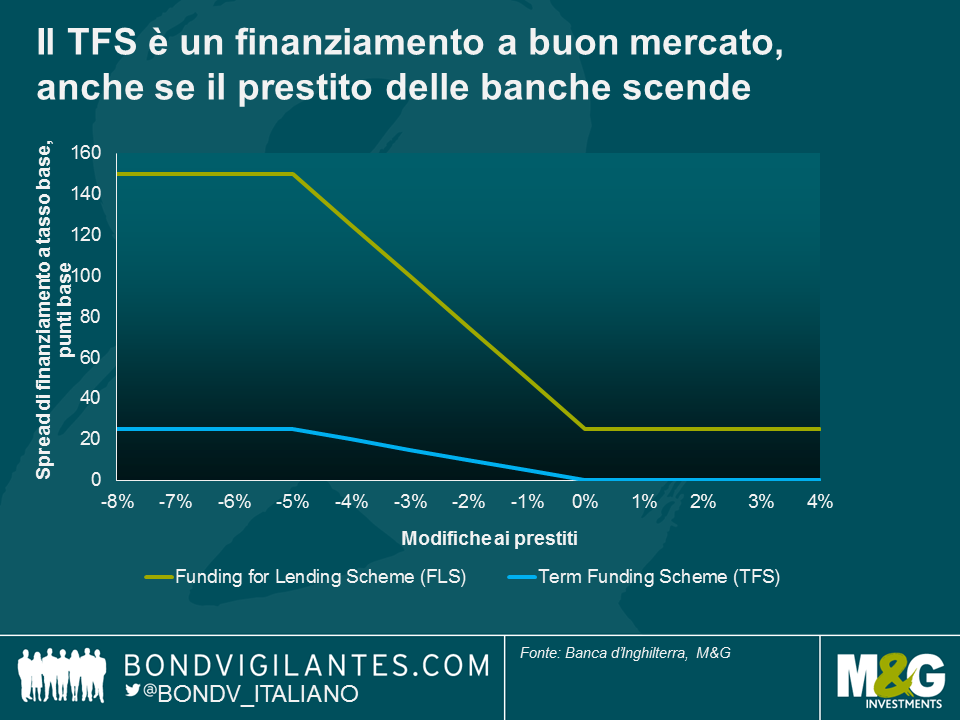

In primo luogo, un’introduzione rapida sulle nuove misure: il Term Funding Scheme (TFS) permette alle banche e agli istituti di credito edilizio di prendere in prestito denaro per quattro anni a tassi “prossimi” a quello di base della Banca d’Inghilterra. Le banche devono mantenere o incrementare i volumi di prestito, per non essere altrimenti passibili di una penale sul costo di finanziamento pari a un massimo del tasso base + 25 punti di base. Pertanto, diversi elementi ci lasciano intuire che questa disposizione sia, indirettamente, volta ad incoraggiare le banche al proseguimento dell’erogazione di prestiti. Il Comitato di politica monetaria stima che i drawdown iniziali potrebbero, teoricamente, ammontare fino a 100 miliardi di sterline, finanziati dalla creazione di denaro come parte del piano di acquisti di asset.

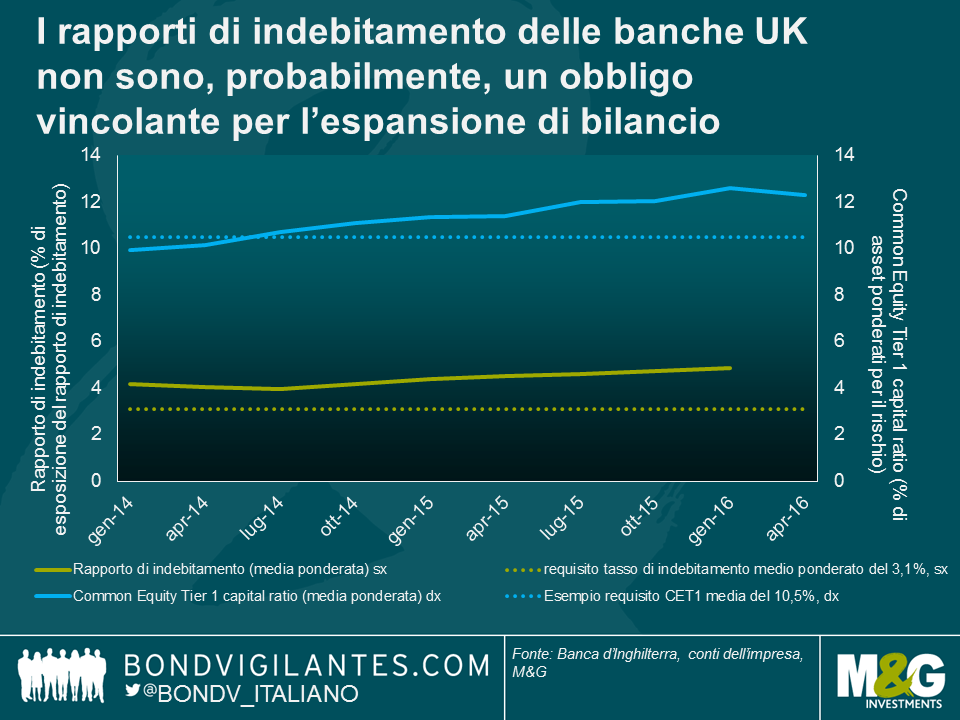

La seconda nuova misura è l’esclusione delle riserve delle banca centrale dal calcolo di esposizione del rapporto di indebitamento. Questa misura entra in vigore con effetto immediato e, in teoria, potrebbe incoraggiare le banche a incrementare l’indebitamento in prossimità della recessione economica attesa. Consapevole del rischio, il Comitato di politica finanziaria della Banca d’Inghilterra terrà il prossimo anno consultazioni sull’indice di indebitamento e aumenterà probabilmente il requisito (o i suoi cuscinetti) per neutralizzare l’impatto della distensione iniziale. Perché, dunque, adottare questo processo? Per rimuovere l’effettiva penale di indebitamento sul possesso di riserve delle banche centrali, e pertanto incoraggiare le banche ad usare il TFS, innanzitutto. Il rapporto di indebitamento non è inoltre un obbligo vincolante sui prestiti delle banche, come illustrato dal grafico seguente.

Nel grafico precedente, l’illustrazione importante consiste nella differenza tra ogni curva e il suo rispettivo requisito minimo (rappresentato dalle linee punteggiate). A una media del 4,9%, i rapporti di indebitamento delle principali banche britanniche sono già superiori del 58% rispetto al requisito medio del 3,1%. In confronto, il common equity Tier 1 capital level medio del 12,3% è superiore unicamente del 17% rispetto a un requisito presunto del 10,5%. La conclusione diretta è evidente: l’indebitamento, seppur indubbiamente elevato, non è un obbligo vincolante per l’espansione del bilancio di una banca, né per un prestito. Qualsiasi obbligo sui prestiti deriva in parte da una mancanza di capitale azionario di qualità elevata, relativamente ai requisiti di capitale ponderati per il rischio più elevati. Pertanto, come mette in luce anche il Comitato di politica finanziaria, distendere il requisito di indebitamento non incoraggerà una fornitura maggiore di prestiti bancari ma misure quali la distensione dei requisiti di capitale (ad esempio l’eliminazione della riserva di capitale anticiclica, come annunciato nel Rapporto di stabilità finanziaria di luglio) dovrebbero essere in parte più efficaci.

Avendo stabilito che le modifiche al rapporto di indebitamento sembrano concepite quasi interamente per incoraggiare le banche ad usare il TFS, analizziamo più attentamente questo servizio e i suoi potenziali utenti. Un’osservazione da vicino solleva qualche problematica. In primo luogo, sappiamo dalle pubblicazioni delle banche principali e dai loro rapporti di copertura di liquidità che esse detengono già quantità di liquidità piuttosto ampie sui loro bilanci, che non sono in grado di utilizzare come prestiti, in parte a causa degli obblighi di capitale già menzionati. Il comitato di politica finanziaria mette in luce che le principali banche britanniche detengono 350 miliardi di dollari in riserve delle banche centrali, oltre a liquidità aggiuntiva depositata in altri istituti finanziari, e partecipazioni in titoli di Stato di qualità elevata. Pertanto, a meno che non siano in grado di smaltire rapidamente finanziamenti precedenti e più costosi, le banche britanniche potrebbero semplicemente non volere o non aver bisogno dell’ulteriore liquidità TFS in offerta. In secondo luogo, come illustra il grafico seguente, la sanzione non è ingente per una banca che usa TFS, e di conseguenza permette al suo prestito di calare: dover corrispondere il tasso base + 25 bps per quattro anni di finanziamento è comunque più economico che emettere un covered bond in sterline (il tasso swap a quattro anni in sterline del benchmark è a 44 bp al momento di stesura della presente nota) e i risparmi retail di questo tipo costerebbero a una banca circa l’1,5%. Tra gli aspetti positivi, come da principale scopo del Comitato di politica monetaria, se le banche utilizzassero il TFS, il meccanismo di trasmissione della politica monetaria dovrebbe essere più efficiente, in quanto le banche (in particolare le piccole banche e gli istituti di credito edilizio) non avrebbero la scusa di non trasmettere i tagli dei tassi ai beneficiari di prestiti, essendo al contempo in grado di mantenere i propri margini di interesse netto. Tassi di prestito inferiori hanno naturalmente un effetto di ricaduta positiva importante per i consumi e la fiducia.

Ed è questa fiducia ad essere di importanza chiave per un altro elemento essenziale dell’equazione di prestito: la domanda di prestiti da parte di imprese e famiglie. Qui, il quadro è debole: il sondaggio sulle condizioni di credito della Banca d’Inghilterra stessa illustra un calo della domanda percepita per credito corporate, anche prima del risultato sul referendum dell’UE. I punti dati da allora indicano livelli di produzione e fiducia in calo, con probabili conseguenze di caduta della domanda di prestiti. Il precedente fondo per lo schema di prestiti non era stato particolarmente utilizzato nella sua ultima veste di prestiti a PMI: le banche citavano una mancanza di domanda per prestiti alle PMI come un motivo di mancato utilizzo dello schema. E, come ha scritto Jim qui, gli acquisti delle obbligazioni societarie della Banca d’Inghilterra renderanno probabilmente più appetibile per le grandi imprese prendere denaro in prestito dal mercato obbligazionario, potenzialmente riducendo ulteriormente la domanda di prestiti bancari.

In sintesi, ci sono considerazioni fortemente convincenti per le quali sia il lato di offerta che quello di domanda delle misure di credito delle banche debbano rimanere contenuti. Oltre a concentrarci sulle nuove politiche del settore bancario e sulle loro implicazioni, è altrettanto importante per noi continuare a porci domande a più lungo termine: da un punto di vista della stabilità finanziaria, è opportuno incoraggiare indirettamente il settore bancario a incrementare i prestiti mentre ci dirigiamo verso una recessione economica? L’economia britannica fa troppo affidamento sul credito, e ha bisogno di modifiche strutturali, piuttosto che di utilizzare le sue banche come uno strumento di politica monetaria? Oppure, se le autorità non volessero gestire l’indigestione del credito dell’economia, dovrebbero fare di più per incoraggiare prestiti diretti o indiretti ai consumatori e alle PMI da asset manager e assicuratori invece che dalle banche? Si tratta di quesiti che potrebbero farsi più pressanti man mano che la politica monetaria e la creazione del credito del settore bancario inizieranno a raggiungere i propri limiti.

Nei primi mesi di quest’anno avevo esposto una valutazione macro di tipo top-down del potenziale impatto che un’eventuale elezione di Trump alla presidenza potrebbe avere sulle rimesse latino-americane. Mentre avanza la corsa presidenziale, adotterò questa volta una view micro di tipo bottom-up per valutare il potenziale impatto di Trump su un’emissione obbligazionaria individuale associata all’Organizzazione Trump.

Nel 2007 il mercato immobiliare di Panama stava registrando una crescita robusta, con un aumento dei prezzi a doppia cifra. Dato il contesto, nel novembre del 2007 Trump Ocean Club aveva emesso 220 milioni di dollari di obbligazioni tramite Bear Stearns, con un rating iniziale di Ba3 da parte di Moody’s e BB attribuito da Fitch. L’importo raggiunto era stato utilizzato per finanziare lo sviluppo di un progetto di alto di gamma a Panama, comprendente condomini, un hotel, un casinò, alcuni negozi e aree per gli uffici.

L’impresa di costruzione, una società controllata panamense-colombiana, ha stipulato un accordo di licenza con l’Organizzazione Trump per i diritti di utilizzo del nome Trump per una commissione di approssimativamente 75 milioni di dollari (basata sui presupposti iniziali di vendite lorde). Al momento dell’emissione, il 64% del progetto era già venduto e si prevedeva che il resto sarebbe stato venduto entro il 2010. Tuttavia, date le tempistiche di eventi, vari fattori hanno contribuito all’insorgere di difficoltà. In primissimo luogo, la crisi immobiliare negli Stati Uniti e le conseguenze del crollo della Lehman, che si sono riversate sulla regione. Quella di Panama è un’economia dollarizzata, ma una quota consistente degli acquirenti impegnati proveniva da Paesi le cui valute si erano notevolmente deprezzate, tra cui Venezuela, Colombia e Canada, determinando quindi un default degli acquirenti sui loro accordi di acquisto. A inizio 2015, solo il 74% delle unità era stato venduto. Oltre al quadro macroeconomico avverso, le eccedenze di costo hanno finito con il compromettere la capacità dell’emittente di adempiere al proprio debito.

Nel 2012 l’obbligazione è finita in default ed è stata sostituita con un nuovo titolo con un’estensione della scadenza al 2017. Le nuove obbligazioni sono nuovamente in default, anche se l’emittente ha corrisposto alcuni pagamenti di interessi e predisposto alcune offerte parziali a prezzi ridotti. Resta quotata a livelli di sofferenza.

Il marchio Trump continua ad essere utilizzato, nonostante il fatto che l’emittente non abbia completamente tenuto fede ai propri obblighi finanziari (per la commissione di licenza del nome) nei confronti dell’Organizzazione Trump e la questione è ora oggetto di contenzioso. Per l’emittente dell’obbligazione il marchio Trump riveste evidentemente grande importanza (il prospetto evidenzia “un calo del prestigio percepito del nome del marchio Trump…potrebbe incidere negativamente sulla nostra capacità di commercializzare e vendere i nostri prodotti” , in quanto attraverso il marchio si intendeva “dare impulso al marketing e alle vendite dei nostri prodotti immobiliari per clienti abbienti”). Pertanto, le dichiarazioni controverse di Trump durante la sua campagna potrebbero probabilmente avere un impatto negativo sull’immagine del brand, e potenzialmente sulle valutazioni immobiliari in quanto gli acquirenti finali potrebbero evitare i progetti con il marchio Trump a favore di altri progetti a Panama City. Ciò potrebbe potenzialmente determinare una proporzione maggiore di unità invendute, o vendute a investitori a prezzi scontati.

Nel frattempo negli Stati Uniti, a partire da quest’idea, l’app Foursquare ha tentato di quantificare l’afflusso pedonale nelle proprietà statunitensi dal marchio Trump nell’ultimo anno e mezzo, sulla base di dati forniti dai suoi utenti. Foursquare ha rilevato che la quota di mercato di afflusso pedonale negli immobili statunitensi Trump nel 2015-2016 è scesa di circa 10-15% rispetto al 2014-2015, in particolare tra le donne e negli stati democratici, che hanno dato segnali di cali ancora più pronunciati (hanno adeguato i dati per rilevare il numero relativo di visite agli immobili con brand Trump rispetto a visite a immobili della concorrenza, pertanto riducendo i fattori inusuali quali problemi legati al meteo. Hanno inoltre guardato al numero assoluto di visite per misurare se il calo della quota di mercato degli immobili Trump fosse dovuto ad aumenti isolati di visite agli immobili dei competitor.) Anche se queste statistiche sono lungi dal fornire dati scientifici, offrono comunque qualche spunto di riflessione.

Come sempre, evitare i titoli sottoperformanti con rischi di coda in questa parte del ciclo (ovvero di un aumento di default societari e sovrani) resta un elemento chiave per la performance di lungo termine. Gli investitori obbligazionari hanno un motivo in più per tenere d’occhio Trump.

Collaboratore esterno, Craig Moran (gestore, team Multi Asset di M&G)

L’articolo seguente è stato inizialmente pubblicato sul blog del team Multi Asset di M&G, www.allocationblog.com. Anche il team azionario di M&G pubblica regolarmente le proprie opinioni sul seguente blog www.equitiesforum.com.

Sono tempi straordinari sui mercati finanziari. Siamo bombardati tutti i giorni da notizie di instabilità politica, inversioni di rotta del mercato, previsioni dell’inconoscibile e nuove tecnologie incomprensibili.

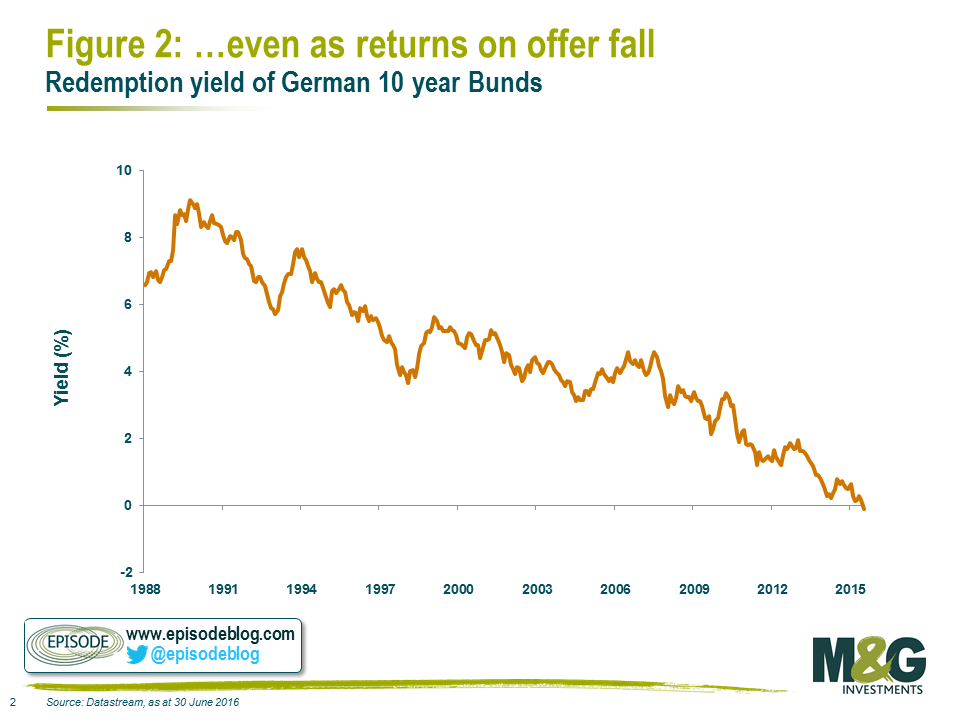

In tutto questo caos, una storia che non ha richiamato l’attenzione dovuta nei mercati finanziari è stata la notizia della settimana scorsa riguardo all’asta lanciata dal governo tedesco per titoli di Stato a 10 anni emessi con un rendimento negativo. Abbiamo visto anche la prima società non finanziaria (sebbene controllata dallo Stato) emettere obbligazioni con rendimento negativo.

Se è vero che di solito le aste di titoli obbligazionari non fanno notizia, questo sembra un evento significativo nella misura in cui riflette perfettamente l’ambiente di avversione al rischio in cui ci troviamo adesso. Era già accaduto che ci fossero obbligazioni scambiate sul mercato secondario a rendimenti negativi, ma le nuove emissioni con rendimenti sotto zero servono solo a enfatizzare la natura estrema del contesto attuale.

La terminologia obbligazionaria può essere complicata, ma proviamo a riassumere le condizioni di questa asta:

Il nostro approccio all’investimento punta a individuare i comportamenti di mercato irrazionali e ad approfittarne. A prima vista, la transazione appena descritta non appare razionale, ma è importante mettere in discussione il nostro ragionamento, oltre a quello del mercato, per stabilire se ci sia effettivamente qualcosa da obiettare. Esaminiamo quindi i motivi possibili per cui una persona razionale potrebbe decidere di intraprendere una transazione come questa.

Motivi razionali per acquistare titoli governativi a 10 anni con un rendimento negativo

Una delle motivazioni principali alla base dell’acquisto di asset finanziari è realizzare un rendimento positivo, attraverso il reddito che ne deriva oppure tramite la vendita a qualcun altro a un prezzo più alto di quello pagato. Nel caso di questa transazione specifica, non c’è alcun reddito, quindi possiamo escludere la prima ipotesi. La possibilità di vendere lo strumento a qualcun altro (uno ancora più pazzo) a un prezzo più alto è legata alla speranza che, dopo aver accettato una perdita garantita di oltre 50 centesimi nell’arco di 10 anni, si troverà un altro investitore disposto ad accettare una perdita garantita addirittura superiore in un arco di tempo più breve, nel corso dei prossimi 10 anni. Significa scommettere che i prezzi obbligazionari raggiungeranno picchi ancora più elevati e i rendimenti toccheranno minimi ancora più bassi.

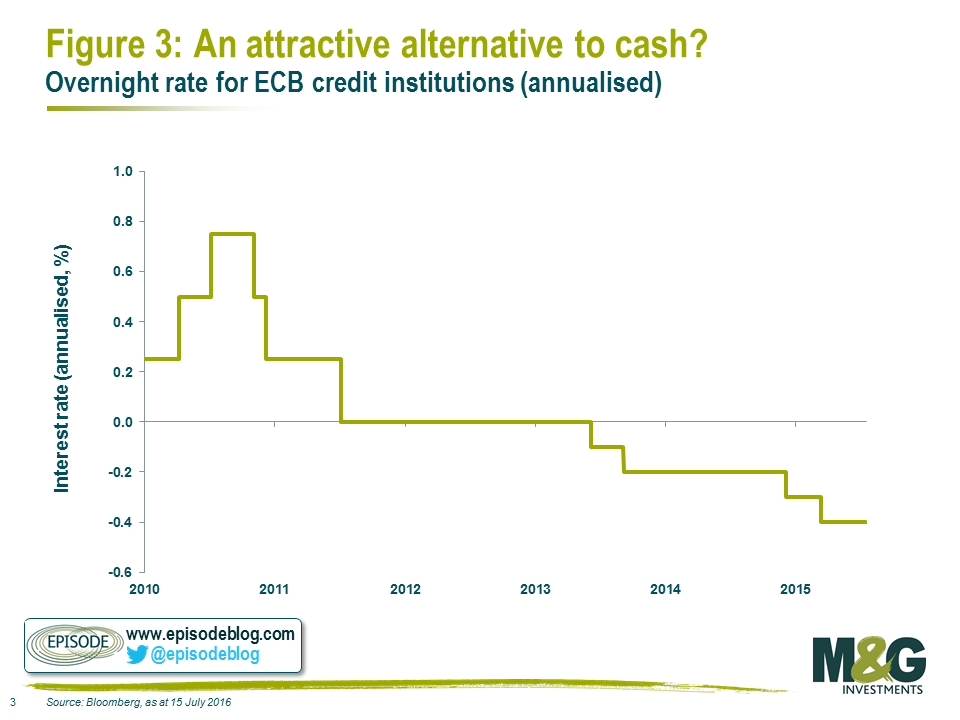

Attualmente il tasso di deposito della BCE è -0,40%, quindi custodire il proprio denaro per un giorno presso una banca europea ha un costo annualizzato del -0,40%. Quindi, tutto a un tratto, il rendimento sul bund tedesco al -0,10% annualizzato non sembra poi così male, giusto? Soprattutto se a un certo punto quel tasso di deposito a un giorno dovesse scendere ancora, anche se ultimamente sembra che le autorità stiano diventando più restie a spingere i tassi a pronti verso livelli addirittura inferiori.

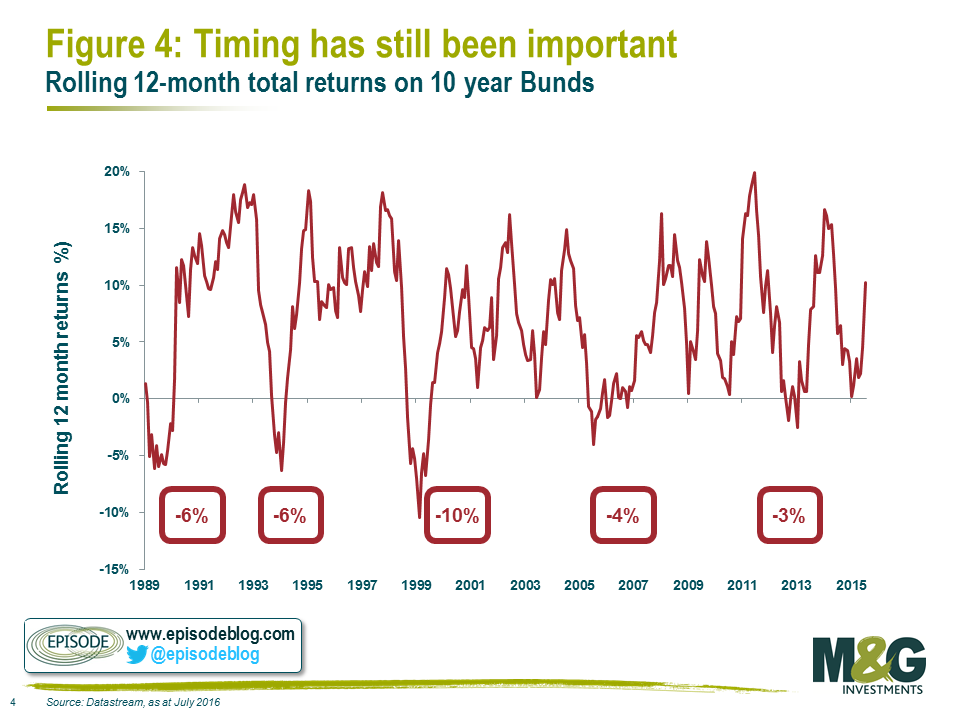

Tuttavia, anche se l’obbligazione offre un rendimento superiore (o almeno non così negativo), per garantire questa sovraperformance si devono mantenere i titoli in portafoglio per l’intero periodo di 10 anni e bisogna che i tassi a pronti restino invariati.

Se i tassi cambiano o se l’investitore vuole accedere al proprio denaro prima della scadenza dei 10 anni, il prezzo al quale sarà in grado di vedere i suoi titoli governativi in quel momento dipenderà interamente dal mercato. L’obbligazione ha una duration di 10 anni, quindi se i tassi d’interesse, o le aspettative di tasso d’interesse, variano anche solo dell’1%, potrebbe vedere un calo del prezzo di entità fino al 10%.

Anche nel mercato toro dei titoli a 30 anni ci sono state innumerevoli occasioni in cui una transazione effettuata al momento sbagliato sarebbe costata cara.

Un’alternativa alla liquidità non dovrebbe esporre a considerazioni di tempismo di questo tipo. Anche se le istituzioni stanno usando i bund come strumenti di deposito a brevissimo termine, sembra una scommessa potenzialmente costosa, considerando il vantaggio di rendimento modesto.

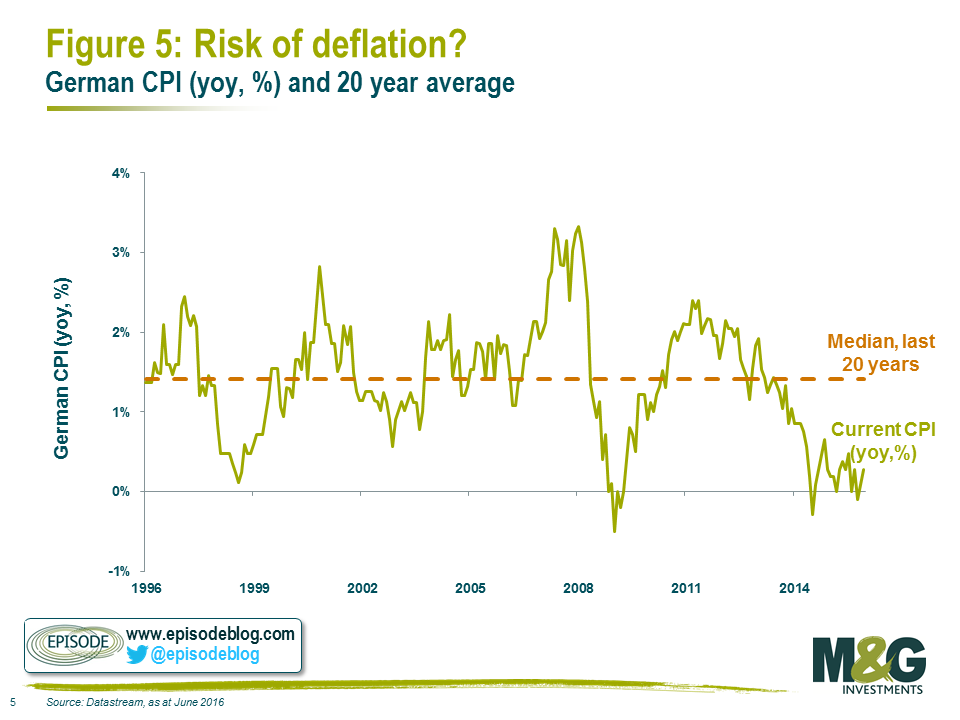

Il pensiero economico tradizionale suggerisce che il denaro disponibile da spendere oggi abbia più valore di quello disponibile in futuro, quindi gli investitori dovrebbero essere remunerati per il consumo differito. Tuttavia, in un regime di prezzi in calo, è possibile che 100 euro fra 10 anni abbiano un potere d’acquisto superiore agli stessi 100 euro oggi.

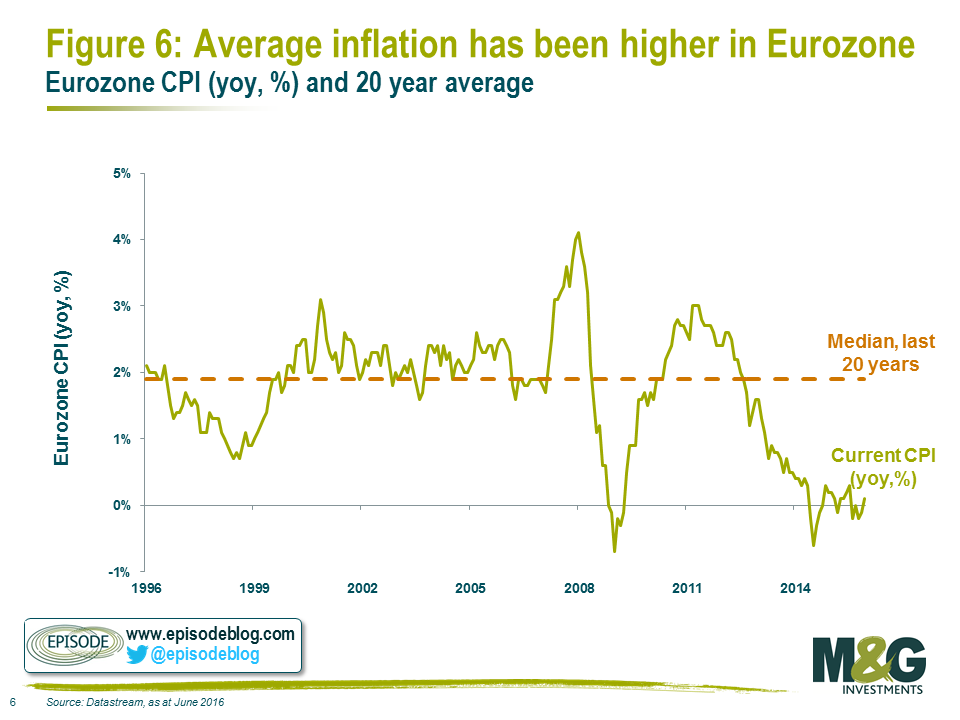

Questo è il grafico dell’indice IPC tedesco degli ultimi 20 anni: nonostante diverse crisi economiche, ha trascorso ben poco tempo al di sotto dello zero (deflazione), con un livello medio di circa l’1,4%.

Anche osservando il quadro dal punto di vista dell’Europa nel suo insieme, il livello di inflazione attuale è più basso (-0,1% contro il +0,3% in Germania), sebbene la media a lungo termine sia superiore: 1,9% a fronte dell’1,4% per la Germania.

Alla luce della storia dell’inflazione europea, e sapendo che su scala globale le autorità stanno facendo tutto quanto in loro potere per scongiurare la deflazione (a causa dell’eccesso di indebitamento in tutta Europa), scommettere che la deflazione persisterà nei prossimi 10 anni in modo da compensare i rendimenti negativi oggi sembra piuttosto azzardato.

Altri motivi per acquistare titoli governativi a 10 anni con rendimento negativo

L’ambiente normativo odierno continua a favorire l’acquisto di titoli di Stato rispetto ad altri asset, ma nel medio termine è difficile immaginare enti regolatori che incoraggino banche e compagnie assicurative a comprare asset con rendimenti negativi garantiti. Il fatto che ci sia un’entità non sensibile ai prezzi/economicamente motivata che distorce temporaneamente i prezzi degli asset dovrebbe sempre stimolare l’interesse di chi opera sul libero mercato.

Questa motivazione combina i punti 1 e 4. Al momento nel mercato dei titoli governativi europei c’è un compratore non sensibile ai prezzi. Chiunque acquisti questi titoli all’asta spera che la BCE continuerà a comprare tali obbligazioni a prezzi addirittura superiori, senza tenere conto del ritorno economico legato all’operazione.

E se invece fosse…

Una cosa su cui quasi tutti gli operatori di mercato sarebbero d’accordo è che comprando questi bund si ha un’alta probabilità di vedersi rimborsare i propri soldi, anche se per un importo leggermente inferiore a quello investito inizialmente. Oggi, a quanto pare, la motivazione più probabile per cui gli investitori acquistano queste obbligazioni (e molte, molte altre con rendimenti analoghi) è la certezza. Come abbiamo già detto in passato, la restituzione del capitale ha rimpiazzato il ritorno sul capitale come principale priorità degli investitori.

Ed è qui che risiede la nostra obiezione maggiore nei confronti del mercato. La sicurezza, o la certezza, come qualsiasi altra cosa ha un prezzo. Un rendimento negativo garantito su un asset detenuto per 10 anni sembra un prezzo decisamente troppo alto da pagare oggi per questa sicurezza percepita, soprattutto considerando il livello di prezzo storico di questo stesso asset “sicuro” e quello che potrebbe raggiungere di nuovo in caso di una variazione anche modesta della propensione al rischio o dei fondamentali.

Quando è difficile trovare un motivo razionale per comprare qualcosa, gli investitori razionali dovrebbero piuttosto pensare di vendere?

Mentre durante i mesi della campagna estiva si accendono i toni della corsa presidenziale negli Stati Uniti, un argomento che sembra assumere particolare rilievo è quello sul settore salute. Il sistema sanitario negli USA è da sempre un tema politico particolarmente scottante e adesso lo è ancora di più, visti gli ulteriori esami sui prezzi dei farmaci con obbligo di prescrizione e i continui dibattiti sull’Affordable Care Act (ACA), noto anche come Obamacare. La riforma sanitaria Obamacare è fortemente contestata dai repubblicani e il loro candidato Trump ne ha richiesto l’abrogazione nel caso in cui venisse eletto. Non vogliamo discutere gli aspetti politici dell’Obamacare, ma potrebbe sgretolarsi da sé?

La settimana scorsa, Humana (HUM), un’importante compagnia assicurativa sanitaria statunitense, ha annunciato il ritiro dai piani assicurativi individuali ACA che stava offrendo in otto stati, adducendo come motivazione la scarsa redditività. Questo fatto è seguito a quello di United Health Group (UNH), un altro grosso assicuratore sanitario, che ha annunciato in aprile l’uscita dai piani ACA in buona parte degli stati in cui opera per ragioni analoghe.

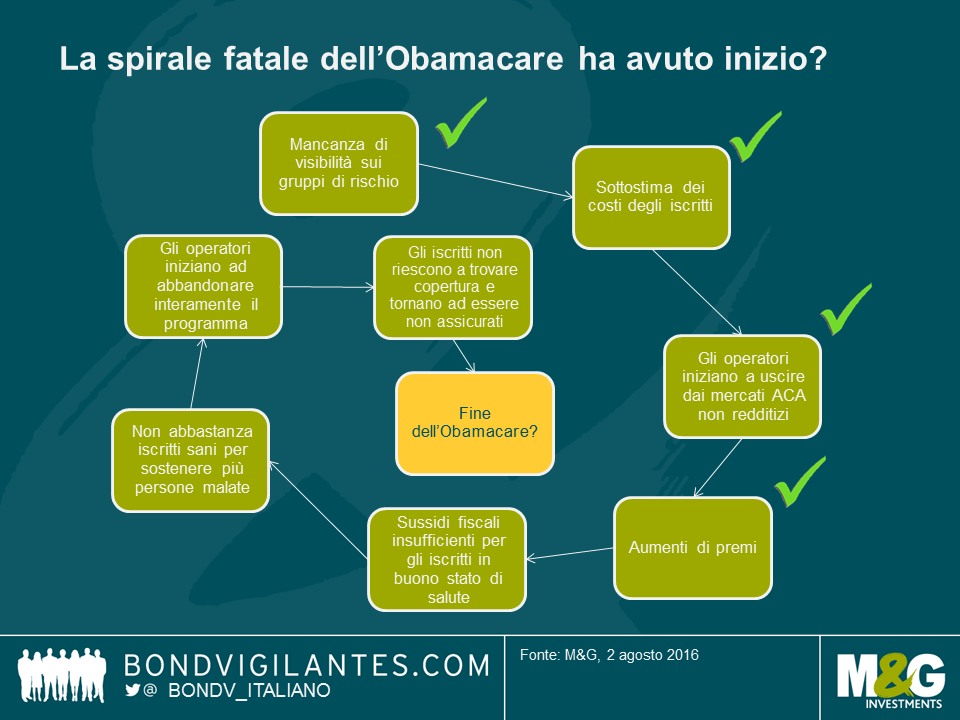

Questi piani ACA hanno rappresentato uno dei meccanismi chiave tramite i quali l’Obamacare ha cercato di estendere copertura sanitarie ai non assicurati. Sotto l’egida dell’ACA, imprese assicurative sanitarie private quali HUM e UNH hanno offerto copertura ai non assicurati che, in caso di mancata stipulazione dell’assicurazione, dovrebbero pagare una multa (anche se in quasi ogni caso percepiscono sussidi fiscali per contribuire al costo dei premi). Tuttavia, il provvedimento stipula che nessun ente assicurativo possa porre ai sottoscriventi domande relative ai propri trascorsi clinici né possa rifiutare di accettare alcun sottoscrivente, inclusi coloro con patologie preesistenti. Il programma è stato criticato in quanto la mancata conoscenza dello stato di salute degli iscritti potrebbe condurre a una spirale fatale per l’assicurazione, ovvero alla mancanza di un numero sufficiente di iscritti in buono stato di salute in grado di sostenere l’assistenza per coloro che invece presenterebbero richieste di risarcimento.

Il fatto che un paio di grossi assicuratori escano dal piano non implica l’approssimarsi di una spirale fatale, né la rende probabile, ma lancia un segnale preoccupante e di recente molte compagnie hanno annunciato aumenti di premio notevoli nei loro piani ACA. Il blog della rivista Politico, The Agenda, riassume brillantemente qui le problematiche cui il programma deve far fronte.

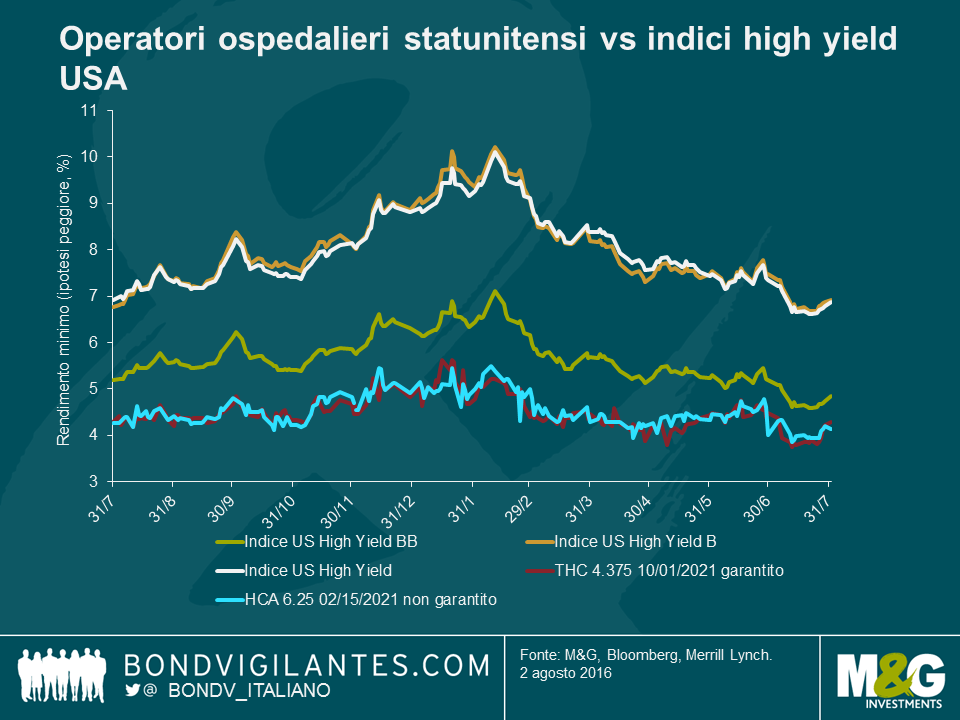

Spirale fatale o meno, se sempre più compagnie abbandonano i piani ACA o se gli iscritti lasciano la copertura su propria scelta per via dei premi in aumento (e pagano piuttosto la penale fiscale), è possibile che si verifichi un aumento dei non assicurati almeno nel breve termine. L’effetto a catena potrebbe avere un impatto sugli operatori ospedalieri statunitensi a fini di lucro, beneficiari delle sottoscrizioni dei piani ACA. L’ aumento rispetto al passato dei pazienti coperti da assicurazione sanitaria aveva ridotto le cattive situazioni debitorie degli ospedali sostenendone la redditività. Se questa tendenza facesse inversione, tali operatori potrebbero dover far fronte a difficoltà in termini di profitti.

Ciò riveste una certa importanza per gli investitori in obbligazioni high yield in quanto le obbligazioni di imprese di servizi sanitari rappresentano una significativa porzione, pari al 5%, dell’Indice Merrill Lynch Bank of America U.S. High Yield. E con oltre 43 miliardi di dollari statunitensi di obbligazioni in essere, le obbligazioni dei primi tre operatori sanitari HCA Inc., Community Health Services (CYH), e Tenet Healthcare (THC) occupano il secondo, decimo e 23esimo posto tra gli emittenti principali dell’indice, rappresentando oltre il 3% dell’indice, stando a significare che sono probabilmente detenute da molti investitori.

Le obbligazioni di queste compagnie sono sempre state considerate come beni rifugio in quanto gli investitori ne apprezzavano le caratteristiche difensive associate alle compagnie sanitarie in generale. Pertanto, queste obbligazioni operano tipicamente all’interno degli indici principali.

Se gli investitori iniziassero a temere le difficoltà di profitto che queste imprese potrebbero potenzialmente dover affrontare, dovrebbero valutare anche l’adeguatezza del premio a tali livelli. Aggiungiamo ora alla situazione i discorsi politici della campagna elettorale e l’impatto sulla volatilità obbligazionaria. Sicuramente se Trump prevalesse nei sondaggi, l’incertezza circa il futuro dell’Obamacare si intensificherebbe a prescindere dagli eventi relativi ai piani ACA e ciò potrebbe produrre volatilità non solo per le obbligazioni delle compagnie ospedaliere ma anche per molte imprese legate alla sanità quali assicuratori e imprese farmaceutiche.

A seguito del referendum sulla Brexit ci troviamo in un purgatorio economico. I sostenitori del “leave” aspettano con trepidazione una rivitalizzazione dell’economia gestita in modo democratico, mentre chi era a favore della permanenza nell’Ue teme che la mentalità da “piccola Inghilterra” possa condurci all’isolamento e alla depressione. Quasi tutti hanno un’opinione, e l’opinione economica che più conta è quella della Banca d’Inghilterra (BoE). Il mercato ha assorbito la notizia della Brexit e si è adeguato: sterlina giù, azionario con profitti esteri su, rendimenti dei titoli di Stato britannici in ribasso ai minimi record.

La BoE ha la possibilità di pubblicare giovedì le proprie considerazioni sulla Brexit nel suo rapporto sull’inflazione. Il mercato presume che la Banca d’Inghilterra debba ora agire per prevenire il rischio di crisi severa delineato nelle sue precedenti conferenze stampa. Tuttavia, visto che mancano ancora circa due anni e mezzo alla dipartita del Regno Unito dalla comunità europea, l’istituto di credito britannico ha tempo a disposizione dalla sua parte: sei mesi per ponderare le implicazioni della Brexit, e in seguito due anni di piena permanenza per considerare il dopo Brexit.

La prima cosa che la BoE considererà giovedì è la situazione in cui si trovava l’economia britannica prima del referendum. La risposta è che l’economia presentava una disoccupazione poco elevata, una crescita salariale reale forte e un boom dei consumi caratterizzato da un deficit commerciale record. Guardando avanti, è probabile che il nuovo governo attui stimoli fiscali, la Banca d’Inghilterra potrebbe allentare la politica monetaria attraverso una combinazione di tassi di interesse più contenuti e metodi non convenzionali, e il calo della sterlina apporterà impulso economico. In parole povere, la nostra è un’economia sana, che opera quasi a pieno ritmo, e che sta per ricevere una forte dose di incoraggiamento da un punto di vista fiscale, monetario e dei tassi di cambio. Tra gli aspetti negativi, l’economia britannica attraverserà tra due anni e mezzo un potenziale rallentamento, in quanto saranno probabilmente create delle barriere commerciali con i nostri vicini. Tutto ciò preceduto da cali associati di potenziali spese strumentali e della fiducia tra i consumatori.

I vantaggi sembrano in grado di compensare abbondantemente gli svantaggi nei prossimi due anni. Pertanto, se si ha un’attività e qualche capacità inutilizzata che debba essere usata prima della scadenza Brexit (ad esempio, un produttore automobilistico basato in Gran Bretagna), a rigor di logica si dovrebbe produrre a pieno ritmo prima che vengano aumentate le barriere commerciali, soprattutto data la caduta della sterlina. Gli esportatori britannici si trovano a quanto pare in un’ottima posizione fino alla primavera del 2019.

Le previsioni della Banca d’Inghilterra pre-Brexit mostrano un ritorno dell’inflazione ai livelli obiettivo o a livelli superiori nei prossimi due anni. Il problema che la BoE deve ora affrontare consiste nel fatto che i benefici della Brexit (una politica fiscale più accomodante, una politica monetaria più rilassata e un tasso di cambio inferiore) si manifesteranno ben prima dei potenziali svantaggi nel 2019. Alle autorità monetarie piace lavorare in modo anticiclico, tuttavia il danno economico che potrebbe scaturire dalla decisione di lasciare l’Ue potrebbe palesarsi in ritardo. A maggior ragione, agire presto in modo aggressivo potrebbe condurre a un mini boom, che in seguito farebbe apparire un eventuale effetto tardivo della Brexit ancora più grave. Per questi motivi, la BoE non dovrebbe essere troppo aggressiva nell’allentare la sua politica monetaria giovedì.

Le possibilità di una recessione e deflazione nel 2019 dipenderanno da come l’economia britannica si adeguerà al suo nuovo ruolo nel mondo. O forse, tra due anni e mezzo, i meccanismi di mercato quali il tasso di cambio e il fatto che il Regno Unito abbia avuto tempo di prepararsi a lasciare l’UE implicheranno che il mercato sarà più concentrato su nuovi temi e non su un evento che potrebbe apparire a quel punto come un lontano ricordo.

Negli ultimi anni abbiamo spesso parlato di allentamento quantitativo (QE), eppure ci sono altri elementi da aggiungere: il grande esperimento QE non è ancora terminato. Dato il risultato del referendum UE, si moltiplicano le ipotesi su eventuali ulteriori allentamenti quantitativi della Banca d’Inghilterra per stimolare l’economia britannica, probabilmente facendo di questo il momento giusto per discutere l’efficacia di strategie simili.

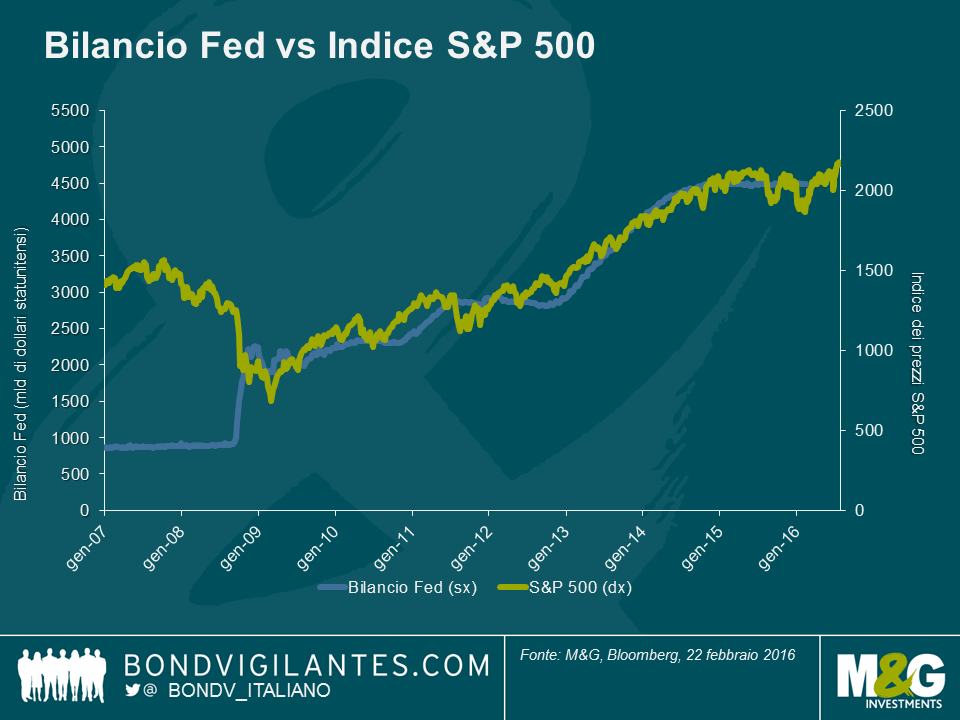

Si può affermare con certezza che l’aspetto più sorprendente del QE sia stato la mancanza di inflazione, ma le banche centrali che hanno attuato, o stanno ancora attuando, l’allentamento affermano che abbia funzionato impedendo la deflazione tramite il ribilanciamento di portafoglio. Lo spostamento dei fondi su asset più rischiosi ha determinato mercati azionari più elevati. La mia considerazione a riguardo? Le banche centrali stanno esagerando con le loro affermazioni nel migliore dei casi, o arrampicandosi sugli specchi nel peggiore.

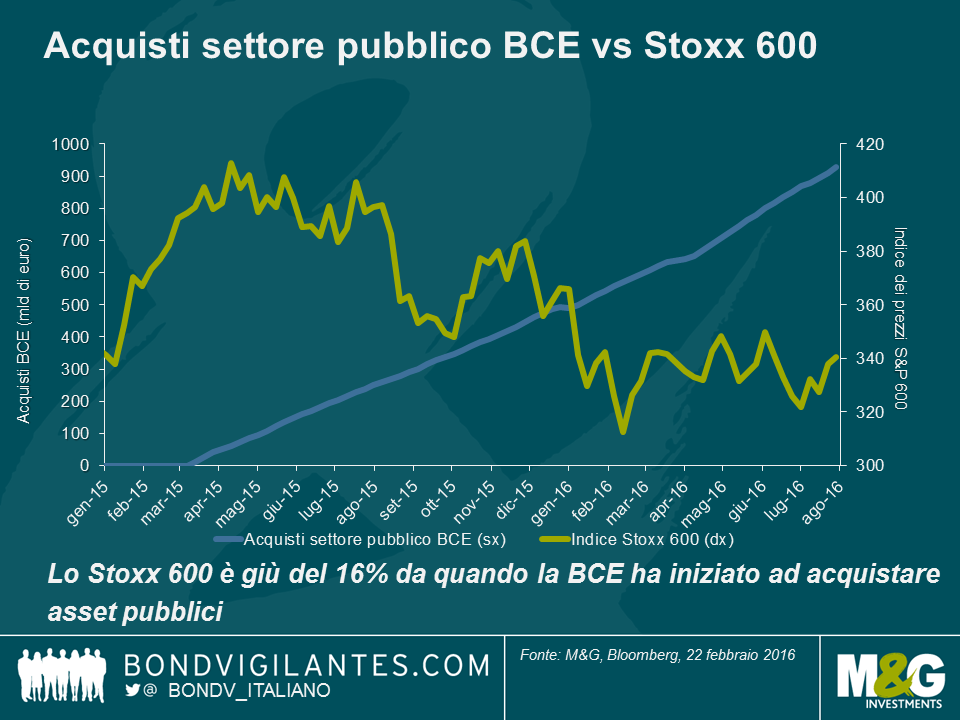

Prendiamo come esempio l’esperienza del modello statunitense. Concordo sul fatto che il bilancio della Fed e l’indice S&P 500 siano stati positivamente correlati dal 2009, ma direi che il rapporto è casuale, e non causale. La Fed ha annunciato il suo programma di QE solo dopo il crollo a livelli convenienti dei mercati azionari statunitensi, e lo ha concluso dopo il recupero di questi mercati. Pertanto, è come se la Fed abbia usato l’indice S&P come termometro dell’economia (”il corso azionario del Paese” per così dire), piuttosto che l’apprezzamento dell’indice come risultato diretto dell’attività di allentamento intrapresa. IL QE è iniziato quando i titoli erano a buon mercato e terminato quando hanno raggiunto un valore equo.

Non vi ho ancora convinto? Il grafico precedente dimostra un rapporto casuale, ma per quello che riguarda le altre economie? L’esperimento QE in Europa è stato avviato nel marzo del 2015, in un momento in cui il mercato azionario dello Stoxx 600 era molto più incoraggiante e non scambiava a livelli di valutazione in sofferenza. Sembra assurdo affermare che ci sia un legame causale in atto in Europa. Ciò è illustrato nel grafico seguente.

Cosa abbiamo imparato dunque? Il QE è sembrato positivo per gli asset di rischio quando le valutazioni erano depresse negli Stati Uniti, ma ha avuto scarso impatto quando le azioni erano a livelli equi in Europa. Dato che i tassi di interesse sono in larga misura già scesi (pertanto abbassando il tasso di sconto utilizzato dagli investitori azionari), gli investitori non saranno in grado di dare impulso al valore attuale dei flussi di cassa futuri. Ciò significa che è difficile che le valutazioni dei mercati azionari aumentino allo stesso modo di quando in passato i rendimenti erano crollati. Date le fiacche prospettive economiche e i tassi di interesse potenzialmente più elevati negli Stati Uniti, è anche difficile sostenere che i profitti in futuro siano molto più elevati.

Sicuramente l’allentamento quantitativo ha alcuni effetti economici. È solo (e non mi vergogno di dirlo) ancora difficile stabilire quali essi siano. Non ci sono ancora stati effetti inflazionistici (anche se i principi base del QE suggeriscono che aumentare la fornitura di denaro dovrebbe ridurne il valore) e credo che il legame con il vigore del mercato azionario sia in un certo modo illusorio. Probabilmente l’effetto principale dell’allentamento è stato la riduzione dei rendimenti obbligazionari su tutta la curva e non un ribilanciamento di portafoglio in asset più rischiosi. In teoria, l’effetto del ribilanciamento di portafoglio ha più effetto quando gli investitori vedono le azioni come un’alternativa alle obbligazioni. Data la differenza delle caratteristiche di volatilità di entrambe le asset class, è improbabile che ciò succeda (alcuni investitori scelgono ancora di acquistare titoli a reddito fisso con rendimenti negativi, ad esempio). Se la Banca d’Inghilterra spera che che il QE sostenga l’economia britannica e l’inflazione tramite un legame causale, gli attuali dati economici a sostegno di questa teoria sono misti nella migliore delle ipotesi.

Quando il Comitato di politica monetaria della Banca d’Inghilterra si riunirà la prossima settimana, il mercato si aspetta che decida di tagliare i tassi, soprattutto adesso che persino il falco dichiarato Martin Weale (finora ha partecipato a 71 riunioni della Banca e votato 12 volte a favore di un rialzo e 59 volte per tassi invariati) si dice pronto a sostenere una riduzione. Il rilancio del piano di sostegno ai prestiti (FLS) è un’altra possibilità concreta (molti economisti ritengono che sia stata la mossa più efficace per stimolare l’economia durante la Grande recessione del Regno Unito). Il mandato della Banca consentirebbe anche la riapertura del programma di acquisto di asset, meglio noto come allentamento quantitativo (QE). La BoE ha acquistato gilt per 375 miliardi di sterline fra il 2009 e il 2012. Ma ha comprato anche obbligazioni societarie denominate in sterline (titoli investment grade non finanziari) per 2,25 miliardi di GBP, nell’ambito di un piano specifico per i titoli societari sul mercato secondario (Corporate Bond Secondary Market Scheme), nel periodo compreso grosso modo fra marzo 2009 e marzo 2010.

Sebbene di entità ridotta rispetto agli acquisti di gilt, questo intervento ha avuto un impatto notevole sugli spread del credito in un momento in cui gli investitori avevano già identificato il valore post-crisi. I costi di prestito si sono ridotti drasticamente e per le società si è riaperto il mercato delle nuove emissioni. Ora si sta ipotizzando che la BoE potrebbe ricominciare ad acquistare titoli societari in sterline, tanto più che la BCE sta acquistando a ritmo serrato titoli denominati in euro nell’ambito del proprio programma di QE. A prima vista, però, gli spread del credito sono più vicini alla media storica che non ai livelli della Grande depressione, come nel 2009, e nel mercato bancario le condizioni, in termini di disponibilità di credito e di costi di spread, sono favorevoli se non addirittura “facili” per le grandi aziende – quelle che possono raccogliere capitali sui mercati delle obbligazioni societarie. Ma allora perché la BoE dovrebbe comprare di nuovo credito in sterline?

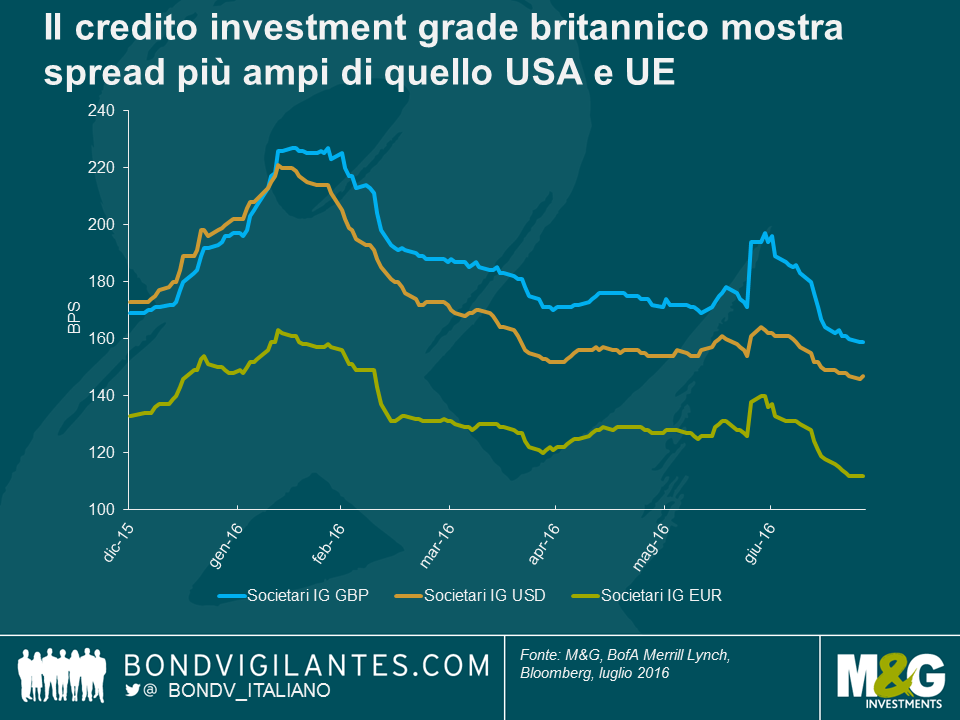

Sebbene gli spread creditizi siano scesi in tutto il mondo, in particolare dopo l’annuncio di Draghi in marzo riguardo agli acquisti di obbligazioni societarie, il credito in sterline è apparso decisamente sottoperformante. Usando gli indici BofA Merrill Lynch per confrontare i livelli di mercato, il credito societario investment grade britannico quota a uno spread di 161 punti base (bps) sui titoli governativi, mentre negli Stati Uniti e in Europa lo scarto è di 148 e 114 bps rispettivamente. La composizione è senz’altro un fattore rilevante: il mercato britannico dei titoli societari presenta infatti scadenze più lunghe e questo comporta ragionevolmente un premio al rischio. Ma anche osservando gli spread in termini di “stesso emittente, scadenza simile”, il divario per il mercato del Regno Unito resta ampio. Ad esempio, le obbligazioni di Deutsche Telekom con scadenza 2030 quotano a uno spread pari a gilt più 108 bps in sterline, o bund più 90 bps in euro. I titoli Johnson & Johnson al 2023 quotano a un livello gilt più 40 bps, o Treasury USA più 19 bps. Le emissioni di Tesco al 2024 presentano uno spread di 314 bps sui gilt, mentre per la versione in euro al 2023 lo spread è di 257 bps sui bund.

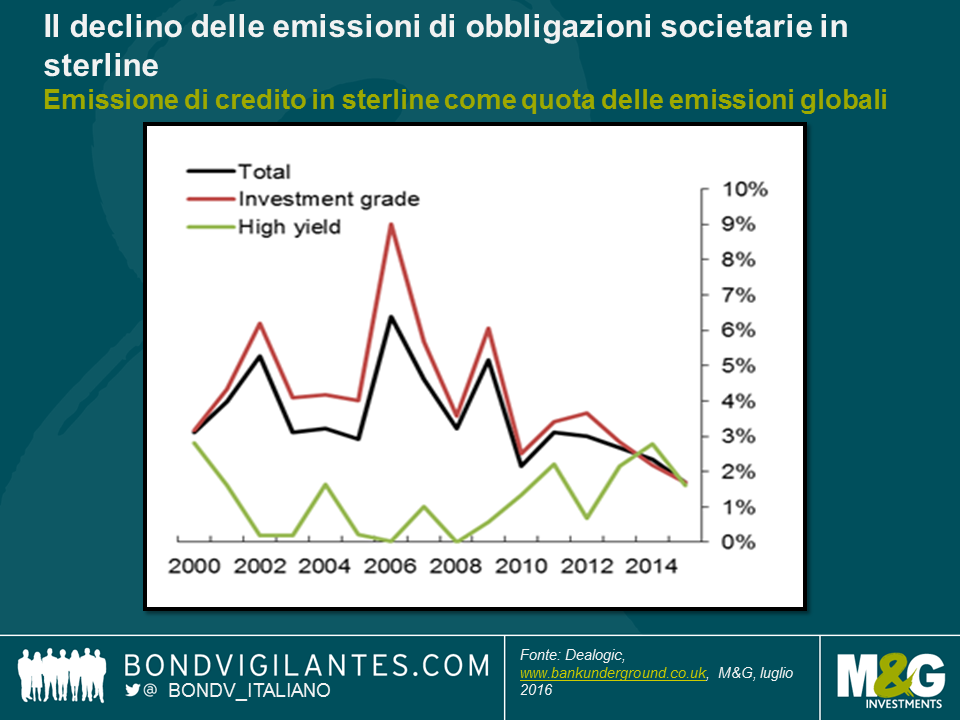

Questi spread più ampi in Regno Unito rispetto ad altri grandi mercati dei capitali scoraggia l’emissione in sterline da parte delle società, in quanto implica costi maggiori. La maggior parte delle grandi aziende ha la possibilità di scegliere dove emettere titoli di debito e di coprire i rischi valutari con il ricorso agli swap, trovandosi quindi a dover considerare solo il costo del debito “puro” (in realtà, entrano in gioco anche i costi base degli swap multi-valuta, ma questa è un’altra storia). Si è instaurato un circolo vizioso sul mercato del debito britannico. Le società vedono finanziamenti disponibili a costi inferiori altrove e quindi emettono titoli in dollari statunitensi o in euro, il che riduce la liquidità nel mercato in sterline e questo, a sua volta, fa ampliare gli spread del credito, rendendo ancora più costosa l’emissione in sterline, e via di seguito. La BoE ha esaminato alcuni dei fattori sottesi al calo dell’emissione in sterline nel suo ottimo blog Bank Underground, ad aprile di quest’anno. L’analisi rivela che l’emissione lorda annua in sterline si è quasi dimezzata dal 2012 e la quota in sterline delle emissioni globali l’anno scorso è stata la più bassa di sempre.

Gli addetti della BoE imputano il crollo dell’attività di emissione in sterline a tre fattori. Primo, la base di investitori in sterline concentrata e le fusioni societarie hanno fatto sì che alcune grandi istituzioni fossero di fatto “piene” di certi nomi, mentre il numero inferiore di partecipanti ha reso potenzialmente più difficile portare a termine le operazioni, con la necessità di offrire rendimenti superiori per allettare gli acquirenti. Secondo, i cambiamenti normativi introdotti in ambito pensionistico hanno ridotto la domanda di credito a lungo termine. E infine, il mercato delle obbligazioni societarie denominate in euro è cresciuto a partire dal 1999 fino ad acquisire una “massa critica” sia per gli emittenti che per gli investitori.

Se la BoE dovesse riavviare il programma sui titoli corporate, potrebbe comprimere gli spread del credito riportandoli in linea con le quelli delle emissioni in euro e in dollari, attraverso acquisti continuati indipendenti da ogni considerazione di prezzo. Un livello di spread del credito inferiore in Regno Unito rispetto agli altri mercati importanti sarebbe un incentivo per le società (sia nazionali che globali) a ricominciare a emettere obbligazioni in sterline.

In un mondo post Brexit, con la minaccia di fuga dell’attività finanziaria da Londra, il rinvigorimento di un mercato britannico dei titoli corporate in declino sarebbe visto con favore. La riduzione dei costi di finanziamento per le imprese con sede in Regno Unito, per quanto probabilmente marginale, sarebbe un altro elemento positivo, se la debolezza emersa dai dati post Brexit dovesse trovare conferma in un brusco rallentamento dell’attività economica.

Sebbene i banchieri centrali britannici abbiano lasciato invariati i tassi d’interesse, i verbali della riunione del 4 luglio del Comitato di politica monetaria rivelano che “la maggior parte dei componenti si aspetta un allentamento in agosto” (persino il falco storico Martin Weale ha adottato un tono accomodante). Di conseguenza, i mercati scontano un sorprendente 98,3% di probabilità di un taglio dei tassi alla prossima riunione, in programma fra otto giorni. Con il deterioramento dei dati atteso per il Regno Unito nei prossimi mesi, questa previsione sembra ragionevole.

Tuttavia, c’è un’altra cosa da evidenziare nel discorso tenuto il 30 giugno dal governatore Carney (al di là dell’aspettativa di un allentamento monetario nel corso dell’estate), ed è questa: “In agosto discuteremo in modo più approfondito la gamma di strumenti a nostra disposizione”. Visti i tassi d’interesse prossimi allo zero, è possibile che il governatore Carney voglia indicare che la BoE si sta scaldando per lanciare un ampio pacchetto di stimoli monetari, unitamente al taglio dei tassi d’interesse, analogo a quello svelato dalla BCE a marzo di quest’anno.

Ecco cinque opzioni che l’MPC potrebbe avere a disposizione.

Un rilancio del programma di allentamento quantitativo della BoE sembra la misura espansiva più probabile che l’MPC potrebbe adottare, al di là del taglio dei tassi d’interesse; il fine ultimo sarebbe facilitare un’espansione dei prestiti bancari privati attraverso acquisti di asset da parte della banca centrale. Se questa ipotesi dovesse concretizzarsi, la pancia della curva dei titoli governativi britannici dovrebbe risultare ben supportata. I gilt con scadenza fra i 7 e i 15 anni potrebbero beneficiarne in modo particolare, dato che in questa fascia ci sono meno obbligazioni (presumendo che la BoE punti a effettuare acquisti in linea con le regole di reinvestimento del QE, di cui abbiamo parlato qui) e questa è la parte della curva con duration neutrale. Più adatta al Regno Unito potrebbe essere quella che Fathom Consulting ha chiamato “Operazione Anti-Twist” (sulla falsariga della “Operazione Twist” del FOMC nel 2011), che comporterebbe la vendita di gilt a lunga scadenza e l’acquisto di emissioni analoghe a breve termine. Ne deriverebbe una curva dei rendimenti più ripida, che potrebbe favorire gli investitori con passività pensionistiche a lungo termine in cerca di rendimenti più alti.

Al fine di migliorare la liquidità di mercato, nel periodo 2009-2012 la BoE ha acquistato obbligazioni societarie nell’ambito del programma di QE. Anche se non è necessariamente una priorità imminente – non sembra esserci una crisi dei finanziamenti alle imprese; gli spread dei titoli societari investment grade non finanziari in GBP si sono impennati, ma hanno ripiegato dopo il referendum – si presenta tuttavia come un’opzione di politica credibile.

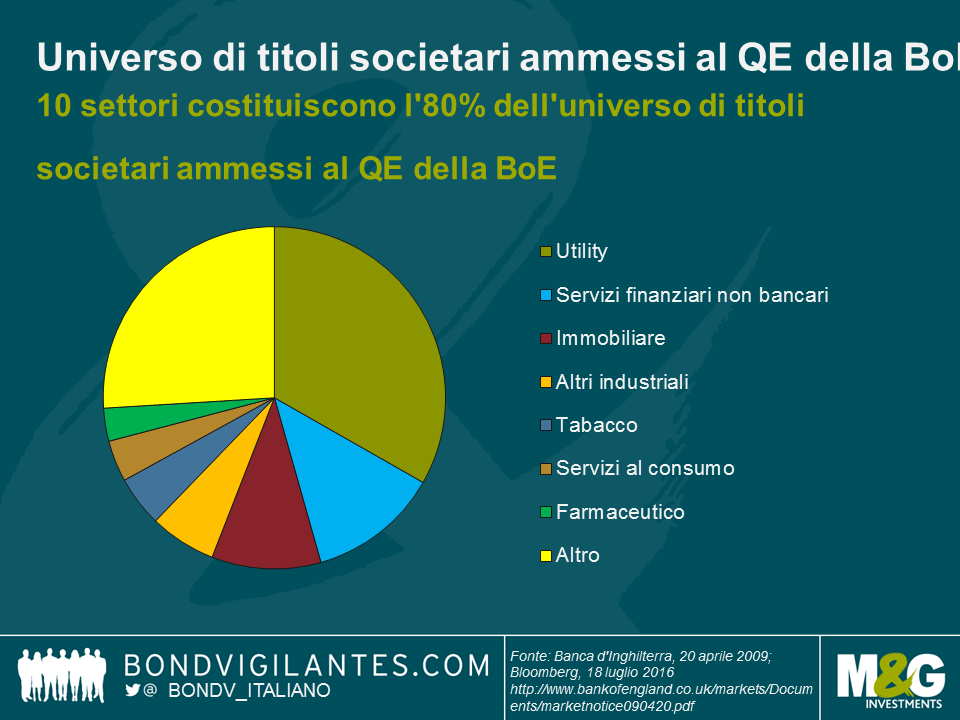

Se la BoE dovesse riavviare gli acquisti di titoli societari, seguendo gli stessi criteri adottati in precedenza (che erano molto più rigorosi di quelli attualmente previsti dalla BCE, in particolare per quanto riguarda le regole sui rating creditizi), l’universo di investimento dovrebbe superare i 100 miliardi di sterline per dimensioni, con le società di utility destinate a fare la parte del leone in termini di acquisti ammissibili. Anche le aziende immobiliari dovrebbero beneficiare in misura notevole del QE su obbligazioni societarie, che potrebbe offrire un supporto mirato a un settore già colpito in modo particolarmente duro.

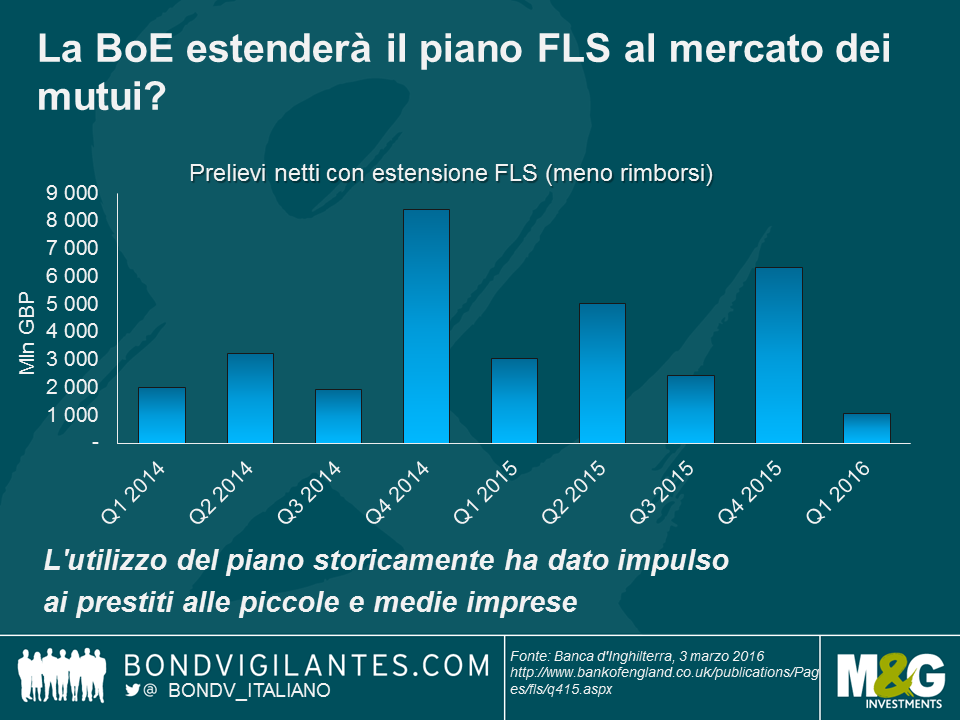

All’inizio del mese la BoE ha ridotto il cuscinetto anticiclico di capitale previsto in Regno Unito per banche, aziende di costruzioni e grandi società di investimento, dallo 0,5% allo 0%, almeno fino a giugno 2017. Il governatore Carney ha specificato che questa misura abbasserà le riserve di capitale richieste per le banche di 5,7 miliardi di sterline, essenzialmente liberando capitale da prestare all’economia reale. Se i dati di imminente pubblicazione lo richiederanno, la BoE potrebbe estendere il piano di sostegno ai prestiti (FLS) in modo da rendere ancora più abbordabile il credito per le famiglie. Il piano attuale incentiva le banche a dare impulso all’attività di prestito, con una preferenza per le imprese di piccole e medie dimensioni, indubbiamente quelle più colpite dalle prospettive incerte di questo periodo. Tuttavia, i banchieri centrali potrebbero ampliare il programma in modo ancora più mirato, ad esempio puntando sui prestiti ipotecari con l’intento di sostenere i prestiti per l’acquisto di abitazioni (condizioni di mercato permettendo). Il piano FLS è stato prorogato molte volte, dall’introduzione iniziale a luglio del 2012, con l’ultima estensione decisa in novembre. Anche se in passato abbiamo messo in dubbio il successo di questa iniziativa, non escludiamo di vedere un altro emendamento.

Gli investitori e i mercati sono posizionati in vista di una crescita lenta in un contesto di bassa inflazione, ma forse le cose stanno per cambiare. Mentre i limiti della politica monetaria globale mettono in luce rendimenti di scala sempre minori, esiste ora in Regno Unito la possibilità di vedere una politica fiscale espansiva affiancata a una politica monetaria dello stesso segno. A seguito del rimpasto di governo, il regime di austerità e contrazione fiscale di Osborne è stato accantonato e adesso spetta a Hammond scoprire le sue carte. Viste le circostanze insolite, è plausibile che il nuovo ministro delle Finanze sposti la dichiarazione autunnale in modo da farla coincidere con la riunione della BoE del 3 novembre e proponga qualcosa di originale. Se seguirà il consiglio del Fondo monetario internazionale (FMI) e dell’OCSE, che hanno invocato entrambi una sferzata alla spesa per infrastrutture, potremmo vedere il governo optare per progetti infrastrutturali promotori di crescita, finanziati attraverso obbligazioni destinate all’acquisto da parte della BoE.

È possibile che la BoE introduca tassi d’interesse negativi, come è già accaduto nell’Eurozona e in Giappone? In teoria sì, ma in pratica mi sembra un’ipotesi piuttosto remota. I tassi negativi sono ancora in fase sperimentale (Jim ha riferito aneddoti molto interessanti al riguardo, qui e qui) e la BoE ha ancora qualche freccia all’arco della politica monetaria tradizionale. Con i tassi d’interesse allo 0,5%, c’è spazio per altri tagli prima di raggiungere lo zero bound ed essere costretti a contemplare misure non convenzionali.

Evidentemente gli strumenti a disposizione sono molti (e qui ho concentrato l’attenzione soprattutto su quelli collaudati), ma la BoE li utilizzerà? Sarebbe bene annotarsi in agenda la data di ogni singola riunione di politica monetaria: tutte potrebbero riservare qualche svolta importante. Avanti con la prossima decisione BoE, siamo pronti.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.