Volatilità in vista per le obbligazioni emesse dai gruppi ospedalieri negli Stati Uniti

Mentre durante i mesi della campagna estiva si accendono i toni della corsa presidenziale negli Stati Uniti, un argomento che sembra assumere particolare rilievo è quello sul settore salute. Il sistema sanitario negli USA è da sempre un tema politico particolarmente scottante e adesso lo è ancora di più, visti gli ulteriori esami sui prezzi dei farmaci con obbligo di prescrizione e i continui dibattiti sull’Affordable Care Act (ACA), noto anche come Obamacare. La riforma sanitaria Obamacare è fortemente contestata dai repubblicani e il loro candidato Trump ne ha richiesto l’abrogazione nel caso in cui venisse eletto. Non vogliamo discutere gli aspetti politici dell’Obamacare, ma potrebbe sgretolarsi da sé?

La settimana scorsa, Humana (HUM), un’importante compagnia assicurativa sanitaria statunitense, ha annunciato il ritiro dai piani assicurativi individuali ACA che stava offrendo in otto stati, adducendo come motivazione la scarsa redditività. Questo fatto è seguito a quello di United Health Group (UNH), un altro grosso assicuratore sanitario, che ha annunciato in aprile l’uscita dai piani ACA in buona parte degli stati in cui opera per ragioni analoghe.

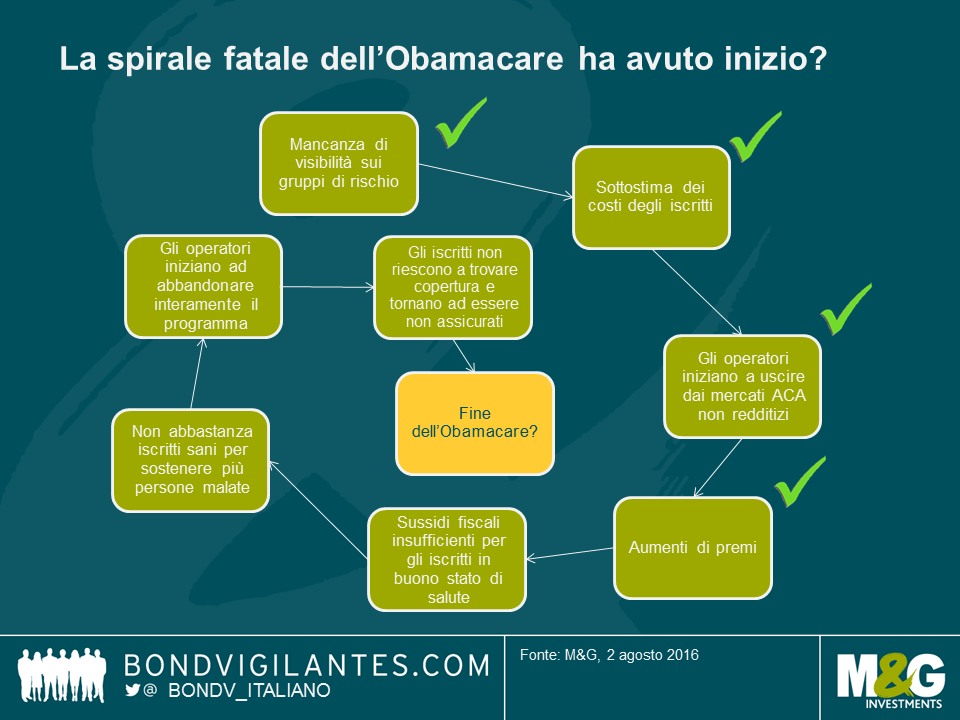

Questi piani ACA hanno rappresentato uno dei meccanismi chiave tramite i quali l’Obamacare ha cercato di estendere copertura sanitarie ai non assicurati. Sotto l’egida dell’ACA, imprese assicurative sanitarie private quali HUM e UNH hanno offerto copertura ai non assicurati che, in caso di mancata stipulazione dell’assicurazione, dovrebbero pagare una multa (anche se in quasi ogni caso percepiscono sussidi fiscali per contribuire al costo dei premi). Tuttavia, il provvedimento stipula che nessun ente assicurativo possa porre ai sottoscriventi domande relative ai propri trascorsi clinici né possa rifiutare di accettare alcun sottoscrivente, inclusi coloro con patologie preesistenti. Il programma è stato criticato in quanto la mancata conoscenza dello stato di salute degli iscritti potrebbe condurre a una spirale fatale per l’assicurazione, ovvero alla mancanza di un numero sufficiente di iscritti in buono stato di salute in grado di sostenere l’assistenza per coloro che invece presenterebbero richieste di risarcimento.

Il fatto che un paio di grossi assicuratori escano dal piano non implica l’approssimarsi di una spirale fatale, né la rende probabile, ma lancia un segnale preoccupante e di recente molte compagnie hanno annunciato aumenti di premio notevoli nei loro piani ACA. Il blog della rivista Politico, The Agenda, riassume brillantemente qui le problematiche cui il programma deve far fronte.

Spirale fatale o meno, se sempre più compagnie abbandonano i piani ACA o se gli iscritti lasciano la copertura su propria scelta per via dei premi in aumento (e pagano piuttosto la penale fiscale), è possibile che si verifichi un aumento dei non assicurati almeno nel breve termine. L’effetto a catena potrebbe avere un impatto sugli operatori ospedalieri statunitensi a fini di lucro, beneficiari delle sottoscrizioni dei piani ACA. L’ aumento rispetto al passato dei pazienti coperti da assicurazione sanitaria aveva ridotto le cattive situazioni debitorie degli ospedali sostenendone la redditività. Se questa tendenza facesse inversione, tali operatori potrebbero dover far fronte a difficoltà in termini di profitti.

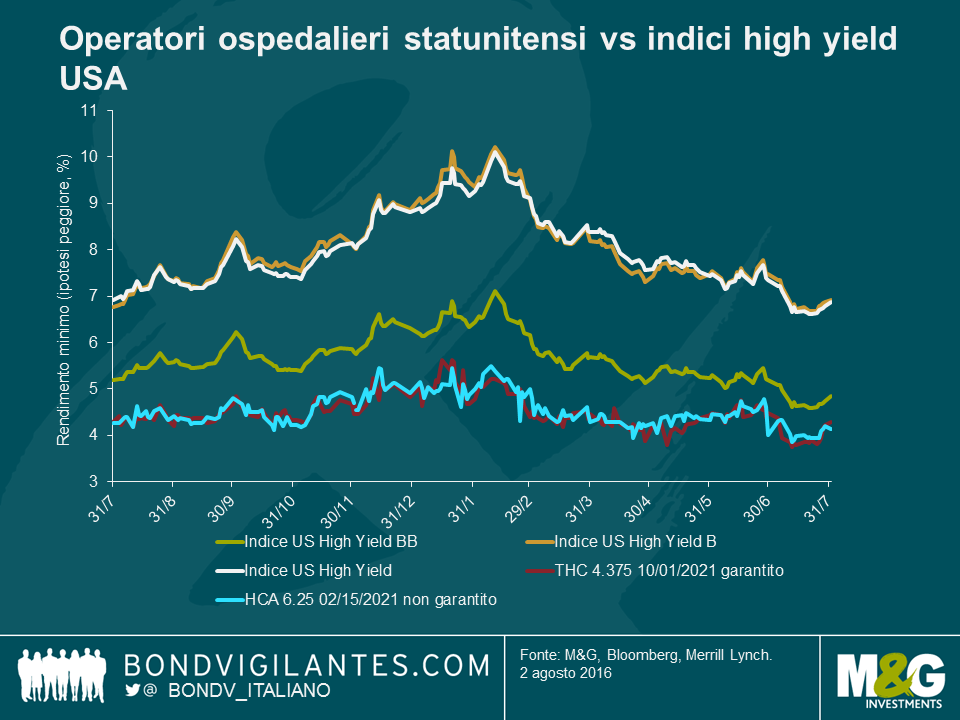

Ciò riveste una certa importanza per gli investitori in obbligazioni high yield in quanto le obbligazioni di imprese di servizi sanitari rappresentano una significativa porzione, pari al 5%, dell’Indice Merrill Lynch Bank of America U.S. High Yield. E con oltre 43 miliardi di dollari statunitensi di obbligazioni in essere, le obbligazioni dei primi tre operatori sanitari HCA Inc., Community Health Services (CYH), e Tenet Healthcare (THC) occupano il secondo, decimo e 23esimo posto tra gli emittenti principali dell’indice, rappresentando oltre il 3% dell’indice, stando a significare che sono probabilmente detenute da molti investitori.

Le obbligazioni di queste compagnie sono sempre state considerate come beni rifugio in quanto gli investitori ne apprezzavano le caratteristiche difensive associate alle compagnie sanitarie in generale. Pertanto, queste obbligazioni operano tipicamente all’interno degli indici principali.

Se gli investitori iniziassero a temere le difficoltà di profitto che queste imprese potrebbero potenzialmente dover affrontare, dovrebbero valutare anche l’adeguatezza del premio a tali livelli. Aggiungiamo ora alla situazione i discorsi politici della campagna elettorale e l’impatto sulla volatilità obbligazionaria. Sicuramente se Trump prevalesse nei sondaggi, l’incertezza circa il futuro dell’Obamacare si intensificherebbe a prescindere dagli eventi relativi ai piani ACA e ciò potrebbe produrre volatilità non solo per le obbligazioni delle compagnie ospedaliere ma anche per molte imprese legate alla sanità quali assicuratori e imprese farmaceutiche.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes