Le ultime politiche relative al settore bancario della Banca d’Inghilterra riusciranno a promuovere prestiti all’economia reale?

Collaboratore esterno, Mark Robinson (Analista Istituzioni Finanziarie, team obbligazionario di M&G)

La Banca d’Inghilterra ha recentemente annunciato due nuove misure mirate al settore bancario, principalmente concepite per migliorare la trasmissione della politica monetaria dalle banche alle famiglie alle società e, indirettamente, per stimolare la crescita dei prestiti. Nel presente articolo, esaminerò tali misure più da vicino, cercando di valutare la probabilità del loro successo.

In primo luogo, un’introduzione rapida sulle nuove misure: il Term Funding Scheme (TFS) permette alle banche e agli istituti di credito edilizio di prendere in prestito denaro per quattro anni a tassi “prossimi” a quello di base della Banca d’Inghilterra. Le banche devono mantenere o incrementare i volumi di prestito, per non essere altrimenti passibili di una penale sul costo di finanziamento pari a un massimo del tasso base + 25 punti di base. Pertanto, diversi elementi ci lasciano intuire che questa disposizione sia, indirettamente, volta ad incoraggiare le banche al proseguimento dell’erogazione di prestiti. Il Comitato di politica monetaria stima che i drawdown iniziali potrebbero, teoricamente, ammontare fino a 100 miliardi di sterline, finanziati dalla creazione di denaro come parte del piano di acquisti di asset.

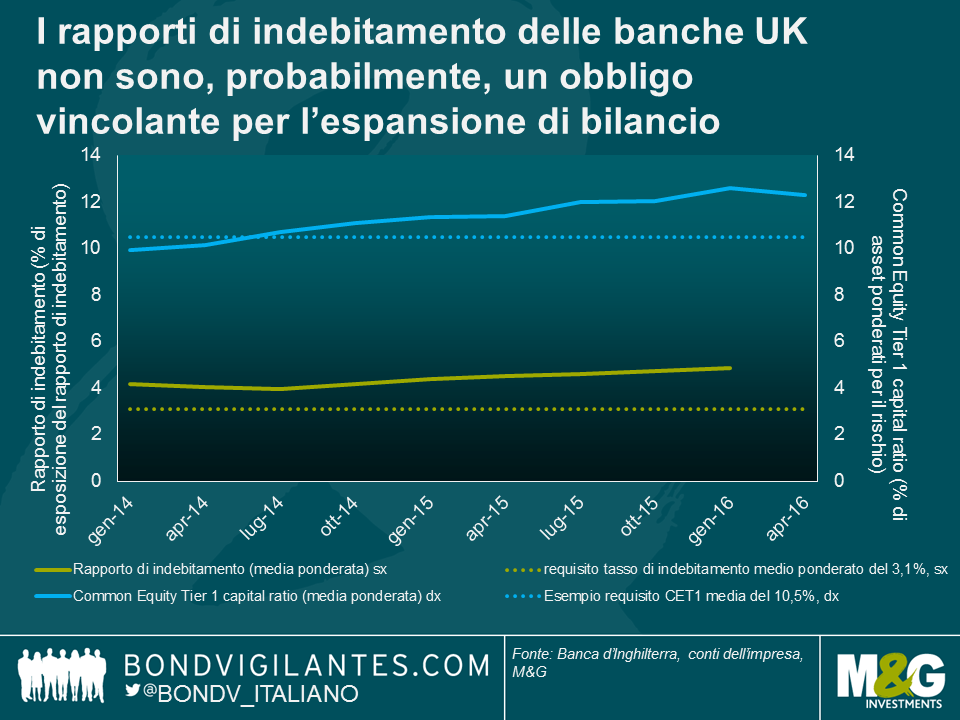

La seconda nuova misura è l’esclusione delle riserve delle banca centrale dal calcolo di esposizione del rapporto di indebitamento. Questa misura entra in vigore con effetto immediato e, in teoria, potrebbe incoraggiare le banche a incrementare l’indebitamento in prossimità della recessione economica attesa. Consapevole del rischio, il Comitato di politica finanziaria della Banca d’Inghilterra terrà il prossimo anno consultazioni sull’indice di indebitamento e aumenterà probabilmente il requisito (o i suoi cuscinetti) per neutralizzare l’impatto della distensione iniziale. Perché, dunque, adottare questo processo? Per rimuovere l’effettiva penale di indebitamento sul possesso di riserve delle banche centrali, e pertanto incoraggiare le banche ad usare il TFS, innanzitutto. Il rapporto di indebitamento non è inoltre un obbligo vincolante sui prestiti delle banche, come illustrato dal grafico seguente.

Nel grafico precedente, l’illustrazione importante consiste nella differenza tra ogni curva e il suo rispettivo requisito minimo (rappresentato dalle linee punteggiate). A una media del 4,9%, i rapporti di indebitamento delle principali banche britanniche sono già superiori del 58% rispetto al requisito medio del 3,1%. In confronto, il common equity Tier 1 capital level medio del 12,3% è superiore unicamente del 17% rispetto a un requisito presunto del 10,5%. La conclusione diretta è evidente: l’indebitamento, seppur indubbiamente elevato, non è un obbligo vincolante per l’espansione del bilancio di una banca, né per un prestito. Qualsiasi obbligo sui prestiti deriva in parte da una mancanza di capitale azionario di qualità elevata, relativamente ai requisiti di capitale ponderati per il rischio più elevati. Pertanto, come mette in luce anche il Comitato di politica finanziaria, distendere il requisito di indebitamento non incoraggerà una fornitura maggiore di prestiti bancari ma misure quali la distensione dei requisiti di capitale (ad esempio l’eliminazione della riserva di capitale anticiclica, come annunciato nel Rapporto di stabilità finanziaria di luglio) dovrebbero essere in parte più efficaci.

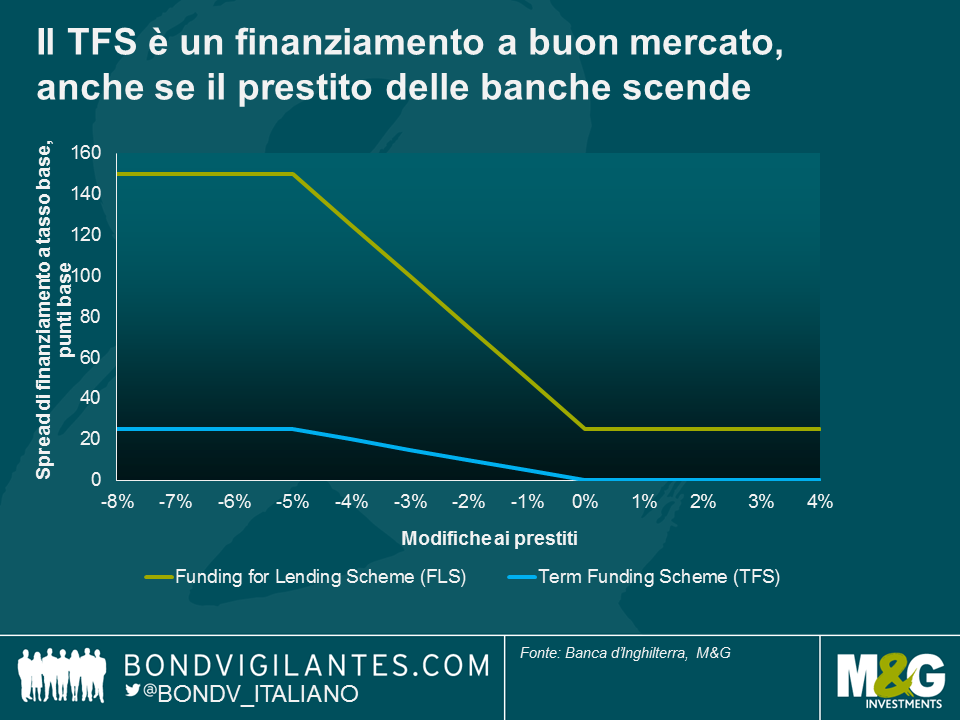

Avendo stabilito che le modifiche al rapporto di indebitamento sembrano concepite quasi interamente per incoraggiare le banche ad usare il TFS, analizziamo più attentamente questo servizio e i suoi potenziali utenti. Un’osservazione da vicino solleva qualche problematica. In primo luogo, sappiamo dalle pubblicazioni delle banche principali e dai loro rapporti di copertura di liquidità che esse detengono già quantità di liquidità piuttosto ampie sui loro bilanci, che non sono in grado di utilizzare come prestiti, in parte a causa degli obblighi di capitale già menzionati. Il comitato di politica finanziaria mette in luce che le principali banche britanniche detengono 350 miliardi di dollari in riserve delle banche centrali, oltre a liquidità aggiuntiva depositata in altri istituti finanziari, e partecipazioni in titoli di Stato di qualità elevata. Pertanto, a meno che non siano in grado di smaltire rapidamente finanziamenti precedenti e più costosi, le banche britanniche potrebbero semplicemente non volere o non aver bisogno dell’ulteriore liquidità TFS in offerta. In secondo luogo, come illustra il grafico seguente, la sanzione non è ingente per una banca che usa TFS, e di conseguenza permette al suo prestito di calare: dover corrispondere il tasso base + 25 bps per quattro anni di finanziamento è comunque più economico che emettere un covered bond in sterline (il tasso swap a quattro anni in sterline del benchmark è a 44 bp al momento di stesura della presente nota) e i risparmi retail di questo tipo costerebbero a una banca circa l’1,5%. Tra gli aspetti positivi, come da principale scopo del Comitato di politica monetaria, se le banche utilizzassero il TFS, il meccanismo di trasmissione della politica monetaria dovrebbe essere più efficiente, in quanto le banche (in particolare le piccole banche e gli istituti di credito edilizio) non avrebbero la scusa di non trasmettere i tagli dei tassi ai beneficiari di prestiti, essendo al contempo in grado di mantenere i propri margini di interesse netto. Tassi di prestito inferiori hanno naturalmente un effetto di ricaduta positiva importante per i consumi e la fiducia.

Ed è questa fiducia ad essere di importanza chiave per un altro elemento essenziale dell’equazione di prestito: la domanda di prestiti da parte di imprese e famiglie. Qui, il quadro è debole: il sondaggio sulle condizioni di credito della Banca d’Inghilterra stessa illustra un calo della domanda percepita per credito corporate, anche prima del risultato sul referendum dell’UE. I punti dati da allora indicano livelli di produzione e fiducia in calo, con probabili conseguenze di caduta della domanda di prestiti. Il precedente fondo per lo schema di prestiti non era stato particolarmente utilizzato nella sua ultima veste di prestiti a PMI: le banche citavano una mancanza di domanda per prestiti alle PMI come un motivo di mancato utilizzo dello schema. E, come ha scritto Jim qui, gli acquisti delle obbligazioni societarie della Banca d’Inghilterra renderanno probabilmente più appetibile per le grandi imprese prendere denaro in prestito dal mercato obbligazionario, potenzialmente riducendo ulteriormente la domanda di prestiti bancari.

In sintesi, ci sono considerazioni fortemente convincenti per le quali sia il lato di offerta che quello di domanda delle misure di credito delle banche debbano rimanere contenuti. Oltre a concentrarci sulle nuove politiche del settore bancario e sulle loro implicazioni, è altrettanto importante per noi continuare a porci domande a più lungo termine: da un punto di vista della stabilità finanziaria, è opportuno incoraggiare indirettamente il settore bancario a incrementare i prestiti mentre ci dirigiamo verso una recessione economica? L’economia britannica fa troppo affidamento sul credito, e ha bisogno di modifiche strutturali, piuttosto che di utilizzare le sue banche come uno strumento di politica monetaria? Oppure, se le autorità non volessero gestire l’indigestione del credito dell’economia, dovrebbero fare di più per incoraggiare prestiti diretti o indiretti ai consumatori e alle PMI da asset manager e assicuratori invece che dalle banche? Si tratta di quesiti che potrebbero farsi più pressanti man mano che la politica monetaria e la creazione del credito del settore bancario inizieranno a raggiungere i propri limiti.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes