Finanziamenti alle PMI in Europa: non ancora fuori dal tunnel

Nel 2013 ho scritto un post sulla marcata contrazione delle condizioni finanziarie per le piccole e medie imprese (PMI) dell’Europa periferica. A tre anni di distanza, abbiamo visto l’introduzione di operazioni di rifinanziamento a lungo termine mirate, QE, tassi di deposito negativi e altre misure volte a creare un sistema bancario europeo finanziariamente unito e coeso. Questo sembra il momento adatto per tornare sull’argomento e valutare se l’attività di prestito sia migliorata per queste piccole imprese che, nonostante le dimensioni, contribuiscono in misura essenziale alla crescita e alla creazione di lavoro nell’economia dell’Eurozona.

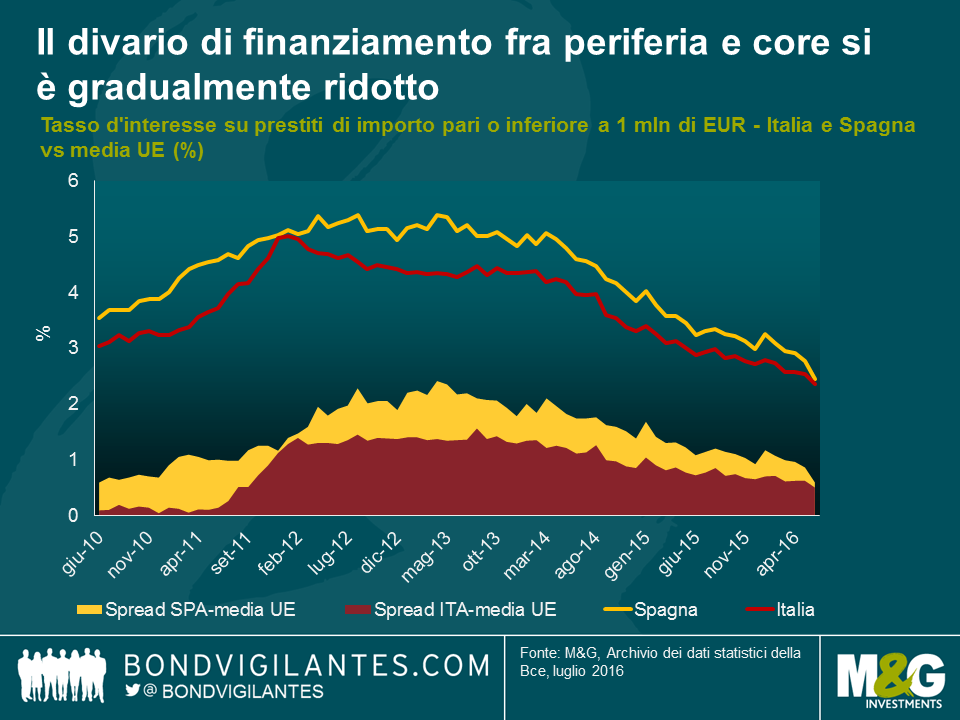

L’osservazione dei tassi d’interesse sui prestiti potrebbe fornire un’idea dello stato in cui versa il sistema del credito europeo. Nella primavera del 2013, le PMI spagnole e italiane in affanno dovevano assumere prestiti a tassi del 5,4% e del 4,3% rispettivamente, a fronte di una media a livello UE appena inferiore al 3,0%. Il grafico di seguito dimostra come il divario con il resto d’Europa sul fronte dei finanziamenti si sia gradualmente ridotto, con la contrazione dei premi al rischio di 157 e 85 punti base da marzo 2013. Per la sola Spagna, ciò rappresenta un calo dei costi di finanziamento del 52% nell’arco di questo periodo e del 24% negli ultimi 12 mesi. Tale miglioramento delle condizioni di credito per le PMI periferiche riflette la tendenza osservata di recente nei costi di finanziamento per i rispettivi Stati. Il progresso continuo verso la formazione di un’unione bancaria europea, l’ulteriore rilassamento delle politiche monetarie, gli sforzi in corso per la ristrutturazione del settore bancario e la ritrovata vitalità della domanda di credito interna sono stati tutti fattori chiave del recupero generale di fiducia da parte degli investitori.

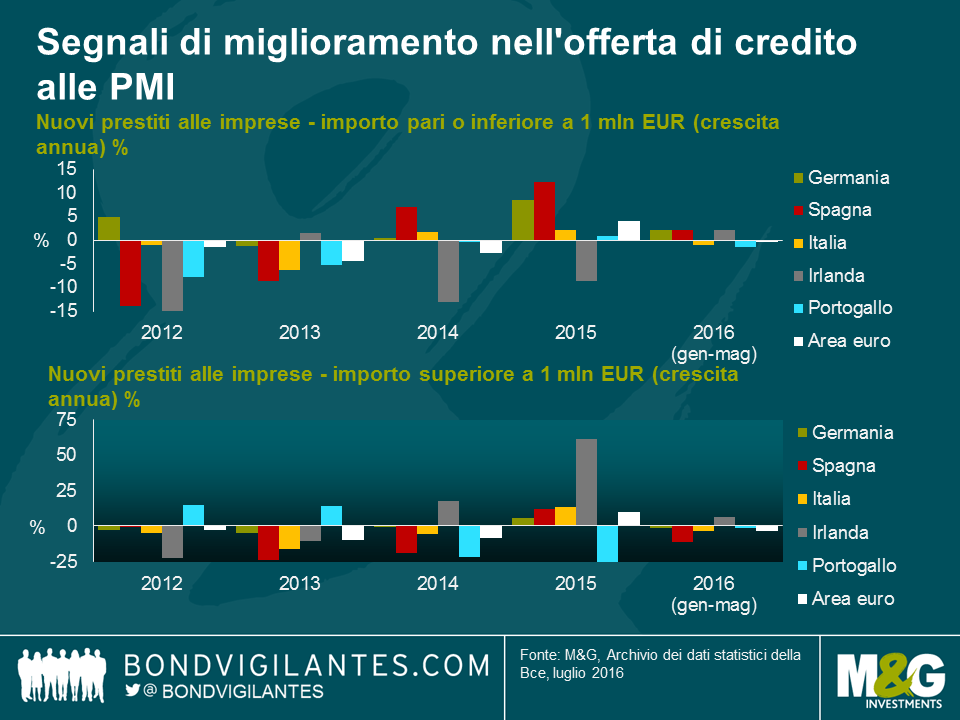

Quindi il finanziamento costa meno, ma le PMI ne stanno approfittando? Dal 2015 il volume dei prestiti bancari alle PMI (misurato dai nuovi prestiti alle aziende di importo inferiore a 1 milione di EUR) mostra una tendenza al rialzo. Il grafico sotto mostra i tassi di crescita annua dei prestiti erogati in Europa ed evidenzia come la ripresa dell’offerta di credito sia stata particolarmente vigorosa in Spagna, dove l’attività di prestito annua è cresciuta del 7,1% nel 2014 e del 12,4% nel 2015. Spostando l’attenzione sui prestiti bancari alle imprese di dimensioni maggiori (rappresentati dai crediti di importo superiore a 1 milione di EUR), un’analisi più approfondita rivela che l’attività di prestito è stata meno intensa rispetto a quella relativa alle operazioni di minore entità (l’Irlanda è un’eccezione interessante alla tendenza del 2015, quando le banche irlandesi hanno incrementato i prestiti >1 mln EUR di oltre il 60%). Nel complesso, la ripresa della domanda non si è pienamente concretizzata fino al 2015 e da allora c’è stato un nuovo crollo nel 2016. Questo forse si può spiegare con la recente decisione della Bce di ampliare il programma di acquisti di asset includendo il debito societario privato; le aziende di dimensioni maggiori, che hanno accesso ai mercati finanziari internazionali, hanno colto al volo l’opportunità di rimpiazzare i più costosi prestiti bancari con l’emissione di obbligazioni a tassi d’interesse storicamente bassi.

Sebbene siano emersi segnali di miglioramento dell’offerta di credito, c’è ancora molta strada da fare. L’efficacia del meccanismo di trasmissione è di importanza cruciale per agevolare l’accesso delle PMI ai finanziamenti ed è quindi incoraggiante che alcune istituzioni dell’UE ultimamente abbiano intensificato gli sforzi per affrontare questo problema (chi fosse interessato può leggere qualcosa al riguardo qui [apre un documento PDF] e qui). L’innovazione finanziaria è la benvenuta (per migliorare l’allocazione dei finanziamenti) e la promozione di misure che stimolano la crescita delle imprese sarà essenziale per l’apertura di fonti di finanziamento alternative (ad esempio, private equity, capitale di rischio e mercati wholesale). I settori FinTech e Crowdfunding in rapida espansione sono esempi importanti delle nuove forme di prestiti alle PMI. Il progresso da questo punto porterà dei vantaggi: non solo con la rottura della pesante dipendenza dalle banche, ma anche in termini di rafforzamento delle PMI affinché possano reggere meglio di fronte alle crisi economiche future.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes