È Halloween! Ecco qualche grafico da paura.

Il mondo finanziario è un luogo spaventoso. Debito, disinflazione e crescita in deterioramento hanno afflitto gli investitori nell’ultimo anno, facendo sprofondare i rendimenti obbligazionari in territorio negativo in diversi Paesi. Ma forse la cosa più paurosa è che sono passati otto anni dalla crisi finanziaria e le banche centrali del mondo sviluppato mantengono in vigore una politica monetaria ultra-espansiva. Con i mercati dei titoli governativi che attualmente sembrano un fenomeno da baraccone in una fase avanzata del ciclo economico, la prossima recessione globale potrebbe essere dietro l’angolo. Non serve guardare film horror per Halloween quest’anno: quello che state per leggere fa già abbastanza paura.

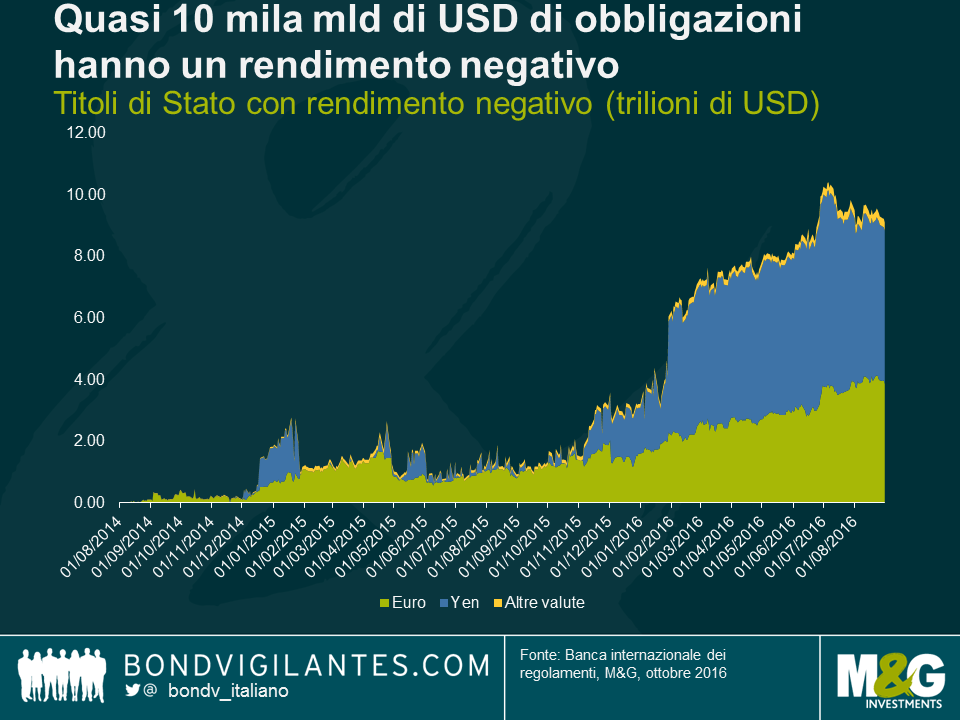

- Possedere titoli di Stato è qualcosa di terrificante.

I titoli governativi dei mercati sviluppati sono stati una delle asset class più performanti del 2016, smentendo molte previsioni formulate all’inizio dell’anno. In generale, la mossa giusta è stata detenere titoli con duration lunga, anzi, più lunga possibile. Ogni anno, gli investitori prevedono che i rendimenti obbligazionari aumenteranno, ma ogni anno questi raggiungono nuovi minimi. Certo, ci sono ottimi motivi per aspettarsi un prosieguo di questa tendenza.

Oggi però i mercati obbligazionari si aspettano che la normalizzazione della politica monetaria non avverrà fino a un momento imprecisato in un lontano futuro. La bassa inflazione significa che le banche centrali continuano a sostenere le rispettive economie anemiche e pesantemente indebitate, col risultato che quasi 10 mila miliardi di titoli di Stato del mondo sviluppato offrono un rendimento negativo. Di conseguenza, molte società, incluse le banche, si trovano in difficoltà in questo ambiente di tassi d’interesse bassi (se non negativi). La combinazione di crescita fiacca e regole più rigorose ha incrinato i modelli di business esistenti, mentre nel sistema finanziario le pressioni si intensificano e non è chiaro come si riuscirà a risolvere questi problemi.

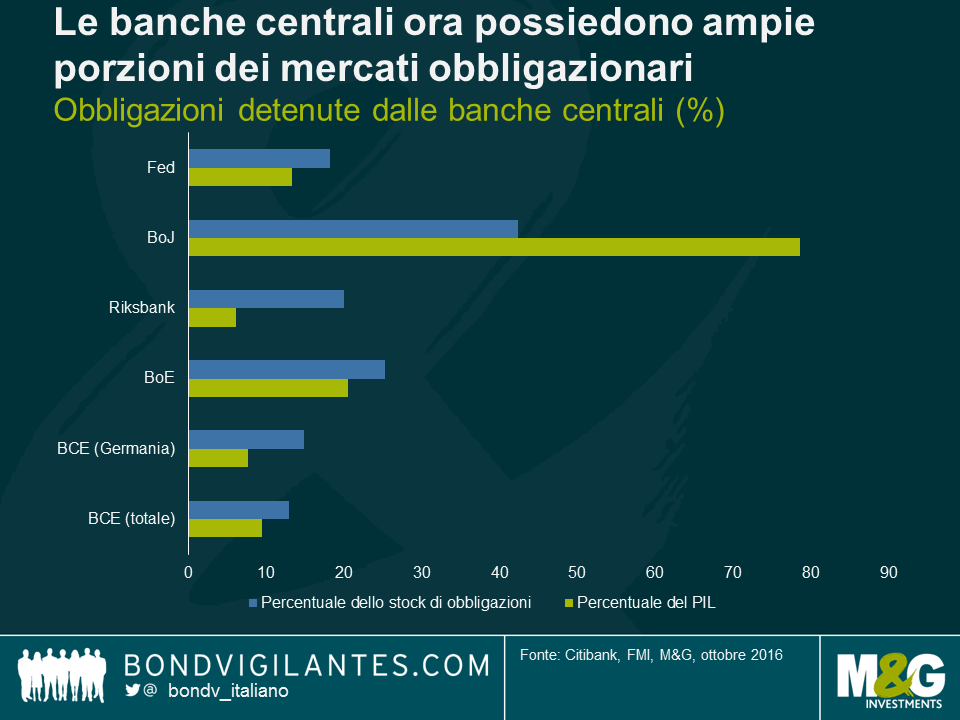

- Le banche centrali sono impavide: possiedono gran parte del mercato obbligazionario.

Con gli acquisti consistenti effettuati dalle banche centrali sui mercati dei titoli di Stato attraverso il quantitative easing, i premi alla scadenza (ossia l’extra rendimento che gli investitori esigono per prestare capitali con una scadenza più lunga) sono stati spinti ancora di più in territorio negativo. Una volta era inconcepibile che gli investitori pagassero per il privilegio di prestare denaro a un governo. Oggi questo fenomeno è piuttosto diffuso, non solo sui mercati dei titoli governativi, ma anche per alcune emissioni recenti di obbligazioni societarie.

Non ci solo soltanto le banche centrali alla fiera delle obbligazioni. La domanda di asset a duration lunga continua ad aumentare, da parte di altre grandi istituzioni come i fondi pensione e le compagnie assicurative. Insieme, banche centrali, fondi pensione e assicurazioni hanno frenato ogni possibile correzione sui mercati obbligazionari, riducendo i rendimenti trasversalmente alla curva. L’invecchiamento della popolazione supporta la domanda dei cosiddetti beni rifugio, costringendo gli investitori che aspirano a un rendimento reale positivo a dirottare l’attenzione sugli asset di rischio.

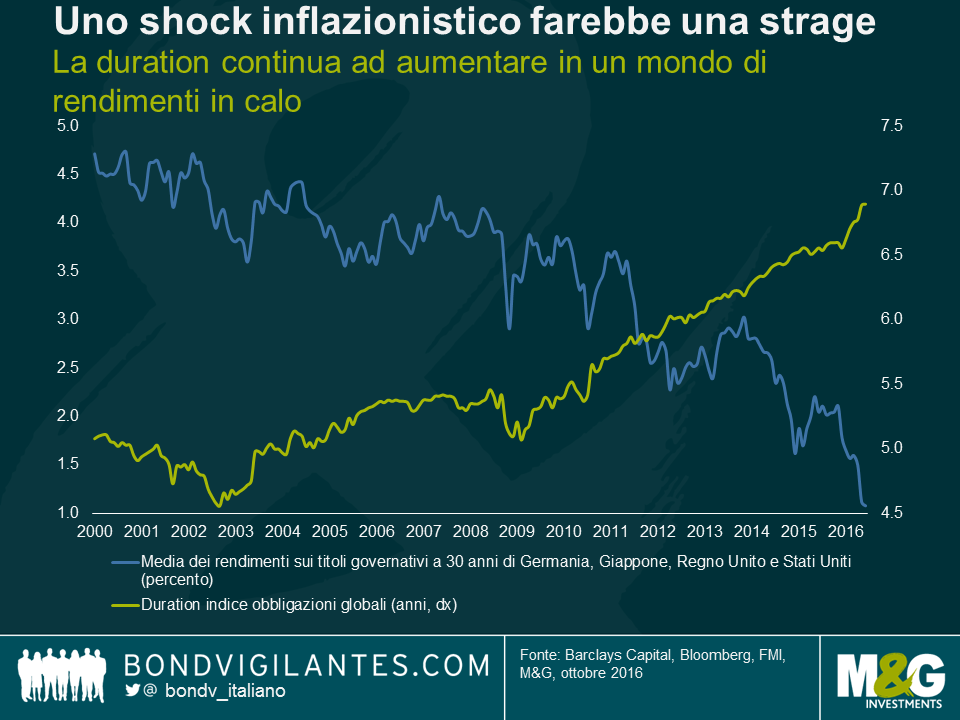

- Se l’inflazione aumenta, o i tassi d’interesse si muovono verso l’alto, attenzione a quello che vedete qui sotto.

Nonostante l’ambiente di rendimenti negativi in cui ci troviamo attualmente, il modo in cui le banche centrali reagiranno al prossimo shock inflazionistico avrà ramificazioni molto estese per gli investitori obbligazionari. Con la duration dei portafogli obbligazionari globali vicina ai 7 anni, gli investitori potrebbero subire pesanti perdite di capitale nel caso in cui i tassi dovessero risalire in misura significativa. Ciò solleva una serie di dubbi importanti. Le banche centrali aumenteranno i tassi in un contesto di stagflazione? Come reagiranno i politici quando le perdite subite dai portafogli costruiti col QE in mano alle banche centrali saranno rese note dai media? L’indipendenza delle banche centrali potrebbe essere minacciata? Dato che molte banche e compagnie assicurative possiedono asset a lunga scadenza, l’instabilità finanziaria è destinata ad aumentare quando le obbligazioni a lungo termine registrano forti perdite di capitale?

Attualmente, il mercato è più concentrato sulla stagnazione secolare che non sui rischi di inflazione, ma con il petrolio in rialzo di quasi il 100% dai minimi di febbraio e il protezionismo commerciale che comincia a farsi strada nei palazzi governativi di tutto il mondo, uno shock inflazionistico mondiale potrebbe essere più vicino di quanto si aspettino in molti.

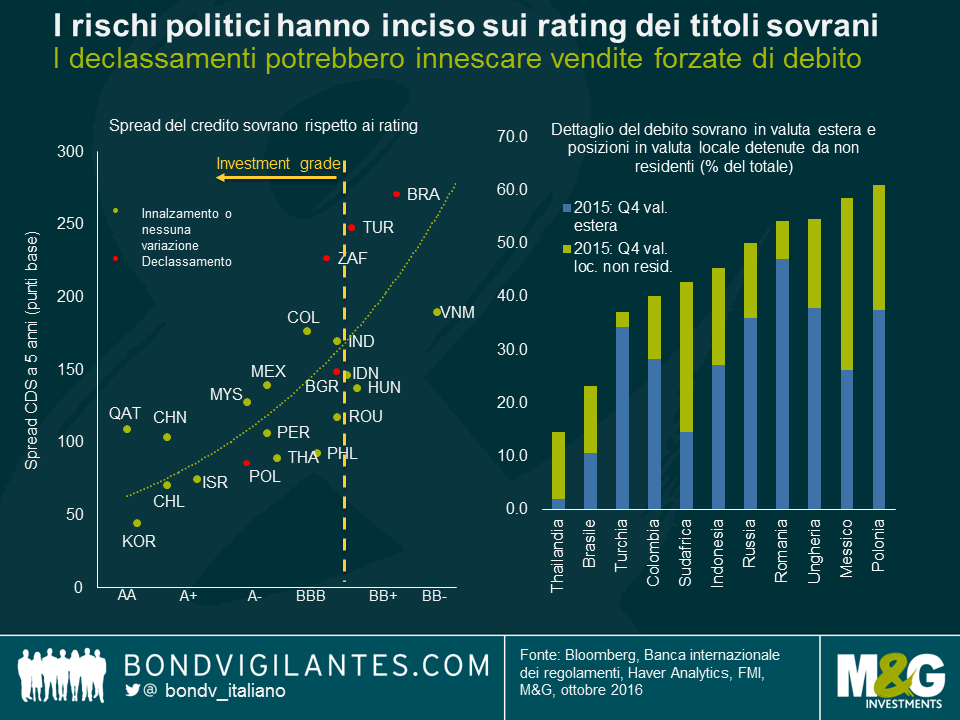

- I rischi politici nei mercati emergenti possono portare a vendite forzate.

Molti titoli sovrani del mondo emergente sono stati declassati nel corso dell’ultimo anno, principalmente a causa dell’incertezza politica, come dichiarato dalle stesse agenzie di rating. L’impatto del declassamento si è fatto sentire immediatamente, con conseguente intensificazione della volatilità sui mercati obbligazionari.

I forti afflussi verso l’obbligazionario dei Paesi emergenti hanno esposto alcune economie ai rischi politici accentuati all’estero. Un buon esempio di tale fenomeno è il Messico, che risente del clima incerto riguardo all’esito delle elezioni presidenziali negli Stati Uniti. Molti mercati emergenti subirebbero ripercussioni anche in caso di rafforzamento del dollaro USA, peraltro possibile dato che il FOMC è di gran lunga l’autorità monetaria di rilievo più vicina ad aumentare i tassi d’interesseA ciò si aggiunge il rischio che un grande Paese del mondo emergente possa perdere il rating di investment grade, provocando la vendita forzata del debito in valuta forte da parte degli investitori esteri.

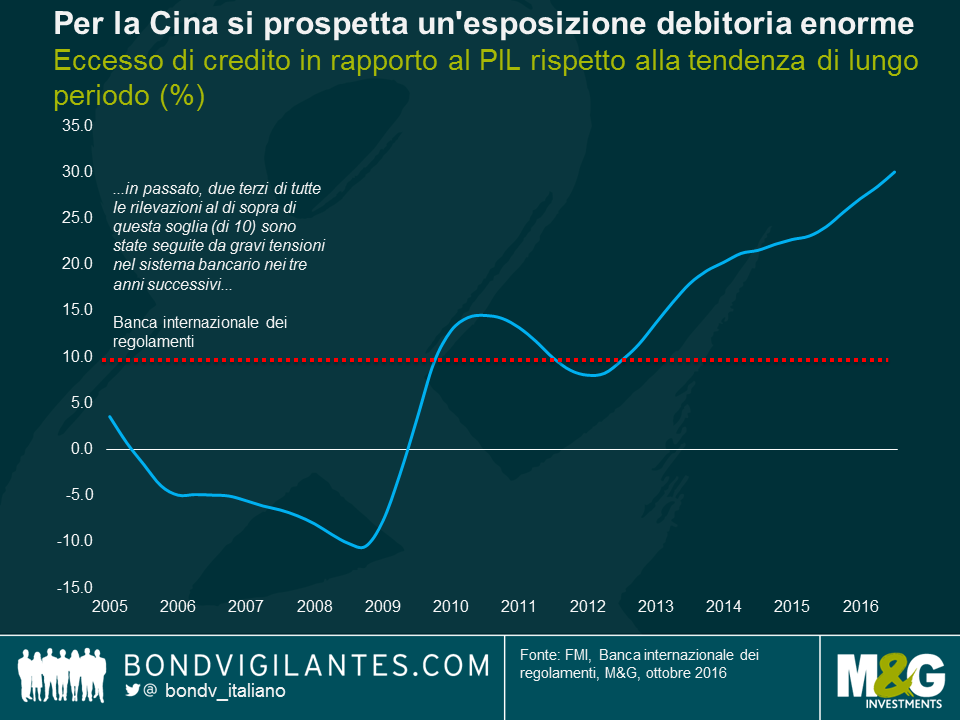

- Per la Cina si prospetta un’esposizione debitoria enorme. C’è da avere paura.

Le quattro parole più pericolose nella finanza sono “questa volta è diverso”. E se guardiamo ai boom del credito, di solito non fanno una bella fine.

Un parametro osservato dagli economisti per stabilire se il credito stia crescendo troppo è l’eccedenza di credito di un Paese, che misura la differenza fra il rapporto credito/PIL e la rispettiva tendenza a lungo termine. Si è dimostrato un indicatore affidabile: la Banca internazionale dei regolamenti ha dichiarato infatti che “in passato, due terzi di tutte le rilevazioni al di sopra di questa soglia (di 10) sono state seguite da gravi tensioni nel sistema bancario nei tre anni successivi”. In Cina, il “divario” fra credito e prodotto interno lordo attualmente è attestato al 30,1 percento, il livello più alto nel Paese anche guardando indietro fino al 1995, a indicare che il sistema bancario forse è già gravemente sotto pressione.

Nel sistema finanziario cinese, si vedono lampeggiare segnali di allarme giallo e rosso, con ingenti quantità di renminbi finite nel finanziamento di progetti immobiliari su larga scala e di nuova capacità produttiva per i settori industriali dell’economia. Questa combinazione tossica di debito elevato e in crescita in un’economia che sta rallentando tende a sfociare in un deterioramento economico. Mentre le autorità continuano a inseguire la crescita dell’economia, il capitale viene impiegato in progetti non redditizi e capacità in eccesso. Alla fine, i prezzi cominciano a calare e chi ha si trova in mano titoli di debito rischia di subire forti perdite di capitale. Inoltre, gran parte dei finanziamenti disponibili per progetti di investimento è stata reperita attraverso il sistema bancario ombra, che è più esposto ad arresti improvvisi dei flussi di capitale e corse ai depositi.

Buon Halloween.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes