Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Ha fatto notizia l’annuncio con cui Postfinance, prima banca svizzera classificata come “troppo grande per fallire”, ha fatto sapere di aver adottato tassi d’interesse negativi sui depositi dei clienti a partire dall’importo di 1 milione di franchi svizzeri. Ora molti si stanno chiedendo quanto ci vorrà perché le banche facciano lo stesso anche per i piccoli risparmiatori. Personalmente non credo che sarà un’attesa lunga, data la situazione tuttora difficile in cui si trovano le banche svizzere.

È noto che l’economia svizzera dipende in parte dall’Europa, in ragione dei rapporti commerciali rilevanti. Per questo, la Banca Nazionale Svizzera (SNB) sta cercando di lavorare con il tasso di cambio EUR/CHF attraverso una combinazione di tassi d’interesse negativi e interventi sul mercato valutario. Nelle prime due settimane seguite alle elezioni statunitensi, i depositi a vista della SNB, ossia lo strumento principale di finanziamento per gli acquisti di valuta e quindi un indicatore di intervento sul mercato, sono aumentati di oltre 6 miliardi di CHF. Per inquadrare il fenomeno nel giusto contesto, l’importo corrisponde a circa la metà dell’intervento osservato nella settimana precedente all’abbandono del cambio fisso EUR/CHF a gennaio del 2015. Gli investitori hanno considerato il franco svizzero, noto come valuta rifugio, una valida copertura contro la politica di reflazione di Trump.

È improbabile che la SNB aumenti i tassi d’interesse prima della chiusura del programma di QE da parte della Banca centrale europea (BCE), considerando la pressione al ribasso che tale mossa eserciterebbe sulla valuta elvetica. Data l’aspettativa che la BCE lasci invariati i tassi d’interesse negativi e proroghi il QE di almeno sei mesi all’imminente riunione di dicembre, la SNB sembra destinata a tenere l’attuale posizione di politica monetaria con tassi fortemente negativi.

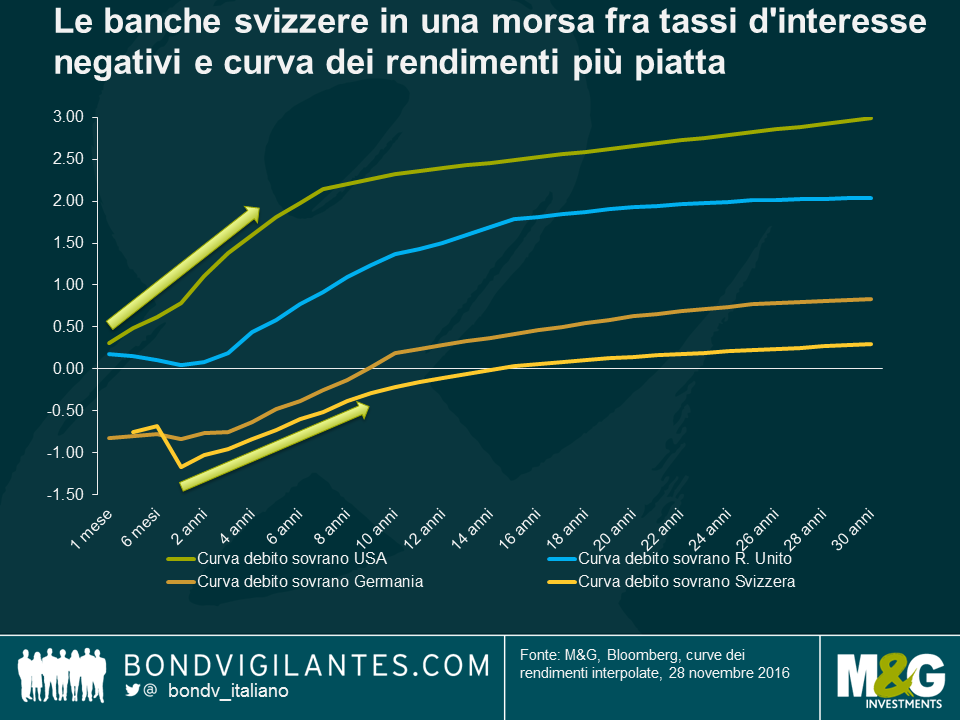

Ho già scritto nei mesi scorsi di quest’anno della delicata situazione in cui si trovano le banche svizzere. Il settore bancario sta soffrendo nell’ambiente di tassi d’interesse negativi e fino a tempi recenti, alcune importanti banche svizzere sono state restie a trasferire il relativo costo ai clienti privati per paura di erodere in parte la propria base di depositi. Peraltro gli istituti elvetici si trovano alle prese anche con il problema di una curva dei rendimenti piatta, che ha ridotto il margine di interesse netto derivato dall’attività di trasformazione delle scadenze. Le banche ottengono notoriamente guadagni sotto forma di premi alla scadenza da queste operazioni e la curva piatta ha eroso ulteriormente la loro redditività. Come illustra il grafico in basso, la curva dei rendimenti svizzera è ancora relativamente piatta in confronto a quella statunitense o britannica, anche dopo la correzione recente nel segmento dei titoli governativi a lungo termine. Le curve dei titoli di Stato di Regno Unito e Stati Uniti sono state colpite in modo particolare, data la presunzione del mercato che i governi di entrambi i paesi siano orientati ad aumentare l’emissione di debito per finanziare la spesa pubblica.

Se per la curva dei tassi d’interesse svizzera si può ipotizzare un ulteriore irripidimento a causa di fattori tecnici, tra cui i differenziali di rendimento sui mercati sviluppati, l’ambiente economico di fondo dovrebbe continuare a esercitare una pressione al ribasso sui rendimenti. Per quanto la crescita sia risultata sorprendentemente robusta a dispetto delle difficoltà legate alla moneta sopravvalutata, il PIL reale svizzero resta al di sotto del ritmo tendenziale a lungo termine. Le previsioni della SNB al riguardo per il 2016 indicano una stima dell’1,5% circa, senza un’accelerazione significativa negli anni successivi.

L’economia appare anche piuttosto distante dal generare qualsivoglia spinta al rialzo sull’inflazione ed è in deflazione da due anni. Con il rialzo dei prezzi petroliferi, potremmo vedere un’inflazione complessiva positiva nei prossimi mesi, ma il dato di fondo resta basso e questo, a sua volta, limita l’entità di un aumento del carovita negli anni a venire.

Passando al contesto normativo, le banche svizzere si trovano ad affrontare anche requisiti di capitale più stringenti per gli asset ponderati per il rischio e regole più rigide sull’indice di leva finanziaria in confronto agli istituti concorrenti di tutto il mondo, a causa delle dimensioni che rendono alcune banche di importanza sistemica per l’economia elvetica. Nell’ambiente delle autorità finanziarie, è stato dato un nome ai requisiti di capitale più rigorosi adottati per le banche svizzere: “Swiss finish”.

Alla luce di questi sviluppi, le banche svizzere sono costrette a trovare nuovi modi per garantirsi un modello di business redditizio. Abbiamo già visto casi in cui il costo dei tassi negativi viene compensato con l’aumento di commissioni e tassi sui prestiti, ma ora che Postfinance ha rotto il ghiaccio con l’addebito diretto sui depositi dei clienti privati, mi aspetto che altre grandi banche seguano l’esempio. Probabilmente i tassi d’interesse negativi diventeranno la nuova norma per i correntisti svizzeri, almeno nel medio termine.

(Blog inizialmente postato su www.bruegel.org)

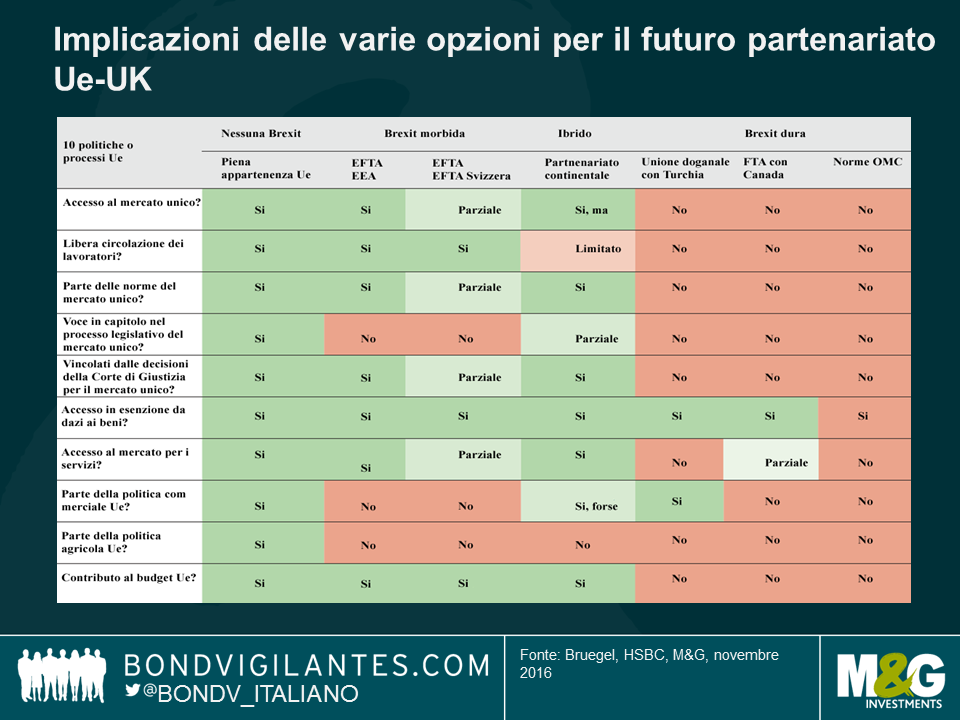

Dichiarazioni recenti da parte dei leader politici lasciano pensare che una Brexit “dura” sia l’esito più probabile delle trattative tra Unione europea e Regno Unito che avranno inizio la primavera prossima, una volta che la Gran Bretagna avrà invocato l’articolo 50. In Gran Bretagna, diversi membri del gabinetto hanno rilasciato dichiarazioni che indicherebbero questa come la direzione eventuale. E a Bruxelles, Donald Tusk, presidente del Consiglio europeo, ha dichiarato la scorsa settimana che “È inutile formulare ipotesi di una Brexit “morbida”…L’unica alternativa reale a una Brexit “dura” è “nessuna Brexit”. .

Ma resta comunque un certo livello di confusione circa le implicazioni dei vari “gradi” di Brexit. Chiaramente, una mancata Brexit implicherebbe una permanenza del Regno Unito nell’Ue, presumibilmente alle condizioni prevalenti prima del referendum. Tuttavia c’è meno chiarezza sulle implicazioni di Brexit dura e morbida.

Abbiamo provato a colmare questo divario presentando le opzioni per un futuro rapporto Unione europea-Regno Unito (si veda tabella). Nel farlo, abbiamo largamente attinto al lavoro di tre economisti della HSBC [1] sul livello di Brexit, passando da “nessuna Brexit” alla più dura delle Brexit. Consideriamo:

Per ciascuna di queste sette opzioni, la tabella indica se il Regno Unito parteciperebbe a 10 diverse politiche e processi dell’Ue, alcuni identici a quelli esaminati dagli economisti di HSBC e alcuni diversi. La tabella chiede, per ogni opzione, se il Regno Unito:

Per facilità di lettura della tabella, le celle dove la risposta è Si (implicando quindi che il Regno Unito parteciperebbe alla politica o al processo rilevanti) sono di colore verde scuro e quelle dove la risposta è No (indicando che il Regno Unito non parteciperebbe alla politica o al processo rilevanti) sono di colore rosso. Le cellule in verde chiaro o rosso chiaro sono aree nelle quali il Regno Unito parteciperebbe in modo parziale alla politica o al processo.

Un attento scrutinio della tabella e dei colori delle sue celle suggerisce quanto segue:

In conclusione, ipotizzando che, nonostante il clima attuale, dipinto in modo efficace dal recente discorso del presidente Tusk, ci fosse una certa propensione a un accordo con il Regno Unito che non fosse né pari a una Brexit dura né a una Brexit morbida, l’opzione del partenariato continentale sarebbe probabilmente più allettante di una Brexit morbida in quanto concilierebbe elementi delle due, aggiungendo al contempo elementi non esistenti in queste categorie. L’opzione del partenariato continentale offre un altro vantaggio rispetto a opzioni alternative sotto le quali il Regno Unito manterrebbe uno stretto legame con l’Ue. In quanto basate sulla libera circolazione dei lavoratori per poter garantire libera circolazione dei beni, servizi e capitali, né la totale assenza di Brexit (ovvero l’appartenenza all’Ue) né una Brexit morbida (modelli EEA e svizzero per i Paesi non-Ue) sembrano modelli realistici nel gestire rapporti con Paesi come la Turchia. In contrasto, il modello del partenariato continentale senza libera circolazione dei lavoratori potrebbe essere applicato non solo al Regno Unito post-Brexit, ma anche alla Turchia e ad altri Paesi vicini dell’Ue.

[1] Simon Wells, Liz Martins and Douglas Lippoldt, ‘Brexit getting harder: reassessing the prospects for a complex divorce’, HSBC Global Research, 6 ottobre 2016.

[2] Potrebbe, tuttavia, prendere parte alla politica commerciale dell’Ue.

Lo scorso weekend abbiamo partecipato al meraviglioso Kilkenomics festival a Kilkenny, in Irlanda. Mentre ci trovavamo lì (ed è una bellissima città), abbiamo filmato questo breve video. La vittoria di Trump ha gettato un’ondata di mini-panico in Irlanda, non da meno perché, in comune con il Messico, ci sono numerosi irlandesi privi di documenti negli Stati Uniti, il cui futuro è divenuto incerto. C’è inoltre il grosso problema dell’investimento diretto estero e della cosiddetta “inversione fiscale”. L’afflusso di imprese statunitensi in Irlanda per trarre vantaggio dal suo tasso fiscale societario del 12,5% ha (artificialmente?) dato enorme impulso al PIL e pertanto ridotto notevolmente il suo rapporto debito/PIL. Queste imprese torneranno negli Stati Uniti per via del programma di tagli fiscali di Trump? Nel nostro video discuteremo anche il mercato immobiliare e l’impatto della Brexit.

Il seguente video è disponibile unicamente in inglese.

Nell’edizione di questa settimana

Collegatevi per visualizzare i grafici e gli articoli in primo piano sui mercati obbligazionari.

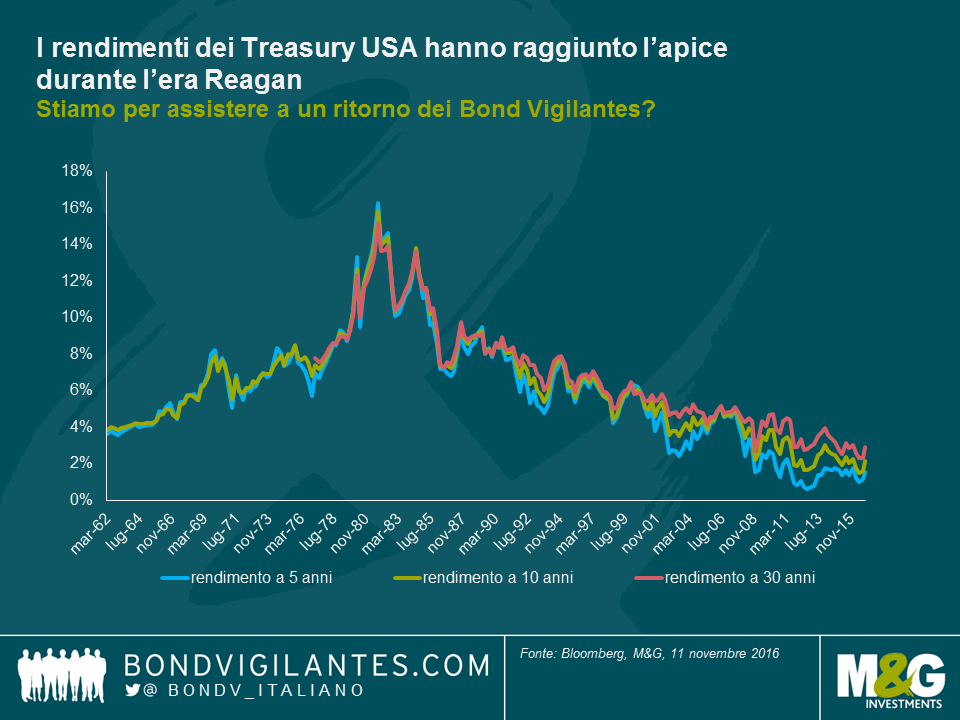

Il mercato obbligazionario è stato ostile negli anni Clinton e sembra pronto ad assumere lo stesso passo risoluto per il mandato Trump. Celebriamo il decimo anniversario di questo blog al momento opportuno, in quanto proprio adesso il mercato del reddito fisso ci sta ricordando i motivi per i quali abbiamo dato al blog il nome che porta.

“Ero solito pensare che, se fosse esistita la reincarnazione, mi sarebbe piaciuto tornare a questo mondo come Presidente, o come Papa, o come battitore di baseball. Adesso, però, mi piacerebbe tornare come reincarnazione del mercato obbligazionario. Si può intimidire chiunque”- James Carville, consulente amministrazione Clinton, 1993

Il risultato delle elezioni statunitensi ha colto tutti di sorpresa dati i sondaggi, ma la reazione di avversione al rischio eccezionalmente breve dei mercati obbligazionari è stata altrettanto inattesa. Quando il Regno Unito ha vissuto a giugno il proprio shock politico, c’è stata una tipica fuga verso i titoli di Stato di qualità a livello globale, con un rally del 2% dei Treasury decennali il giorno successivo e un picco due settimane più avanti. Trattandosi di un evento incentrato sul Regno Unito, le oscillazioni dei titoli di Stato britannici sono state ancora più pronunciate. I rendimenti dei gilt decennali hanno registrato rally durante le successive sei settimane, toccando nel mese di agosto minimi storici dello 0,5%, sostenuti ovviamente dall’annuncio di QE.

Gli Stati Uniti hanno indubbiamente generato il maggior shock della storia politica moderna, eppure l’effetto della fuga verso la qualità è durato giusto qualche ora. Da allora, il sell off del mercato dei titoli di Stato è stato marcato lungo tutta la curva. In soli due giorni, il Treasury decennale ha registrato un sell off del rendimento pari a 30 bp, chiudendo la seduta statunitense in rialzo del 2,15% rispetto alla chiusura dell’1,85% del giorno delle elezioni. Sulla parte più lunga della curva, i rendimenti del Treasury trentennale sono balzati in avanti di 33 bps. I breakeven statunitensi riflettono ora aspettative di inflazione in aumento, con una notevole sovraperformance dei TIPS protetti dall’inflazione.

Anche se Trump ha fatto molte promesse in vista delle elezioni, i dettagli scarseggiano ed è ancora troppo presto per sapere su cosa si concentreranno gli sforzi della sua amministrazione. Essendosi aggiudicati sia il Congresso che la Presidenza, Trump e il suo partito hanno ora la capacità di attuare le politiche pro-crescita preannunciate quali stimoli fiscali tramite la riforma fiscale e spese infrastrutturali e per la difesa. Anche se resta incerta la predisposizione dei repubblicani del Tea Party a sostenere le spese più elevate relative a queste politiche, una cosa è indubbia: il mercato obbligazionario ha già dato segnali di aggressività.

Il termine bond vigilante allude alla capacità del mercato del reddito fisso di porre un freno alla spesa o ai prestiti eccessivi da parte del governo. In segno di protesta nei confronti delle politiche monetarie o fiscali, gli investitori potrebbero vendere obbligazioni, provocando un aumento dei rendimenti. Anche se il nome sembra implicare qualcosa di più sinistro e intenzionale, è semplicemente un termine usato per descrivere le azioni non coordinate di un vasto numero di agenti economici razionali. È stato coniato da Edward Yarden in risposta all’era Reagan, durante la quale la politica fiscale espansiva dei primi anni Ottanta condusse gli investitori in obbligazioni a esigere un rendimento molto più elevato dai titoli di Stato. Al momento della sua entrata in carica, Reagan ereditò un’economia anemica e un’inflazione prossima a un impressionante 15%. Propose la legge nota come Economic Tax and Recovery Act, un disegno volto a tagliare le tasse riducendo al contempo la spesa previdenziale del governo. I rendimenti arrivarono a toccare le stelle. Il rendimento a 5 anni salì al 16,3%, più elevato sia del rendimento del 15,8% richiesto sul decennale e del 15,2% richiesto sul trentennale. Il rischio di default a breve termine era prezzato come un timore legittimo; anche se il rapporto debito a PIL era appena del 30% rispetto al 90% attuale, Reagan aveva molto più margine fiscale di quanto non ne abbia Trump oggi. È giunto il momento di riprendere in mano le nostre letture di Reinhart e Rogoff.

Una settimana di prezzi dei Treasury in caduta non fa certo del mercato un mercato ribassista. Ma se Donald Trump intende modulare la leva fiscale, i vigilantes del mercato obbligazionario potrebbero ripresentarsi con insistenza, rendendo il raggiungimento del suo obiettivo sempre più costoso. E non siamo neanche riusciti a discutere la famosa citazione in campagna elettorale del prossimo Presidente degli Stati Uniti, relativa a un default volontario sui Treasury…

I risultati sono arrivati e parlano chiaro. Per la seconda volta nel 2016, abbiamo assistito a un rifiuto deciso dello status quo politico. Dopo lo shock del risultato referendario in Regno Unito, la vittoria di Trump è un’ulteriore conferma della convinzione diffusa che sia stato raggiunto il picco in termini di globalizzazione e disuguaglianza di reddito. Sono stati gli elettori che si sentono sconfitti dalla globalizzazione a sovvertire il sistema politico esistente e da qui in poi dobbiamo aspettarci un cambiamento.

Vi proponiamo quindi cinque previsioni:

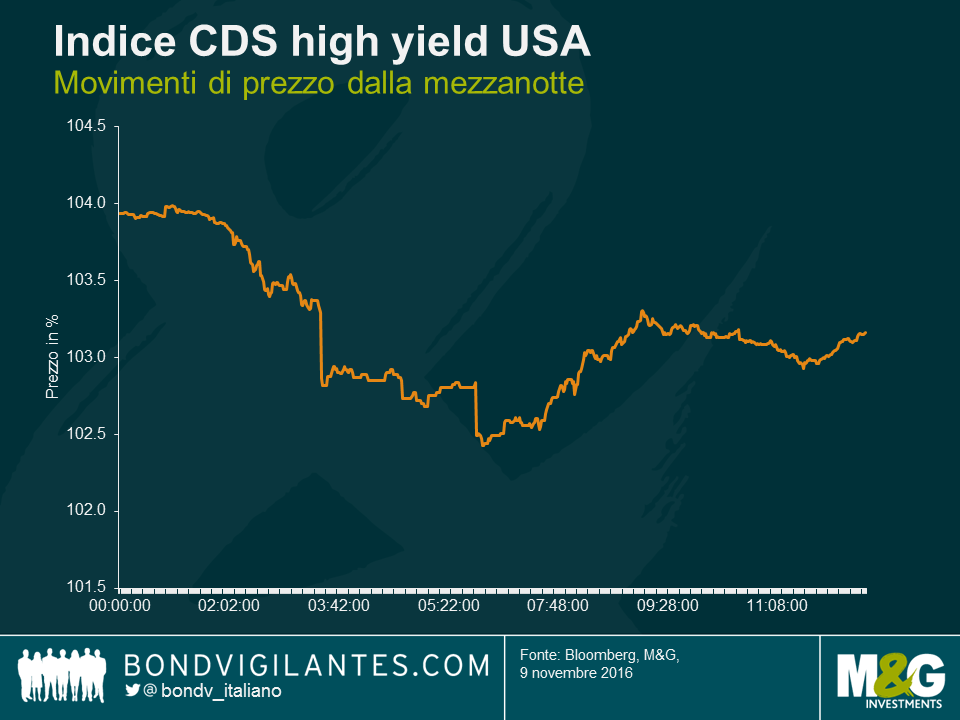

Come accennato da James stamattina, la risposta dei mercati high yield europei alla vittoria elettorale di Trump è stata piuttosto modesta. Come c’era da aspettarsi, l’high yield statunitense ha reagito in maniera più decisa, ma non così drastica come quella dell’azionario europeo e dei future sull’indice S&P. Negli USA, l’indice CDX relativo ai CDS di emittenti statunitensi di categoria high yield, simile all’europeo iTraxx Crossover, inizialmente ha perso quasi due punti, o l’1,3%, per poi recuperare terreno, al momento cede circa mezzo punto (0,5%).

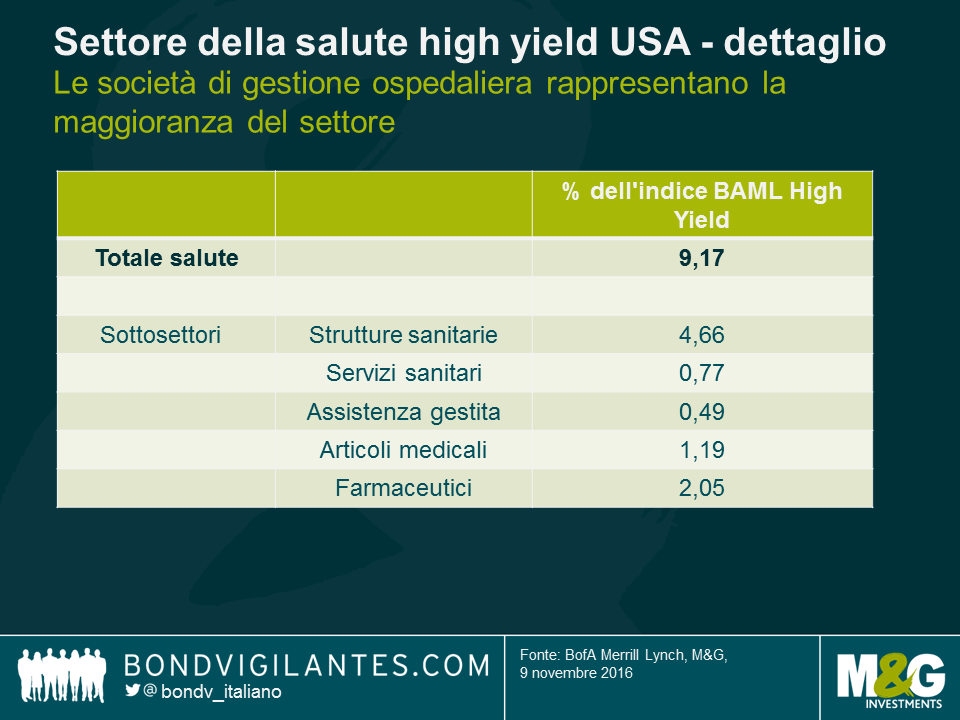

Dovremo attendere l’apertura completa del mercato americano per vedere come si evolverà la situazione nel corso della giornata, ma vale la pena di notare che i vari sottosettori reagiranno al risultato in modo diverso. A nostro avviso, sarà opportuno tenere particolarmente d’occhio il settore della salute, in cui la vittoria di Trump è destinata a creare volatilità, sia in senso positivo che negativo.

Con una presidenza Trump e un Congresso repubblicano, di sicuro sarà rilanciata la proposta di revocare o quanto meno rimaneggiare ampiamente la legge denominata Affordable Care Act (ACA), anche nota come Obamacare. Ciò potrebbe sfociare in una pressione negativa sui gestori di strutture ospedaliere, che rappresentano una porzione significativa dell’indice high yield statunitense in senso ampio (quasi il 5% dell’indice Bank of America U.S. High Yield). In teoria, in uno scenario di questo tipo, tali società potrebbero vedere un aumento del numero di pazienti senza assicurazione. Inoltre, l’incertezza sulle sorti dell’ACA rischia di pesare sulle società americane che offrono servizi di assistenza sanitaria gestita: per quanto siano per la maggior parte di categoria investment grade, non mancano alcuni emittenti high yield che potrebbero essere coinvolti.

Per contro, si prevede che con Trump alla Casa Bianca e il Congresso a maggioranza repubblicana le pressioni sui prezzi e i costi dei farmaci tenderanno ad attenuarsi, a vantaggio in primo luogo dei produttori di terapie specialistiche nel segmento high yield. Inoltre, si prospetta un sostegno bipartisan per l’approvazione rapida di farmaci generici, di cui i principali beneficiari sarebbero le aziende specializzate in questo tipo di prodotti, anche se potenzialmente a scapito delle case farmaceutiche tradizionali.

Trump ha anche invocato trattative dirette sui prezzi dei farmaci rimborsati in base alla Parte D di Medicare e la reimportazione di farmaci, misure che potrebbero tradursi in un impatto leggermente negativo per le aziende del settore. Queste politiche non sono state al centro della campagna di Trump e non si prevede che trovino particolare seguito al Congresso.

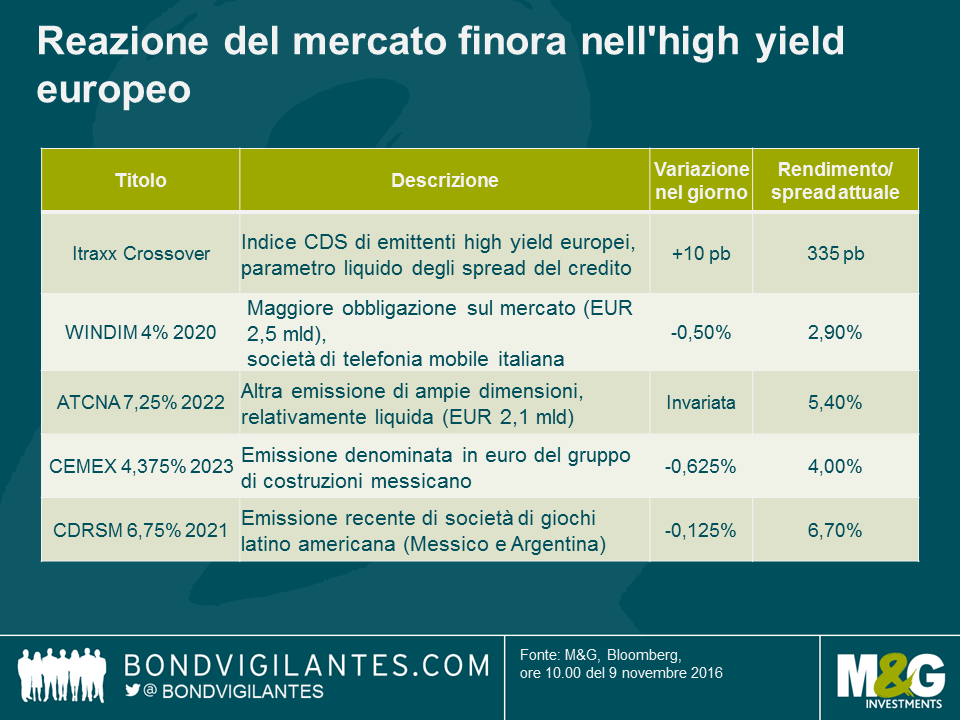

Dopo il sorprendente risultato uscito dalle urne, la reazione del mercato high yield europeo è stata incredibilmente sommessa. Il grafico di seguito illustra alcuni movimenti di rilievo che testimoniano come è stata digerita finora la notizia.

In generale, il mercato sembra scontare un impatto modesto se non nullo per i premi al rischio europei e anche per le società potenzialmente coinvolte in modo più diretto in America Latina, l’adeguamento di prezzo è risultato molto lieve.

Sembra che gli investitori stiano guardando oltre l’incertezza a breve termine per concentrarsi sulla prospettiva di una politica fiscale più morbida che fa ben sperare per la crescita nominale, un’evoluzione di cui quasi tutte le società high yield dovrebbero beneficiare. Cemex, ad esempio, ha una forte presenza sul mercato interno statunitense, ma per ironia della sorte, potrebbe diventare un fornitore di spicco dell’ipotetico programma infrastrutturale di Trump.

Il risultato elettorale di oggi negli Stati Uniti ha diverse implicazioni per i mercati emergenti. A prima vista, l’esito è chiaramente negativo, considerando i potenziali rischi di ribasso dovuti al maggiore protezionismo commerciale, alle misure anti-immigrazione, alla consistente espansione della spesa pubblica e alla curva dei rendimenti USA più inclinata, oltre che all’incertezza sul fronte della politica estera.

Sono comunque rischi già scontati nei prezzi degli asset. Da quando il risultato è diventato noto, il Messico è stato uno dei Paesi più penalizzati a causa degli stretti legami commerciali ed economici con gli Stati Uniti. Un’altra regione che potrebbe risentirne è l’America Centrale. Se Trump dovesse mettere in atto tutte le proposte formulate durante la campagna elettorale e riuscisse a superare gli ostacoli logistici di un’espulsione di massa di tutti gli stranieri illegali, sarebbe la fine delle rimesse provenienti da questi immigrati con un impatto inevitabile sulle loro economie di origine. In America Centrale, una mossa di questo tipo peserebbe soprattutto sui Paesi più piccoli, come il Guatemala, El Salvador e l’Honduras, dove le rimesse non autorizzate dagli Stati Uniti contribuiscono ai rispettivi PIL in una misura che, secondo le nostre stime, raggiunge addirittura il 5,6%, l’8% e il 13,2%. Per queste nazioni, le rimesse rappresentano una percentuale molto più alta del PIL e delle voci in entrata dei conti correnti, perché la loro quota di immigrati illegali è più elevata in rapporto alle rispettive dimensioni dell’economia e della popolazione (rimando a un mio post precedente sull’argomento, disponibile qui).

Tuttavia, come sempre, la volatilità crea anche opportunità. Ci sono vari Paesi, tra cui l’India e il Brasile, che hanno un’economia relativamente chiusa e legami piuttosto deboli con gli Stati Uniti in termini di scambi commerciali e immigrazione. Gli Stati dell’Est europeo sono molto più dipendenti dall’Europa che non dagli USA per le esportazioni e i canali finanziari, e sono quindi molto più esposti ai risultati delle consultazioni elettorali imminenti in Italia, Francia e Germania che al voto presidenziale statunitense. La Russia potrebbe beneficiare dell’esito di oggi, qualora gli Stati Uniti cominciassero ad allentare le sanzioni finanziarie. Infine, il credito dei Paesi produttori di commodity, ad esempio degli emittenti dell’Africa sub-sahariana, ha legami di dipendenza molto più stretti con la Cina, in quanto motore della domanda di materie prime e fonte di finanziamenti, che non con gli USA. E per quanto riguarda i rapporti con la Cina, gli sviluppi chiave da tenere d’occhio saranno l’imposizione di dazi commerciali e l’eventualità che il Ministero del Tesoro statunitense accusi la Cina di manipolare i cambi valutari.

Cercheremo di aumentare in maniera selettiva l’esposizione ai paesi che hanno legami relativamente meno forti con gli Stati Uniti e i cui prezzi degli asset sono stati eccessivamente puniti o agli asset che hanno fortemente arrancato, come il peso messicano, che sta finalmente prezzando un vortice di notizie negative a seguito di un deprezzamento del 50% negli ultimi due anni.

Mentre Donald Trump pronuncia il discorso della vittoria e si avvia a diventare il 45° presidente americano, vi proponiamo un rapido aggiornamento di quanto stiamo vedendo sui mercati obbligazionari e valutari da quando siete andati a dormire. Per le obbligazioni, l’impatto finora è stato relativamente modesto; sui mercati azionari invece i movimenti sono stati più evidenti (il Nikkei perde il 5%). La notte scorsa il peso messicano è stato il termometro del possibile risultato, facendo registrare un rimbalzo per poi ripiegare rapidamente. Al momento perde il 10% contro il dollaro USA, a sua volta indebolito dalle aspettative di un numero inferiore di rialzi dei tassi da parte della Fed. L’indice del dollaro USA DXY è sceso dello 0,8% nel corso della notte, con lo yen – tradizionale vincitore negli episodi di avversione al rischio – in rialzo di due punti percentuali.

Con l’avanzata delle prospettive di vittoria di Trump durante la notte, il mercato dei Treasury ha registrato un forte rimbalzo. Può sembrare un fenomeno perverso, considerando che Trump ha parlato apertamente di “haircut” per i detentori di Treasury, ma è una risposta di fuga verso la qualità. Si dava per scontato un rialzo di 25 pb da parte della Fed in dicembre, ma l’impatto di incertezza legato alla vittoria di Trump rende molto meno probabile questa ipotesi (e Janet Yellen resterà alla guida della Fed con Trump alla Casa Bianca?). La probabilità implicita di un incremento dei tassi è scesa da oltre l’80% al 50%. Anche le aspettative sui tassi sono crollate per il 2017: i rendimenti sui Treasury a 10 anni si sono contratti di 14 pb dall’1,88% all’1,74% man mano che l’esito elettorale è diventato più chiaro, ma sono poi risaliti all’1,81%, pertanto nel complesso il declino risulta relativamente modesto a -5 pb.

C’è stato invece un impatto più evidente sulla forma della curva dei rendimenti USA. I titoli di Stato americani a scadenza più lunga hanno subito un’ondata di vendite, con il rendimento a 30 anni in rialzo di 5 punti base. Sappiamo molto poco delle politiche economiche di Trump, ma si prospetta uno stimolo fiscale attraverso tagli alle imposte e spesa infrastrutturale (potremmo confrontare le sue politiche probabili con quelle di Ronald Reagan al primo mandato). Il debito pubblico è destinato ad aumentare nel medio termine e questo spesso provoca un’inclinazione della curva dei rendimenti. Dovremmo anche ricordare che il mercato obbligazionario statunitense vede una forte presenza di investitori esteri, inclusi Stati come la Cina nei cui confronti Trump ha pronunciato frasi tutt’altro che amichevoli. Il 50% del mercato dei Treasury è in mano a stranieri (la Cina ne possiede il 19%, il Giappone il 18%), come pure il 30% del mercato delle obbligazioni societarie americane. E gli stranieri, con la Cina al primo posto, sono già diventati in massa venditori netti di Treasury USA negli ultimi sei mesi. Anche i bund hanno segnato un rally di 5 pb.

Sempre in ambito obbligazionario, abbiamo visto una risposta quasi nulla sui mercati del credito rispetto a quelli azionari. C’è stato un iniziale ampliamento sull’indice CDX del credito IG in USD, compreso fra 5 e 80 pb, mentre l’indice europeo iTraxx high yield ha visto un incremento di 17 punti base, ma si tratta di movimenti molto modesti, anche se prevedibilmente per ora gli scambi sui mercati del credito fisici sono stati limitati e la liquidità oggi sarà scarsa. Abbiamo visto un prezzo su Cemex, il cementificio messicano di categoria high yield, inferiore a quello di ieri di circa 1 punto. Non sembra una variazione particolarmente rilevante e chissà se si riuscirebbe a vendere i titoli a tale livello. Alcuni titoli bancari statunitensi mostrano un ampliamento dello spread di circa 12 punti base, a fronte del +20 pb registrato da quelli delle banche europee periferiche. I CoCo sono in calo di 2-3 punti.

L’implicazione di maggior rilievo di quanto è accaduto la scorsa notte per gli investitori è questa: in assenza di un aumento del reddito per quasi tutte le popolazioni delle economie del mondo sviluppato dai tempi della Grande crisi finanziaria (fatta eccezione per l’1%), i partiti e i candidati vecchio stampo subiscono pesanti sconfitte alla prova delle urne. E non è finita qui: il mese prossimo ci sarà un referendum costituzionale in Italia e nel 2017 sono in programma tornate elettorali in molti altri Paesi europei (Marine Le Pen può diventare la prossima Presidente francese?). Stamattina ho visto statistiche secondo cui nel G7 il 65% dei genitori ritiene che i propri figli si troveranno in una situazione più difficile della loro. Avendo visto i movimenti elettorali nel Regno Unito con la Brexit e ora negli Stati Uniti, i partiti politici tradizionali reagiranno promettendo un’espansione significativa dei bilanci pubblici? Possibile che il voto della notte scorsa provochi la fine dell’austerità globale?

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.