Contrazione non convenzionale dei tassi d’interesse in corso nell’economia statunitense

La settimana scorsa il Comitato federale per il mercato aperto (FOMC) ha deciso che, nonostante la bassa disoccupazione e l’incremento sostenuto delle aspettative di inflazione di pareggio registrato da settembre, fosse appropriato mantenere il tasso sui Fed fund nella fascia 0,25-0,50%. Nel tentativo di comprendere questa mossa e il motivo per cui la Fed preferisce rimandare a dicembre un nuovo rialzo dei tassi, la comunità finanziaria ha formulato diverse teorie. Ne riportiamo qualcuna.

- Il FOMC sta aspettando per motivi politici che si spengano i riflettori sulle elezioni, prima di effettuare altri ritocchi al rialzo dei tassi.

- Il FOMC sta evitando misure restrittive poiché il tasso sui fondi federali, per quanto basso, sarebbe dovuto scendere in territorio negativo dopo la crisi, ma è stato fermato dalla politica dello “zero bound”.

- Il ciclo economico è già lungo e il FOMC teme il rischio che una politica di contrazione provochi una svolta in negativo sul fronte della crescita.

- Il FOMC davvero non si rende conto che sta commettendo un errore sulla politica e sottovaluta le pressioni inflative accumulate.

Se avete letto le mie opinioni nei post precedenti, sapete che concordo con la teoria numero 4. Il mercato del lavoro teso, lo sviluppo di tensioni salariali e l’impatto deflazionistico sempre più attenuato dei prezzi petroliferi in calo mi fanno pensare che l’economia statunitense abbia bisogno di tassi d’interesse più alti.

Un aspetto meno noto in confronto al tasso ufficiale sui Fed fund è che, al di là dell’apparenza, c’è stata di fatto una contrazione costante della politica nel mondo reale, accettata di buon grado dal FOMC.

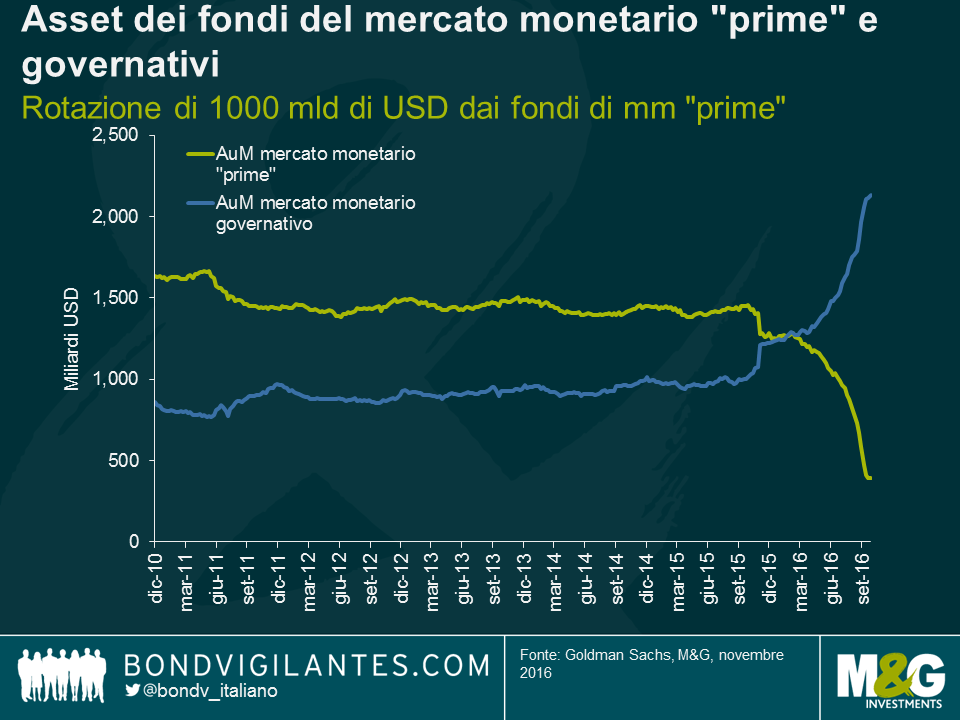

A seguito delle modifiche normative, sono entrate in vigore in ottobre le riforme del mercato monetario a tutela degli investitori, in base alle quali i fondi non governativi devono essere di tipo “market to market”. Questi cambiamenti delle regole sono stati pensati per rendere i fondi del mercato monetario più resistenti alla volatilità e per garantire maggiore protezione agli investitori titolari di un fondo i cui titoli scendano sotto la pari (in gergo, “break the buck”). Ovviamente gli investitori preferiscono il rendimento senza rischio e queste riforme comportano che il prezzo della volatilità risieda ora esplicitamente nel mercato monetario non governativo. Prevedibilmente, i capitali orientati ai titoli esenti da rischio a breve termine si sono spostati rapidamente dai fondi di carta commerciale di alta qualità (che adesso hanno un valore patrimoniale netto fluttuante) ai fondi di tesoreria, che non hanno un NAV espressamente variabile. Secondo Lotfi Karoui e Marty Young di Goldman Sachs, gli asset detenuti nei fondi del mercato monetario cosiddetti “prime” sono scesi di quasi 1000 miliardi di dollari nell’ultimo anno, a tutto vantaggio dei fondi del mercato monetario governativo.

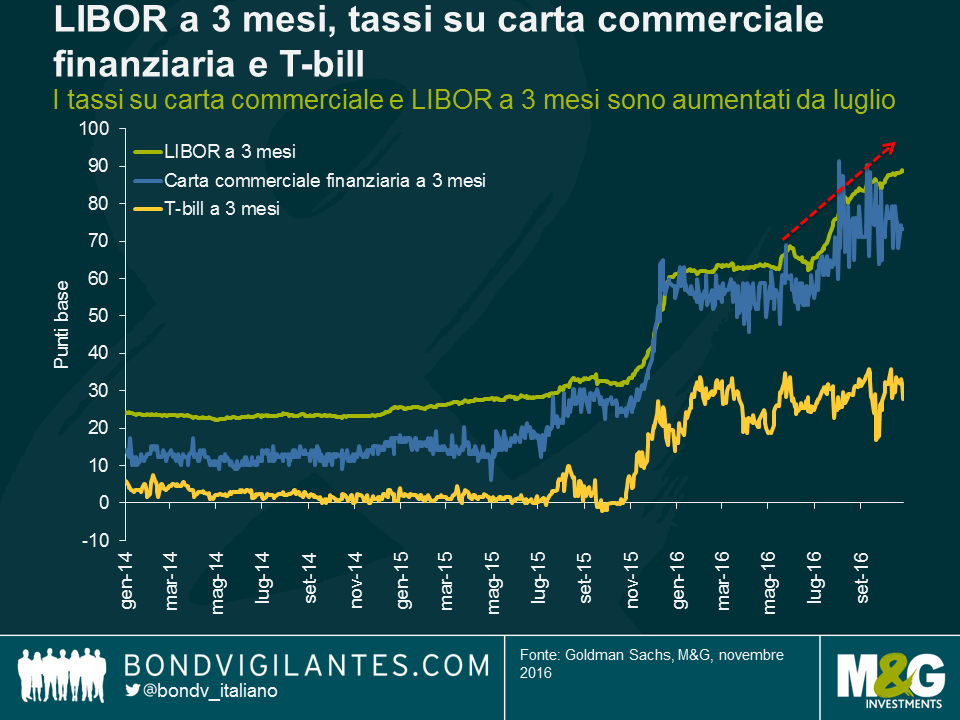

Questo significa che, anche in assenza di una contrazione complessiva ufficiale, i costi di finanziamento reali a breve termine, misurati dal LIBOR, sono aumentati di quasi 30 punti base da giugno, con conseguente incremento della spesa per le banche e altri emittenti di carta commerciale.

Gli investitori si concentrano sempre sui dati complessivi tradizionali, ma spesso è utile osservare ciò che accade in termini reali. La riforma del mercato monetario sta rubando il lavoro al FOMC, con una sorta di contrazione non convenzionale dei tassi d’interesse. Ne consegue la possibilità che il FOMC sia in realtà più propenso ai rialzi di quanto pensino gli economisti, nella misura in cui accetta questa contrazione del mercato che ha avuto un impatto sul LIBOR simile a quello di un intervento tradizionale sul tasso dei Fed fund. Con questo effettivo irrigidimento della politica, forse le posizioni del FOMC e la mia oggi sono meno distanti di quanto si creda.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes