Il sell off del mercato dei Treasury segna il ritorno dei bond vigilantes?

Il mercato obbligazionario è stato ostile negli anni Clinton e sembra pronto ad assumere lo stesso passo risoluto per il mandato Trump. Celebriamo il decimo anniversario di questo blog al momento opportuno, in quanto proprio adesso il mercato del reddito fisso ci sta ricordando i motivi per i quali abbiamo dato al blog il nome che porta.

“Ero solito pensare che, se fosse esistita la reincarnazione, mi sarebbe piaciuto tornare a questo mondo come Presidente, o come Papa, o come battitore di baseball. Adesso, però, mi piacerebbe tornare come reincarnazione del mercato obbligazionario. Si può intimidire chiunque”- James Carville, consulente amministrazione Clinton, 1993

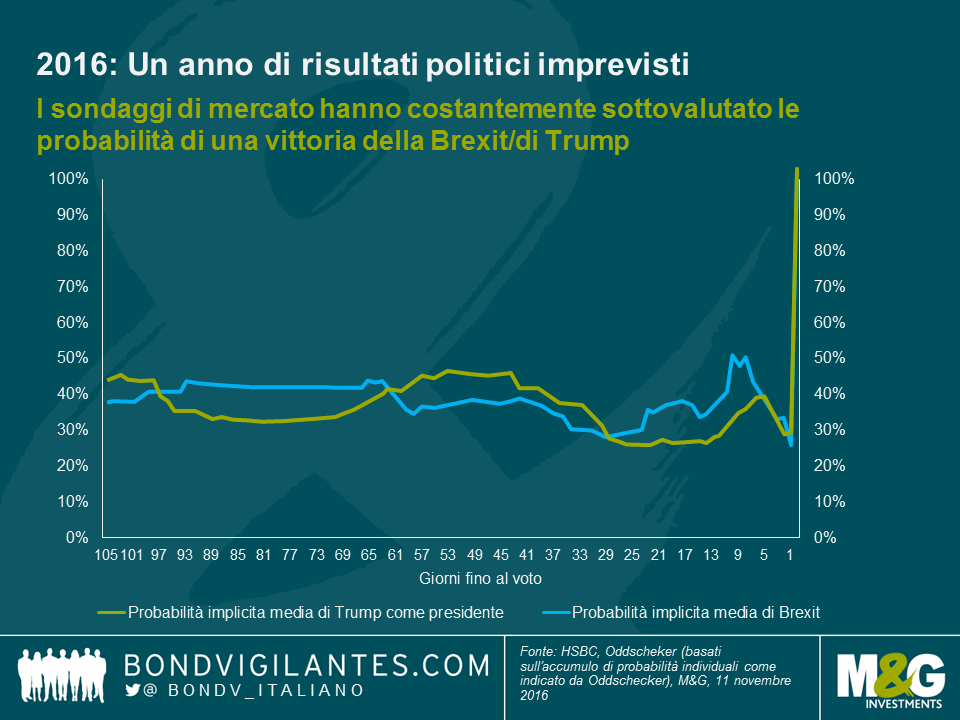

Il risultato delle elezioni statunitensi ha colto tutti di sorpresa dati i sondaggi, ma la reazione di avversione al rischio eccezionalmente breve dei mercati obbligazionari è stata altrettanto inattesa. Quando il Regno Unito ha vissuto a giugno il proprio shock politico, c’è stata una tipica fuga verso i titoli di Stato di qualità a livello globale, con un rally del 2% dei Treasury decennali il giorno successivo e un picco due settimane più avanti. Trattandosi di un evento incentrato sul Regno Unito, le oscillazioni dei titoli di Stato britannici sono state ancora più pronunciate. I rendimenti dei gilt decennali hanno registrato rally durante le successive sei settimane, toccando nel mese di agosto minimi storici dello 0,5%, sostenuti ovviamente dall’annuncio di QE.

Gli Stati Uniti hanno indubbiamente generato il maggior shock della storia politica moderna, eppure l’effetto della fuga verso la qualità è durato giusto qualche ora. Da allora, il sell off del mercato dei titoli di Stato è stato marcato lungo tutta la curva. In soli due giorni, il Treasury decennale ha registrato un sell off del rendimento pari a 30 bp, chiudendo la seduta statunitense in rialzo del 2,15% rispetto alla chiusura dell’1,85% del giorno delle elezioni. Sulla parte più lunga della curva, i rendimenti del Treasury trentennale sono balzati in avanti di 33 bps. I breakeven statunitensi riflettono ora aspettative di inflazione in aumento, con una notevole sovraperformance dei TIPS protetti dall’inflazione.

Anche se Trump ha fatto molte promesse in vista delle elezioni, i dettagli scarseggiano ed è ancora troppo presto per sapere su cosa si concentreranno gli sforzi della sua amministrazione. Essendosi aggiudicati sia il Congresso che la Presidenza, Trump e il suo partito hanno ora la capacità di attuare le politiche pro-crescita preannunciate quali stimoli fiscali tramite la riforma fiscale e spese infrastrutturali e per la difesa. Anche se resta incerta la predisposizione dei repubblicani del Tea Party a sostenere le spese più elevate relative a queste politiche, una cosa è indubbia: il mercato obbligazionario ha già dato segnali di aggressività.

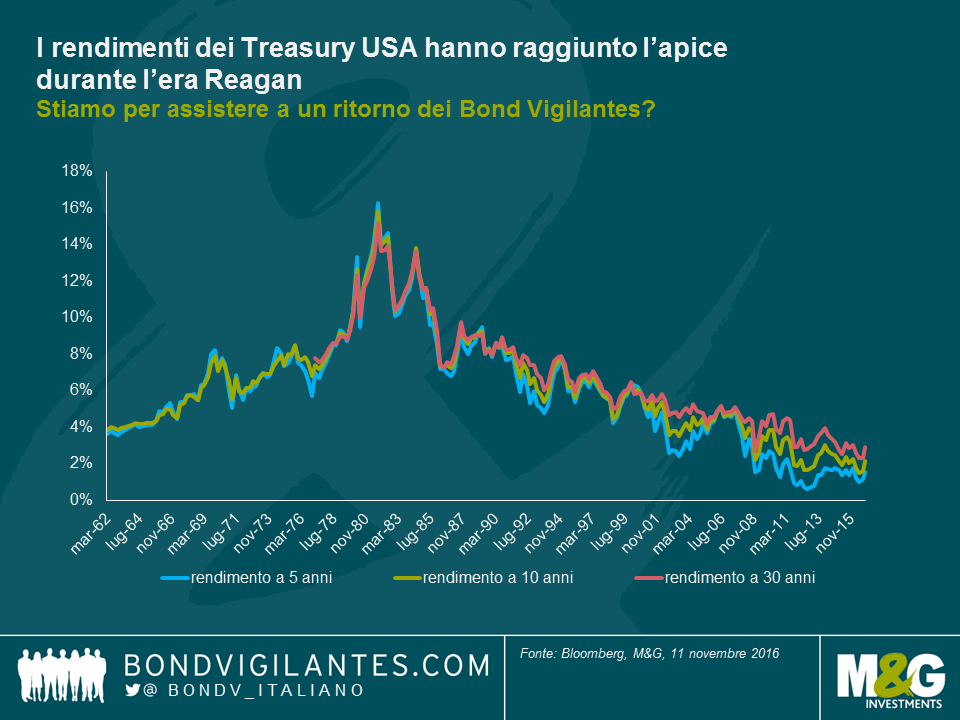

Il termine bond vigilante allude alla capacità del mercato del reddito fisso di porre un freno alla spesa o ai prestiti eccessivi da parte del governo. In segno di protesta nei confronti delle politiche monetarie o fiscali, gli investitori potrebbero vendere obbligazioni, provocando un aumento dei rendimenti. Anche se il nome sembra implicare qualcosa di più sinistro e intenzionale, è semplicemente un termine usato per descrivere le azioni non coordinate di un vasto numero di agenti economici razionali. È stato coniato da Edward Yarden in risposta all’era Reagan, durante la quale la politica fiscale espansiva dei primi anni Ottanta condusse gli investitori in obbligazioni a esigere un rendimento molto più elevato dai titoli di Stato. Al momento della sua entrata in carica, Reagan ereditò un’economia anemica e un’inflazione prossima a un impressionante 15%. Propose la legge nota come Economic Tax and Recovery Act, un disegno volto a tagliare le tasse riducendo al contempo la spesa previdenziale del governo. I rendimenti arrivarono a toccare le stelle. Il rendimento a 5 anni salì al 16,3%, più elevato sia del rendimento del 15,8% richiesto sul decennale e del 15,2% richiesto sul trentennale. Il rischio di default a breve termine era prezzato come un timore legittimo; anche se il rapporto debito a PIL era appena del 30% rispetto al 90% attuale, Reagan aveva molto più margine fiscale di quanto non ne abbia Trump oggi. È giunto il momento di riprendere in mano le nostre letture di Reinhart e Rogoff.

Una settimana di prezzi dei Treasury in caduta non fa certo del mercato un mercato ribassista. Ma se Donald Trump intende modulare la leva fiscale, i vigilantes del mercato obbligazionario potrebbero ripresentarsi con insistenza, rendendo il raggiungimento del suo obiettivo sempre più costoso. E non siamo neanche riusciti a discutere la famosa citazione in campagna elettorale del prossimo Presidente degli Stati Uniti, relativa a un default volontario sui Treasury…

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes