Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Collaboratore esterno, Jean-Paul Jaegers CFA, CQF (Senior Investment Strategist, Prudential Portfolio Management Group)

Sono stato di recente a Tokyo con Jim Leaviss per parlare con gli economisti e analisti del posto degli ultimi sviluppi nell’economia locale e della politica della Banca del Giappone (BoJ).

La sensazione generale è che il potenziale percorso dei rendimenti dei titoli governativi giapponesi (JGB) sia asimmetrico. Lo spazio per una riduzione dei tassi d’interesse appare limitato, dal momento che la BoJ sta puntando a una curva orientata verso l’alto e non accetterebbe di buon grado un calo eccessivo dei tassi sul segmento lungo. Inoltre, il tasso ufficiale portato in territorio negativo in generale non è stato bene accolto dall’opinione pubblica e ha inciso sulla fiducia dei consumatori.

Gli osservatori di mercato hanno accennato a una preferenza della BoJ per una spesa inferiore agli 80 mila miliardi di yen l’anno e un cambio di obiettivo della politica, dalla quantità al prezzo, potrebbe essere letto come un modo per ridurre gli acquisti di obbligazioni. Tuttavia, ci sono diversi rischi per il ritmo degli acquisti di titoli di Stato della BoJ. Innanzitutto, se i rendimenti obbligazionari mondiali continuano a muoversi verso l’alto, la BoJ potrebbe trovarsi costretta a incrementare gli acquisti per un certo periodo superando la soglia desiderata. In secondo luogo, la BoJ rischia di restare dietro la curva, nel tentativo di trovare un equilibrio fra gli obiettivi della politica di controllo della curva dei rendimenti (yield curve control o YCC) e la prospettiva di pressioni inflative in calo.

Una delle opzioni per bilanciare questo rischio sarebbe ridefinire di tanto in tanto gli obiettivi della curva dei rendimenti, o cominciare a usare un “grafico a punti” come orientamento per tali obiettivi, in modo da evitare evoluzioni avverse. In pratica, però, potrebbe essere difficile, dato che i mercati obbligazionari probabilmente lo leggerebbero come un segnale negativo facendo scattare le vendite sui JGB. L’esperienza del periodo 1942-1951, il cui la Federal Reserve aveva imposto direttamente un limite massimo per i tassi d’interesse, mostra nello specifico quanto sia insidiosa la strategia di uscita.

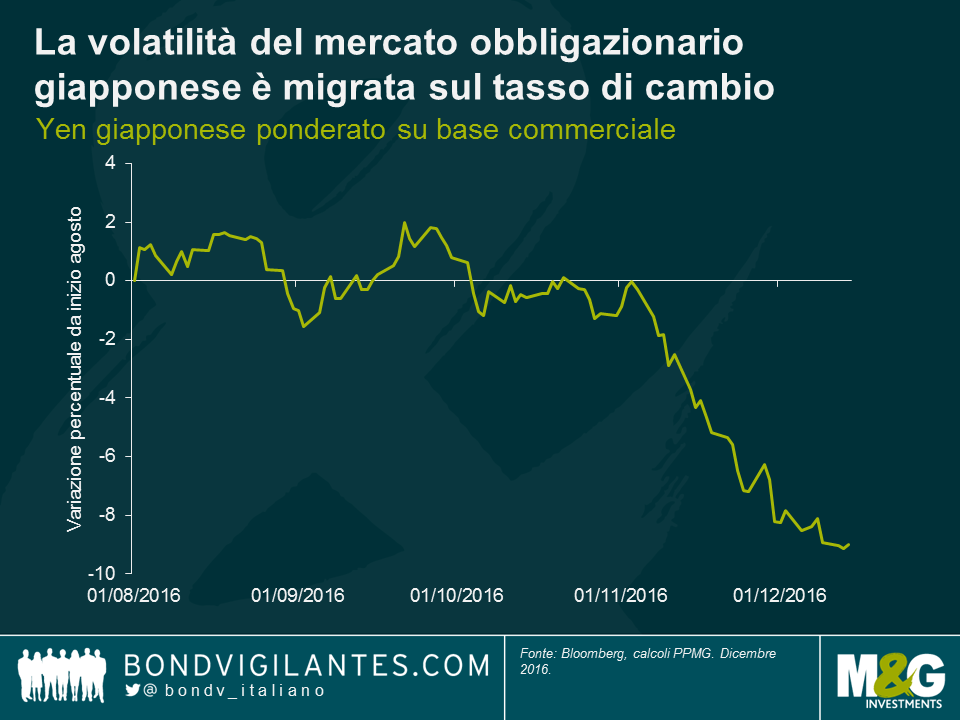

Con l’adozione del controllo della curva dei rendimenti, la BoJ in un certo senso ha isolato il mercato obbligazionario nipponico dagli sviluppi internazionali, provocando di conseguenza la migrazione della volatilità dai mercati obbligazionari al tasso di cambio. Dato che lo yen è il canale di trasmissione, uno scenario di apprezzamento della valuta giapponese (ad esempio, con il protezionismo negli USA che spinge verso il basso il dollaro statunitense) sarebbe un elemento importante da tenere d’occhio.

Se il controllo sulla curva dei rendimenti dovesse dimostrarsi efficace e la BoJ mantenesse la propria linea politica, resterebbe comunque da vedere che forma prenderebbe la strategia d’uscita. Ogni ulteriore riflessione rafforza la tendenza a concludere che per i rendimenti obbligazionari sia molto probabile l’asimmetria. Potrebbe derivare o da una scelta politica, in un ambiente in cui i tassi mondiali continuano a muoversi verso l’alto, oppure dalla ridefinizione dell’obiettivo a livelli leggermente più alti da parte della BoJ. Qualsiasi segnale di una gestione al rialzo nel controllo della curva dei rendimenti, in particolare se la BoJ fosse propensa ad allontanarsi dai tassi ufficiali negativi, indicherebbe agli investitori da che lato di un’operazione è meglio trovarsi. Dal solo punto di vista del controllo, uno scenario di questo tipo appare piuttosto asimmetrico per gli investitori (un fatto positivo per loro), ma mette anche in evidenza il fatto che un maggiore controllo in un determinato momento può comportare un controllo minore in futuro.

Il presente contenuto è stato elaborato a soli fini informativi e non contiene né costituisce una consulenza di investimento. PPMG e i rispettivi collaboratori, dirigenti e dipendenti declinano ogni responsabilità per eventuali perdite derivanti direttamente o indirettamente da qualsivoglia utilizzo di questo materiale.

Come sopra.

Il video è disponibile solo in inglese.

La sentenza è stata emessa ed è pressoché unanime: nonostante tutti gli sforzi di Mario Draghi per convincerli del contrario, gli operatori di mercato hanno già stabilito che gli annunci di oggi equivalgono a un tapering. Francamente, era prevedibile che qualsiasi misura diversa da una proroga degli 80 mld di euro al mese, a prescindere dalla durata, sarebbe stata interpretata così, date le scarse possibilità di raggiungere l’obiettivo di inflazione nell’orizzonte temporale previsto. Mario ne sarà stato ben cosciente, ma con i parametri di inflazione del mercato che ora scontano rischi di deflazione, era inevitabile che i falchi della BCE si sarebbero sentiti confortati.

La realtà, come abbiamo già osservato (in post precedenti), è che la politica monetaria molto probabilmente ha raggiunto i propri limiti. Per quanto le banche centrali si sforzino di affermare il contrario, è un dato di fatto che siamo arrivati a un punto di svolta. A ogni stimolo monetario aggiuntivo corrisponde un costo uguale o superiore a carico di qualche altro segmento dell’economia, con le banche, le assicurazioni e i risparmiatori tra le vittime scontate.

L’Eurozona potrebbe ottenere qualche vantaggio marginale dal miglioramento delle finanze pubbliche nel 2017, ma non sarà certo questo a fare la differenza. E nel frattempo le tanto auspicate riforme strutturali in Europa restano appunto solo un auspicio: questo è il Vecchio Continente e la burocrazia prospera.

Il contrasto con gli Stati Uniti e la Federal Reserve è lampante. La prossima settimana la Fed aumenterà certamente i tassi e dovrebbe essere in condizione di effettuare altri ritocchi dello stesso segno nel 2017, potendo così contare almeno su qualche freccia residua al suo arco, se questi sette anni di espansione dovessero avvicinarsi al capolinea. Con un’economia al livello di piena occupazione che si appresta probabilmente a ricevere uno stimolo consistente, sotto forma di sgravi fiscali e spesa pubblica, negli Stati Uniti il rischio è un surriscaldamento dell’inflazione che costringa la banca centrale a una brusca frenata.

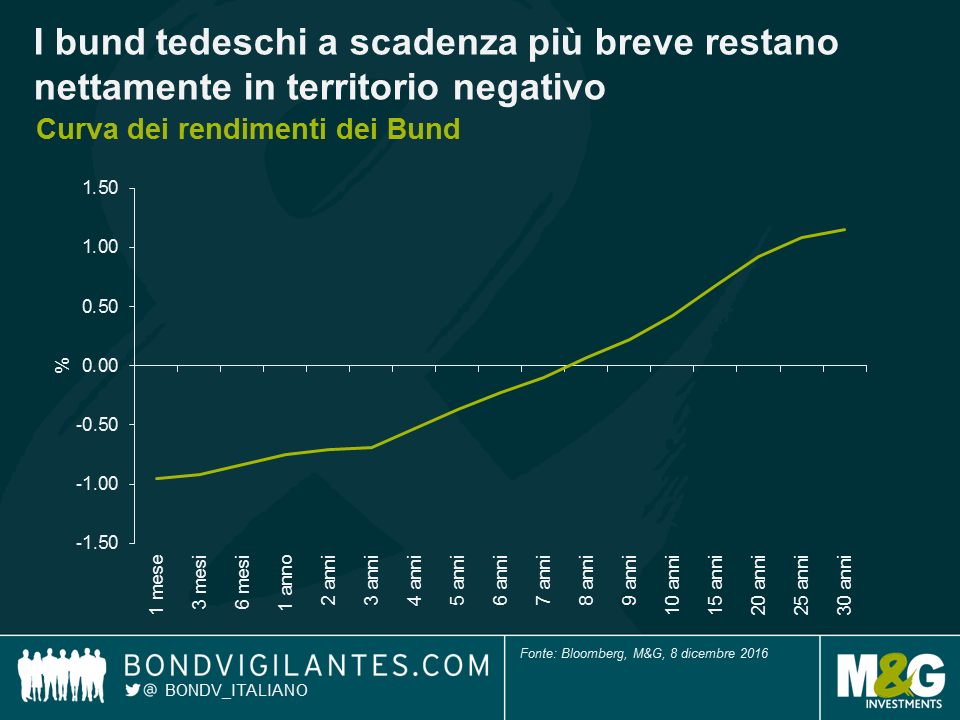

Per l’Eurozona, l’esito più probabile per l’economia è un andamento ancora stagnante, con una chiusura molto graduale del divario di produzione e nessuna prospettiva concreta di raggiungere l’obiettivo di inflazione intorno al 2% prima della fine del decennio. Servirà un ambiente ampiamente accomodante ancora per anni, come riflette la forma della curva dei rendimenti tedesca. Lo spazio per allentare la politica monetaria in Europa se dovessimo incappare in un rallentamento globale nel 2017/2018 è quasi inesistente.

Per la BCE, l’ironia è che se avesse trovato la determinazione necessaria per avviare le misure di stimolo prima e con più convinzione, probabilmente avrebbe avuto più possibilità di raggiungere gli obiettivi di inflazione e stabilità finanziaria e, proprio come la Fed, sarebbe già oggi impegnata a pianificare l’uscita.

Ospitiamo un contributo di Saul Casadio (analista del credito, M&G Investments)

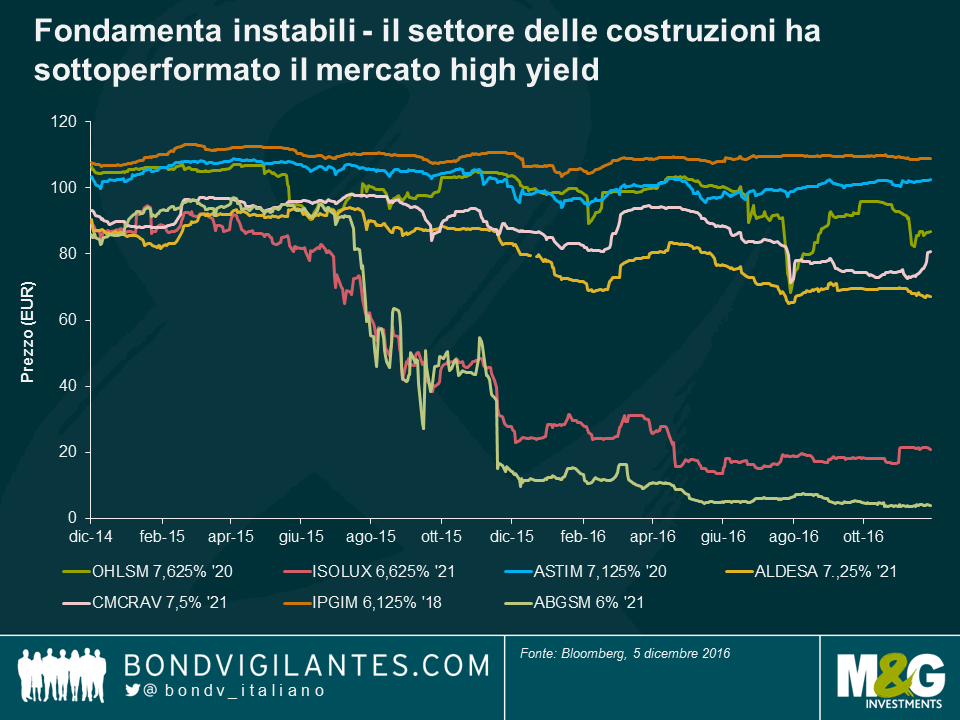

Se è vero che l’high yield europeo ha generato una buona performance negli ultimi due anni, con un rendimento medio del 4,9% per anno, una componente dell’indice ha invece generato significative perdite. In questo stesso periodo, le obbligazioni emesse da società di costruzioni hanno prodotto un rendimento annuo medio del -18,4%. Il grafico in basso mostra che su sette emittenti del settore, solo due quotano attualmente sopra la pari, due hanno già ristrutturato il loro debito infliggendo perdite pesanti agli obbligazionisti e i tre rimanenti quotano ben al di sotto della pari. Questo post esamina i motivi alla base di questo andamento così deludente del settore rispetto al resto del mercato.

L’uso della leva finanziaria per finanziare il business delle costruzioni è quantomeno discutibile. Per essere sostenibile, infatti, una struttura di capitale a leva richiede un flusso di cassa relativamente stabile mentre nelle imprese di costruzioni il flusso di cassa è molto volatile. Inoltre, l’attività di costruzioni dipende fortemente dalla disponibilità delle banche a finanziare l’ingente circolante e fornire garanzie per il completamento dei lavori, il che a sua volta è funzione di un buon rating creditizio, in qualche modo in contraddizione con una struttura di capitale a leva.

Si possono fare diverse analogie con un cattivo progetto di costruzione per spiegare la sottoperformance del settore negli ultimi due anni.

Le fondamenta erano deboli – Quello delle costruzioni è un settore difficile. Dato che i lavori in genere sono assegnati con procedure di gara di appalto, la concorrenza fra le imprese è quasi perfetta. Le sole barriere all’ingresso sono le credenziali tecniche e le dimensioni del progetto. Non è raro in alcuni mercati che le società si aggiudichino gli appalti con un’offerta in pareggio, prevedendo di realizzare un profitto attraverso modifiche in corso d’opera, ma ovviamente questa è una modalità molto rischiosa per generare profitto e comporta un alto rischio di contenzioso. Inoltre, i lavori di costruzione presentano anche un elevato rischio di esecuzione a seconda del tipo di contratto (prezzo fisso o in base al volume) e a volte i progetti a prezzo fisso possono generare perdite di cassa significative.

Un flusso di cassa variabile contribuisce alla fragilità delle fondamenta del business. I lavori di costruzione presentano un flusso di cassa molto variabile, con elevati pagamenti anticipati e saldi finali, il che si riflette in una forte variabilità del circolante e del debito lordo. Ad esempio, modifiche dei termini di pagamento e incasso, degli importi anticipati ed eventuali ritardi nei pagamenti legati a contenziosi possono provocare forti oscillazioni del debito.

Le misure non erano precise – L’EBITDA riportato a bilancio, uno dei principali indicatori di performance impiegati dagli investitori, è in realtà un indicatore solo approssimativo in questo settore. Il metodo utilizzato per contabilizzare le opere di costruzione (percentuale di completamento) consente una certa flessibilità per l’iscrizione dei profitti (o delle perdite) durante la vita di un progetto. Personalmente credo che la generazione di cassa sia un indicatore più affidabile, in quanto meno soggetto alla manipolazione contabile.

I calcoli erano sbagliati – Gli investitori calcolano la leva finanziaria netta per valutare il rischio di credito, ma si tratta di un calcolo fuorviante in questo settore. Le società di costruzioni in genere hanno un’ampia liquidità in bilancio, ma solo una minima frazione è disponibile a livello della holding, dato che la maggior parte è bloccata in società di progetto per finanziare le opere di costruzione. La leva finanziaria lorda è un parametro più accurato per valutare il rischio di credito in questo settore. Inoltre, molte società di costruzioni si finaziano attraverso varie linee di credito non recourse, riportate solo nelle note del bilancio e non si può escludere che non tutti gli investitori se ne siano resi conto.

Le modifiche in corso d’opera hanno reso le misure ancora più imprecise – Viste le difficoltà del business, molte imprese del settore, nel tentativo di trovare modi migliori per realizzare un profitto, hanno investito in progetti in concessione (costruzione, gestione e cessione), di fatto remunerati attraverso i benefici economici dell’asset per un certo periodo di tempo, anziché con il pagamento in contanti. Questo non ha fatto che accentuare i problemi di misurazione sopra discussi, in quanto gli obbligazionisti erano garantiti solo dall’attività di costruzione (e non dagli asset in concessione), mentre i dati di bilancio erano riportati solo su base consolidata, non consentendo agli investitori di monitorare la performance operativa della società.

Sospetto di corruzione – I presunti casi di corruzione denunciati dai media hanno colpito il settore delle costruzioni più di altri ed il prezzo dei bond ha riflesso l’avversione degli investitori per questi problemi di governance.

Un edificio crollato non vale granché – Le perdite subite dagli investitori sulle obbligazioni ristrutturate sono state ingenti, per via del forte deterioramento della performance operativa durante le trattative per la ristrutturazione del debito. L’attività di costruzione richiede un forte sostegno bancario per finanziare il circolante e fornire le garanzie necessarie per partecipare a nuovi appalti. Per una società impegnata in una ristrutturazione, non è facile ottenere queste cose.

A seguito delle ingenti perdite inflitte da alcuni emittenti, gli investitori hanno riconsiderato il rischio di credito del settore e, a giudicare dai livelli attuali delle quotazioni, è difficile immaginare una nuova emissione high yield da parte di una società di costruzioni in tempi brevi. Se mai quel giorno arriverà, sarà importante ricordarsi che erigere una struttura di capitale a leva su queste fondamenta traballanti comporta un rischio strutturale notevole.

I gestori dei Corporate Bond Fund Stefan Isaacs e Richard Woolnough sono appena tornati da New York, dove hanno trascorso qualche giorno per incontrare economisti ed esperti di strategie sui mercati obbligazionari. Durante il viaggio, hanno approfittato per girare un breve video in cui parlano del mercato obbligazionario USA, dell’azione della banca centrale e dell’assenza di consenso sulle prospettive per le obbligazioni societarie.

Il video è disponibile solo in inglese.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.