Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Le parole del presidente Trump contro il Messico hanno trasformato gli asset messicani in uno dei temi chiave nell’ambito del debito dei Paesi emergenti. Sono appena tornato da un viaggio di ricerca in Messico, dove ho incontrato economisti, analisti ed emittenti di obbligazioni societarie del posto. Di seguito propongo alcune osservazioni ricavate da questa visita.

Donald Trump ha vinto le elezioni con discorsi di stampo protezionista, in particolare nei confronti del Messico, e la spinta a mantenere le promesse elettorali (diversamente dalla maggior parte dei politici navigati) probabilmente lo indurrà a realizzare alcune delle iniziative proposte. Se le intenzioni sono chiare, le misure che intende mettere in atto per soddisfare il suo elettorato sono più incerte. Al di là della natura simbolica, la costruzione di un muro al confine meridionale degli Stati Uniti avrebbe un impatto limitato sull’economia messicana. Tuttavia, altre politiche sostenute da Trump possono avere effetti significativi sia sull’attività economica che sui prezzi degli asset.

(i) Adeguamento in base ai confini Trump ha promesso una riforma fiscale che prevede la riduzione dell’aliquota fiscale sui redditi delle società statunitensi dal 35% a un livello compreso fra il 15% e il 20%. La nuova imposta potrebbe essere legata al luogo di consumo, nel senso che le importazioni sarebbero tassate al 15-20%, mentre le esportazioni godrebbero di un’esenzione fiscale parziale o totale. Sembra però che Trump preferisca i semplici dazi fra partner commerciali, all’ipotesi che si instauri questa disparità nell’applicazione della nuova aliquota fiscale per le imprese.

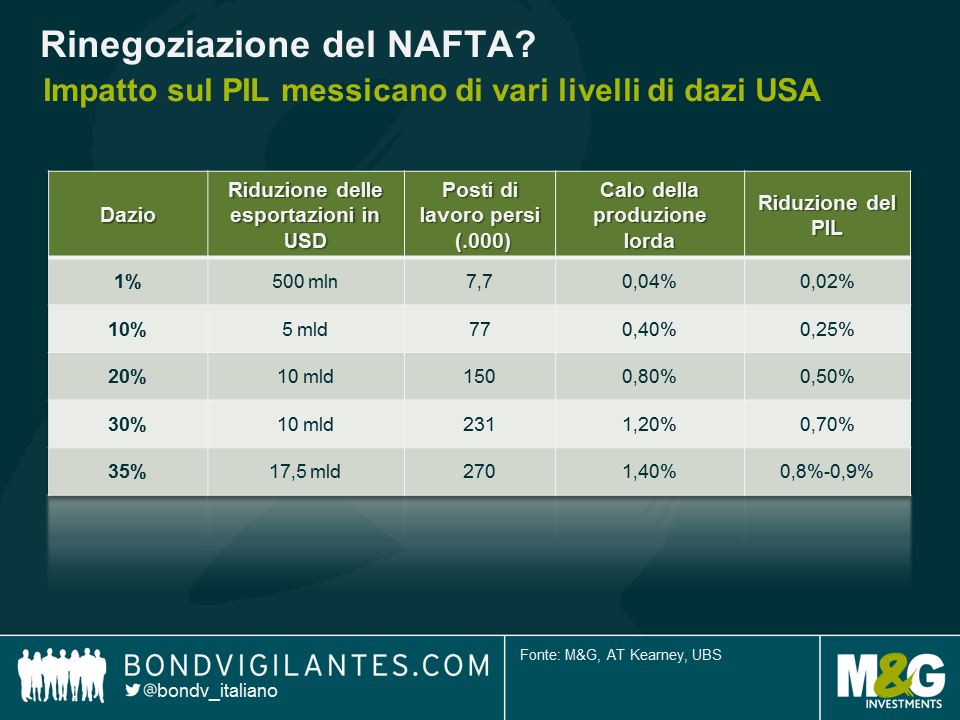

(ii) Dazi Per il Messico, le esportazioni verso gli Stati Uniti rappresentano circa l’80% del totale. I beni e servizi scambiati nell’ambito del NAFTA (l’accordo nord-americano per il libero commercio) costituiscono circa il 25% del PIL e non sono previsti dazi sull’esportazione negli USA dei beni che rientrano nelle tipologie contemplate. L’imposizione di qualsiasi tipo di tariffa doganale colpirebbe automaticamente l’industria manifatturiera messicana e, in particolare, il settore delle parti per auto. Come si vede nel grafico in basso, un dazio del 35% comporterebbe una riduzione dello 0,8-0,9% circa del PIL messicano, solo come effetto primario, ossia senza considerare i danni collaterali a livello di investimenti, consumi, eccetera. Dato che secondo le aspettative il Messico dovrebbe crescere in misura compresa fra l’1 e il 2% quest’anno, una tariffa doganale del 35% potrebbe provocare una recessione. Un livello simile, comunque, implica una violazione del NAFTA e l’uscita degli Stati Uniti dall’Organizzazione mondiale del commercio (WTO).

(iii) Tassazione delle rimesse I contanti inviati in Messico dagli immigrati messicani legali e illegali che lavorano negli Stati Uniti rappresentano il 2% del PIL. Trump ha minacciato di tassare questi importi e bloccare i trasferimenti di denaro. La grande maggioranza delle persone che ho incontrato in Messico ritiene che sia una misura poco realistica, dal momento che presenta molte criticità dal punto di vista costituzionale per gli Stati Uniti e gli immigrati troveranno sempre un modo di mandare i soldi (ad esempio, affidandoli a qualche amico).

(iv) Altre misure, come le barriere commerciali per la sicurezza e la salute: queste misure non tariffarie, che non richiedono l’approvazione del Congresso, influirebbero soprattutto su settori come quello dei prodotti agricoli messicani.

Sfortunatamente per i funzionari del governo messicano, la loro posizione negoziale è debole. Notoriamente, sono seduti a un tavolo con il gabinetto Trump da settimane, se non da mesi, e il governo messicano ha già spostato alcuni esponenti chiave nel tentativo di ottenere l’accordo migliore possibile con gli Stati Uniti. Il ministro delle Finanze, Luis Videgaray, che aveva invitato Trump in Messico a settembre, ora è diventato ministro degli Esteri (principalmente in virtù dei suoi buoni rapporti con il nuovo presidente USA).

Il problema è che il Messico ha poche carte da giocare, al tavolo dei negoziati. Ad esempio, la minaccia di aprire il confine meridionale del Paese con il Guatemala e consentire a tutti gli immigrati di arrivare negli Stati Uniti sembra insostenibile, dato che ovviamente neanche il Messico intende esporsi a un’immigrazione di massa dagli altri stati dell’America Centrale. Tuttavia, la teoria secondo cui l’economia del Texas (grande esportatore verso il Messico con oltre un milione di posti di lavoro legati al settore) risentirebbe negativamente di una guerra commerciale gioca a favore del Messico, considerando l’alto numero di Repubblicani in Texas.

A mio parere, l’argomentazione più rilevante è la dipendenza economica reciproca fra Canada, Stati Uniti e Messico creata dal NAFTA. L’industria automobilistica, esposta al rischio maggiore in caso di revisione di questo accordo, presenta un alto grado di integrazione. Il giorno dopo l’11 settembre, gli Stati Uniti chiusero la frontiera con il Canada per ovvi motivi di sicurezza. Il 12 settembre 2001 a Detroit non fu prodotta neanche un’automobile, poiché la catena di fornitura è altamente integrata e i produttori di equipaggiamenti originali (OEM) statunitensi a Detroit dipendono dalla fornitura di parti dal Canada. Inoltre, parlando con alcuni produttori di ricambi per auto durante il viaggio in Messico, ho scoperto che molti hanno piattaforme di produzione con una vita media di sette-otto anni, mentre il presidente ha un mandato di quattro anni (o di otto, nella migliore delle ipotesi). Sembra molto improbabile che società statunitensi come General Motors e Ford recedano improvvisamente dai contratti esistenti dopo gli investimenti già effettuati. Analogamente, un incremento rilevante dei dazi costringerebbe le società messicane a trasferire il costo ai produttori di OEM statunitensi. Pertanto, l’imposizione di una tariffa doganale del 35% da parte degli Stati Uniti è poco realistica, dato che sarebbero i consumatori USA a risentirne molto rapidamente, al momento di comprare un’auto nuova. Quello che invece sembra possibile è che i produttori di OEM e altre società americane decidano di sospendere o annullare i piani di investimento futuri. All’inizio di gennaio, Ford ha revocato un investimento da 1,6 miliardi di dollari per un nuovo impianto in Messico, dichiarando che avrebbe invece investito 700 mila dollari in quello già esistente in Michigan.

Guardando al quadro più generale, sarà certamente un anno di “rumore” per il Messico: questo (insieme ai tweet!) porterà incertezza e l’incertezza incide in modo immancabilmente negativo sugli investimenti. Gli investimenti diretti esteri (FDI) l’anno scorso sono stati pari a circa 25 miliardi di dollari e ora si prevede una sensibile diminuzione nel 2017, per via del clima incerto che circonda i toni protezionisti degli Stati Uniti e le sorti del NAFTA. Tra il 2008 e il 2015, il disavanzo corrente del Messico è stato coperto dagli FDI. Sebbene il deficit non sia previsto in aumento, un calo degli investimenti esteri pone il problema di come il Messico riuscirà a finanziarie il passivo della bilancia commerciale esistente in futuro. Gli effetti secondari di questo fenomeno sulla disoccupazione e i consumi interni potrebbero inoltre amplificare il deterioramento del profilo creditizio del Paese. Se a questo si aggiungono i potenziali deflussi dai titoli governativi in valuta locale (per il 70% in mano a investitori stranieri), lo scenario appare sempre più fosco.

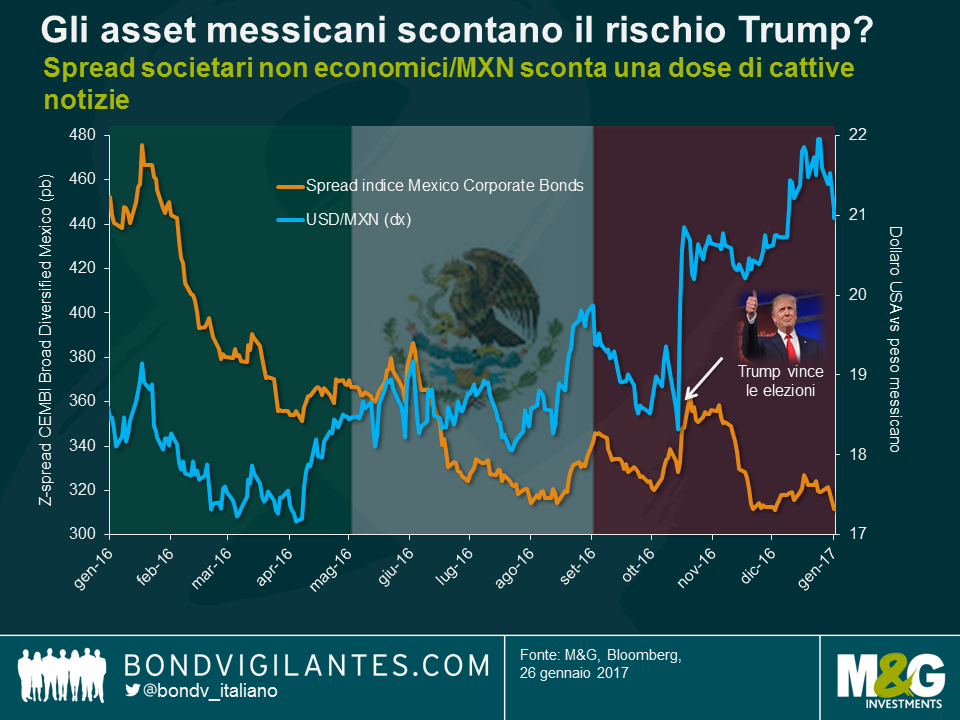

Alla luce di questo contesto, cosa scontano attualmente i mercati degli investimenti? La risposta è quasi niente, nel mercato delle obbligazioni societarie in dollari USA. Come si vede nel grafico in basso, gli spread delle obbligazioni di emittenti societari messicani al momento sono intorno ai 300 punti base (pb), in calo di 10 pb dal livello precedente alle elezioni USA. Certo, alcuni settori come il turismo hanno beneficiato del peso più debole, ma per contro molte società, ad esempio nel settore delle telecomunicazioni, hanno patito il deprezzamento della valuta. Come accade per le aree della produzione industriale e dei consumi, sono settori fortemente dipendenti dal NAFTA e il premio in termini di spread obbligazionari non riflette il rischio dell’adozione di tariffe doganali. Casomai, gli spread scontano già il risvolto positivo costituito dalla possibilità che la crescita statunitense più vigorosa dia impulso agli scambi commerciali con il Messico, un ottimismo che personalmente non condivido.

Probabilmente c’è più valore nel peso messicano, che sta già riflettendo una buona dose di notizie negative. Sconta un dazio del 35%? Sicuramente no, ma la valuta ha perso oltre il 15% nei confronti del dollaro USA dalle elezioni di novembre e, rendendo l’economia messicana più competitiva per le esportazioni, sembra incorporare una qualche revisione del NAFTA, che rappresenta un’ipotesi ragionevole.

Dal punto di vista del mercato globale, il modo in cui la nuova amministrazione USA ridefinirà i rapporti con il Messico nel breve termine potrebbe dettare il tono per questioni ancora più rilevanti, in particolare i rapporti con la Cina, pertanto il posizionamento nei confronti del tema Trump-Messico sarà una scelta cruciale per molti investitori mondiali.

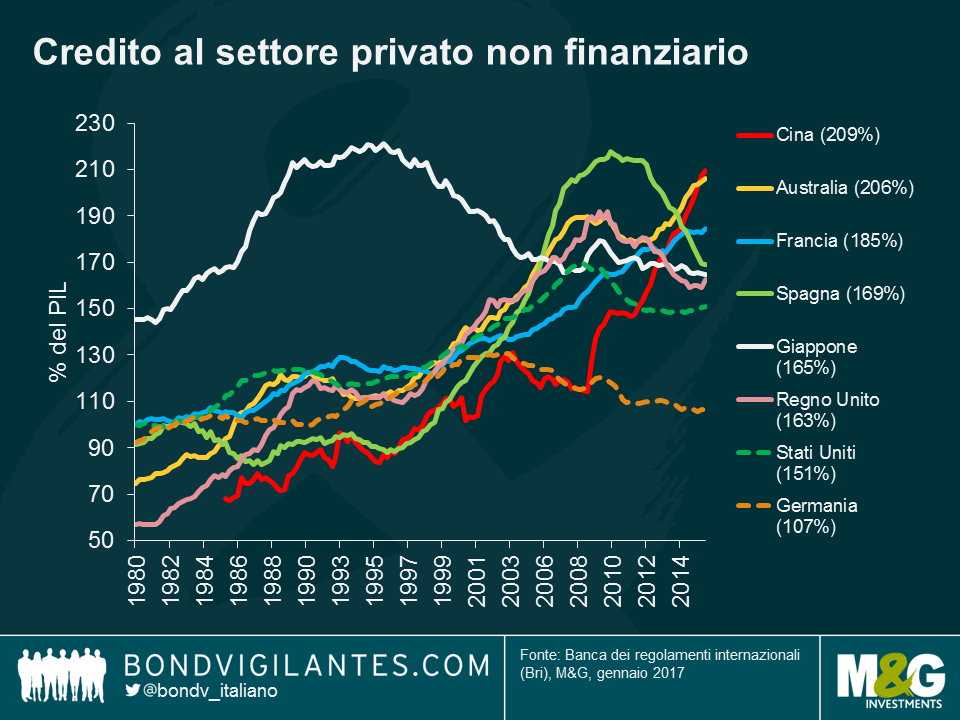

Il credito è l’olio che lubrifica il motore di un’economia. Per questo gli economisti osservano attentamente le relative statistiche, al fine di valutare la sostenibilità della crescita. Se il credito non aumenta vuol dire che le famiglie e le imprese non hanno abbastanza fiducia nel futuro per assumere prestiti e investire. Se invece aumenta troppo rapidamente, può provocare instabilità finanziaria e macroeconomica: la storia mostra che le crisi bancarie di solito sono precedute da un accumulo di credito rapido e consistente nel settore privato.

Il grafico in basso illustra il livello di credito totale al settore privato non finanziario come percentuale del PIL, in alcune delle maggiori economie mondiali. Vale la pena di sottolineare che questo parametro della Banca dei regolamenti internazionali (Bri) include il credito erogato da soggetti nazionali, non bancari ed esteri. Anche se non c’è un rapporto credito/PIL tale da provocare instabilità finanziaria, il grafico mostra che i livelli di debito in Cina e in Australia si stanno avvicinando al picco visto in Giappone (221%) negli anni Novanta e in Spagna (218%) nel 2010. Un aspetto interessante è che al 42% il rapporto debito/PIL delle famiglie cinesi, incorporato in questi dati, è molto inferiore al 123% rilevato in Australia.

Gli economisti cominciano a preoccuparsi quando la crescita del credito si discosta dalla tendenza precedente. In questo senso, è importante considerare per cosa viene utilizzato il denaro preso in prestito. Ad esempio, un prestito bancario utilizzato per acquistare un’auto nuova farà aumentare sia il debito che il PIL, lasciando il rapporto fra queste due voci sostanzialmente invariato. Se invece il prestito viene utilizzato per comprare un bene esistente, come un’auto usata, l’acquisto non incrementa il PIL (che misura la produzione di beni e servizi nuovi), ma solo il livello complessivo di debito all’interno dell’economia.

Non sorprende che il credito abbia accelerato il passo dopo la crisi: le condizioni per un’espansione ci sono tutte, con i rendimenti bassi e l’abbondante liquidità iniettata nell’economia mondiale dalle banche centrali. Il problema per le economie pesantemente indebitate è che il ciclo finanziario potrebbe raggiungere l’apice in qualsiasi momento. Prima o poi, le famiglie e le imprese arriveranno alla conclusione che il loro reddito non è sufficiente per adempiere gli obblighi di servizio del debito, e questo innescherà un ciclo di riduzione dell’indebitamento nel settore societario non finanziario, come è già successo in Giappone, in Spagna e negli Stati Uniti. Sono tutte economie che hanno visto un consistente accumulo di debito e quindi un processo inverso, in parte favorito dalle banche centrali, che hanno tagliato rapidamente i tassi d’interesse per evitare che le famiglie e le imprese così pesantemente indebitate finissero sul lastrico.

Mentre il tema della reflazione dominava i mercati degli investimenti nei mesi scorsi, provocando un rialzo dei rendimenti obbligazionari e dei prezzi delle azioni, molti hanno distolto lo sguardo dai rapporti di indebitamento elevati e in ascesa in alcune delle maggiori economie mondiali. Ora che la fase espansiva del ciclo di crescita economica mondiale è arrivata al nono anno e nelle economie sviluppate i tassi delle banche centrali sono ancora ai minimi, non si può fare a meno di chiedersi se la prossima recessione globale sarà molto più lunga di quella sperimentata nel 2008-09.

Questa settimana su Bond Vigilantes TV:

Parleremo anche degli eventi in programma per la settimana nel calendario economico. Vi aspettiamo!

Il mondo si appresta a puntare gli occhi sull’insediamento di Donald Trump. Per i prossimi quattro anni almeno, i mercati finanziari mondiali si concentreranno sulla sua presidenza. È quello che accade sempre quando un nuovo presidente prende le redini della prima potenza economica mondiale, ma perché sembra così importante stavolta?

Innanzitutto, è stato spezzato lo stallo politico. Per la prima volta dal 1928, i Repubblicani controllano la Casa Bianca, la Camera e il Senato, il che fa presagire un’evoluzione della politica di governo da graduale a radicale.

In secondo luogo, con un presidente senza alcuna esperienza politica siamo di fronte a un tipo di leader diverso da quello esistito storicamente nel sistema politico statunitense, che comporta una presidenza più imprevedibile rispetto alla tradizione.

Entrambi questi aspetti vengono dibattuti regolarmente dalla comunità degli analisti politici. Il concetto di cui mi occuperò qui è una terza dinamica potenziale che nasce dalle prime due.

La leadership ha una strana natura. In una democrazia, il leader è un funzionario pubblico nominato dall’elettorato, ma al contempo, ci si aspetta che dopo la nomina, il presidente utilizzi i poteri esecutivi che gli sono stati conferiti per governare. Il politico non di carriera abbinato al controllo totale uscito dalle urne implica che l’elettorato statunitense ha scelto un leader che governi e un sistema politico che gli consenta di tradurre in pratica le sue idee. E questo crea una situazione potenzialmente interessante.

Non conosciamo con precisione le misure che l’amministrazione Trump cercherà di realizzare e, quand’anche le conoscessimo, non potremmo calcolarne con esattezza gli effetti. Nel breve termine, sembra scontato uno spostamento a destra delle politiche economiche e sociali. Ma una cosa è chiara fin da subito: la leadership è tornata.

Le società e i mercati hanno attraversato una fase decennale di scarsa fiducia nelle figure guida a livello politico ed economico. Perché gli economisti sono stati colti di sorpresa dalla recessione? Perché i governi hanno lasciato che si sviluppassero le bolle degli asset? Dov’è la ripresa economica per le classi medie e basse? C’è grande scetticismo riguardo alla capacità di politici e banchieri centrali di assicurare una leadership economica efficace. Il nesso causa-effetto delle decisioni (come quella sul QE) non di rado viene percepito come confuso, nella migliore delle ipotesi, o irrilevante per il mondo reale nella peggiore. Il legame fra decisioni e conseguenze è diventato nebuloso. Con l’elezione di Donald Trump, non sarà più così:

i mercati torneranno a concentrarsi sulla connessione fra decisioni politiche e azioni di mercato. Abbiamo già le prove di come il suo approccio diretto possa influenzare gli esiti economici, con l’esempio più evidente rappresentato dalla correlazione fra il suo ascendente e la debolezza del peso messicano. Lo stile del nuovo presidente è succinto e diretto e la linea politica sarà stabilita da un uomo non di molte, ma di poche parole. I rapporti causali fra l’amministrazione e i mercati torneranno ad essere molto evidenti, e lo si noterà a più livelli, dalle decisioni economiche di ampia portata alle stoccate mirate a società specifiche. Nel breve e nel lungo periodo, certe prese di posizione influenzeranno le economie e i mercati. Se siano politiche buone o cattive e chi favoriranno o penalizzeranno lo scopriremo solo col tempo. Quello che invece si vedrà nei prossimi mesi sarà il ripristino della mentalità di leadership politica ed economica sui mercati.

All’esordio della crisi finanziaria, si era parlato molto dello spirito imprenditoriale, additato come il fattore che aveva alimentato il boom del credito per poi trasformarsi, in seguito al collasso, nella causa della ripresa anemica. È probabile che ora vedremo tornare la fiducia nel governo statunitense, non necessariamente perché prenderà decisioni giuste, ma perché l’azione politica produrrà un risultato identificabile. Lo scetticismo politico è destinato a svanire man mano che si rimette a fuoco il legame fra le decisioni politiche e gli esiti economici e di mercato. Questo aspetto è stato assente nel periodo successivo alla crisi finanziaria.

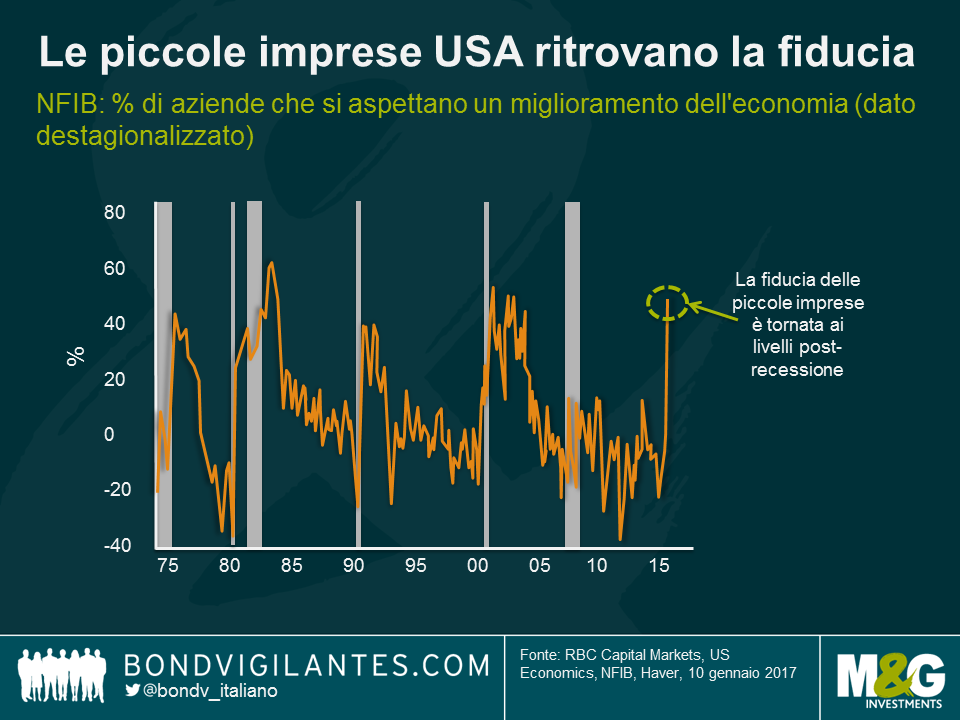

Di fatto, una svolta nella fiducia è già in atto all’interno dell’economia statunitense. Il grafico di seguito mostra il balzo della fiducia delle piccole imprese, un settore di valenza cruciale ai fini degli investimenti, dell’occupazione e della crescita negli Stati Uniti. Questo recupero è il cambiamento più rilevante mai registrato. Le variazioni positive nella fiducia delle piccole imprese in passato hanno segnato la fine delle recessioni, spianando la strada a periodi di espansione economica negli USA.

Questa non è la prima volta che si verifica un cambiamento nelle aspettative di leadership. Ad esempio, nel suo discorso di insediamento, Franklin D. Roosvelt pronunciò la famosa frase: “L’unica cosa di cui avere paura è la paura stessa”. L’amministrazione Roosvelt si sarebbe poi imbarcata in un programma apertamente volto a instaurare un collegamento fra l’azione di governo e i risultati economici.

Contrariamente a quei giorni bui, l’economia statunitense oggi per fortuna è vicina alla piena occupazione. La riscoperta della fede nella leadership si estenderà al resto della nuova amministrazione per poi affiorare anche nel comportamento dei leader delle società nel settore privato. E questo dovrebbe favorire lo spirito imprenditoriale, la fiducia dei consumatori e l’economia. Sui mercati degli asset, comporterà una minore esigenza di politiche monetarie espansive, mentre gli investimenti societari nelle attività esistenti e in fusioni e acquisizioni probabilmente aumenteranno. La leadership è tornata: si prenderanno decisioni e speriamo che siano quelle giuste.

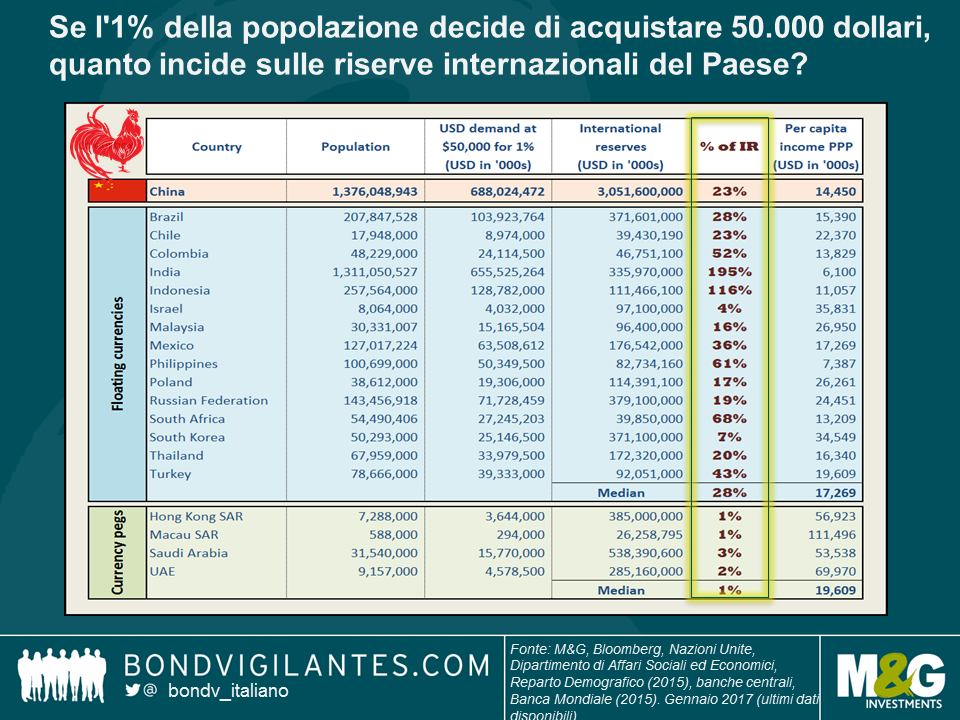

La settimana scorsa, in linea con le aspettative, la Cina ha confermato ufficialmente il limite di 50.000 dollari per gli acquisti di valuta da parte dei singoli cittadini. La novità, però, è che l’Amministrazione statale per la valuta estera (SAFE) ha rafforzato le misure di controllo sugli acquisti di divise straniere, costringendo i richiedenti a specificare in dettaglio i motivi della transazione per garantire che lo scopo sia “idoneo” (ossia, studi all’estero, turismo in uscita, affari all’estero, cure mediche all’estero, acquisto di servizi assicurativi e di consulenza non a fini di investimento), e aggiungendo un nuovo livello di burocrazia nel tentativo di ridurre gli acquisti.

Ero a Hong Kong per un viaggio di lavoro l’anno scorso e, parlando con un analista del regime e dei controlli dei capitali in Cina, ho accennato al post in cui avevo messo in prospettiva i deflussi di capitale calcolando il livello appropriato di riserve internazionali sulla base di un parametro comune, denominato ARA (Assessing Reserve Adequacy), che misura le riserve in rapporto ai livelli di debito, agli aggregati monetari e al saldo commerciale. Questa volta, voglio semplificare le cose rispondendo a una domanda diretta:

se l’1% della popolazione decide di acquistare 50.000 dollari, quanto incide l’acquisto sulle riserve internazionali effettive del Paese?

A prima vista, la domanda potenziale di USD da parte dei singoli in Cina, con le riserve in valuta estera al 23%, non è troppo distante dal risultato mediano del 28%. Tuttavia, i Paesi non sono così omogenei. Anzi, la maggior parte dei Paesi con un regime di cambio fluttuante ha un conto capitale aperto. È anche importante notare che questo calcolo include Paesi con ampi surplus dei conti correnti, come la Corea e Israele, che in passato hanno accumulato riserve consistenti attraverso interventi volti a prevenire ulteriori apprezzamenti della valuta[i]. Infine, Paesi come l’India hanno una popolazione numerosa, ma un reddito pro capite basso (si veda l’ultima colonna della tabella). Pertanto, anche se non abbiamo i dettagli sull’incidenza del reddito pro capite, al di là dei coefficienti di Gini (e quindi è difficile stimare con quanta facilità l’1% dei cittadini indiani possa disporre di 50.000 dollari di risparmi), possiamo presumere che per gli indiani sia un’operazione più difficile che non, ad esempio, per gli indonesiani.

I Paesi con un regime di cambio fisso e un conto capitale aperto devono avere cuscinetti di riserve molto più elevati, ed è esattamente ciò che indica la tabella, in cui questo dato risulta molto inferiore (nella fascia 1-3%).

La Cina si colloca grosso modo a metà strada. Non ha un regime di cambio libero e mantiene notevoli limitazioni sul conto capitale. I livelli di debito societario sono molto alti, quindi una contrazione aggressiva della politica monetaria per rendere più attraenti gli asset in renminbi non è un’opzione facile. Con un’abbondanza di risparmi privati (i dati sui risparmi delle famiglie non sono disponibili per tutti i Paesi, pertanto ho omesso questo elemento rilevante nei miei calcoli, ma la Cina potenzialmente ha il livello più elevato fra le nazioni elencate), la domanda accumulata di USD persisterà finché resta la percezione di uno squilibrio fra gli afflussi e i deflussi di dollari. Su una nota più incoraggiante, i graduali cambiamenti nel regime valutario cinese stanno andando nella giusta direzione, verso una maggiore flessibilità[ii]. Tuttavia, in base ai puri dati riportati sopra, una valuta liberamente fluttuante con piena mobilità dei capitali è una prospettiva ancora lontana.

Il capodanno cinese si sta avvicinando rapidamente e presto festeggeremo l’inizio dell’anno del Gallo: speriamo che i controlli sui capitali più rigorosi riescano a calmare le acque in modo che nessuno gli tiri il collo.

i. Se Mr. Trump dovesse decidere di etichettare un Paese come manipolatore di valute, il Tesoro statunitense dovrebbe mirare non alla Cina, ma a nazioni come la Corea, che resta nel suo elenco dei Paesi sotto osservazione. Maggiori dettagli sui criteri di monitoraggio sono disponibili qui.

ii. La Banca popolare cinese (PBoC) ha appena annunciato una riponderazione del proprio indice di valute CFETS con l’aggiunta di 11 divise, in particolare il won coreano (KRW) e varie altre monete dei mercati emergenti, una mossa che contribuirà a ridurre l’apprezzamento su base ampia del CNY qualora il dollaro USA continui a rafforzarsi o il Tesoro USA indichi, ad esempio, la Corea come responsabile di manipolazioni valutarie.

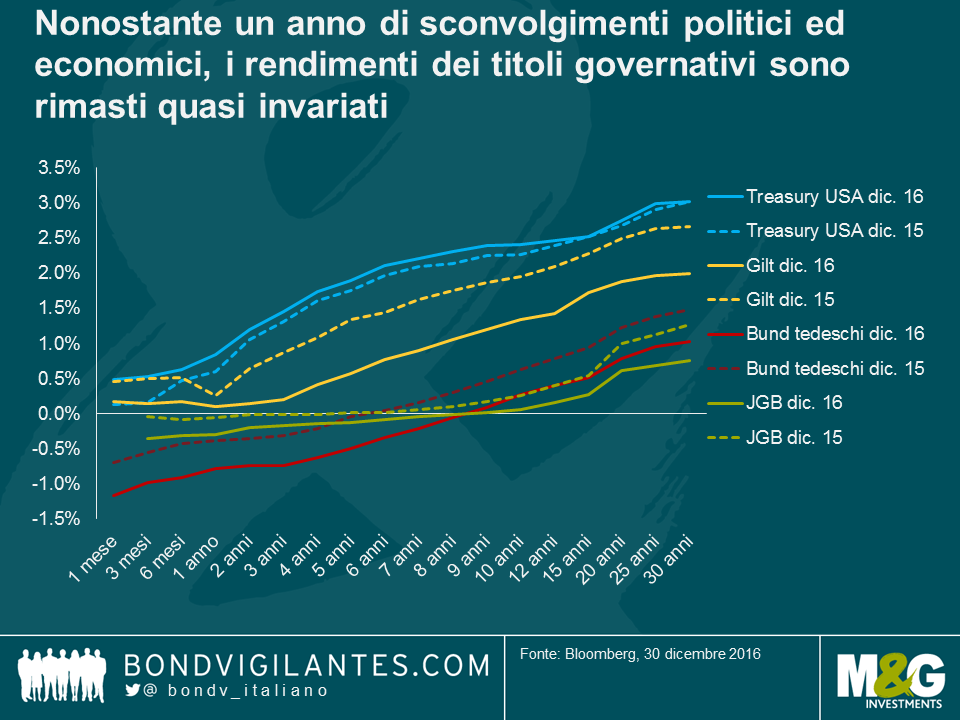

Se riavvolgiamo gli orologi tornando alla prima settimana del 2016, i timori per un possibile rallentamento della Cina e l’avvio della normalizzazione dei tassi da parte della Federal Reserve avevano inferto un duro colpo ai mercati finanziari. Da lì al giorno di San Valentino, i rendimenti obbligazionari sarebbero crollati a quelli che all’epoca erano i minimi di sempre. E ancora non avevamo visto niente: il futuro aveva in serbo il QE della BCE, la Brexit, il QE in Regno Unito, la nuova politica monetaria giapponese, Trump presidente eletto e il tapering della BCE. In un anno di sconvolgimenti politici ed economici, a sorprendere è il fatto che le curve dei rendimenti dei titoli governativi dei mercati sviluppati si siano mosse in misura quasi impercettibile. Di seguito ricostruiamo la performance del mercato obbligazionario e valutario nel 2016, che si è rivelato un anno positivo per i rendimenti delle obbligazioni. Per un’analisi del buon andamento dell’obbligazionario dei Paesi Emergenti, rimando all’ultimo post di Claudia disponibile qui.

Titoli di Stato

Dunque, quali sono state le asset class migliori e peggiori dell’anno in termini di performance? Nell’area dei titoli governativi, la palma dei migliori spetta ai gilt a lungo termine. Il referendum sull’UE ha proiettato il mercato dei gilt britannici in testa alla classifica, dopo il -1,5% del 2015, e i titoli indicizzati e tradizionali hanno guadagnato rispettivamente il +20% e il +10% nel 2016. In netto contrasto, i TIPS statunitensi hanno generato un rendimento di appena il 4,8%, nonostante un mercato del lavoro sempre più rigido e le aspettative di inflazione in ascesa. I Treasury a più lunga scadenza hanno chiuso il periodo sotto tono, dopo un anno di performance fortemente altalenante: per inquadrare il fenomeno nel contesto, un investitore in possesso di un Treasury a 10 anni da gennaio a luglio avrebbe ottenuto un rendimento dell’8%, ma se l’avesse mantenuto in portafoglio fino a dicembre, il rendimento sarebbe sceso intorno all’1%.

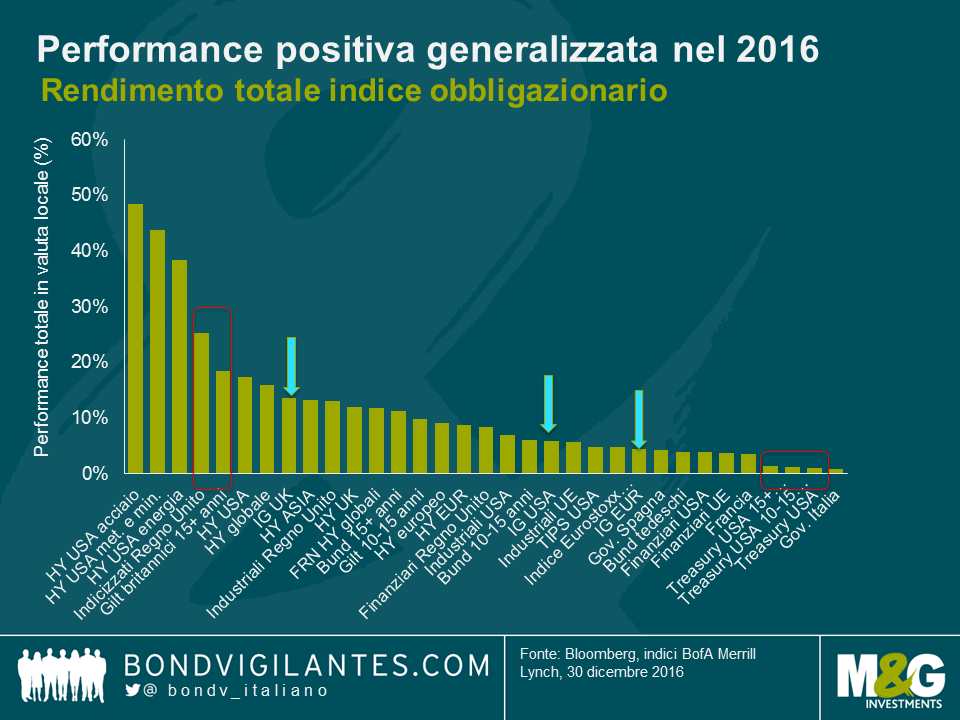

Investment grade

I titoli investment grade sono tornati in auge nel 2016 e la compressione degli spread del credito nel corso dell’anno è stata un gradito cambiamento rispetto al 2015 (si veda il post di Wolfgang qui).

Inizialmente è stata l’Europa a guidare il branco, con gli spread nel segmento BBB vicini ai livelli pre-crisi e in grado di generare un rendimento del 5,5%. Per la prima volta da marzo del 2013, a novembre il credito europeo è risultato più conveniente dei titoli BBB USA, in termini relativi. Il 2016 si è chiuso con i BBB britannici quotati a livelli attraenti e premi di 184 bp. Questi titoli hanno guadagnato l’11,4%, ma con duration più lunghe dei corrispettivi statunitensi ed europei.

High yield

L’high yield statunitense è stato il settore obbligazionario più performante dell’anno. Se ricordate, il petrolio costava solo 26 dollari al barile a gennaio 2016 e le compagnie energetiche americane ne pativano le conseguenze. A febbraio il prezzo del petrolio ha raggiunto il minimo e a novembre il Brent era già risalito ampiamente al di sopra dei 50 dollari al barile, in parte grazie all’accordo raggiunto dall’OPEC. Questo sviluppo ha segnato una svolta per il prezzo del greggio e la performance dell’indice ML US HY Energy, che dopo essere arretrato del 24% nel 2015, a fine 2016 faceva registrare un rendimento non trascurabile del 38%, battendo quasi tutte le altre asset class (a dispetto dei 51 default nel settore gas-petrolifero mondiale), mentre gli indici US Steel e US Metals and Mining (acciaio e metalli e miniere) sono avanzati rispettivamente del 48% e del 43%.

In confronto, alcuni settori hanno arrancato, generando comunque performance positive, ma a singola cifra. Il comparto della salute negli Stati Uniti ha risentito dell’esito elettorale con un rendimento totale del 4,1%, mentre quello bancario ha guadagnato appena il 4,3% per effetto delle persistenti preoccupazioni riguardo ai crediti in sofferenza nei Paesi periferici. L’indice bancario europeo ha comunque dato un colpo di coda nell’ultimo trimestre, compensando ampiamente le perdite delle fasi precedenti dell’anno con un rendimento del 4,8%, grazie alla risposta positiva dei finanziari ai segnali di tapering lanciati dalla BCE a fine anno.

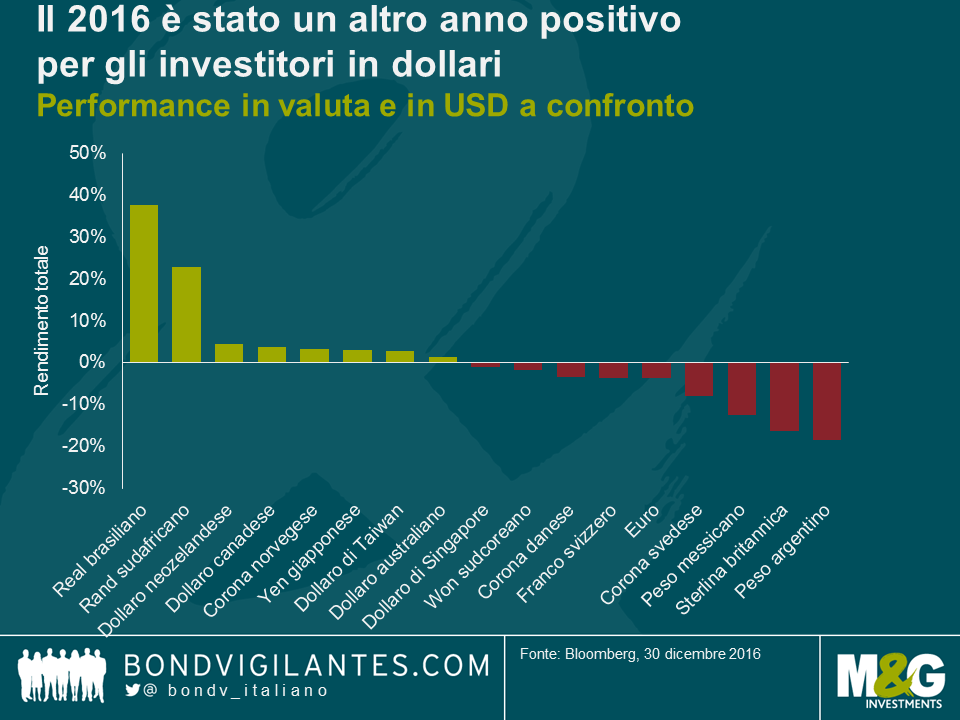

Valute

Le valute hanno dominato il flusso di notizie nel 2016, in particolare nel Regno Unito in seguito al risultato del referendum: la sterlina ha infatti ceduto immediatamente il 10% nei confronti del dollaro, per poi chiudere l’anno a -16%. Anche l’euro ha subito pressioni contro il dollaro, a causa della divergenza sempre più marcata in termini di politica monetaria. Come si vede nel grafico, il 2016 è stato un altro anno molto positivo per il biglietto verde, rispetto al quale hanno perso terreno la corona svedese, l’euro e il franco svizzero. Lo yen giapponese, spesso considerato un bene rifugio, ha mostrato invece una buona tenuta. Pur avendo abbandonato l’ancoraggio, la Banca nazionale svizzera (SNB) ha difeso il franco contro l’euro provocando l’indebolimento del CHF, in linea con la moneta unica, in rapporto al dollaro.

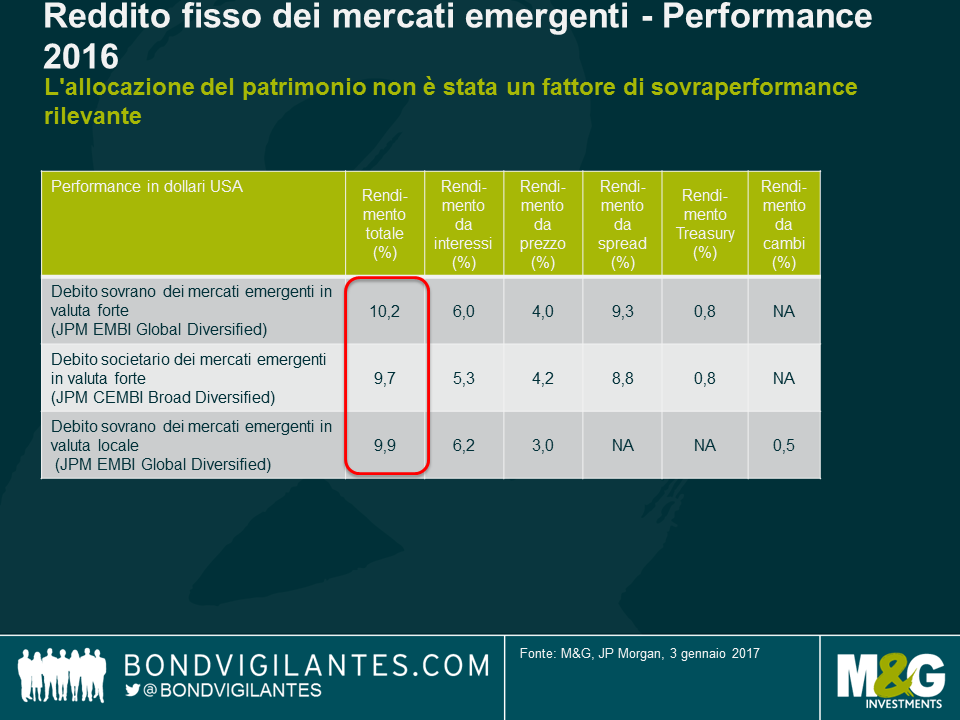

In un anno di forti turbolenze politiche, con il referendum britannico sull’UE e le elezioni statunitensi in primo piano, gli asset dei mercati emergenti hanno mostrato una tenuta sorprendente rispetto ai vari eventi globali, anche con il rialzo dei rendimenti dei titoli governativi “core” nella seconda metà del 2016. Le valutazioni di partenza all’inizio dell’anno, sia in termini di spread del credito che di valute, scontavano una discreta quantità di notizie negative, e questo cuscinetto ha consentito all’asset class di attraversare l’anno relativamente bene. Il ritorno degli afflussi negli attivi della regione in seguito al voto pro Brexit e la ripresa dei prezzi delle commodity, a cominciare dal petrolio, hanno contribuito alla contrazione degli spread. Di seguito vi propongo un’analisi dell’anno appena concluso, unitamente alle mie aspettative principali per l’anno nuovo riguardo ai Paesi emergenti.

I titoli in valuta forte, in valuta locale e societari hanno generato rendimenti totali praticamente identici nel 2016. Nelle prospettive per l’anno scorso, avevo formulato l’ipotesi che l’allocazione non avrebbe svolto un ruolo predominante per l’asset class e ora mi aspetto che questa tendenza continui nel 2017. Più dell’allocazione, sarà cruciale considerare il beta e il rischio complessivo, viste le valutazioni iniziali meno generose quest’anno, soprattutto per quanto riguarda i titoli sovrani in valuta forte e le obbligazioni societarie.

Nella maggior parte dei casi, le valute sono quotate a livelli equi o in qualche misura sottovalutate, e questo offre un certo cuscinetto in vista di un possibile rafforzamento del dollaro USA, alimentato dai tassi più elevati negli Stati Uniti. La ripresa recente dei prezzi petroliferi assicura ulteriore sostegno a valute come il rublo (RUB) e il ringgit malese (MYR), mentre il peso messicano (MXN) sconta già una buona dose di notizie negative, anche se non credo che ci saranno modifiche di rilievo nel NAFTA con l’amministrazione USA entrante.

Il rincaro del petrolio allenta la pressione sulle valute ancorate dell’area del Golfo, consentendo alla regione di continuare ad assumere prestiti a tassi più favorevoli sui mercati internazionali, dato che gli spread ridotti compensano in parte i rendimenti USA più alti.

L’adeguamento dei conti correnti è già ben avviato (se non completo, in molti Paesi della regione emergente), con qualche eccezione di spicco come la Turchia e il Sudafrica. Il convitato di pietra, però, è il renminbi cinese, che resta esposto ai deflussi di capitali e alle potenziali notizie negative nel caso in cui la nuova amministrazione USA dovesse effettivamente adottare politiche commerciali poco amichevoli e/o accusare apertamente la Cina di manipolazioni valutarie. Per quanto la mia ipotesi di base non contempli un cambio flottante per la valuta nel 2017, questa possibilità resta un rischio di coda di cui tenere conto.

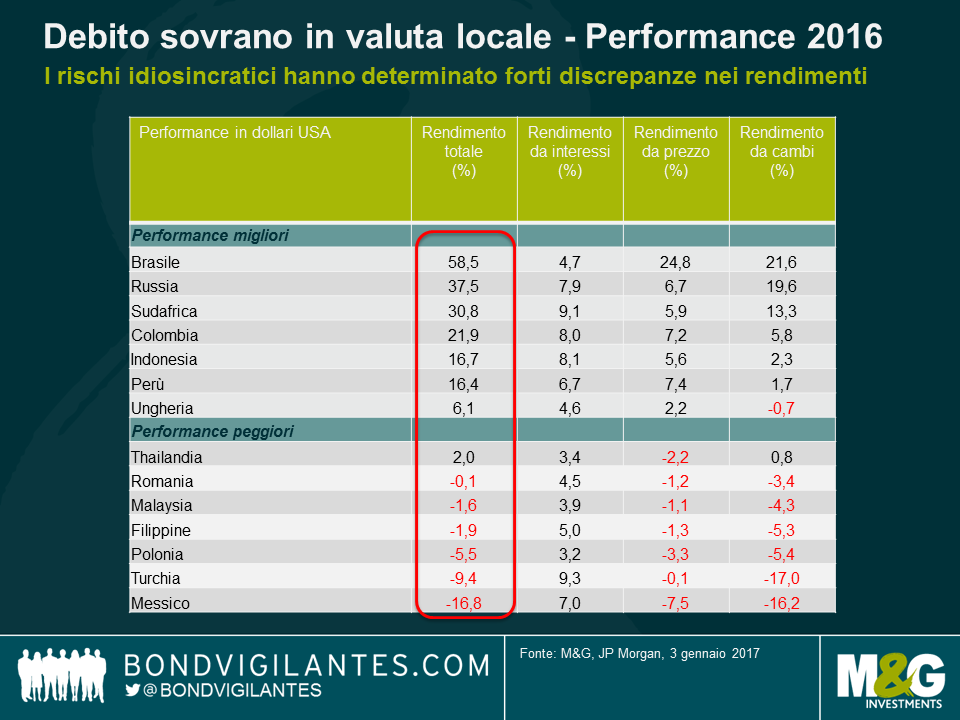

I mercati locali hanno evidenziato un’ampia dispersione delle performance, sia a livello di cambi valutari che di rendimenti, ma questo fenomeno dovrebbe risultare molto meno pronunciato nel 2017.

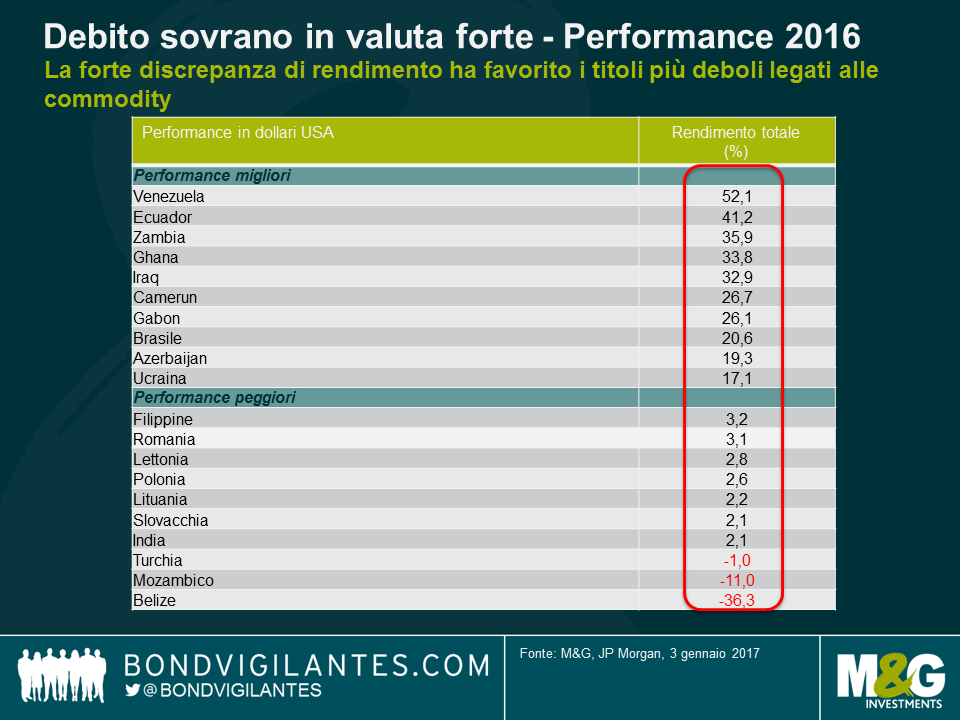

Il 2016 si è rivelato speculare rispetto al 2015. In Paesi come il Brasile e l’Argentina, la ripresa dei prezzi dei prodotti primari e il percepito miglioramento del clima politico hanno fatto scattare un vigoroso rally del credito. Con l’eccezione dell’Ucraina, nel 2016 tutte le performance migliori sono derivate dagli stessi titoli legati alle commodity con basso rating che erano stati particolarmente deboli in precedenza.

All’estremità opposta, Mozambico e Belize hanno annunciato ristrutturazioni nel 2016 e ora la probabilità di un’altra crisi del debito sovrano è incentrata sul Venezuela, dove si giocherà l’esito binario del 2017: il credito del Paese si dimostrerà ancora una volta quello più performante, se si riesce a evitare il default, o il peggiore in caso contrario. Mentre si allontana la prospettiva di un cambiamento sul piano politico e di misure economiche più pragmatiche, le possibilità di un evento di credito in Venezuela sono aumentate nel 2017, dato che i prezzi petroliferi in ascesa restano insufficienti a colmare il divario di finanziamento. Tuttavia, nel complesso, con il numero ridotto di crediti sovrani a rischio di default nel 2017, la dispersione dei rendimenti e la differenziazione bottom-up nell’ambito dei mercati emergenti dovrebbero rivelarsi meno estreme quest’anno.

Il Brasile non sembra destinato a sovraperformare quest’anno, considerando che le valutazioni esistenti scontano un’esecuzione perfetta delle politiche avviate. Un aspetto più importante è che i titoli sovraperformanti nel 2016 non produrranno rendimenti a doppia cifra, dato che per farlo dovrebbero essere scambiati a livelli di spread irrealistici, ossia frutto di un’ulteriore contrazione di circa 200-300 pb. Mi aspetto piuttosto rendimenti intorno al 5-6%, sostanzialmente in linea con il carry.

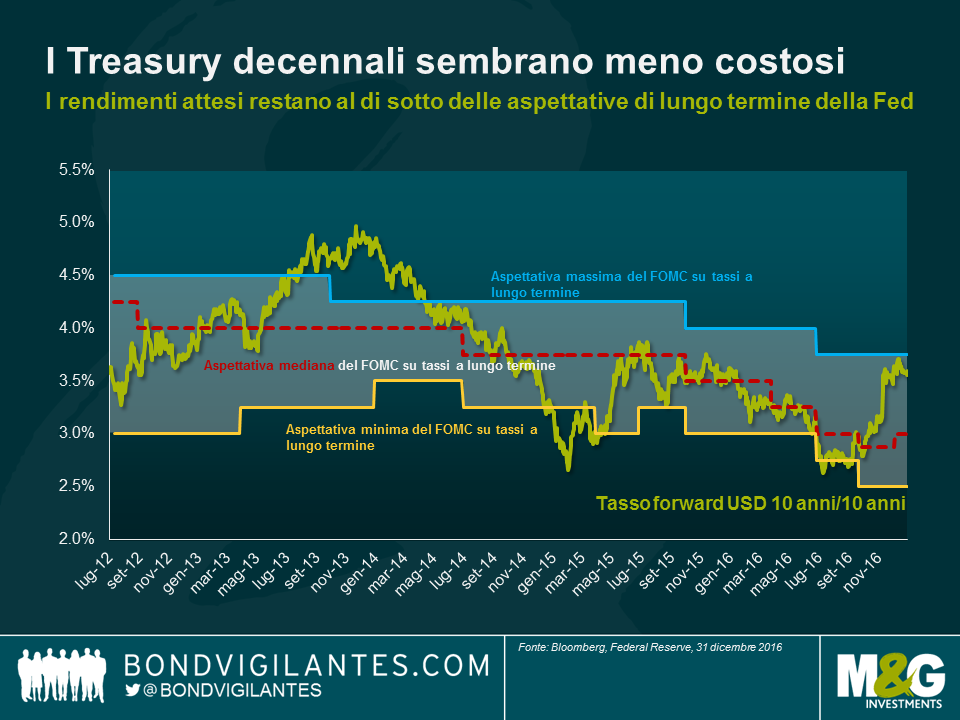

Gli sviluppi politici e di politica economica negli Stati Uniti, insieme alle importanti consultazioni elettorali in Europa, sono i principali eventi all’orizzonte che dovranno essere elaborati nel 2017. La normalizzazione monetaria va avanti negli Stati Uniti e i rendimenti dei Treasury, che non sono modesti in un’ottica di lungo termine, si sono quanto meno avvicinati al valore equo nel breve termine e dovrebbero essere un ostacolo minore per le performance nel 2017. Si tratta di un aspetto importante, tenendo conto del fatto che anche i rendimenti da spread si annunciano inferiori a quelli del 2016.

L’allocazione del patrimonio fra valuta forte e locale dovrebbe confermarsi un fattore di scarsa rilevanza nel 2017. La selezione bottom-up dei titoli in valuta forte e locale manterrà una certa importanza, ma con una dispersione dei rendimenti molto meno marcata rispetto al 2016. Alla luce delle valutazioni iniziali, l’attenzione si concentrerà piuttosto sul beta e sul rischio complessivo.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.