Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

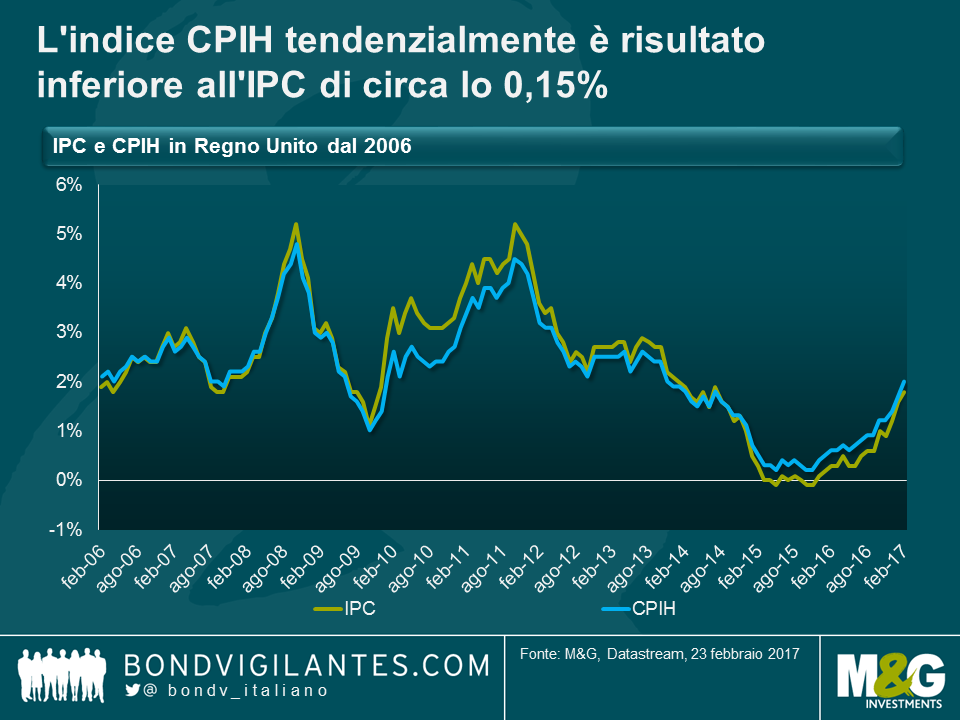

Nel Regno Unito, a partire dal mese prossimo la misura ufficiale dei prezzi al consumo sarà l’indice CPIH, ossia l’IPC più i costi abitativi, indicati dalla lettera H (housing). A oggi, la sola differenza fra l’IPC e il CPIH è l’aggiunta in quest’ultimo delle spese abitative, calcolate in base al costo di locazione per un immobile equivalente alla casa di proprietà (“quanto mi costerebbe affittare la casa che possiedo?”, un parametro simile alla componente degli affitti figurativi nell’IPC statunitense), che hanno un peso di circa il 16%. Pertanto, quando l’inflazione degli affitti è inferiore a quella dell’IPC (come è accaduto nel 2009 e nel 2010), il CPIH tenderà ad essere inferiore all’IPC, e viceversa. Di recente, considerata la maggiore ponderazione delle voci residue (non abitative) nell’IPC, il calo delle componenti alimentare ed energetica ha esercitato una pressione al ribasso più marcata sull’IPC che non sul CPIH. Tuttavia, è interessante notare che, in un arco di tempo più lungo, il CPIH tendenzialmente è risultato inferiore di circa lo 0,15% rispetto all’IPC.

La diversa dinamica dei due indici a breve e a lungo termine comporta conseguenze di rilievo in termini di politiche. Dato che ora il CPIH è il parametro preferito dell’inflazione dei prezzi al consumo, in futuro potrebbe avere implicazioni per il mandato della Banca d’Inghilterra riguardo alla stabilità dei prezzi (anche se non diventerà automaticamente l’obiettivo della Banca, il Ministro delle Finanze potrebbe cambiare le cose), oltre che per l’indicizzazione delle pensioni e delle indennità statali, e potenzialmente anche per l’emissione di gilt indicizzati al CPIH. Ricordiamoci che nella consultazione del 2011 sui gilt legati all’IPC, una delle principali obiezioni all’accettazione di un programma del genere era l’incertezza sull’idoneità dell’IPC, in considerazione dell’assenza da tale indice dei costi abitativi. L’indice dei prezzi al dettaglio (RPI), su cui si basa attualmente l’interesse corrisposto sui gilt indicizzati, in effetti include un elemento relativo all’abitazione (tramite una voce di “ammortamento” e i pagamenti degli interessi sui mutui).

Nel lungo periodo, con il CPIH previsto a un livello inferiore di circa lo 0,15% all’IPC, si potrebbe pensare che la BoE si troverà alle prese con un’inflazione (CPIH) ancora più bassa dell’auspicato obiettivo del 2% (è improbabile, ma non impossibile, che l’obiettivo di inflazione venga abbassato dal 2% all’1,85% per riflettere il divario tipico fra i due parametri). Questo permetterebbe di mantenere i tassi più bassi più a lungo, o di considerare giustificate misure aggiuntive di QE. Una lettura più aggressiva potrebbe puntare l’indice sulla scarsità di abitazioni nel Regno Unito e sulle pressioni attualmente evidenti nel mercato degli affitti che spingono ostinatamente verso l’alto il CPIH, anche se forse in modo sorprendente, considerando la rappresentazione mediatica dei problemi affrontati dalla “generazione in affitto”, secondo cui l’inflazione ufficiale degli affitti è scesa alla fine del 2016, raggiungendo il livello più basso dalla prima serie registrata nel 1997, con una crescita anno su anno di appena l’1%.

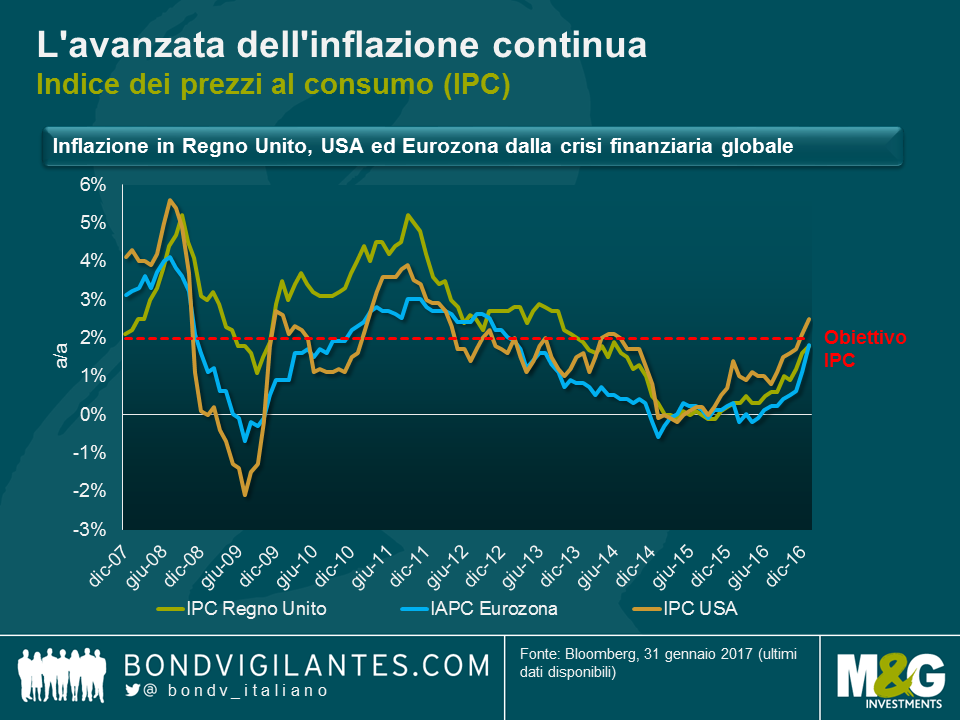

1. Siamo al punto massimo delle ricadute dei prezzi petroliferi. Tra gennaio e febbraio 2016, i prezzi del petrolio hanno toccato i minimi (34,25 dollari per il Brent il 20 gennaio e 26,21 dollari per il WTI l’11 febbraio), pertanto sia nei dati di inflazione della scorsa settimana che in quelli di febbraio, gli effetti base del prezzo del petrolio risulteranno elevati anno su anno. Questo è uno dei motivi principali per cui abbiamo visto rialzi significativi dell’inflazione negli ultimi mesi.

2. L’avanzata dell’inflazione continua. Negli Stati Uniti, l’indice IPC era allo 0% a settembre del 2015 e al di sotto dell’1% a luglio dell’anno scorso, ma adesso è tornato al 2,5%. L’inflazione europea, che era negativa a maggio dell’anno scorso, la scorsa settimana si è avvicinata all’obiettivo della BCE raggiungendo l’1,8%. L’IPC del Regno Unito era negativo a ottobre 2015 e inferiore all’1% nello stesso mese del 2016: la scorsa settimana è arrivato all’1,8%, sfiorando l’obiettivo della Banca d’Inghilterra.

3. Il Regno Unito è stato l’unico mercato a deludere le aspettative, che avevano indicato l’1,9% per l’IPC e il 2,7% per l’indice dei prezzi al dettaglio (RPI). Tuttavia, la sorpresa è derivata principalmente dalle forti flessioni di abbigliamento e calzature. Gli sconti dei saldi di gennaio, in calo negli anni recenti, sono aumentati sensibilmente quest’anno spiazzando il consenso. Le voci che risentono di effetti base positivi (carburanti, lubrificanti) e dell’impatto di una sterlina più debole (beni importati) avevano registrato forti rialzi nel corso dell’anno.

4. Nel Regno Unito, l’inflazione di fatto è tornata in linea con l’obiettivo. Di sicuro questo vale per l’inflazione complessiva, che è il parametro preferito dall’Ufficio di statistica. Tuttavia, a partire dal mese prossimo, la misura ufficiale dell’inflazione complessiva in Regno Unito sarà l’indice armonizzato dei prezzi al consumo (ma niente paura, i gilt indicizzati faranno ancora riferimento all’RPI). In base a questo parametro, l’inflazione britannica ha raggiunto il 2% la settimana scorsa. Ne parleremo ancora fra poco.

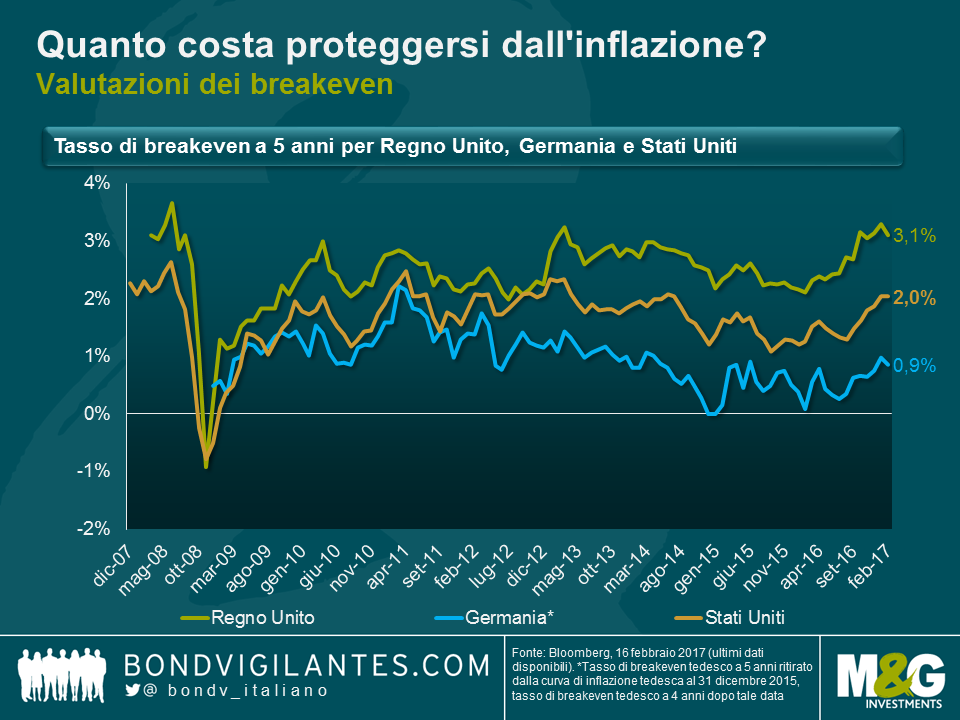

5. Le valutazioni dei breakeven non sono più eccezionalmente scontate

6. Stati Uniti: il 2% su tutta la curva per la prima volta dal 2014 indica che il mercato obbligazionario si aspetta che la Fed riesca a portare l’indice IPC al 2% in media, da questo punto in poi. Di fatto, direi che si tratta di un livello comunque ancora conveniente, dato che la Fed punta a un deflatore del PCE al 2%, e nel lungo periodo, il raggiungimento di tale obiettivo richiede un IPC più vicino al 2,5%. Resta il fatto che gli ultimi dodici mesi hanno visto un ampio movimento dei breakeven negli Stati Uniti.

7. Regno Unito: con i breakeven compresi fra il 3,1% all’estremità anteriore della curva e quasi il 3,6% sul segmento a lunga, la ripresa dai minimi della prima parte del 2016 appare considerevole quanto quella vista negli USA. Anzi, escludendo alcune previsioni aggressive sul cuneo RPI-IPC, il mercato britannico sconta un’inflazione superiore all’obiettivo per sempre. I breakeven a breve termine offrono valore, dato che il petrolio e la debolezza della sterlina fanno presagire un periodo di inflazione nettamente superiore all’obiettivo. Ma resta da capire cosa induca il mercato a considerare permanenti questi picchi di inflazione, che a mio avviso rendono vulnerabili i breakeven a lunga.

8. Europa: i breakeven hanno recuperato terreno anche in Europa come altrove, ma sono ancora lontani dallo scontare la raggiunta sostenibilità di un’inflazione al livello obiettivo. Forse si teme che il recente vigore dell’indice armonizzato dei prezzi al consumo (IAPC) emerso dai dati non sopravviva agli effetti base dei prezzi petroliferi, e in effetti, potrebbe essere un timore ragionevole.

Abbiamo fatto molta strada nell’ultimo anno sui mercati dell’inflazione. A questo punto, però, c’è da chiedersi se vedremo un nuovo arretramento del carovita una volta superato il periodo di picco degli effetti base del petrolio, a metà del 2017, o se l’accelerazione e il tema della reflazione si possano preservare. Almeno negli Stati Uniti, mi sembra che il mercato del lavoro e, ancora di più, i salari siano avviati a mantenere il buon ritmo attuale. Come ho scritto in un post recente, considerando le notevoli differenze in termini di debito delle famiglie fra Stati Uniti e Regno Unito, direi che la Fed è già dietro la curva e potrebbe avere difficoltà a riallinearsi. La domanda cruciale, secondo me, è sempre se questa marea che sta salendo negli Stati Uniti riuscirà a sollevare tutte le barche o se l’inflazione europea e il segmento lungo del mercato britannico sprofonderanno di nuovo dai livelli attuali.

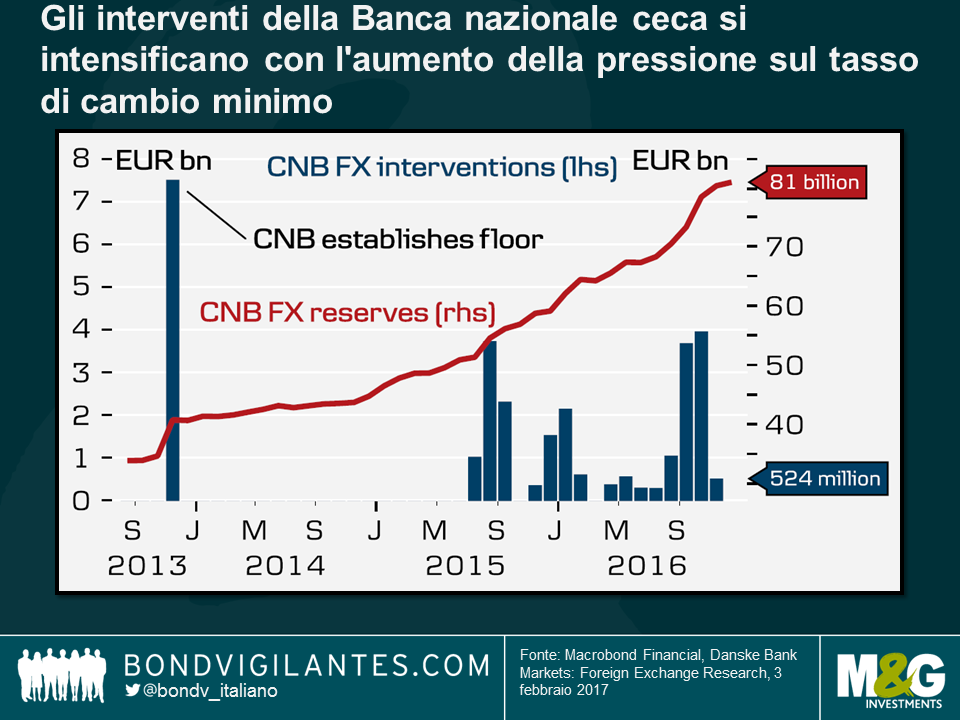

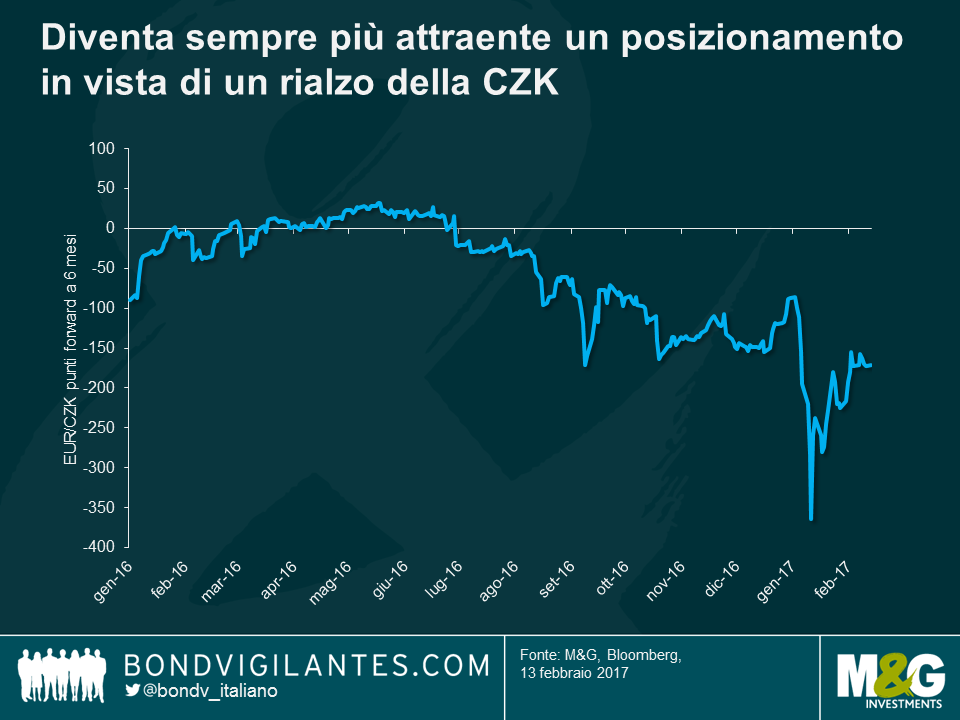

Per più di tre anni, la Banca nazionale ceca (CNB) ha mantenuto il tasso di cambio della corona (CZK) intorno a quota 27 contro l’euro (EUR), usando essenzialmente la valuta, anziché i tassi d’interesse, come strumento per raggiungere il proprio obiettivo di inflazione. Tuttavia, all’inizio di questo mese, la CNB ha comunicato l’intenzione di abbandonare questa strategia “intorno alla metà del 2017”. Nonostante l’ambiguità sui tempi (in precedenza, aveva dichiarato che il limite sarebbe stato rimosso “a metà 2017”), il messaggio è chiaro: l’eliminazione del tasso di cambio minimo incombe e sarà interessante vedere la risposta del mercato.

La prima introduzione della “base minima” per il cambio EUR/CZK risale a novembre 2013, dopo un breve periodo di apprezzamento della valuta ceca. Dal momento che quella della Repubblica Ceca è un’economia imperniata sulle esportazioni, fortemente dipendente dagli scambi con i Paesi europei (in particolare la Germania), questa politica ha rappresentato un modo efficace di indebolire la valuta e garantire la competitività nei confronti dei principali partner commerciali, allentando nel contempo le condizioni monetarie all’interno dei confini nazionali. Viene considerato un floor (o livello minimo), essendo l’obiettivo asimmetrico: la CNB non consentirà un apprezzamento significativo della valuta dal suddetto livello, e sarà quindi costretta a intervenire sui mercati valutari (ad esempio, vendendo CZK e comprando EUR) per mantenere questa strategia. Ciò detto, le riserve in EUR della CNB sono più che raddoppiate nel periodo di durata del programma, con interventi di entità e frequenza sempre maggiori negli ultimi mesi, quando gli speculatori valutari si sono mossi sul mercato accentuando la pressione sul livello minimo gestito.

Questo limite è stato introdotto per allentare la politica monetaria e la relativa rimozione sarà utilizzata per invertire la rotta su questo fronte.

Rispetto all’obiettivo di inflazione del 2% (più o meno l’1%), l’indice dei prezzi al consumo (IPC) si attesta al di fuori dell’intervallo fin dall’inizio del 2014. Tuttavia, la lettura di ottobre ha richiamato l’attenzione rivelando un calo all’interno della fascia di tolleranza della CNB, senza variazioni di rilievo per tutto novembre. L’aspetto particolarmente sorprendente è che l’obiettivo del 2% era stato raggiunto a dicembre, sebbene la CNB non si aspettasse di arrivarci fino al terzo trimestre del 2017. Venerdì l’IPC ha di nuovo sorpreso al rialzo, raggiungendo questa volta il 2,2%. L’aumento è imputabile principalmente al rincaro dei prodotti alimentari, oltre che agli effetti base generati dall’esaurita tendenza discendente anno su anno dei prezzi dei carburanti. È incoraggiante notare che anche l’inflazione di fondo (che esclude il petrolio) è risalita, mentre si prevede che i salari mantengano l’attuale traiettoria ascendente. L’inflazione più alta riconducibile a fattori interni, insieme all’aspettativa di inflazione importata dall’esterno (lo sviluppo economico nell’Eurozona è significativo, considerati i legami commerciali e quindi le potenziali ricadute della crescita sui prezzi alla produzione), dà l’impressione che l’ostacolo alla rimozione del tasso di cambio minimo sia diventato superabile. Chiamata in scena per gli speculatori valutari.

A causa del regime di cambio, è probabile che il corso della corona ceca sia stato mantenuto artificialmente basso, inducendo molti a credere che l’eliminazione del limite determinerà un sensibile apprezzamento della valuta. Gli speculatori dovrebbero comunque fare attenzione a tre elementi chiave.

1. Tassi negativi. I tassi d’interesse negativi nella Repubblica Ceca implicano un carry trade negativo, pertanto mantenere la posizione potrebbe rivelarsi decisamente penalizzante, soprattutto se la CNB decidesse di rinviare la data di eliminazione del floor. Resta il fatto che i punti forward a 6 mesi si sono mossi in misura rilevante da gennaio, segno che il posizionamento in vista di un rialzo della CZK sta diventando sempre più appetibile.

2. La reazione della CNB. Questo aspetto sarà estremamente interessante. Essendo la Repubblica Ceca un’economia dipendente dalle esportazioni, la CNB non avrebbe interesse a sacrificarne la competitività e di sicuro adotterebbe misure per limitare un apprezzamento significativo della valuta. Al momento, la strategia dichiarata è che la banca centrale non consentirebbe un rialzo della CZK oltre il livello al quale è intervenuta (intorno a quota 25,7 contro l’EUR). Presumendo che questo approccio venga mantenuto dopo la rimozione del cambio minimo, come ritengo credibile, parliamo di un apprezzamento del 4,8% dalla soglia attuale di 27 CZK per 1 EUR, pertanto c’è decisamente spazio per un rialzo.

3. Gli speculatori potrebbero fiondarsi tutti verso l’uscita. L’ultimo punto mette in evidenza il potenziale apprezzamento in seguito alla rimozione del tasso di cambio minimo, ma cosa succede se tanti investitori sono posizionati in modo simile e si precipitano contemporaneamente verso l’uscita, per monetizzare i profitti? Quelli sovraesposti alla CZK vorranno vendere e comprare EUR per chiudere la posizione. Un numero elevato di operazioni dello stesso segno, però, farebbe perdere quota alla valuta ceca erodendo di conseguenza i guadagni (insieme ai tassi negativi).

I dati di inflazione di venerdì hanno superato le aspettative e potrebbero costituire un ulteriore incoraggiamento a comprare CZK, in vista della rimozione del limite di cambio. Tuttavia, ho faticato a trovare una previsione che indichi un apprezzamento ampiamente al di sopra del citato livello di 25,7 CZK/EUR – il che probabilmente testimonia la credibilità della CNB. Che succederà quando il floor verrà eliminato? Ce lo dirà il tempo.

Il Green Budget dell’IFS (Institute for Fiscal Studies) è assurto agli onori della cronaca la settimana scorsa includendo la previsione che, nel corso di questo mandato parlamentare, il carico fiscale in Regno Unito è destinato a salire al livello più alto degli ultimi 30 anni. L’IFS ha calcolato che entro il 2020, la quota del reddito nazionale derivante dalle imposte aumenterà al 37%.

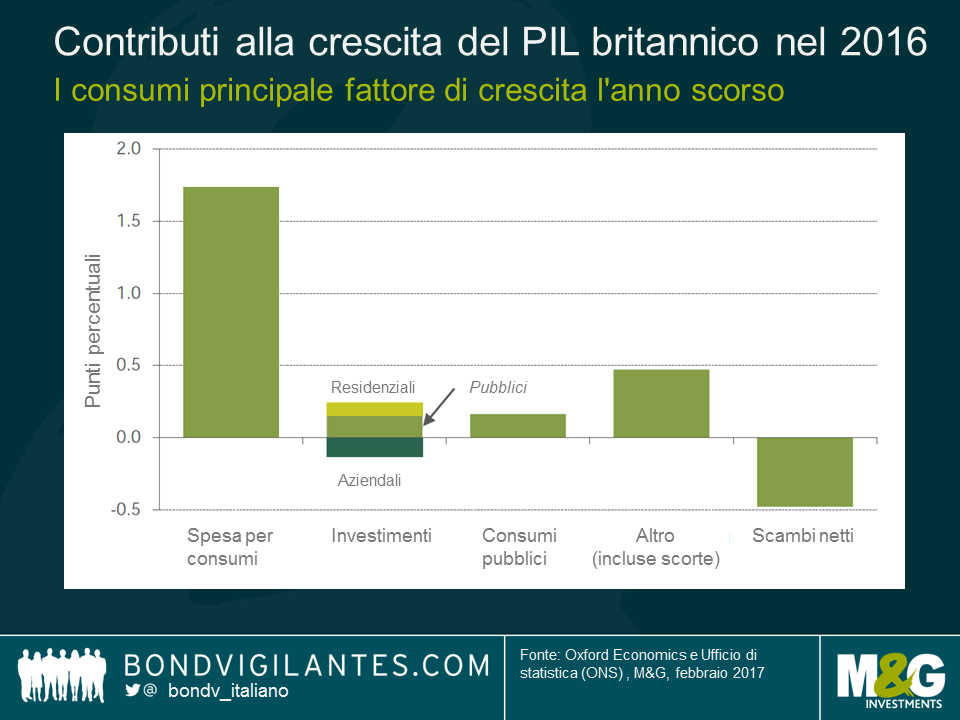

Ero alla presentazione e l’aspetto più preoccupante per me è il quadro a tinte fosche dipinto dall’IFS per la crescita del PIL britannico nel prossimo biennio: l’anno scorso l’economia è crescita del 2%, ma secondo le aspettative dell’IFS, è destinata a rallentare all’1,6% quest’anno e all’1,3% nel 2018. Andrew Goodwin di Oxford Economics ha descritto nel dettaglio le componenti del PIL a una Guildhall gremita, specificando le aree in cui la futura debolezza dovrebbe manifestarsi.

Spesa per consumi

Il grafico di seguito (contributi alla crescita del PIL per fattore nel 2016) mostra chiaramente che l’anno scorso la crescita è derivata in misura preponderante dalla spesa per consumi.

L’IFS sostiene che questa espansione trainata dai consumi difficilmente persisterà, dato che i consumatori subiranno una sensibile contrazione dei redditi reali (per effetto dei salari piatti e dell’inflazione più elevata) e saranno meno disposti o meno capaci di assumere prestiti per continuare a spendere.

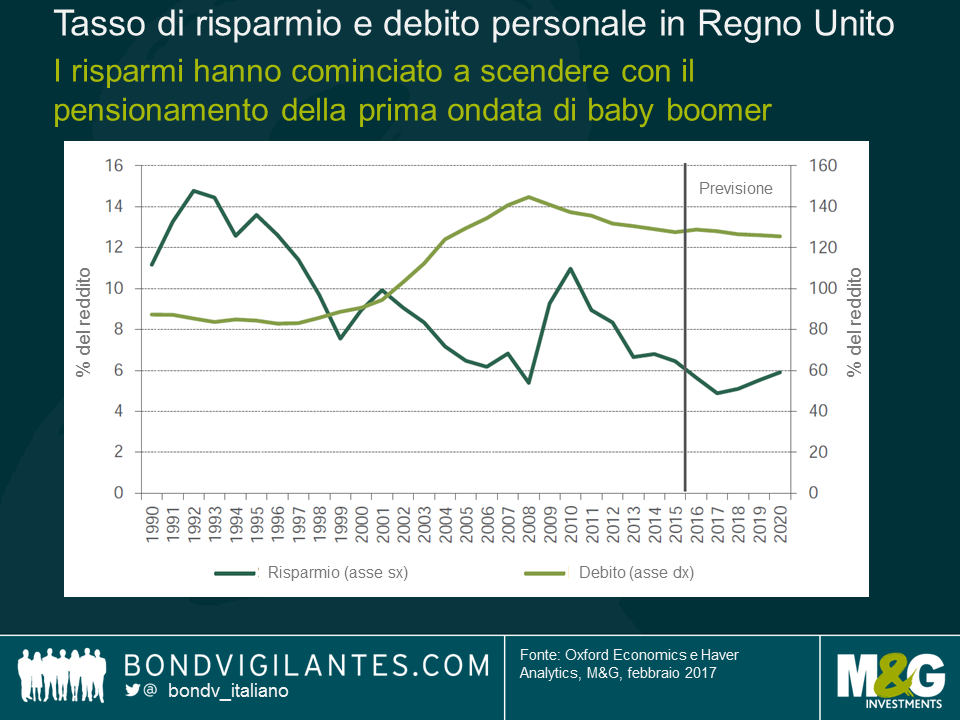

Sono convinto che ci siano elementi validi in questa tesi, soprattutto per le persone in età lavorativa che hanno già livelli storicamente elevati di debito personale. Tuttavia, come sottolineato dallo stesso IFS in una presentazione successiva (sulle probabili difficoltà che il sistema sanitario nazionale si troverà ad affrontare), i cambiamenti delle dinamiche demografiche avranno un ruolo cruciale. Da parte mia, prevedo che nei prossimi anni daranno un contributo rilevante alla crescita dei consumi nel Regno Unito. Non è una coincidenza che il recente declino dei tassi di risparmio sia iniziato più o meno nello stesso periodo in cui la prima coorte di baby boomer ha raggiunto l’età della pensione.

Il censimento del 2011 ha messo in luce che solo in quell’anno il numero di persone arrivate ai 65 anni ha registrato un balzo del 30%. Questa tendenza della generazione del secondo dopoguerra che arriva alla fine dell’età lavorativa (durante la quale ha risparmiato per la pensione) e comincia ad attingere ai fondi messi da parte per la vecchiaia (spendendo quei risparmi) è destinata a durare a lungo. Per me è perfettamente logico pensare che il cosiddetto “grey pound” (ossia il potere d’acquisto dei pensionati) contribuirà a mantenere in buona salute la spesa per consumi ancora per qualche tempo.

Peraltro, vale la pena di ricordare che il 52% degli elettori è convinto che fuori dall’UE si vivrà meglio: a prescindere che i fatti diano torto o ragione a questi cittadini britannici, perché mai dovremmo aspettarci che decidano di tagliare i consumi nel breve termine? Probabilmente lo faranno quando (e se) le conseguenze economiche della Brexit cominceranno a farsi sentire in concreto.

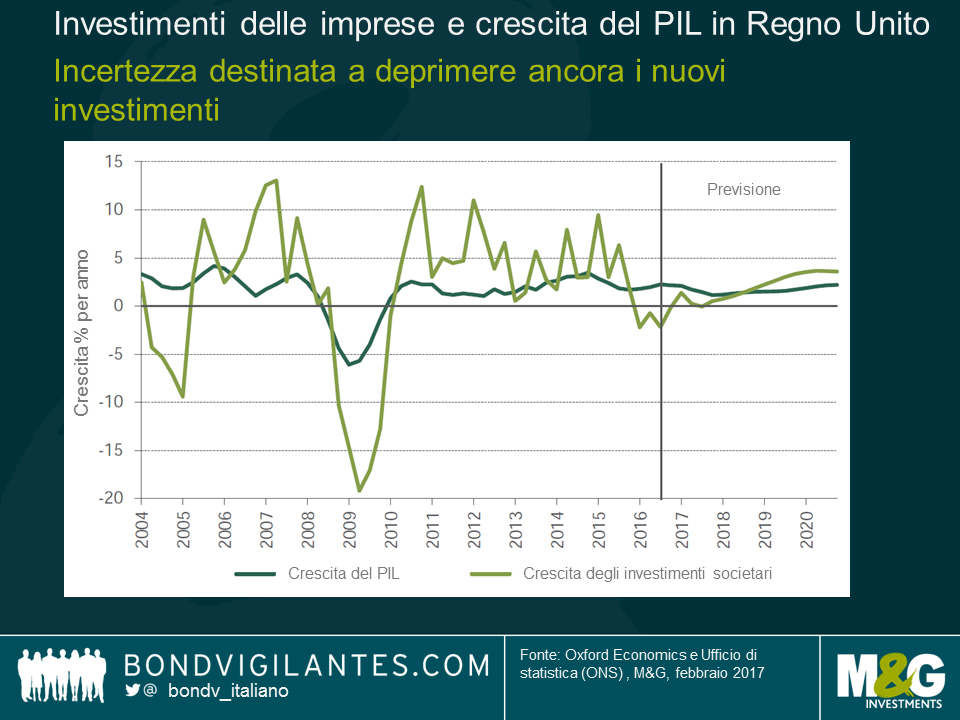

Investimenti

L’IFS si aspetta che gli investimenti societari restino sotto tono a causa dei “rischi Brexit”. Non ho argomenti per contestare questa affermazione: l’incertezza inevitabile in un periodo in cui il Regno Unito sarà impegnato a rinegoziare accordi commerciali con il mondo probabilmente provocherà una battuta d’arresto degli investimenti, almeno fino a quando non sarà fatta un po’ di chiarezza.

Spesa pubblica

Sarò breve: l’austerità non è finita. Sarebbe irrealistico aspettarsi a breve un aumento della spesa pubblica che dia un contributo significativo alla crescita del PIL.

Scambi netti

La relazione ha messo in luce che, anche con una svalutazione della sterlina di circa il 20%, le esportazioni non petrolifere in realtà sono diminuite su base annua. Se ne deduce che, finora, gli esportatori britannici hanno mantenuto invariati i prezzi per i clienti esteri. Le imprese del Regno Unito hanno preferito aumentare i margini di profitto che non tentare di incrementare la quota di mercato abbassando i prezzi.

Mi permetto di dissentire su questa previsione. Presumendo che la sterlina non subisca ulteriori flessioni (anche se ammetto che non è un fatto scontato), l’aumento dei profitti derivato dall’effetto di traduzione valutaria è una tantum. Le aziende che intendono mantenere questa crescita dei profitti all’estero probabilmente saranno costrette a ridurre i prezzi con l’intento di conquistare una quota di mercato più ampia. Se la strategia funziona, nei prossimi anni dovremmo cominciare a vedere affiorare la maggiore competitività degli esportatori britannici nei volumi di esportazioni più elevati, e non solo in un livello più alto dei margini di profitto.

Anche con un risultato più positivo in termini di crescita, il carico fiscale in Regno Unito potrebbe comunque aumentare a livelli record, se il governo cerca di raggiungere il pareggio di bilancio. Ma in questo caso, succederà sullo sfondo di una crescita economica più robusta, trainata da consumi ed esportazioni più vivaci di quanto attualmente previsto dall’IFS.

Il costo dei nuovi prestiti ipotecari e i pagamenti sul debito in essere delle famiglie possono incidere in misura significativa sul tasso di crescita di un’economia: per questo i banchieri centrali sono interessati al meccanismo di trasmissione della politica monetaria. È dimostrato che i tassi d’interesse possono avere un peso notevole su un’economia in cui i mutui a tasso variabile sono preponderanti rispetto a quelli a tasso fisso. Al di là delle ben note differenze tra il mercato statunitense e quello britannico, in termini di rapporto fra mutui a tasso fisso e variabile, dopo la crisi finanziaria sono emerse delle tendenze interessanti.

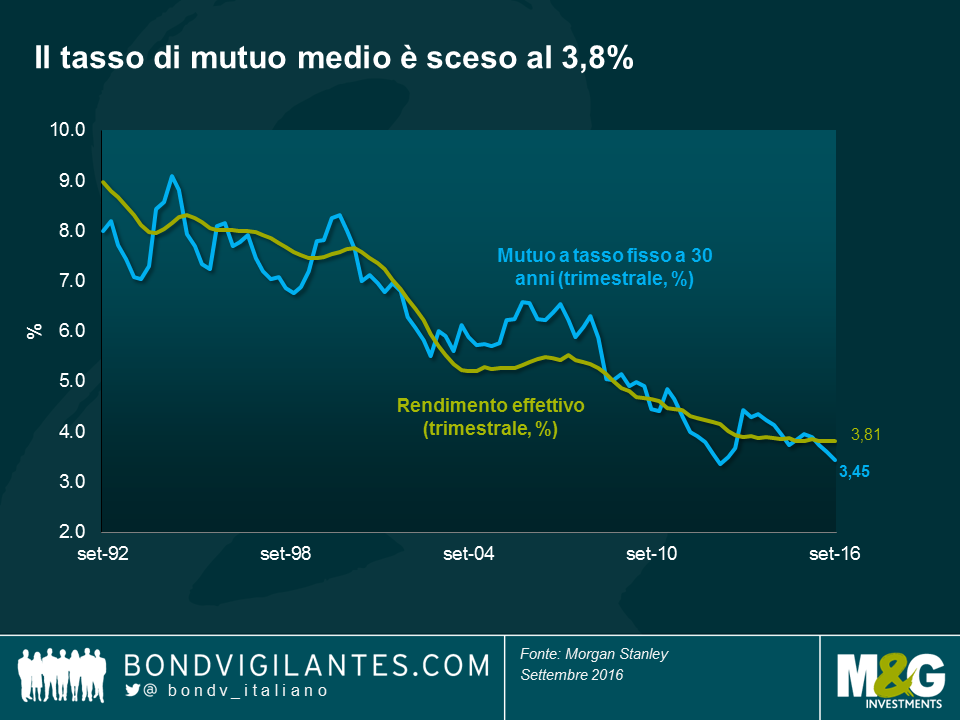

Negli Stati Uniti, il mercato dei mutui ipotecari oggi vede un predominio del tasso fisso come non accadeva da anni, mentre i prestiti a tasso variabile sono scesi da più del 20% dei mutui in essere tra il 2005 e il 2008 a meno del 10%. La scadenza media dei mutui USA è di poco superiore a 23 anni, a causa del numero preponderante di prodotti ipotecari a tasso fisso a 15 e a 30 anni, ma la durata effettiva tende ad essere molto più breve, dato che i prestiti prevedono il rimborso totale anticipato. Tuttavia, se cominciamo a vedere rendimenti e tassi di mutuo più alti, questi prestiti avranno una scadenza molto più lunga in confronto agli ultimi anni.

Oltre all’aumento della quota di mutui a tasso fisso, va rilevato che il rendimento medio sui mutui ipotecari è sceso al 3,8%, un livello mai visto prima nei dati storici. In sostanza, questo vuol dire che il debitore ipotecario medio negli Stati Uniti ha un mutuo a 23 anni a un tasso fisso di appena il 3,8%.

Facendo un altro passo avanti, sul debito totale delle famiglie americane, solo le carte di credito e forse qualche mutuo inverso hanno tassi variabili, pertanto circa il 90% di tutto il debito delle famiglie è a tasso fisso. Questo mercato dei mutui a lunga scadenza e a tasso fisso e molto basso incide sul meccanismo di trasmissione della politica monetaria negli Stati Uniti, nel senso che il tasso sui fondi federali è un’arma spuntata per rallentare l’economia reale, dal momento che l’impatto dei tassi d’interesse più alti si fa sentire solo dopo molto tempo.

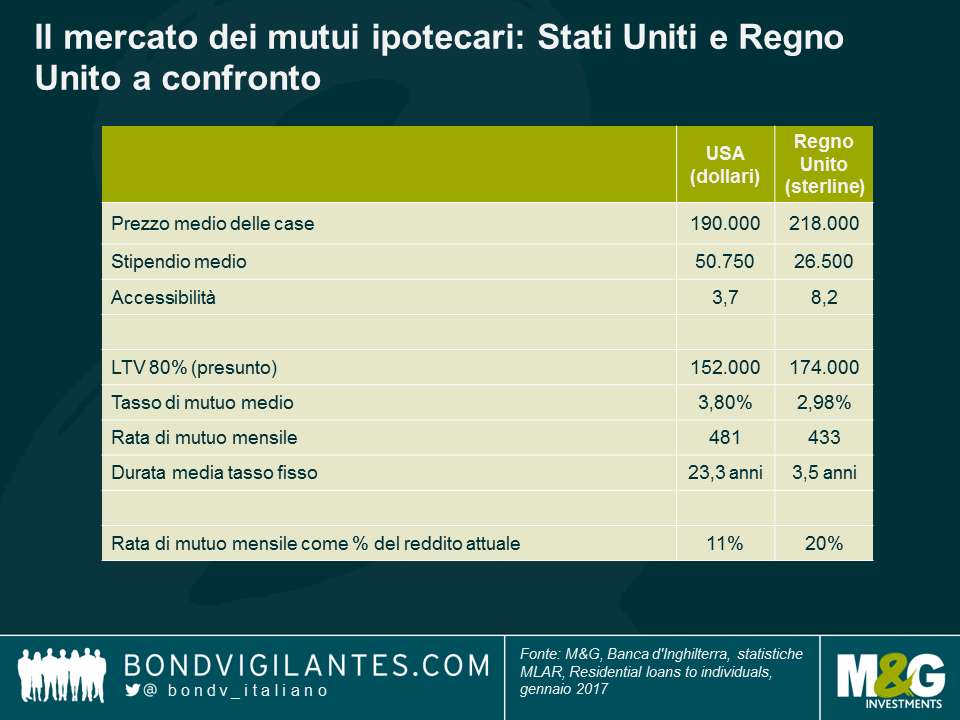

Per contro, in un’economia come quella britannica, caratterizzata da una quota minore di prestiti a tasso fisso, che hanno comunque scadenze decisamente più brevi, la contrazione monetaria si avvertirebbe molto più rapidamente, in quanto il settore delle famiglie dovrebbe destinare al servizio del debito una porzione maggiore del reddito, trovandosi con meno disponibilità da spendere. Per illustrare la netta differenza tra i due mercati dei mutui, ho formulato alcune semplici ipotesi riguardo alla media dei prezzi delle case, dei salari, eccetera. A prima vista, se presumiamo un rapporto prestito/valore dell’80% in entrambi i mercati e prendiamo i tassi di mutuo medi, sembra che le rate mensili da pagare siano simili: 481 dollari contro 433 sterline. Tuttavia, come suggeriscono i criteri di accessibilità semplificati, il risultato è fuorviante. In proporzione allo stipendio medio mensile, la rata di mutuo del debitore americano rappresenta soltanto l’11%, in confronto al 20% del suo omologo britannico.

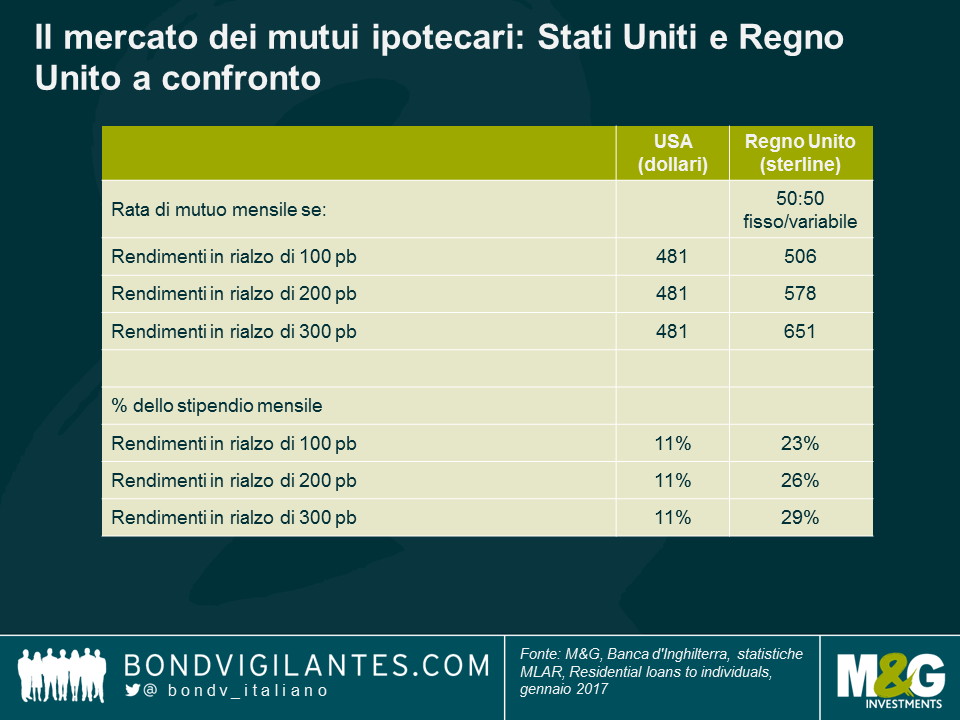

Indubbiamente la differenza più rilevante risiede nella durata media dei mutui: 23,3 anni negli Stati Uniti contro 3,5 anni in Regno Unito. L’impatto sul meccanismo di trasmissione della politica monetaria si può analizzare più a fondo considerando l’ipotesi di aumento dei tassi. Per farlo, ho ipotizzato margini di mutuo costanti e un mercato britannico diviso a metà fra tasso fisso e tasso variabile (con i mutui a tasso fisso suddivisi fra scadenze a 2 e a 5 anni).

I vantaggi del tasso fisso a livelli bassi negli Stati Uniti si vedono chiaramente. A ogni aumento dei tassi di mutuo dell’1%, il mutuatario medio in Regno Unito vede sparire un altro 3% del proprio stipendio mensile nel servizio del debito.

Di fatto, due presupposti importanti delle mie ipotesi risultano generosi per il mercato britannico. Il primo è che gli incrementi dei tassi di mutuo si verifichino rapidamente, pertanto quelli sui mutui a tasso fisso a 2 o a 5 anni rimangono fissi, anziché arrivare alla fine del periodo a tasso fisso, costringendo i mutuatari a rifinanziare il prestito ai tassi fissi vigenti, oppure al tasso variabile standard. Il secondo è che il tasso variabile attuale sia pari al tasso di mutuo medio in Regno Unito (2,98%): una rapida ricerca online rivela che in realtà è più vicino, se non superiore, al 4%.

Questo lavoro si basa su varie presunzioni ed è quindi molto soggettivo, ma le implicazioni sono comunque chiare: il meccanismo monetario e le potenziali ramificazioni sui consumi variano in misura significativa tra i due Paesi. Con la contrazione dei tassi in Regno Unito, sia la domanda che i consumi si adeguano in tempi relativamente rapidi. Il settore delle famiglie statunitense, invece, in questo periodo è molto meno sensibile ai movimenti dei tassi, quindi è possibile che l’aumento dei tassi necessario (o il tempo richiesto perché si sentano gli effetti della politica monetaria) sia superiore al livello scontato attualmente.

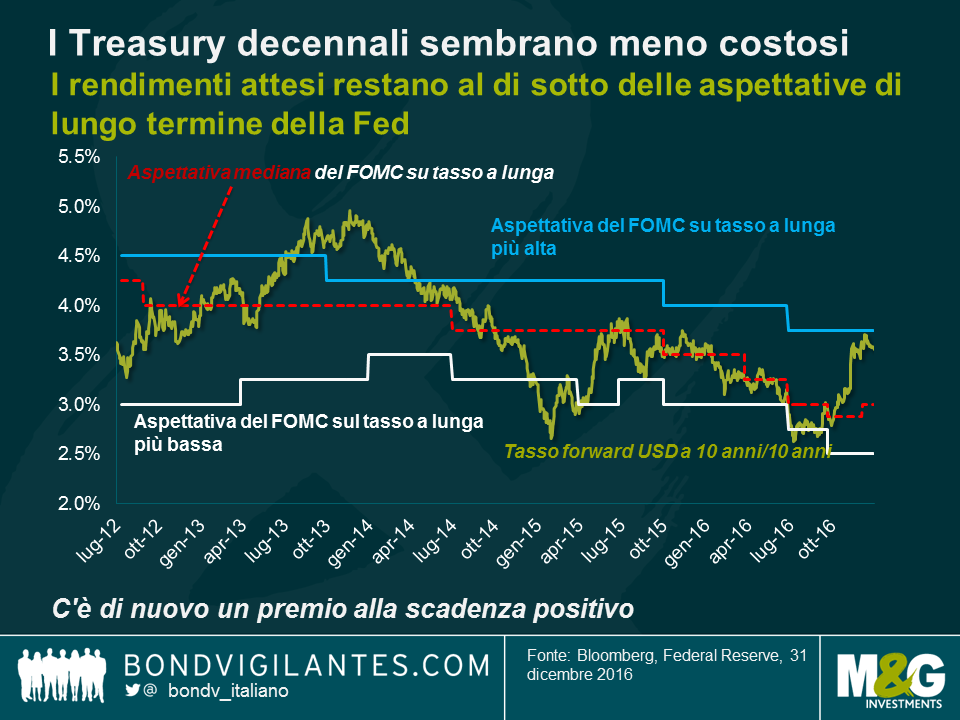

1. A prima vista, i rendimenti dei Treasury USA a lungo termine, scambiati a caro prezzo fin dalla metà del 2014, presentano un valore equo. Il grafico riportato di seguito è già stato pubblicato sul blog, dato che lo uso da diverso tempo. Mostra il rapporto fra le aspettative a lungo termine della Fed sui tassi d’interesse a breve (prese, con le dovute cautele, dal grafico a punti del FOMC) e l’aspettativa del mercato obbligazionario sul rendimento dei Treasury decennali da qui a 10 anni. In entrambi i casi, non si tiene conto degli alti e bassi immediati dell’economia, né dell’ipotesi di una presidenza Trump che duri otto anni.

Dopo le elezioni statunitensi, il mercato dei Treasury ha incorporato un premio alla scadenza di oltre 50 punti base e risulta indubbiamente “conveniente” in rapporto all’aspettativa mediana sui Fed fund a lungo termine dei membri del FOMC. C’è qualche motivo per mettere in dubbio le risultanze di questo modello lineare? Certamente sì. È possibile che il premio alla scadenza non sia sufficiente, magari a causa del fattore “domanda cinese” di cui parlerò più avanti; e che il FOMC e i mercati rivedano nettamente al rialzo le aspettative sui tassi dei Fed fund a lungo termine. Dopo tutto, sono scese da un livello mediano del 4,25% nel 2012 e possono tornarci, se Trump dice sul serio riguardo all’obiettivo del 4% e più per il PIL reale.

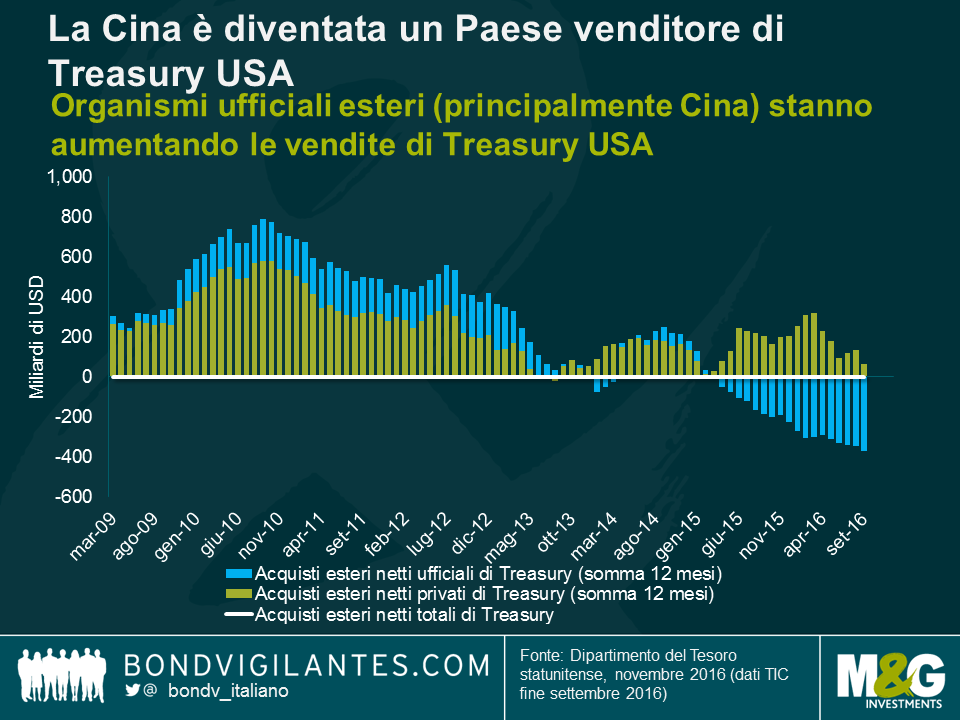

2. La Cina è entrata nell’Organizzazione mondiale del commercio (WTO) alla fine del 2001. Da allora, ha accumulato fino a 4 mila miliardi di dollari di riserve in valuta estera attraverso i proventi dell’attività commerciale, di cui la maggior parte è finita nel mercato dei Treasury USA: la Cina ne possiede infatti il 20%, alla pari del Giappone. Si stima che gli acquisti cinesi da soli abbiano determinato un rendimento sui Treasury decennali inferiore di 50 punti base al livello che sarebbe stato altrimenti prevalente. Tuttavia, il grafico in basso mostra che, da quando l’economia cinese ha cominciato a rallentare nel 2012, da acquirente netto il Paese si è trasformato in venditore netto di Treasury, condizione condivisa da inizio 2016 dagli stranieri in generale. Quello che una volta, nel decennio fino al 2016, era un forte vento a favore per il mercato dei titoli di Stato USA, è diventato un vento contrario. Alla luce di queste considerazioni, magari il premio alla scadenza più alto è giustificato.

3. Un altro elemento avverso per i Treasury è il costo che devono sostenere gli stranieri se acquistano e coprono titoli americani. Con i tassi negativi e i rendimenti obbligazionari estremamente bassi in Europa e Giappone, gli investitori hanno difficoltà a raggiungere gli obiettivi di remunerazione (un esempio sono le garanzie delle compagnie assicurative). Di fronte a questa situazione, un rendimento del 2,5% sui Treasury USA a 10 anni risulta appetibile, se l’alternativa è lo 0,5% offerto dai bund tedeschi di pari scadenza. Purtroppo il peso del capitale che tenta di acquistare titoli di Stato americani dall’Europa (e dal Giappone) e poi coprire il rischio di cambio implica un’elevata “base di cambio” (la componente di domanda e offerta del costo di copertura al fair value presunto in base ai tassi d’interesse relativi). Al livello di -50 pb per gli investitori giapponesi e -35 pb per quelli europei, questo fattore comporta un rendimento effettivo sui Treasury USA decennali dello 0,55% in Giappone e dello 0,46% in Europa (sempre parlando di investimenti con copertura). Anche se la base non è così negativa come alla fine del 2016 (-90 pb in Giappone e -60 pb in Europa), continua a non avere molto senso per gli investitori europei inserire in portafoglio un’esposizione ai titoli di Stato americani nella speranza che i rendimenti risalgano. Quelli giapponesi ora ricominciano a ottenere un premio, dopo la contrazione della base.

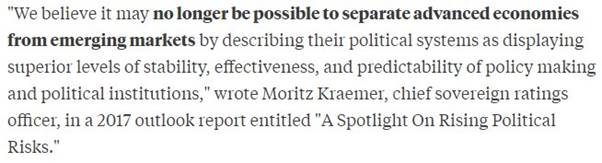

4. Non l’avevo rilevato all’epoca (dicembre), ma Tracy Alloway di Bloomberg mi ha ricordato lunedì un articolo sulle prospettive dell’indice S&P per il 2017 dell’ottimo Moritz Kraemer (“A Spotlight on Rising Political Risk” [“Riflettori puntati sul rischio politico in aumento”]). Questa citazione estratta dal documento gela il sangue, per quanto forse esageri il collasso delle istituzioni democratiche e legali che storicamente hanno dato un vantaggio alle economie sviluppate in termini di rating, rispetto ai Paesi emergenti:

5. Adoro le storie sulle auto senza guidatore. Il 94% degli incidenti d’auto, in cui perdono la vita ogni anno 32.000 persone negli Stati Uniti, è provocato da un errore del guidatore. Su 5 organi donati, 1 appartiene a una vittima di incidente stradale. Se le auto senza guidatore si comportano (presumibilmente) meglio di quelle guidate da umani, la carenza di donazioni di organi è destinata ad aggravarsi sensibilmente. Un’altra storia “di guida”: ogni volta che la disoccupazione aumenta dell’1% muoiono 5000 americani in meno, poiché la contrazione tiene lontani dalle strade gli automobilisti particolarmente pericolosi. C’è un legame ovvio fra l’attività economica ridotta e il fatto che le persone guidino (e possano permettersi di guidare) di meno. Potete leggere alcune di queste teorie nell’articolo.

6. Vale la pena di leggere questo lavoro di Monique Ebell, dell’Istituto nazionale di ricerca economica e sociale (National Institute of Economic and Social Research, NIESR), per capire gli effetti dell’eventuale uscita dal mercato unico sull’attività commerciale del Regno Unito. La dottoressa Ebell stima che l’impatto a lungo termine sarà un calo degli scambi fino al 30%. Il Regno Unito potrebbe vedere un incremento del commercio con alcuni Paesi: un accordo di libero scambio con tutti i BRIC produrrebbe un aumento del 2%, mentre un patto analogo fra le economie anglo-americane inciderebbe per poco meno del 3%. Sfortunatamente, entrambe le cifre sembrano irrilevanti, rispetto alla perdita del 35% degli scambi con l’UE. Ahia!

7. Il crollo delle iscrizioni ai sindacati continua, nonostante la diffusione del populismo e la crescente insofferenza di fronte alla crescita fiacca dei salari per i lavoratori e le classi medie del mondo sviluppato. Solo il 10,7% degli americani fa parte di un sindacato, contro l’11,1% di due anni fa e il 20% degli anni Ottanta; nell’industria manifatturiera il numero di iscritti al sindacato è diminuito di oltre il 50% dal 2000. Per quanto mi aspetti che la crescita dei salari USA raggiunga un tasso annuo del 3% nel corso di quest’anno, è difficile prevedere che diventi un rialzo sostenuto, soprattutto alla luce del tasso di partecipazione relativamente basso negli Stati Uniti (in confronto ai livelli pre-crisi).

8. Il blog sulla Seconda Guerra Mondiale di Duncan Weldon merita di essere seguito. Ci concentriamo troppo sulla vittoria in battaglia e non abbastanza sul modo in cui il Regno Unito ha conquistato la pace?

9. L’economista cinese Michael Pettis è un grande: non solo spunta fuori a ogni conferenza economica a cui partecipo, ovunque nel mondo, ma me lo sono ritrovato anche alla radio domenica mattina: e per parlare non delle aziende cinesi a controllo statale, bensì del panorama della musica punk in Cina. Durante il programma di Mary-Anne Hobbs su BBC Radio 6 Music, ha dichiarato che quando si scriverà la storia culturale del XXI secolo, la musica alternativa cinese di dieci anni fa sarà uno dei movimenti più significativi. Sono ne sono così convinto, ma chi legge dal Regno Unito può decidere da sé riascoltando il suo intervento tramite il link in alto.

10. Il mio libro preferito uscito dalla Grande crisi finanziaria è “Questa volta è diverso” di Carmen Reinhart e Ken Rogoff. Gli autori hanno dimostrato che le nazioni in cui il rapporto fra debito pubblico e PIL era vicino al 100% hanno registrato un rallentamento sensibile della crescita. È un libro molto leggibile con spunti interessanti sulla storia economica. Però ho cominciato a chiedermi se, in un mondo in cui la crescita resta inferiore alla media in gran parte dei Paesi sviluppati, questo libro non sia stato responsabile di un “meme austerità” che ha provocato grossi danni all’economia mondiale (e la conseguente instabilità politica). Sappiamo che le risposte keynesiane alla carenza di domanda funzionano: dunque è colpa di questo libro se è accaduto il contrario nel Regno Unito dell’era Osborne e in Europa, dove la Germania vanta eccedenze di bilancio? Quanto ha contribuito a creare il contesto di crescita lenta in cui ci troviamo adesso?

11. Parlando della Germania, ecco qualche articolo di giornale delle ultime settimane (Bild, Focus, FAZ) sull’inflazione tedesca che sta risalendo verso il 2%. Là sono preoccupati…

12. Per finire, non intendo assolutamente dare la colpa alla nostra nuova (o quasi) Ad, Anne Richards, per la morte della faina nel Large Hadron Collider del Cern: a quanto pare, lei era andata via prima che l’animaletto fosse trucidato con le particelle accelerate. Comunque, adesso la faina del Cern impagliata si può ammirare a Rotterdam, volendo. Da parte mia, per adesso mi sto tenendo a debita distanza da qualsiasi dispositivo elettrico di grandi dimensioni nella sede di M&G, incluso il mio terminale Bloomberg: la settimana scorsa, un brutto taglio con la carta e la medicazione sul campo (un cerotto) mi hanno impedito per due giorni di superare la barriera dell’identificazione con impronta digitale. Sono stati due giorni fantastici.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.