Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

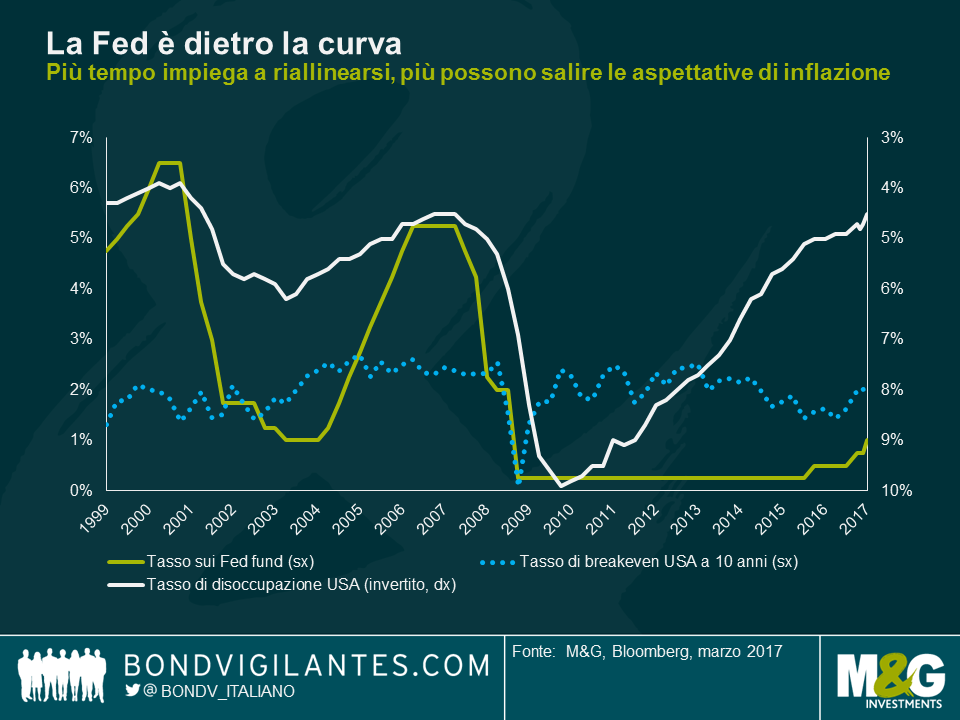

L’ultima volta che il tasso di disoccupazione negli Stati Uniti è sceso sotto il 5% con aspettative di inflazione intorno al 2%, il tasso sui fondi federali era superiore al 5% dopo un periodo di rialzi aggressivi. La Fed di Yellen non è intervenuta sui tassi bassi con un mercato del lavoro sempre più ristretto, perché la crescita dei salari è stata inferiore a quella che ci si aspetterebbe in un ambiente occupazionale così robusto. La lenta avanzata dei salari deve essere quindi un segnale di capacità inutilizzata non adeguatamente rilevata.

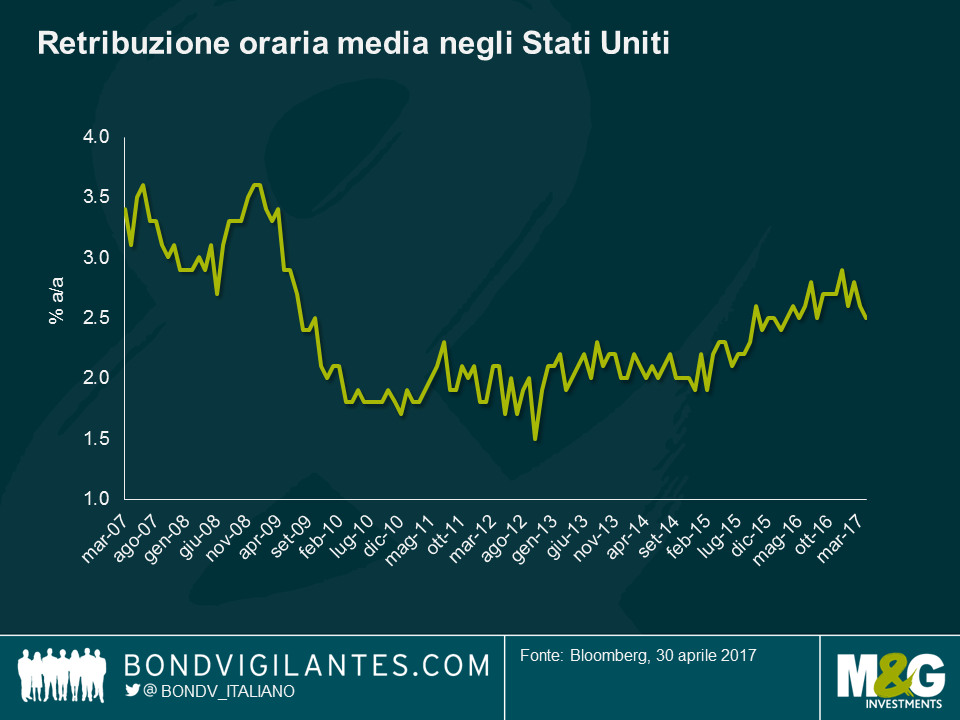

L’indicatore mensile dei salari negli Stati Uniti è la retribuzione oraria media (AHE), che calcola la crescita dei salari aggregati della forza lavoro statunitense e, come si vede dal grafico, è stata stranamente modesta negli anni successivi alla Grande crisi finanziaria (un dato preoccupante, per i banchieri centrali). Tuttavia, questo parametro ha un difetto che potrebbe ridurne la capacità di segnalare l’effettiva contrazione del mercato del lavoro: essendo una media dei salari aggregati negli Stati Uniti, attribuisce un peso eccessivo alla minoranza della popolazione meglio remunerata. L’approssimazione per difetto sarebbe inoltre accentuata, ad esempio con il progressivo l’ingresso dei giovani nella forza lavoro e l’uscita degli anziani.

Alla luce di queste considerazioni, ultimamente abbiamo osservato il rilevatore dei salari della Fed di Atlanta come possibile parametro alternativo. Questo strumento utilizza un micro-campione di lavoratori le cui retribuzioni vengono considerate ai fini del calcolo della crescita solo se già rilevate nello stesso mese dell’anno precedente, evitando quindi molti difetti di composizione dell’AHE. Inoltre è una mediana, non una media, per cui la sopravvalutazione delle remunerazioni più alte sarebbe meno marcata, ma il parametro dei salari della Fed di Atlanta comunque esclude dal calcolo quella coorte di dati. Questo aspetto è cruciale oggi, dal momento che per i lavoratori con gli stipendi più alti gli aumenti non sono stati neanche lontanamente paragonabili a quelli concessi nelle fasce di retribuzione inferiori: sono infatti i dipendenti di Walmart, Home Depot, MacDonald’s e in generale quelli a salario minimo che stanno vedendo gli aumenti più consistenti. Il parametro usato dalla Fed di Atlanta attualmente è attestato al 3,4%, con un bel passo avanti dal 2,2% iniziale nel 2016, e mostra chiari segnali indicativi di una traiettoria al rialzo. Le retribuzioni stanno aumentando al ritmo del 4,1% per chi cambia lavoro, del 3,8% per la popolazione nel pieno dell’età lavorativa e del 3,7% per i laureati.

Qual è il tasso di crescita della retribuzione media mensile che indurrebbe la Fed a considerare il mercato del lavoro e le prospettive dei consumi abbastanza forti da avviare il prossimo ciclo di rialzi? Oggi sappiamo per esperienza che un livello intorno al 2,5% non è sufficiente. Ma una crescita superiore al 3% dovrebbe bastare, giusto? Al 3,5% mi aspetterei che la Fed abbia il coraggio di segnalare un’accelerazione dei rialzi dei tassi. Il fatto è che ci siamo già, in base a uno dei parametri di crescita dei salari, e probabilmente fra qualche mese ci arriverà anche l’altro, in parte viziato ma con un campione più ampio. Se accanto a questi timidi segnali positivi nelle retribuzioni consideriamo che il debito delle famiglie in gran parte è fisso, e per la maggior parte lo è da più di 23 anni (come dicevamo in un altro post di quest’anno), si capisce il motivo per cui la Fed può andare avanti tranquillamente con gli aumenti dei tassi.

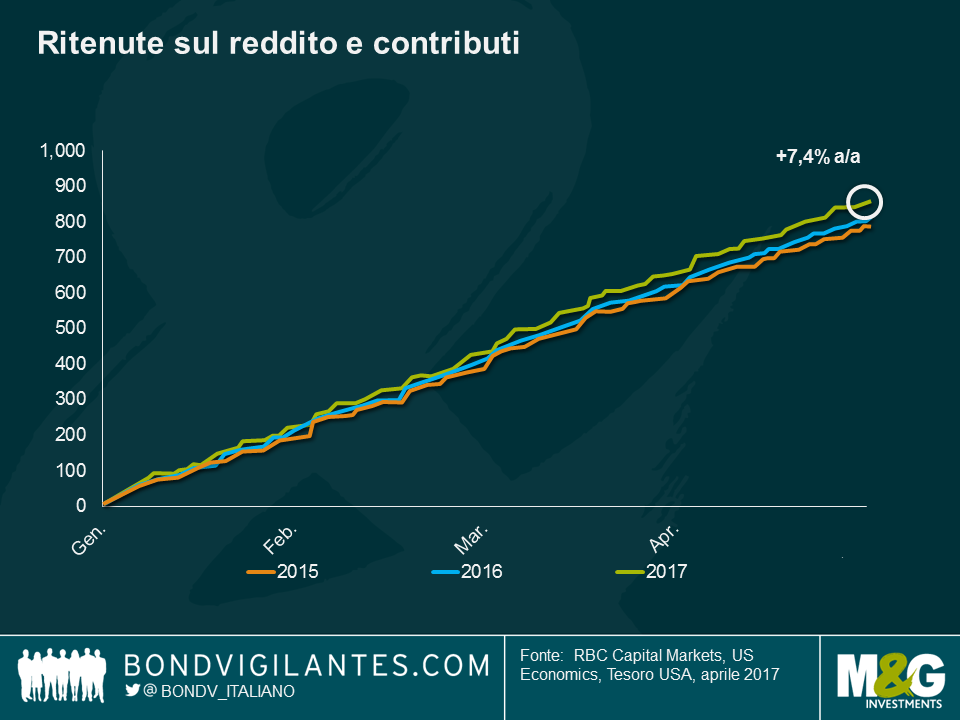

Bisogna ammettere che entrambi i parametri di crescita dei salari presi in esame presentano vizi e condizionamenti. Un punto dati monitorato da vicino dagli economisti di Deutsche Bank e della Royal Bank of Canada è costituito da ritenute sul reddito e contributi. Sono gli importi delle imposte prelevate alla fonte e versate al fisco dal datore di lavoro, che corrisponde al dipendente la retribuzione netta. È un processo che si effettua tutti i giorni dell’anno, quindi non richiede adeguamenti a posteriori. Joe La Vorgna di Deutsche segue da tempo questi dati, che non vengono rettificati e sono tenuti sempre aggiornati. Abbiamo preso in prestito quest’ultimo grafico da Tom Porcelli di RBC, che è venuto da noi in ufficio la settimana scorsa per esporci le sue opinioni. Attualmente le entrate da ritenute fiscali superano del 7,4% quelle dello stesso periodo del 2016: quindi o ci sono più persone che lavorano, oppure quelle che lavorano sono pagate di più. O magari entrambe le cose.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Laura Frost analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Ana Gil e Anjulie Rusius analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

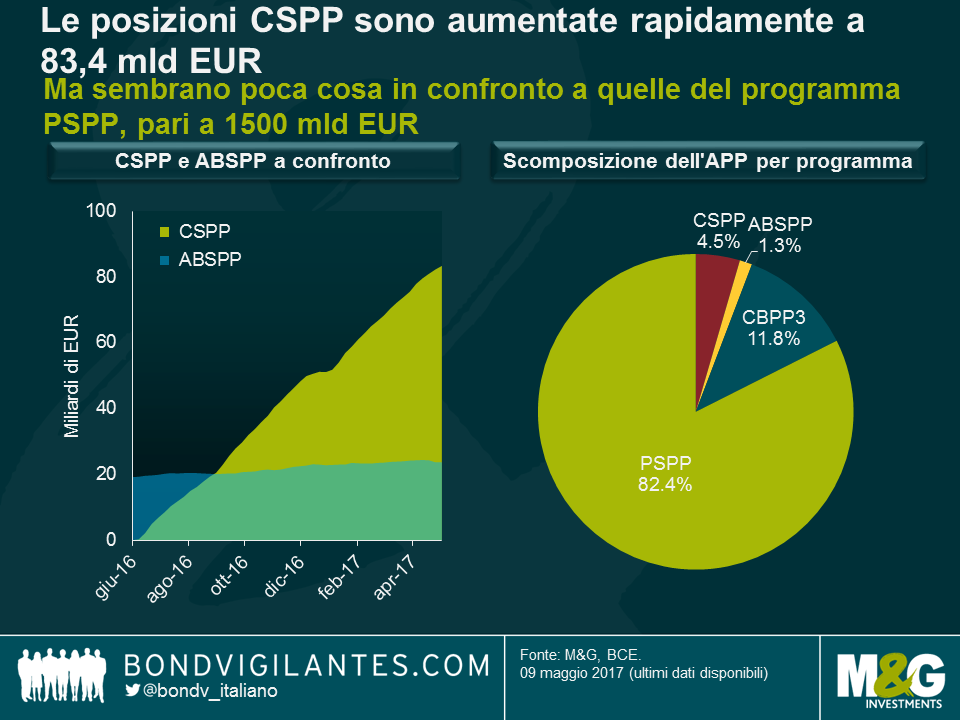

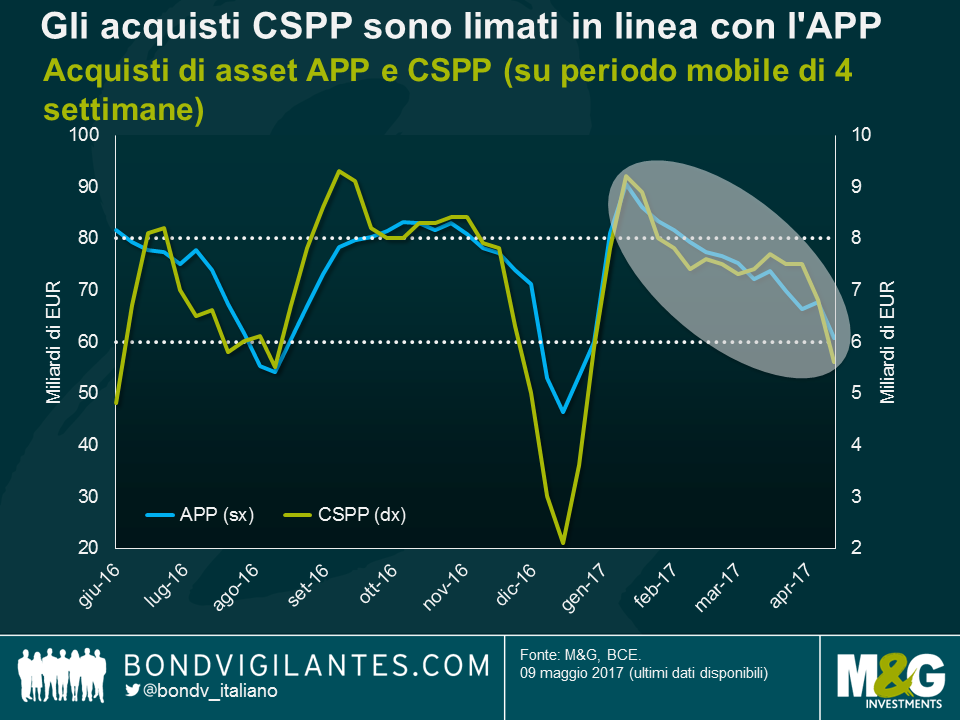

Gli spread dei titoli corporate europei investment grade (IG) sono ora inferiori di 40 punti base al livello di inizio marzo 2016, prima che la Banca centrale europea (BCE) annunciasse l’estensione del QE a questa categoria di strumenti. La spinta tecnica fornita dagli acquisti mensili di obbligazioni al ritmo di circa 7,5 miliardi di euro a partire da giugno, nell’ambito del programma di acquisti nel settore societario (CSPP) della BCE è stata certamente un fattore cruciale della vigorosa performance evidenziata dall’asset class.

Attraverso sei banche centrali nazionali appartenenti all’Eurosystem, la BCE ha accumulato titoli corporate in bilancio per un valore di circa 83,4 miliardi di euro. Per quanto la cifra possa apparire ragguardevole, va detto che il CSPP è solo uno dei quattro programmi della BCE che compongono il piano di acquisti di asset (APP) nella sua versione ampliata e, pur avendo agilmente superato per volumi il programma di acquisti di titoli garantiti da asset (ABSPP), è niente in confronto al terzo programma di acquisti di obbligazioni garantite (CBPP3) e soprattutto al programma di acquisti del settore pubblico (PSPP), le cui posizioni pari a 1500 miliardi di euro equivalgono a oltre l’80% del portafoglio APP complessivo, contro una quota inferiore al 5% rappresentata dal CSPP.

A dicembre dell’anno scorso la BCE ha annunciato una proroga dell’APP, ma anche la riduzione del volume totale di acquisti mensili da 80 a 60 miliardi di euro a partire da aprile 2017. Il primo dubbio per gli investitori in titoli societari come noi è stato se Francoforte avrebbe limato gli acquisti CSPP in linea con quelli complessivi dell’APP, oppure no. Sulla base dei rendiconti finanziari settimanali della BCE, abbiamo calcolato i volumi degli acquisti su un periodo mobile di quattro settimane, per simulare gli acquisti mensili, da giugno 2016 in poi. Il grafico di seguito rivela un andamento spiccatamente stagionale: gli acquisti sono stati ridotti in maniera drastica nel mese di agosto e ancora di più a dicembre, un fatto non particolarmente sorprendente, considerando che la liquidità del mercato obbligazionario tende a prosciugarsi al culmine dell’estate e fra Natale e Capodanno. Più interessante è il declino dei volumi recente, fra gennaio e aprile 2017. Al momento, nell’ambito dell’APP vengono acquistati titoli per circa 60 miliardi di euro al mese, in linea con l’annuncio precedente della BCE, ed è importante notare che la riduzione dei volumi mensili nel programma CSPP ai 5,6 miliardi di euro attuali sembra proporzionale ai tagli complessivi.

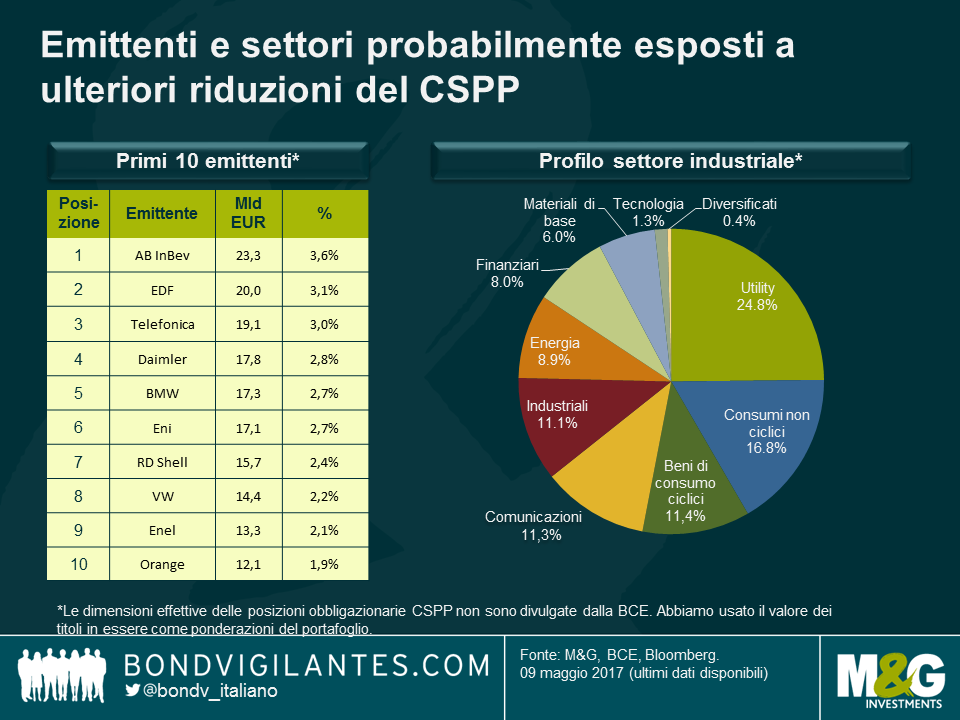

Nel passaggio successivo, abbiamo osservato i singoli emittenti di obbligazioni societarie e settori industriali le cui valutazioni finora hanno beneficiato del CSPP, ma potrebbero diventare vulnerabili quando gli acquisti saranno ulteriormente ridimensionati o azzerati del tutto. Questa analisi, però, è più complessa di quanto si possa pensare. Mentre la BCE e le banche centrali nazionali divulgano il volume totale degli acquisti e gli emittenti delle 912 obbligazioni societarie acquistate nell’ambito del CSPP, le dimensioni delle posizioni restano ignote. Di conseguenza non siamo in grado di calcolare con precisione le ponderazioni dei singoli titoli, emittenti e settori in portafoglio. Ai fini dell’analisi, siamo partiti dal presupposto che la BCE abbia acquistato titoli societari in proporzione al valore delle obbligazioni in essere – ipotesi non particolarmente probabile, ma comunque la migliore disponibile.

Secondo i nostri calcoli, i principali beneficiari del CSPP fra gli emittenti societari sono stati Anheuser-Busch InBev, EDF e Telefonica, seguiti da Daimler e BMW. Ad esempio, le 18 obbligazioni di AB InBev nell’elenco delle posizioni CSPP hanno un valore combinato di 23,3 miliardi di euro, pari al 3,6% del totale di tutti i titoli societari detenuti dalla BCE. Per quanto riguarda i settori, la domanda CSPP si è concentrata in misura preponderante su utility, consumi non ciclici e consumi ciclici. A parità di altri fattori, con gli acquisti CSPP in calo e infine azzerati, la dinamica di domanda e offerta è destinata a deteriorarsi per questi emittenti e settori, determinando potenzialmente una sottoperformance rispetto all’universo complessivo delle obbligazioni corporate IG in euro. Tuttavia, è importante sottolineare che queste considerazioni tecniche sono solo uno dei fattori che influenzano le valutazioni dei titoli obbligazionari. I fondamentali del credito e dei singoli settori sono almeno altrettanto importanti, in particolare per gli investitori con un orizzonte temporale lungo.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pierre Chartres analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Guest contributor – Maria Municchi (Gestore del team Multi Asset di M&G)

Il seguente blog è stato originariamente postato sul blog del team Multi Asset di M&G https://www.allocationblog.com/italiano/

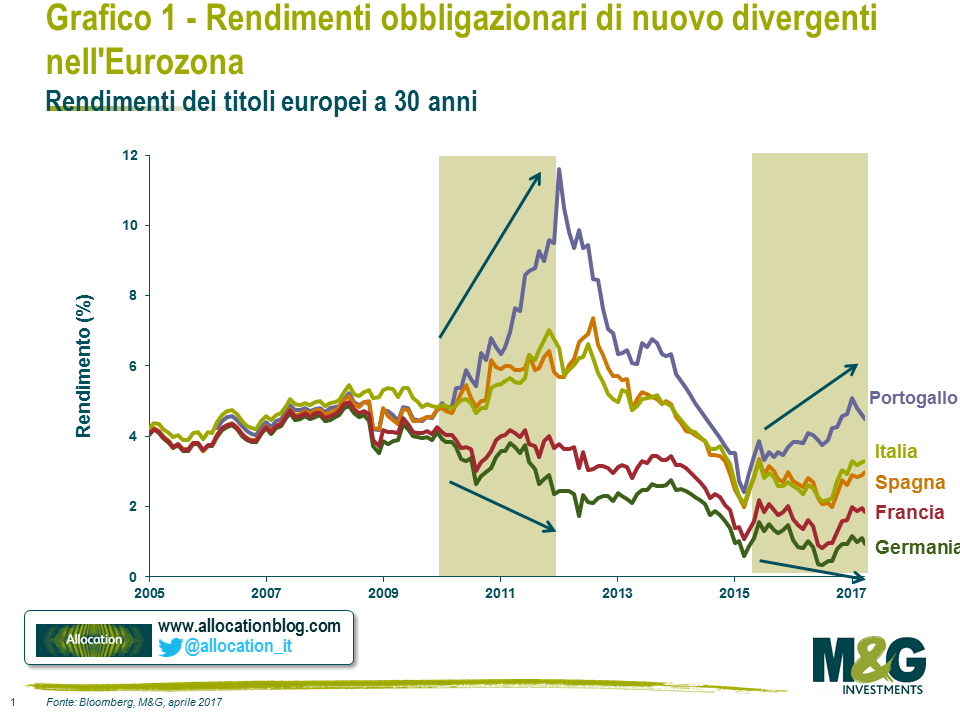

Nonostante il parziale riallineamento dei rendimenti sui titoli governativi europei a lungo termine, nel periodo successivo alla crisi dell’area euro del 2012, lo scarto si è ampliato di nuovo negli ultimi anni.

A un’analisi semplicistica, questo fenomeno sembra in contrasto con il miglioramento dei fondamentali. I movimenti dei rendimenti durante la crisi dell’area euro erano derivati, almeno in parte, dalla rapida accelerazione del debito spagnolo e portoghese, ma dal 2013 i livelli si sono assestati, mentre le tendenze del PIL hanno fatto progressi e il rischio di deflazione si è decisamente attenuato.

Allora come si giustifica la crescente divergenza dei rendimenti fra titoli sovrani a lungo termine all’interno dell’UE?

Juan ha scritto un post nel 2015 sul rapporto tutt’altro che lineare fra debito/PIL e rendimenti obbligazionari, in particolare nel caso di Paesi che possono stampare valuta in modo autonomo. Nell’Eurozona questo rapporto è ulteriormente complicato. Innanzitutto, i livelli di debito assumono maggiore importanza per il fatto che i Paesi dell’Eurozona non hanno il controllo della propria valuta. In secondo luogo, la natura condizionale del sostegno della BCE significa che le obbligazioni dell’Eurozona rappresentano un “rischio di credito” o un “rischio tassi” a seconda dell’intenzione dei politici locali di attenersi ai dettami dell’UE o dell’FMI. Ne abbiamo avuto prova con l’esperienza di Syriza in Grecia e, più di recente, con l’esplosione dei rendimenti dei titoli portoghesi all’inizio del 2016.

Ciò vuol dire che, sebbene i fondamentali si siano stabilizzati e in alcune zone siano anche in parte migliorati, sono le caratteristiche di rischio degli asset in sé ad essere instabili e soggette a variazioni. Spetta all’investitore valutare se i movimenti di prezzo riflettano un effettivo cambiamento di tali caratteristiche o solo una diversa percezione delle stesse da parte del mercato.

Si è parlato molto del rischio di default dei Paesi dell’Eurozona dai tempi della crisi, ma finora non ce ne sono stati (anche se il cosiddetto “haircut” greco si può considerare un evento equivalente). La domanda da porsi quindi è questa: stiamo sopravvalutando il rischio di default di quei Paesi solo perché abbiamo vissuto la crisi dell’area euro? È la componente emotiva del “bias di disponibilità” a distorcere il nostro pensiero e processo decisionale?

Cosa è cambiato?

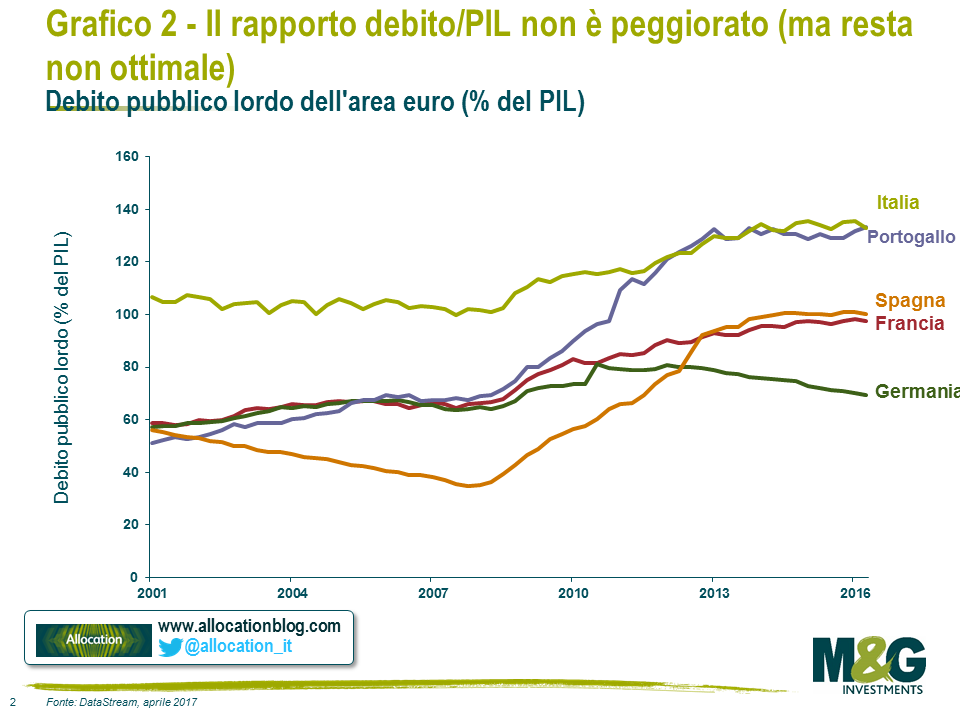

Quella del 2012 è stata una crisi reale e profonda per l’area euro, ma ora siamo in una situazione migliore e, per quanto restino delle criticità, l’ambiente macroeconomico è nettamente migliorato, mentre sia il Portogallo che altri Paesi hanno compiuto sforzi notevoli sul fronte dell’indebitamento. Il PIL europeo è cresciuto a un ritmo robusto dell’1,8% e il mercato del lavoro ha fatto progressi, come testimonia la disoccupazione scesa al di sotto del 10%. Anche il clima generale sta diventando decisamente più positivo in tutti i Paesi, segnalando una convergenza economica più solida all’interno dell’Eurozona (come sottolineato da Mario Draghi nei suoi interventi recenti).

Inoltre, grazie all’ambiente di tassi d’interesse estremamente bassi e al QE intensivo in seguito alla crisi europea, anche i Paesi più indebitati sono riusciti a rifinanziarsi a livelli di rendimento convenienti, e l’hanno fatto allungando sensibilmente la durata dei titoli in modo da beneficiare dei rendimenti più bassi più a lungo. Sebbene i livelli di debito siano simili a quelli di tre anni fa, con l’aiuto della BCE la composizione è cambiata.

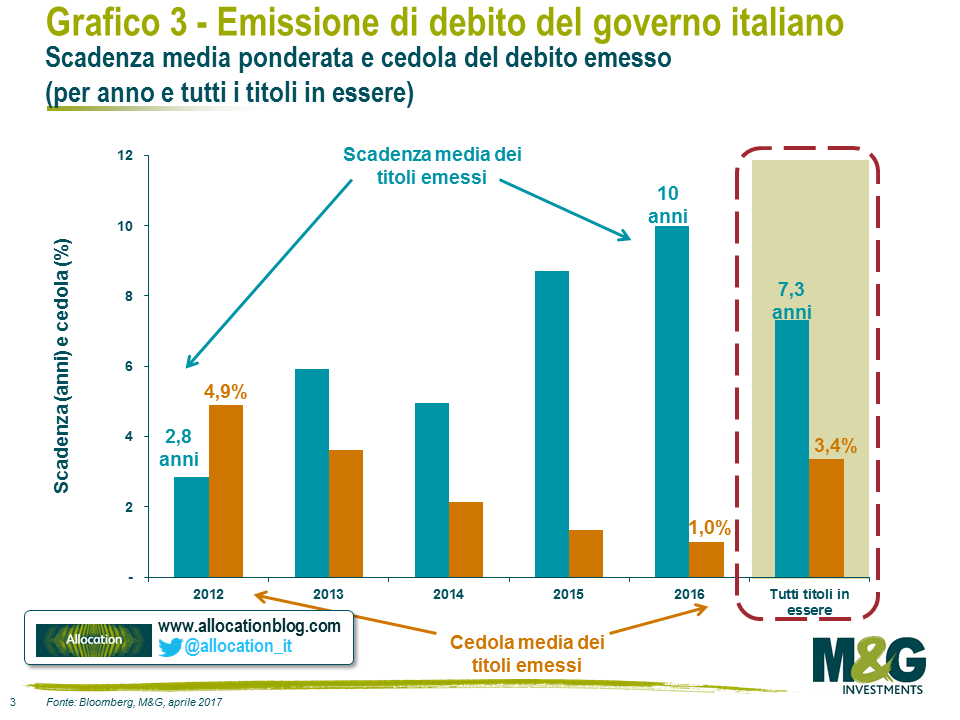

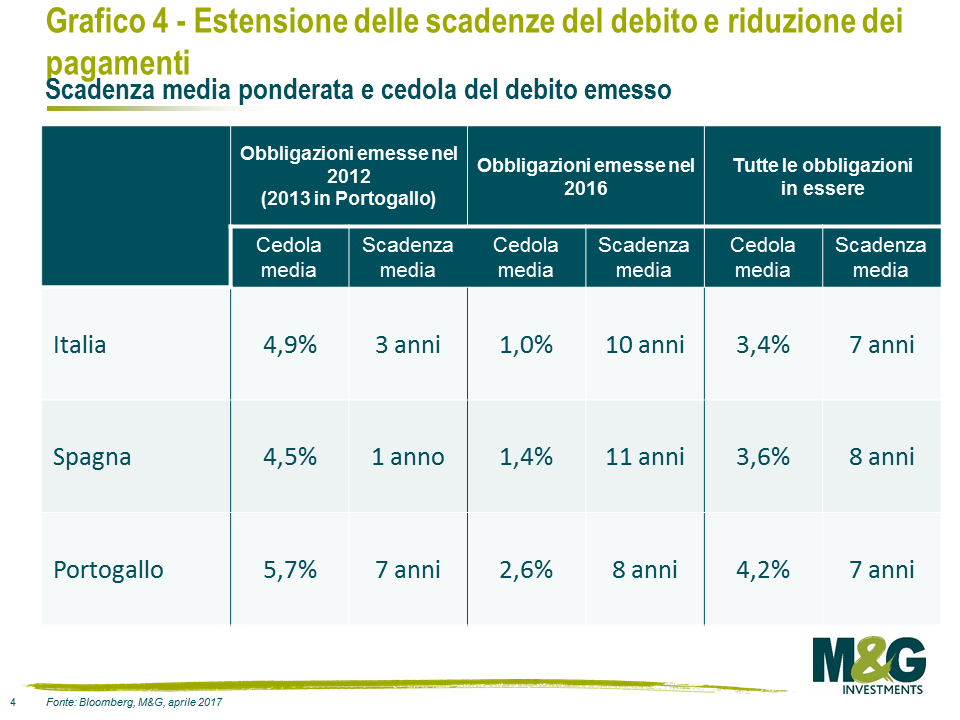

Ad esempio, in Italia la cedola media è scesa da quasi il 5% per le obbligazioni emesse nel 2012 a meno dell’1% per i titoli lanciati nel 2016, mentre la scadenza è passata da 2,8 a 10 anni, come media ponderata sulle dimensioni dell’emissione.

In Spagna e Portogallo la tendenza è stata simile.

L’idea di approfittare dei rendimenti più bassi per rifinanziare il debito a condizioni più convenienti a quanto pare ora si sta facendo strada anche negli Stati Uniti (proprio mentre i tassi iniziano a risalire) e presenta una certa attrattiva (anche se i vantaggi potrebbero non essere così ovvi come sembrano). Tuttavia, con un debito meno costoso in bilancio e le economie in ripresa, quei Paesi europei potrebbero essere meglio posizionati, nonostante i numerosi problemi politici, per evitare il default (e quindi meritare uno spread ridotto nei confronti del bund tedesco).

Nel complesso, la storia delle dinamiche di debito negative non sembra così convincente, tanto che ultimamente non è stata al centro dell’attenzione degli investitori. Ma allora quali sono i fattori determinanti dei movimenti di prezzo? Di sicuro la fitta agenda politica europea ha conquistato il centro della scena. Chi non ha sentito parlare di Marine Le Pen? E delle elezioni nel Regno Unito avviato verso la Brexit? Non sono tutti elementi che puntano a un rischio accentuato di disgregazione dell’Eurozona?

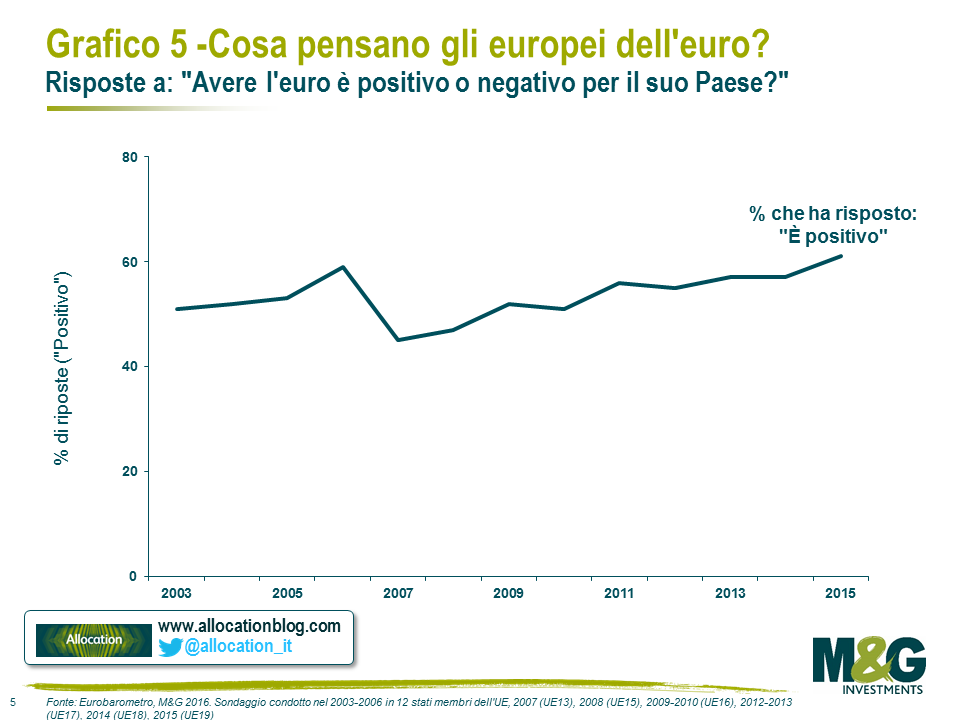

Beh, secondo alcuni sondaggi recenti, nonostante l’avanzata del populismo e l’invocazione di altri referendum sull’UE in vari Paesi, forse gli europei sono più favorevoli all’euro di quanto si pensi…

È interessante notare che, anche all’interno del partito di Marine Le Pen e del Movimento 5 Stelle, l’abbandono dell’euro è uno degli aspetti più controversi, al punto che c’è chi si chiede se includerlo nel programma sia davvero una buona idea. Come ho già detto a proposito del referendum italiano dell’anno scorso, dovremmo stare attenti a non permettere alla vittoria della Brexit di influenzare la nostra percezione delle dinamiche in altre nazioni europee.

Come sempre, è essenziale distinguere fra un cambio d’umore degli investitori e i veri cambiamenti a livello dell’economia. Non possiamo sapere chi vincerà le prossime elezioni né cosa significherà davvero la Brexit per l’Europa, ma siamo in grado di stabilire se l’assunzione di rischio sia adeguatamente remunerata.

Sembra che l’eredità lasciata dagli eventi verificatisi nell’Eurozona cinque anni fa, e dalla Brexit l’anno scorso, abbia esercitato un’influenza cruciale sulle percezioni, negli ultimi dodici mesi. La realtà economica è complessa, ma la divergenza recente dei rendimenti obbligazionari sembra riconducibile più a tali percezioni che non ai fondamentali. Pertanto, un titolo italiano a 30 anni che rende il 3,2% o un’obbligazione portoghese di pari durata con un rendimento del 4,4%, contro lo 0,9% offerto dal bund tedesco, rappresenta senz’altro un’opportunità, più che una minaccia.

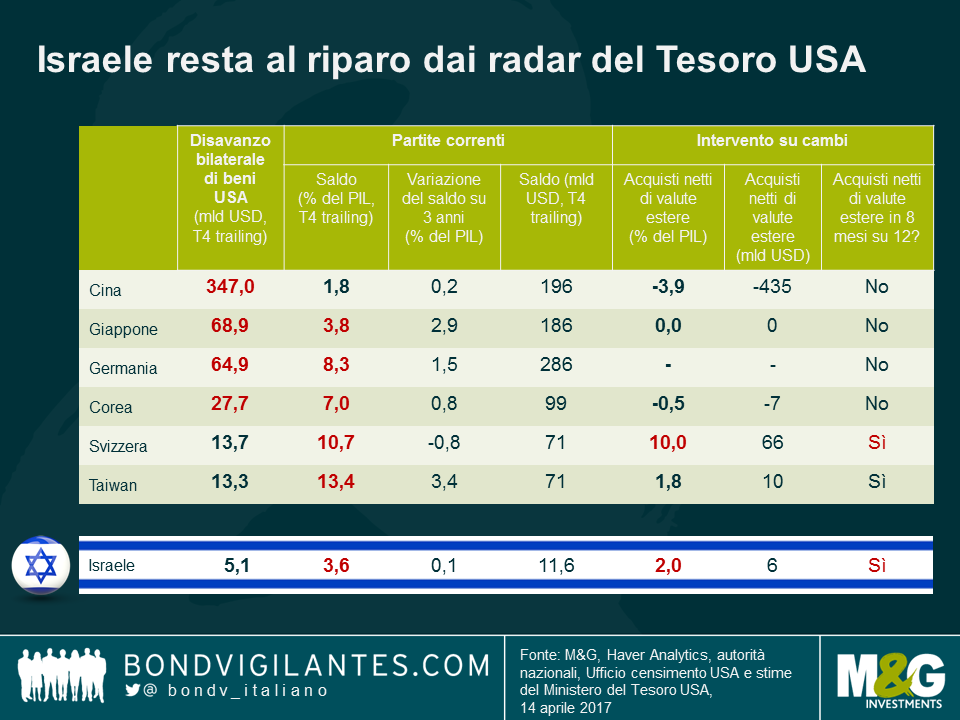

Anche se l’ultimo rapporto del Tesoro statunitense non ha additato nessun Paese come manipolatore di valute (maggiori dettagli al riguardo nel post di Mario), l’elenco delle nazioni monitorate include economie di grandi dimensioni con le caratteristiche seguenti:

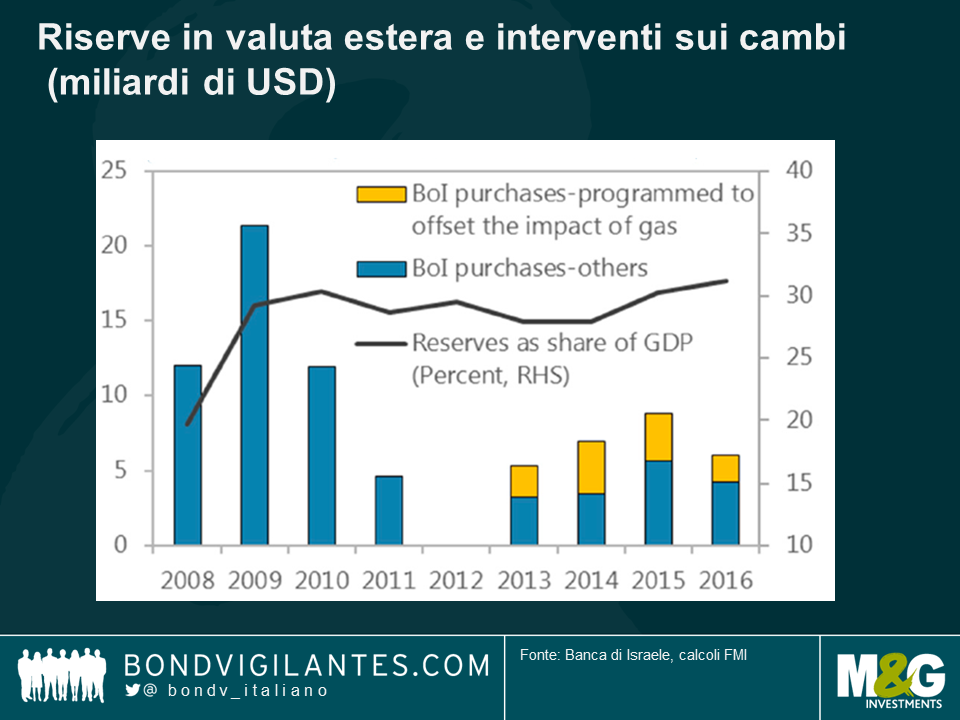

Israele non figura nell’elenco dei Paesi monitorati, in quanto ha un’economia di dimensioni molto più ridotte (stimate a 318 miliardi di dollari USA alla fine del 2016) e non è uno dei partner commerciali di rilievo degli Stati Uniti (il surplus commerciale bilaterale è molto inferiore ai 20 miliardi di dollari). Tuttavia, un eventuale esame aneddotico condotto sugli altri aspetti di cui si compongono i criteri di monitoraggio probabilmente lo farebbe finire nel club.

La Banca di Israele adotta una politica monetaria che utilizza interventi sia sui tassi d’interesse che sulla valuta. L’inflazione effettiva e attesa al momento sono vicine al limite inferiore dell’intervallo obiettivo dell’1-3% (dopo un biennio di deflazione) e l’economia sta crescendo a un ritmo sostenuto. C’è spazio per mantenere una politica monetaria accomodante, ma ritengo improbabile che i tassi d’interesse svengano portati in territorio negativo dall’attuale livello base dello 0,1%, ora che l’inflazione si sta muovendo nella giusta direzione.

La Banca di Israele considera lo shekel moderatamente sopravvalutato ed è intervenuta sui mercati valutari per limitarne l’apprezzamento, ma anche, in anni più recenti, per neutralizzare i flussi derivanti dalle esportazioni di gas e in altri periodi per mitigare il rischio della sindrome olandese. Secondo il Fondo monetario internazionale (FMI), invece, il corso della valuta è sostanzialmente in linea con i fondamentali. Esistono comunque risultati contrastanti, a seconda della metodologia utilizzata, come capita spesso quando si cerca di inquadrare le valute in un modello: alcuni calcoli indicano infatti una sottovalutazione del 15%, mentre altri segnalano una leggera sopravvalutazione del 4%. Si rimanda alla pagina 50 di questa pubblicazione per maggiori dettagli.

Lo shekel potrebbe essere un’opportunità interessante per gli investitori valutari (che non temono un ulteriore rafforzamento del dollaro USA), se credono che le tendenze favorevoli della bilancia dei pagamenti resteranno intatte, che la Banca di Israele non aumenterà il ritmo degli interventi valutari e che non ci sia margine per altre misure di allentamento monetario.

La settimana scorsa, la Commissione federale per le comunicazioni statunitense (FCC) ha annunciato il risultato dell’ultima asta per la banda di 600 Mhz da 20 miliardi di dollari, nell’ambito della quale le aziende si sono contese le frequenze per la fornitura dei servizi wireless ai clienti. Le offerte più alte sono arrivate dall’operatore di telefonia wireless T-Mobile USA, che ha speso 8 miliardi di dollari, e dalla rete TV via satellite DISH Network, che ne ha spesi 6,2. Per quanto in sé non particolarmente degna di nota, l’asta è stata vista dai protagonisti e dagli osservatori del settore media e telecomunicazioni come il potenziale fattore catalizzante di un consolidamento su vasta scala. Se davvero sta per scatenarsi una corsa alle acquisizioni in quest’area, le implicazioni per gli investitori obbligazionari potrebbero essere rilevanti.

Nel settore delle comunicazioni via cavo, il consolidamento è motivato principalmente dal tentativo di ottenere sinergie sui costi, ma la potenziale ondata di fusioni non partirebbe solo da questo. Molte società vedono l’importanza strategica di offrire una gamma completa di servizi e contenuti, in modo da attrarre una quota della spesa dei clienti più ampia possibile attraverso la formula degli abbonamenti o dei servizi on demand. L’obiettivo sono i pacchetti triple play, ossia servizi integrati di voce, internet e tv forniti da un singolo provider. Gli operatori del settore riconoscono poi il vantaggio strategico di aggiungere anche i servizi di telefonia e connettività mobile, nella cosiddetta offerta quad play. Di conseguenza, nel settore cavo potremmo vedere non solo un ulteriore consolidamento, ma anche il tentativo degli operatori cavo di acquisire quelli di servizi wireless, e viceversa.

Le società di telecomunicazioni e cavo stanno esplorando anche l’ipotesi di disporre di contenuti media propri da trasmettere attraverso i canali di distribuzione instaurati con i clienti. La proposta di acquisizione lanciata da AT&T su Time Warner Inc. (e i relativi creatori di contenuti come HBO, Warner Brothers Studios, ecc.) è l’esempio più recente di questa integrazione verticale. Lo scopo ultimo è offrire ai clienti una gamma completa di servizi di comunicazione e contenuti in un’unica soluzione interessante ed efficiente dal punto di vista dei costi (almeno per l’azienda).

Queste sono solo alcune delle possibili strategie attualmente contemplate nell’universo TMT (telecomunicazioni, media e tecnologia). Gli analisti di M&G dedicati a questo settore hanno redatto il diagramma che segue per mettere in evidenza l’immensa gamma di combinazioni ipotizzabili. Ovviamente è una rappresentazione puramente ipotetica, almeno per adesso, ma riflette le dimensioni e la complessità degli scenari possibili nei vari sottosettori del comparto in senso ampio.

Dal punto di vista degli investitori obbligazionari, un’eventuale ondata di fusioni avrebbe ricadute notevoli, ma anche molto sfumate. Con valori di impresa nell’ordine di decine, se non centinaia, di miliardi di dollari, molti di questi asset passeranno di mano a prezzi considerevoli. Ogni potenziale acquisizione probabilmente si effettuerà con un ampio ricorso al debito, e questo implica una nuova offerta di obbligazioni su un mercato che già possiede molti titoli delle stesse società: le obbligazioni di aziende di telecomunicazioni, cavo e media rappresentano il 19% dell’indice Bank of America U.S. High Yield, che include cinque degli undici emittenti maggiori, e lo stesso settore costituisce l’8% dell’indice U.S. Investment Grade. Ogni emissione in più da parte di questi soggetti è destinata a fare pressione sui prezzi dei titoli in essere.

Ad esempio, l’unione considerata più probabile è quella fra gli operatori wireless n. 3 e 4 negli Stati Uniti: T-Mobile e Sprint. Senza entrare nel merito o nella probabilità di una fusione, una transazione di questo tipo potrebbe avere un impatto notevole sul mercato high yield statunitense. Sprint e T-Mobile sono gli emittenti n. 1 e 11 dell’indice, con obbligazioni in essere per un valore pari a 25 e 12 miliardi di dollari rispettivamente. Considerando il loro peso sull’indice, la grande maggioranza degli investitori high yield probabilmente detiene titoli dell’una o dell’altra, se non di entrambe. Sprint e T-Mobile hanno un valore di impresa (EV) di 65 e 78 miliardi di dollari rispettivamente, pertanto è ragionevole aspettarsi un’emissione di debito significativa per finanziare una parte di qualsiasi potenziale operazione. Inoltre, è ipotizzabile che una fusione tra le due società venga costruita per preservare il rating più elevato di cui gode T-Mobile (Ba3/BB), a beneficio delle obbligazioni in essere di Sprint, mentre un’operazione più aggressiva, ossia con una componente di debito più ampia, in linea con il rating di Sprint (B3/B), potrebbe mettere sotto pressione i prezzi dei titoli T-Mobile esistenti.

Se poi una società investment grade dovesse acquisirne una di categoria high yield, l’effetto positivo sarebbe evidente per i detentori dei titoli high yield, mentre i possessori di obbligazioni investment grade potrebbero vedere i propri titoli indebolirsi se la società decide di tollerare un certo grado di deterioramento del credito al fine di concludere un’acquisizione strategica. Analogamente, se una società high yield cerca di acquisirne una investment grade, il rischio di ribasso riguarderebbe soprattutto i detentori dei titoli di qualità più elevata.

I settori del cavo e delle telecomunicazioni negli Stati Uniti fremono per consolidare e integrarsi. La recente asta delle frequenze ha di fatto sospeso l’attività in quest’area, in attesa dei risultati resi noti la settimana scorsa. Con l’insediamento dell’amministrazione Trump, le voci di mercato dicono che le autorità di vigilanza adotteranno una posizione molto più morbida sulle operazioni societarie nel settore. Archiviata l’ultima asta in un ambiente considerato favorevole al consolidamento, potremmo trovarci al nastro di partenza di una corsa sfrenata a fusioni e acquisizioni fra società di telecomunicazioni, cavo e media che avrà conseguenze rilevanti per gli investitori obbligazionari.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.