Il problema della retribuzione oraria media negli Stati Uniti e perché forse non riflette la situazione reale

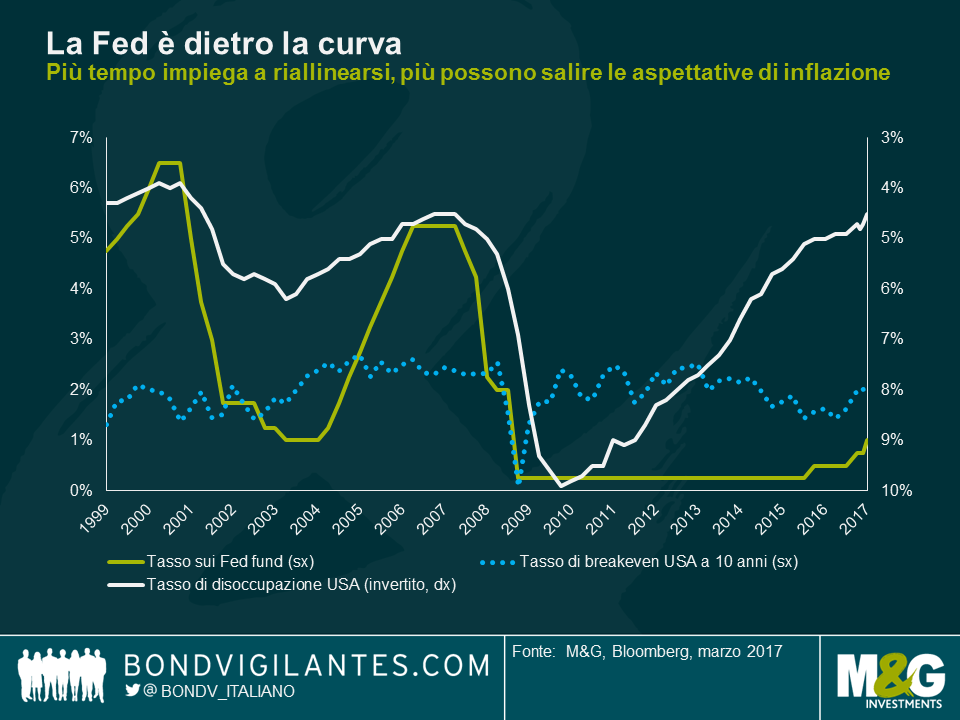

L’ultima volta che il tasso di disoccupazione negli Stati Uniti è sceso sotto il 5% con aspettative di inflazione intorno al 2%, il tasso sui fondi federali era superiore al 5% dopo un periodo di rialzi aggressivi. La Fed di Yellen non è intervenuta sui tassi bassi con un mercato del lavoro sempre più ristretto, perché la crescita dei salari è stata inferiore a quella che ci si aspetterebbe in un ambiente occupazionale così robusto. La lenta avanzata dei salari deve essere quindi un segnale di capacità inutilizzata non adeguatamente rilevata.

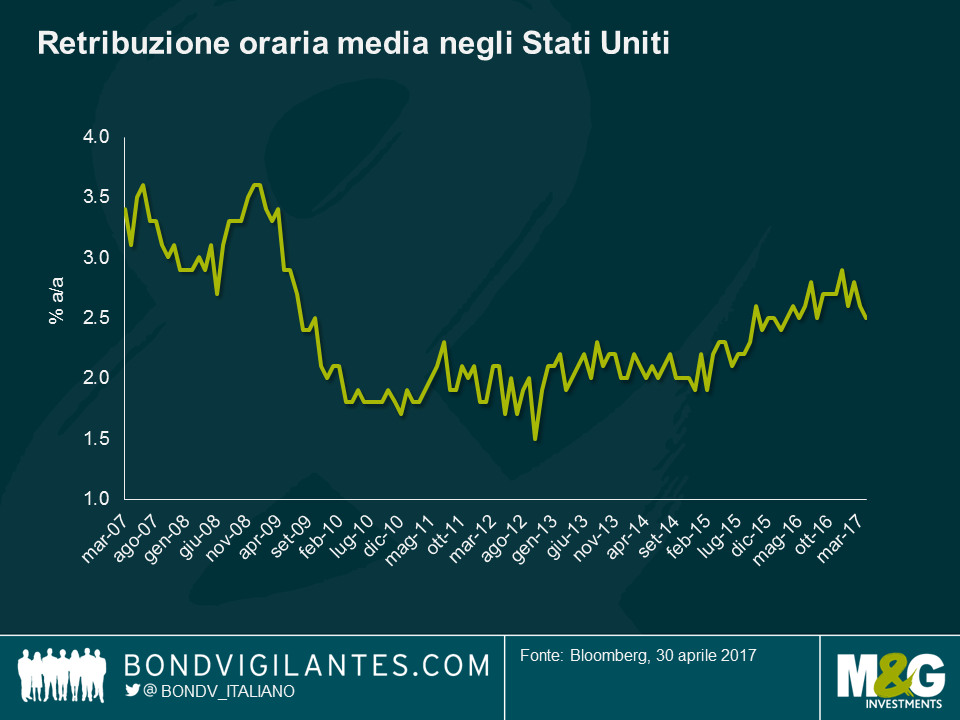

L’indicatore mensile dei salari negli Stati Uniti è la retribuzione oraria media (AHE), che calcola la crescita dei salari aggregati della forza lavoro statunitense e, come si vede dal grafico, è stata stranamente modesta negli anni successivi alla Grande crisi finanziaria (un dato preoccupante, per i banchieri centrali). Tuttavia, questo parametro ha un difetto che potrebbe ridurne la capacità di segnalare l’effettiva contrazione del mercato del lavoro: essendo una media dei salari aggregati negli Stati Uniti, attribuisce un peso eccessivo alla minoranza della popolazione meglio remunerata. L’approssimazione per difetto sarebbe inoltre accentuata, ad esempio con il progressivo l’ingresso dei giovani nella forza lavoro e l’uscita degli anziani.

Alla luce di queste considerazioni, ultimamente abbiamo osservato il rilevatore dei salari della Fed di Atlanta come possibile parametro alternativo. Questo strumento utilizza un micro-campione di lavoratori le cui retribuzioni vengono considerate ai fini del calcolo della crescita solo se già rilevate nello stesso mese dell’anno precedente, evitando quindi molti difetti di composizione dell’AHE. Inoltre è una mediana, non una media, per cui la sopravvalutazione delle remunerazioni più alte sarebbe meno marcata, ma il parametro dei salari della Fed di Atlanta comunque esclude dal calcolo quella coorte di dati. Questo aspetto è cruciale oggi, dal momento che per i lavoratori con gli stipendi più alti gli aumenti non sono stati neanche lontanamente paragonabili a quelli concessi nelle fasce di retribuzione inferiori: sono infatti i dipendenti di Walmart, Home Depot, MacDonald’s e in generale quelli a salario minimo che stanno vedendo gli aumenti più consistenti. Il parametro usato dalla Fed di Atlanta attualmente è attestato al 3,4%, con un bel passo avanti dal 2,2% iniziale nel 2016, e mostra chiari segnali indicativi di una traiettoria al rialzo. Le retribuzioni stanno aumentando al ritmo del 4,1% per chi cambia lavoro, del 3,8% per la popolazione nel pieno dell’età lavorativa e del 3,7% per i laureati.

Qual è il tasso di crescita della retribuzione media mensile che indurrebbe la Fed a considerare il mercato del lavoro e le prospettive dei consumi abbastanza forti da avviare il prossimo ciclo di rialzi? Oggi sappiamo per esperienza che un livello intorno al 2,5% non è sufficiente. Ma una crescita superiore al 3% dovrebbe bastare, giusto? Al 3,5% mi aspetterei che la Fed abbia il coraggio di segnalare un’accelerazione dei rialzi dei tassi. Il fatto è che ci siamo già, in base a uno dei parametri di crescita dei salari, e probabilmente fra qualche mese ci arriverà anche l’altro, in parte viziato ma con un campione più ampio. Se accanto a questi timidi segnali positivi nelle retribuzioni consideriamo che il debito delle famiglie in gran parte è fisso, e per la maggior parte lo è da più di 23 anni (come dicevamo in un altro post di quest’anno), si capisce il motivo per cui la Fed può andare avanti tranquillamente con gli aumenti dei tassi.

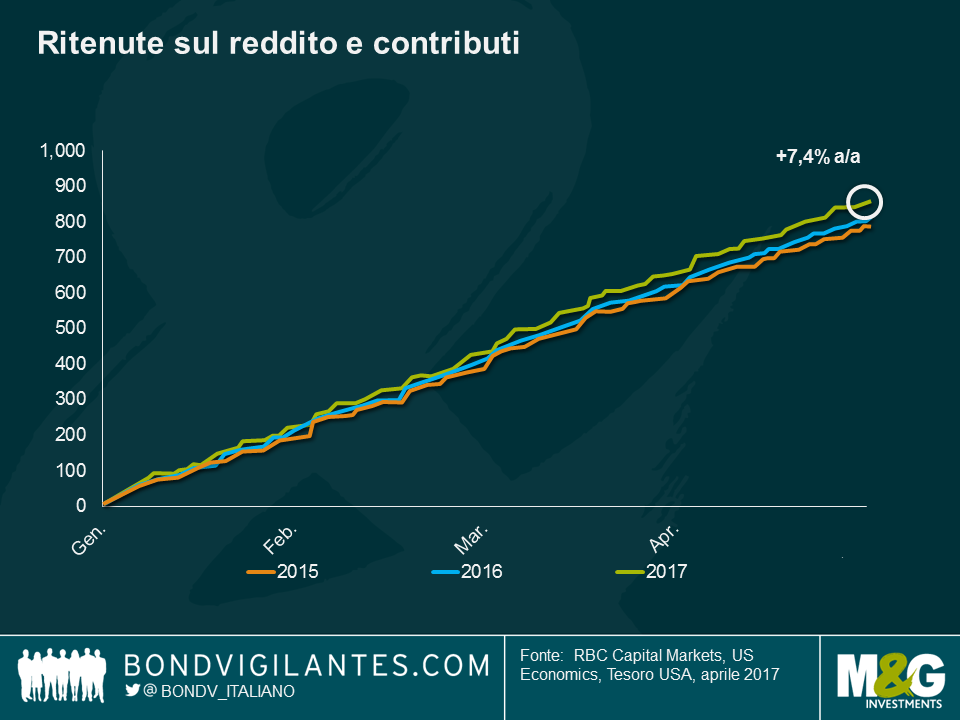

Bisogna ammettere che entrambi i parametri di crescita dei salari presi in esame presentano vizi e condizionamenti. Un punto dati monitorato da vicino dagli economisti di Deutsche Bank e della Royal Bank of Canada è costituito da ritenute sul reddito e contributi. Sono gli importi delle imposte prelevate alla fonte e versate al fisco dal datore di lavoro, che corrisponde al dipendente la retribuzione netta. È un processo che si effettua tutti i giorni dell’anno, quindi non richiede adeguamenti a posteriori. Joe La Vorgna di Deutsche segue da tempo questi dati, che non vengono rettificati e sono tenuti sempre aggiornati. Abbiamo preso in prestito quest’ultimo grafico da Tom Porcelli di RBC, che è venuto da noi in ufficio la settimana scorsa per esporci le sue opinioni. Attualmente le entrate da ritenute fiscali superano del 7,4% quelle dello stesso periodo del 2016: quindi o ci sono più persone che lavorano, oppure quelle che lavorano sono pagate di più. O magari entrambe le cose.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes