Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

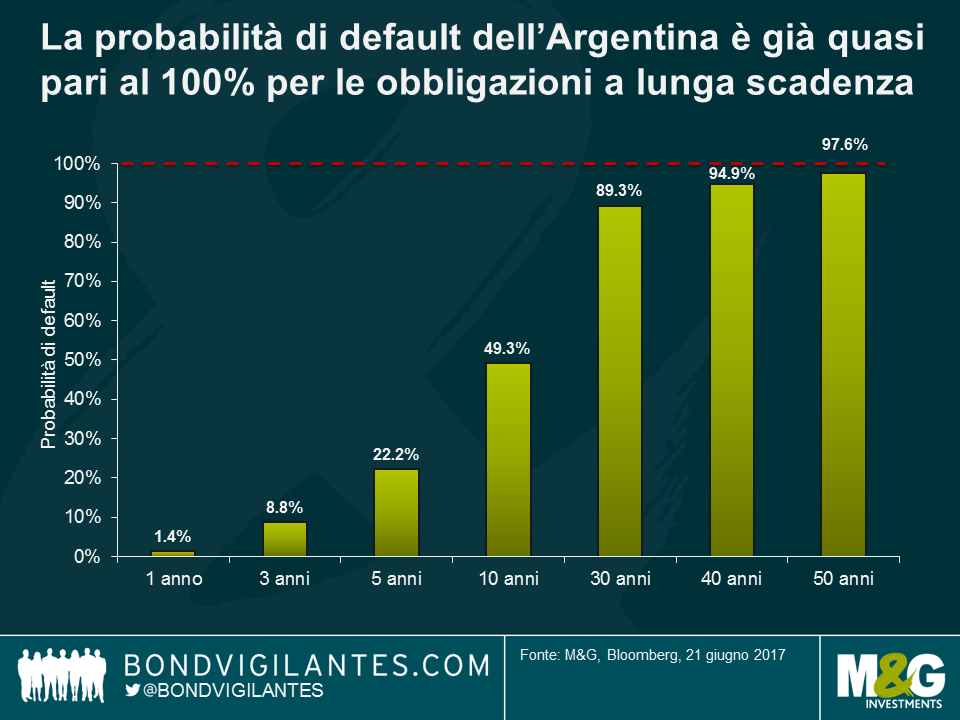

I tempi e la scadenza della recente emissione di century bond da parte del governo argentino hanno colto di sorpresa i mercati. Le obbligazioni centenarie nei mercati emergenti sono rare (la tabella seguente è piuttosto esaustiva) e tendono quindi a conquistare le prima pagine dei giornali, soprattutto quando ad emetterle è un paese che ha fatto default molte (molte) volte, come l’Argentina.

I century bond sono molto più rischiosi?

Vista la scadenza insolita dell’obbligazione, il modello si è bloccato dopo i 50 anni. Tuttavia, notiamo che la probabilità implicita di default alla luce di questi presupposti si attesta già al 97% per una obbligazione con scadenza tra 50 anni. Di conseguenza, un century bond non dovrebbe essere considerato molto più rischioso. In altri termini, il livello corrente degli spread argentini presenta un equilibrio instabile: o i fondamentali continueranno a migliorare e gli spread del credito continueranno a diminuire nei prossimi decenni oppure la storia si ripeterà, i fondamentali non miglioreranno e l’Argentina dichiarerà nuovamente insolvenza sul debito. In quest’ultimo scenario, non fa quasi alcuna differenza che si possegga una obbligazione a 50 anni oppure un century bond.

‘Nel lungo termine siamo tutti morti’ John Maynard Keynes

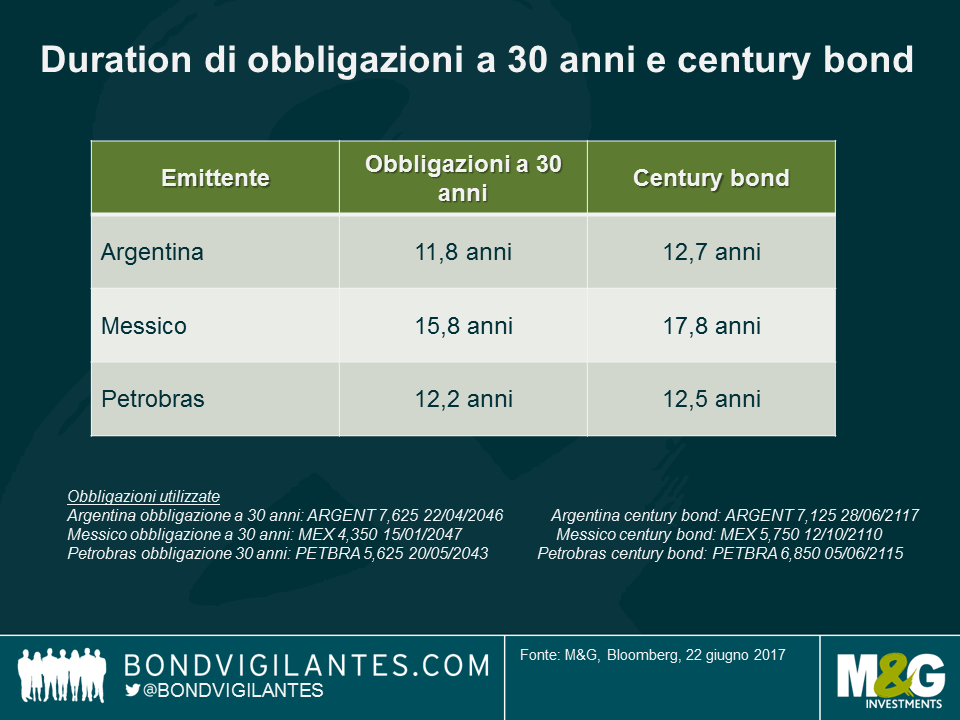

In conclusione, la duration di un’obbligazione argentina a 30 anni pari a 11,8 anni è poco diversa da quella di un century bond (12,7 anni), e quindi il rischio di spread non è nettamente superiore. Vista la valutazione attuale del rischio argentino di lungo termine, il rischio di default di un’obbligazione a 30 anni è prossimo al 100% – quindi quanto può peggiorare nel caso di un’obbligazione a 100 anni?

Quali sono le prospettive per l’economia argentina?

In termini di fondamentali, la nuova amministrazione argentina sta tentando di affrontare i problemi ereditati dal governo precedente. Vi sono stati rapidi progressi nella liberalizzazione dei controlli sui capitali, e il mercato valutario è stato unificato con un nuovo regime di tassi di cambio fluttuanti. I rapporti con gli investitori hanno registrato un miglioramento significativo, come dimostra l’emissione di questa obbligazione. Sul fronte interno, tuttavia, i miglioramenti sono stati più graduali. L’inflazione (misurata dell’IPC della Città di Buenos Aires) sta diminuendo con il venire meno degli effetti del deprezzamento del Peso, ma continua ad aggirarsi oltre il 20%.

La crescita è in accelerazione, trainata dagli investimenti, un fattore che sarà essenziale per affrontare due dei rischi dell’Argentina nel medio termine:

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Nicolo Carpaneda analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

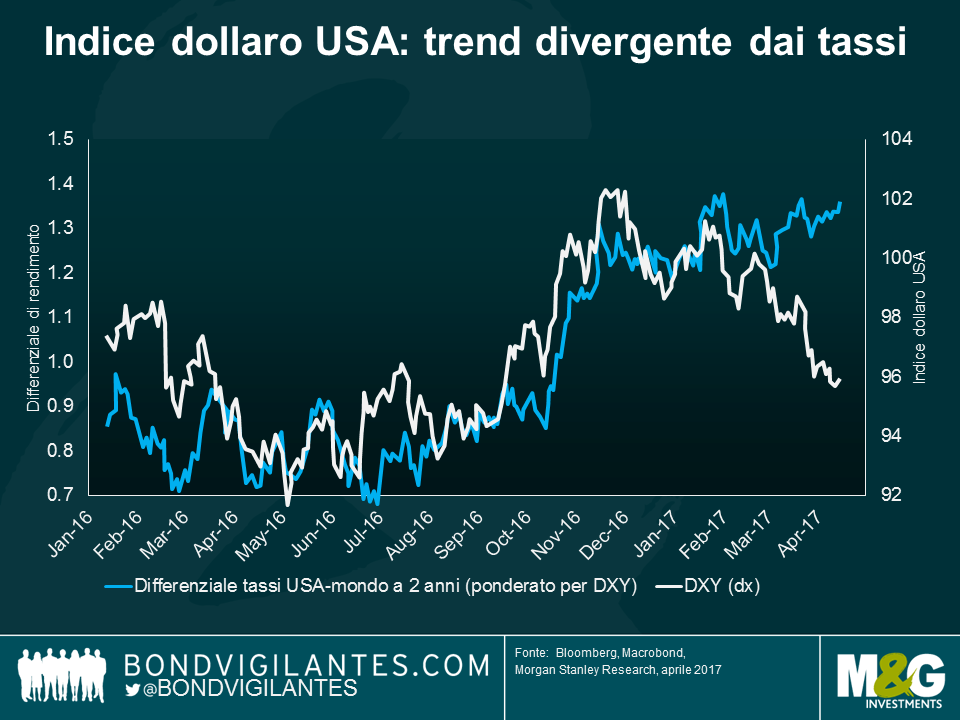

Nonostante i rialzi dei tassi USA a dicembre, marzo e di nuovo la scorsa settimana, il dollaro USA si è deprezzato, ritornando ai livelli pre-elezioni. Tutto il premio sul dollaro trainato dalla “Trumpflation” è svanito. E mentre l’ottimismo sul dollaro veniva meno, l’euro guadagnava terreno. È aumentato l’ottimismo sulla ripresa della crescita nell’eurozona, fino alla riunione della BCE all’inizio di questo mese, con la parità EUR/USD che ha toccato il massimo da 8 mesi a 1,13, nonostante la dichiarazione decisamente distensiva di Draghi (al punto che molti ora stanno mettendo in dubbio le loro previsioni riguardo il calendario della normalizzazione della politica monetaria attraverso il tapering e possibili aumenti dei tassi).

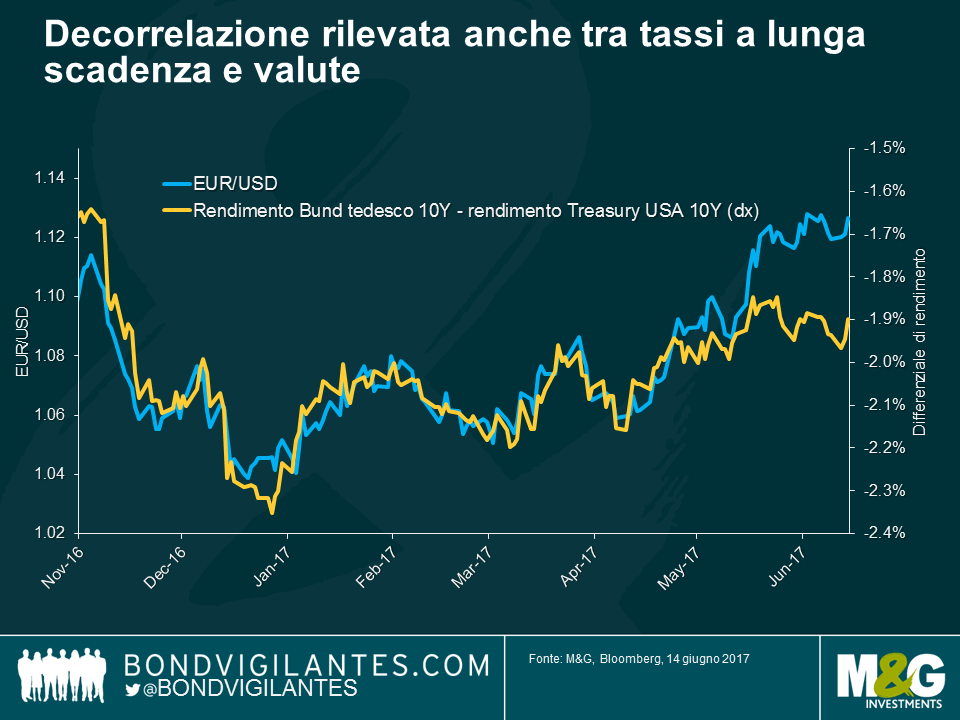

Ciò che è interessante circa questi recenti movimenti valutari è che la sovraperformance relativa dell’euro non è stata determinata dalle aspettative di rialzi dei tassi d’interesse per la valuta dell’eurozona rispetto ai tassi negli USA. Anzi, sta accadendo proprio il contrario. I due grafici seguenti mostrano che la tendenza recente è di una stabilizzazione delle aspettative dei tassi USA o di un aumento rispetto ai suoi principali partner commerciali, eppure il dollaro ha realizzato una netta sottoperformance nonostante questa divergenza dei tassi.

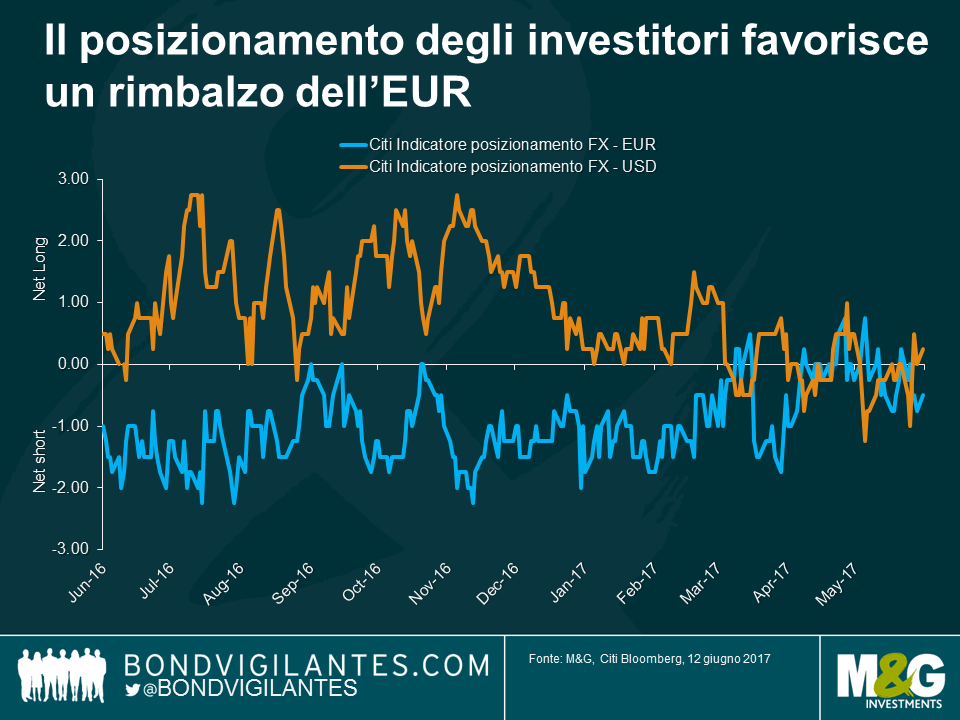

Quindi, se non è il differenziale dei tassi a influire sul dollaro e sull’euro in questa fase, cos’altro sta intervenendo? In primo luogo, il sondaggio Citi sul posizionamento FX suggerisce che, mentre gli investitori erano stati fortemente sovresposti sul dollaro USA e sottoesposti sull’euro nel 2016, questo posizionamento ha subito un’inversione di tendenza. Una massiccia posizione corta tra gli investitori e gli speculatori può determinare notevoli correzioni al rialzo dei prezzi in reazione a cambiamenti relativamente marginali delle prospettive fondamentali, mentre ha luogo la copertura delle posizioni corte.

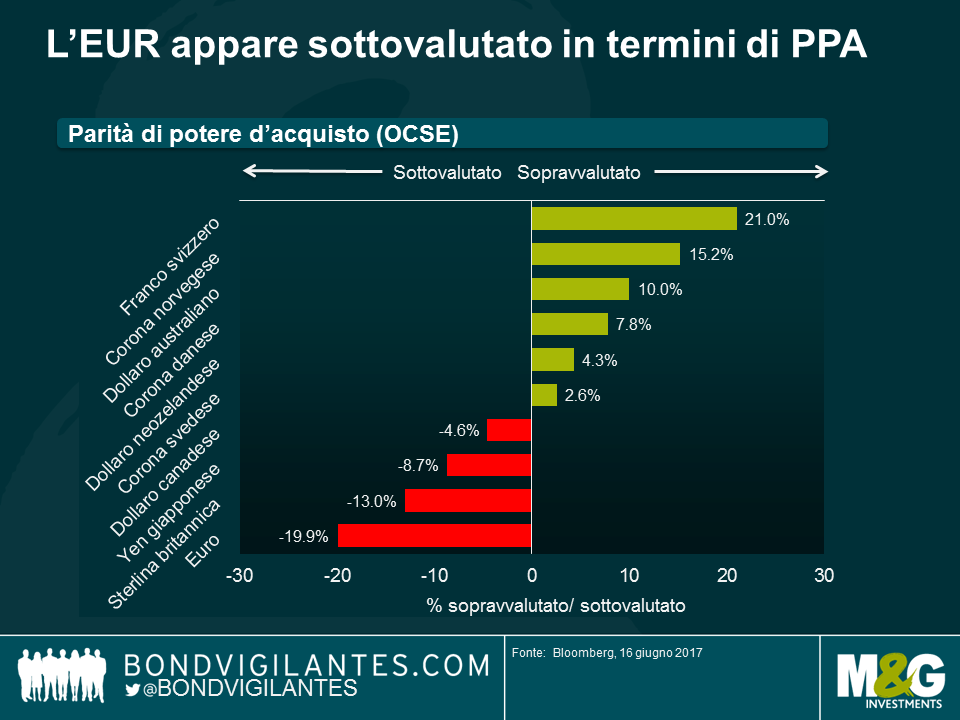

Forse più importante è che la valutazione fondamentale dell’euro ha anch’essa contribuito al suo rimbalzo. Osservando la Parità del potere d’acquisto (PPA), l’euro sembra essere scontato di quasi il 20% rispetto al suo valore fondamentale nei confronti del dollaro USA. Ora che i dati economici iniziano a migliorare più del previsto nell’eurozona, e che le incertezze relative alle elezioni in Francia, nei Paesi Bassi e in altri paesi si sono fortemente ridimensionate, questa netta sottovalutazione è venuta improvvisamente alla luce.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger e Claudia Calich analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Qualche settimana fa International Bank of Azerbaijan (IBA), istituto bancario controllato dallo Stato, ha scioccato gli obbligazionisti annunciando una ristrutturazione a sorpresa. Il coefficiente patrimoniale della banca era diventato negativo alla fine del 2016, a causa delle pesanti perdite valutarie dovute al deprezzamento del manat azero (AZN). Le obbligazioni di International Bank of Azerbaijan (IBAZAZ) al 5,625% in scadenza nel 2019, scambiate sopra la pari al momento dell’annuncio, dopo la notizia hanno perso da 15 a 20 punti.

Ho seguito un confronto con gli investitori organizzato dalla società, cui hanno partecipato il consulente per la ristrutturazione e lo stesso Ministro delle Finanze dell’Azerbaijan. Alcuni obbligazionisti sembravano sorpresi che il governo del Paese avesse approvato la ristrutturazione di un istituto a controllo statale, senza fornire altro sostegno. Per inquadrare la situazione nel contesto, negli ultimi due anni circa il governo ha sostenuto attivamente la banca, sia attraverso ingenti iniezioni di capitale, sia creando una bad bank in cui dirottare un’ampia porzione dei crediti difficilmente recuperabili. A quanto pare non è bastato per risanare il bilancio della prima banca del Paese per dimensioni, che adesso propone lo scambio delle obbligazioni esistenti con nuovo debito sovrano o titoli IBA di nuova emissione, con uno scarto di garanzia (o “haircut”) stimato di circa il 20%.

Purtroppo non è la prima volta che gli investitori puntano sulle obbligazioni di una società controllata dallo Stato (i cosiddetti titoli quasi sovrani) convinti che il governo garantirà un sostegno incondizionato (con il nome fuorviante di “garanzia implicita”), a prescindere dai fondamentali della società emittente e nonostante l’assenza di qualsivoglia garanzia pubblica giuridicamente invocabile. Quando nel 2009 il conglomerato a controllo statale Dubai World si è trovato in cattive acque, il governo di Dubai ha affermato con chiarezza di non avere alcun obbligo legale di sostenere finanziariamente la società, aggiungendo che “i prestatori avrebbero dovuto accollarsi parte della responsabilità”. Un investimento quasi sovrano che era stato percepito come sicuro, per i titolari di obbligazioni è sfociato in una lunga e penosa ristrutturazione del debito.

Come investitori obbligazionari, dobbiamo accertarci di esaminare attentamente la documentazione relativa ai titoli per capire se stiamo effettivamente acquistando un’obbligazione garantita (“esplicitamente”) a livello sovrano, ossia con una garanzia “incondizionata e irrevocabile” in caso di default. Il problema è che la comunità degli investitori spesso confonde una garanzia con la probabilità di un sostegno statale: in realtà, la prima istituisce un obbligo legale, mentre la seconda non ha niente a che vedere con una garanzia, ma è soltanto una valutazione della capacità e della volontà del governo di offrire aiuto, nonché di quanto spread gli investitori obbligazionari sono disposti a lasciare sul tavolo quando acquistano questi titoli. La garanzia del governo di riferimento di un’obbligazione o c’è o non c’è. La garanzia implicita in concreto non esiste, è solo la probabilità di un sostegno pubblico.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pierre Chartres analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Il Regno Unito ha un parlamento “appeso”, dopo che il partito Conservatore di Theresa May ha perso terreno e probabilmente non raggiungerà la maggioranza per 8 seggi. A quanto pare, i giovani sono andati a votare in massa, scegliendo per lo più il partito Laburista di Jeremy Corbyn. I Tory restano comunque il partito più forte e, con ogni probabilità, formeranno un nuovo governo insieme ai conservatori irlandesi del Partito Unionista Democratico (DUP), forti di 10 seggi. Il primo ministro ha indetto una conferenza stampa per le 10 e non è escluso che annunci le dimissioni. Quello uscito dalle urne è un risultato estremamente deludente a livello personale per Theresa May, convinta che un’altra elezione generale le avrebbe restituito una maggioranza nettamente più ampia. Dopo un voto indetto con l’intento di creare un governo “forte e stabile”, si profila la possibilità di una nuova battaglia per la leadership del partito Conservatore (forse già a partire da oggi), e potenzialmente anche di un’ulteriore consultazione politica nel corso di quest’anno.

Questa rinnovata incertezza sembra destinata a complicare le trattative sulla Brexit che dovrebbero iniziare il 19 giugno. I Tory sono andati particolarmente male nei collegi che avevano votato per restare nell’UE. Forse questo risultato riflette in parte un rigetto dell’affermazione di May secondo cui “nessun accordo è meglio di un cattivo accordo” e aumenta le probabilità di una Brexit più morbida (con accesso al mercato unico), se non addirittura di un altro referendum sui termini dell’accordo (che potrebbe essere il prezzo dell’appoggio politico dei Lib Dem al nuovo governo, anche se preannunciare un secondo referendum sarebbe un incentivo indiretto all’UE a offrire al Regno Unito un accordo penalizzante, nella speranza che venga rifiutato). Infine, una buona notizia per chi ne ha abbastanza di campagne elettorali: l’insuccesso dell’SNP in Scozia riduce la probabilità di un nuovo referendum sull’indipendenza scozzese nei prossimi anni.

La sterlina si è indebolita nel corso della notte, ma solo del 2% circa contro il dollaro USA e l’euro. L’impatto sul mercato obbligazionario è stato modesto. A margine, potremmo vedere meno austerità e rigore fiscale in futuro con un partito Conservatore indebolito, ma non ci sarà un aumento significativo dell’emissione di gilt e l’obiettivo di ridurre il rapporto debito/PIL del Paese nei prossimi anni probabilmente resterà intatto. Al di là del risultato nettamente migliore del previsto ottenuto dal partito Laburista di Jeremy Corbyn, i mercati non devono pensare alle prospettive di nazionalizzazione e ai piani di riforma radicale della spesa e del regime impositivo. Il mercato dei gilt non ha ancora aperto, ma si prevede un’apertura in leggerissimo calo. Il mercato dei Treasury USA ha mostrato scarse variazioni sulla piazza asiatica, segno che il voto britannico non è un evento da fuga dal rischio globale. I mercati dei titoli corporate evidenziano una modesta flessione, con gli spread delle emissioni bancarie e assicurative britanniche in aumento di 5 punti base (pb), mentre l’indice iTraxx Main del credito investment grade si è ampliato di 0,5 pb. Parliamo quindi di movimenti trascurabili.

Il ritmo di espansione dell’economia britannica ha cominciato a rallentare nel 2017: la crescita delle vendite al dettaglio, i prezzi delle case e i redditi corretti per l’inflazione stanno mostrando segnali di debolezza in quella che resta un’economia molto dipendente dai consumi. L’esito elettorale e la persistente incertezza che comporta fanno presagire un prosieguo di questa tendenza. La Banca d’Inghilterra non aumenterà i tassi nel futuro prossimo, ma si può escludere anche un “taglio/QE di emergenza” come quello che abbiamo visto dopo la vittoria della Brexit a giugno dell’anno scorso.

Secondo alcuni rapporti recenti, gli stranieri di punta della Premier League inglese chiedono di essere pagati in euro e non in sterline. Dal giorno in cui è stato reso noto il risultato del referendum britannico di giugno 2016, la sterlina ha perso il 12% contro l’euro, quindi non sorprende che alcuni giocatori vogliano ridiscutere la valuta del loro stipendio. Non è la prima volta che personaggi di fama mondiale chiedono di essere pagati in una valuta specifica: già nel 2007, il rapper Jay-Z aveva mostrato banconote da 500 euro nel video di “Blue Magic“, il gruppo hip-hop Wu-Tang Clan aveva preferito gli euro ai dollari per la vendita del nuovo album 8 Diagrams e la modella Gisele Bünchen aveva chiesto di essere pagata in euro anziché in dollari USA, per qualsiasi contratto di promozione.

Riteniamo che ci siano buoni motivi per aspettarsi un ulteriore rafforzamento dell’euro contro la sterlina dai livelli attuali, quindi è possibile che questa sia una tendenza cui le squadre di calcio dovranno abituarsi, quando vanno a caccia di talenti sul mercato globale.

L’andamento brillante dell’economia britannica nel dopo referendum ha sorpreso la Banca d’Inghilterra tanto quanto i professionisti di previsioni economiche. La banca centrale inglese era così pessimista sulle prospettive di crescita che aveva tagliato immediatamente il tasso base al minimo record dello 0,25% e lanciato un’altra tornata di QE. Con il senno di poi, era un pessimismo ingiustificato. Il fattore cruciale di questa sovraperformance è stato il fatto che nel mondo reale, non è cambiato nulla. Le imprese hanno mantenuto l’accesso al mercato unico e il deprezzamento della sterlina ha reso le esportazioni improvvisamente molto più competitive sul mercato internazionale. I consumatori britannici, incoraggiati dai bassi tassi d’interesse e da un mercato del lavoro in ottima salute, si sono sentiti abbastanza sicuri da continuare a spendere liberamente, come testimonia uno dei tassi di risparmio più bassi dell’UE.

A seconda di come procederanno le trattative sulla Brexit, l’economia del Regno Unito potrebbe continuare a sorprendere in positivo nel breve termine, con le imprese e i consumatori impegnati, rispettivamente, ad accumulare scorte e a fare acquisti prima che il Paese esca dal mercato unico. Se comincia ad apparire sempre più probabile che il Regno Unito dovrà adottare le regole dell’Organizzazione mondiale del commercio, la reazione logica per i consumatori sarà anticipare i consumi prima che l’entrata in vigore dei dazi faccia aumentare i prezzi dei beni importati dall’Europa. In questo scenario, i consumi e le scorte generano un’espansione economica maggiore, nonostante l’impatto della valuta più debole sull’inflazione dei prezzi all’importazione. La performance dell’economia migliore del previsto, unita alle aspettative di inflazione e tassi d’interesse in rialzo, ha fatto scattare un rimbalzo della sterlina nelle ultime settimane.

Ma la fiducia nell’economia britannica appare mal riposta e nel medio termine si prospettano tempi duri sia per l’economia che per la sterlina. La stretta sui redditi reali è destinata a intensificarsi, vista la crescita anemica dei salari, mentre la propensione a investire nel settore privato probabilmente andrà scemando durante il processo di negoziazione dei termini per l’uscita del Regno Unito dall’UE.

Tuttavia, è estremamente difficile stimare l’impatto della Brexit sull’economia reale, data l’incertezza sui futuri rapporti del Paese con il blocco dell’Unione. Se guardiamo oltre il Regno Unito, ci sono segnali che indicano uno spostamento dello scarto in termini di crescita e tassi d’interesse a favore dell’Europa e degli Stati Uniti, rispettivamente, e a scapito dei britannici.

In Europa, si vedono i tratti di una ripresa su base ampia nell’Eurozona, dove gli indici PMI e la fiducia dei consumatori hanno fatto registrare i massimi poliennali e, con il rischio politico ridotto dopo le elezioni francesi, sembra che la regione sia avviata a registrare una performance economica robusta nel 2017. L’economia europea probabilmente manterrà la condizione positiva attuale per i prossimi 18 mesi: il ritmo di espansione è buono, l’inflazione bassa e la BCE continua a offrire sostegno con la politica monetaria ultra-accomodante. A tale proposito, la maggiore solidità dell’economia europea dovrebbe infondere nella BCE la fiducia necessaria per cominciare a ridurre l’allentamento quantitativo e magari anche innalzare il tasso di deposito nel corso di quest’anno. Il progressivo consolidamento di tali aspettative sui mercati dovrebbe dare impulso all’euro, soprattutto nei confronti della sterlina, dato che la Banca d’Inghilterra resta decisa a non toccare i tassi.

Passando agli Stati Uniti, abbonda l’incertezza sui piani della nuova amministrazione in materia di finanze pubbliche. Negli ultimi mesi il mercato ha riconsiderato le prospettive di riforma fiscale, determinando un calo del rendimento offerto dai Treasury decennali, ma anche del dollaro. Al di là di questo, è chiaro che l’economia gode di buona salute e la crescita è sostenuta da vari fattori di rilievo. Primo, il mercato del lavoro attualmente è vicino alla piena occupazione, come dimostra il tasso di disoccupazione più basso da 17 anni, al 4,3%. Ciò fa presagire un probabile aumento dei salari (e delle pressioni inflazionistiche), man mano che aumenta la domanda di lavoratori. Secondo, i prezzi energetici si sono rafforzati e questo dovrebbe stimolare la spesa per investimenti legata all’energia nei prossimi 12 mesi. Terzo, la fiducia dei consumatori e delle imprese è salda e riflette un’economia in espansione. Quarto, le condizioni finanziarie restano storicamente favorevoli, nonostante i ritocchi al rialzo effettuati l’anno scorso dalla Fed. E per finire, nel settore dell’edilizia la fiducia è tornata intorno ai livelli visti l’ultima volta nel 2005, e questo fa presagire che il contributo della spesa per costruzioni alla crescita economica possa accelerare verso fine anno. Anche senza conoscere i dettagli dei piani del governo USA in materia fiscale, si può ipotizzare che ci saranno almeno altri due rialzi dei tassi da parte del FOMC quest’anno, che accentueranno il disaccoppiamento della crescita e dei tassi d’interesse rispetto al Regno Unito.

Storicamente la sterlina tende a rimanere depressa dopo eventi significativi come la crisi ERM del 1992 e la Grande crisi finanziaria del 2007 e, da questo punto di vista, il rimbalzo recente appare ciclico più che strutturale. La valuta resterà probabilmente volatile fino alle elezioni e anche dopo, mentre in un’ottica di lungo periodo, saranno gli aspetti più fondamentali come il differenziale dei tassi d’interesse a determinare la direzione della sterlina. Pertanto, i calciatori della Premier League che stanno firmando contratti a 3-5 anni forse fanno bene a chiedere di essere pagati in euro anziché in sterline.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Carlo Putti e Stefan Isaacs analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.