L’euro e il dollaro: i tassi non influiscono sulla performance. E allora cosa influisce?

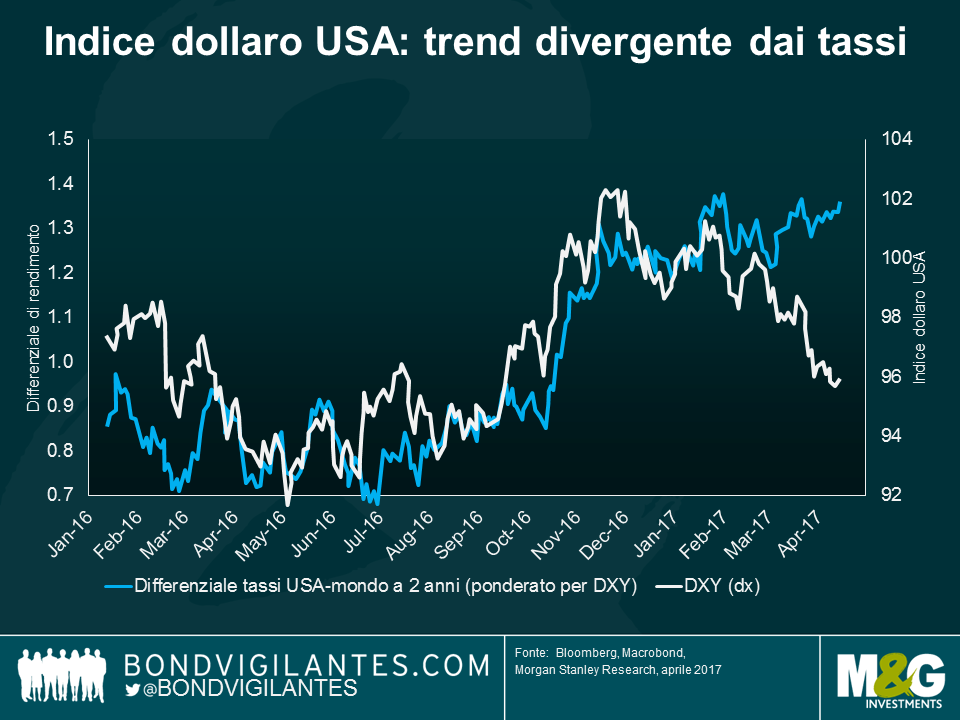

Nonostante i rialzi dei tassi USA a dicembre, marzo e di nuovo la scorsa settimana, il dollaro USA si è deprezzato, ritornando ai livelli pre-elezioni. Tutto il premio sul dollaro trainato dalla “Trumpflation” è svanito. E mentre l’ottimismo sul dollaro veniva meno, l’euro guadagnava terreno. È aumentato l’ottimismo sulla ripresa della crescita nell’eurozona, fino alla riunione della BCE all’inizio di questo mese, con la parità EUR/USD che ha toccato il massimo da 8 mesi a 1,13, nonostante la dichiarazione decisamente distensiva di Draghi (al punto che molti ora stanno mettendo in dubbio le loro previsioni riguardo il calendario della normalizzazione della politica monetaria attraverso il tapering e possibili aumenti dei tassi).

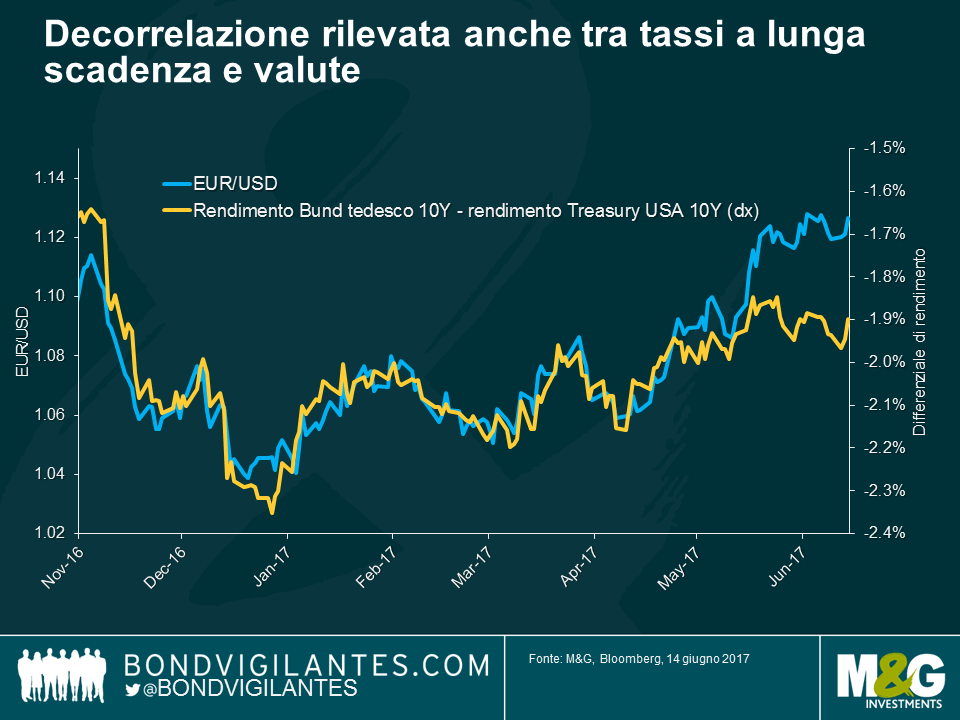

Ciò che è interessante circa questi recenti movimenti valutari è che la sovraperformance relativa dell’euro non è stata determinata dalle aspettative di rialzi dei tassi d’interesse per la valuta dell’eurozona rispetto ai tassi negli USA. Anzi, sta accadendo proprio il contrario. I due grafici seguenti mostrano che la tendenza recente è di una stabilizzazione delle aspettative dei tassi USA o di un aumento rispetto ai suoi principali partner commerciali, eppure il dollaro ha realizzato una netta sottoperformance nonostante questa divergenza dei tassi.

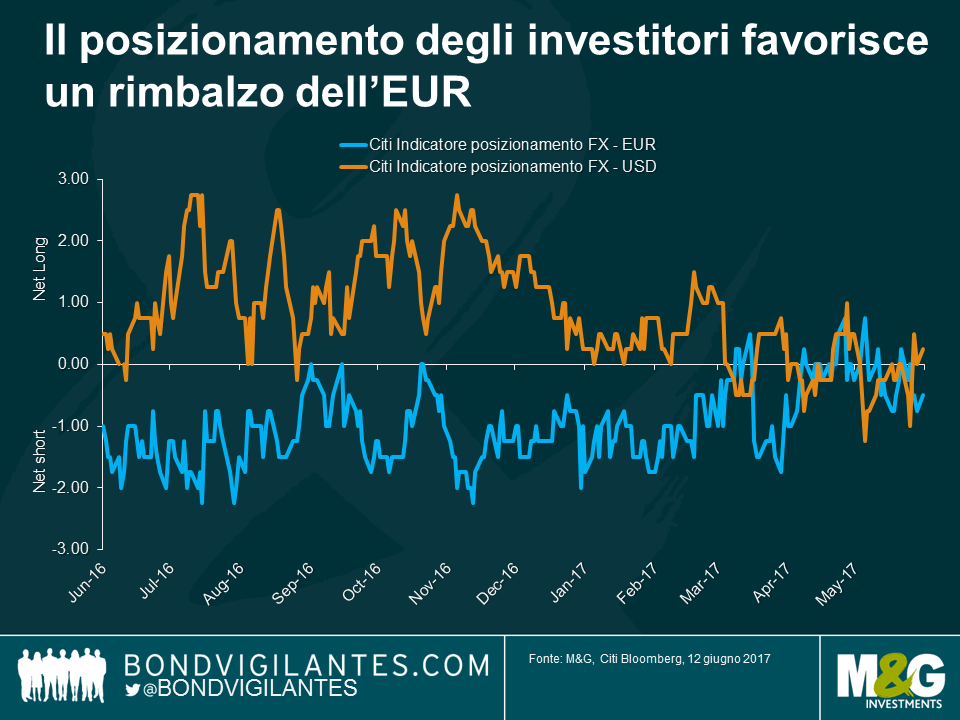

Quindi, se non è il differenziale dei tassi a influire sul dollaro e sull’euro in questa fase, cos’altro sta intervenendo? In primo luogo, il sondaggio Citi sul posizionamento FX suggerisce che, mentre gli investitori erano stati fortemente sovresposti sul dollaro USA e sottoesposti sull’euro nel 2016, questo posizionamento ha subito un’inversione di tendenza. Una massiccia posizione corta tra gli investitori e gli speculatori può determinare notevoli correzioni al rialzo dei prezzi in reazione a cambiamenti relativamente marginali delle prospettive fondamentali, mentre ha luogo la copertura delle posizioni corte.

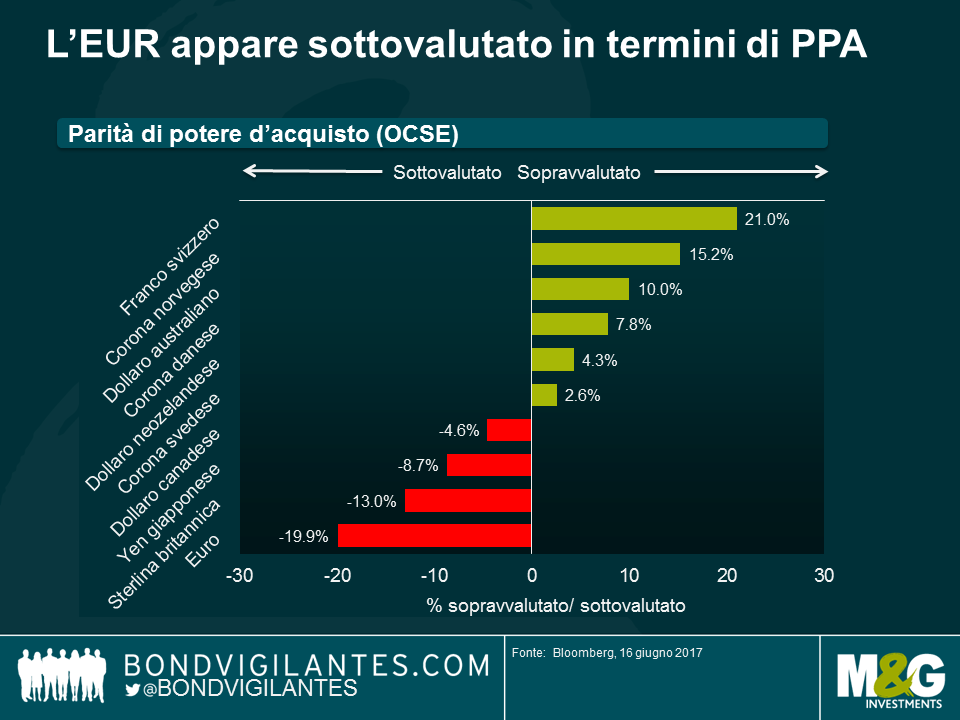

Forse più importante è che la valutazione fondamentale dell’euro ha anch’essa contribuito al suo rimbalzo. Osservando la Parità del potere d’acquisto (PPA), l’euro sembra essere scontato di quasi il 20% rispetto al suo valore fondamentale nei confronti del dollaro USA. Ora che i dati economici iniziano a migliorare più del previsto nell’eurozona, e che le incertezze relative alle elezioni in Francia, nei Paesi Bassi e in altri paesi si sono fortemente ridimensionate, questa netta sottovalutazione è venuta improvvisamente alla luce.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes