Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Ospitiamo un contributo di Chris Mansfield (Investment Graduate, M&G)

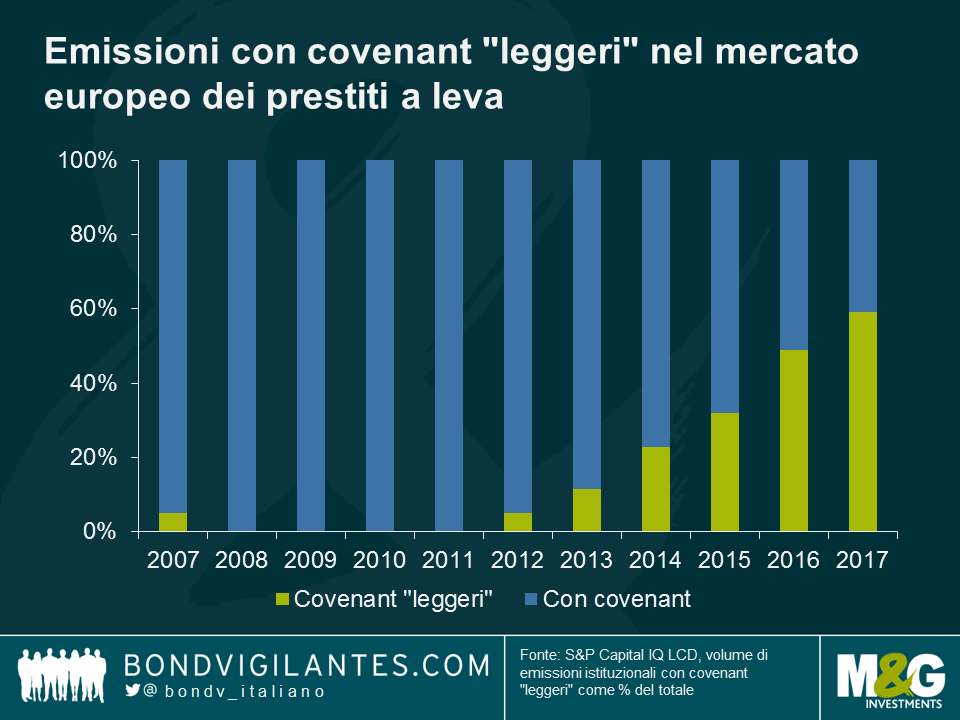

La forte domanda di obbligazioni high yield e prestiti a leva europei negli ultimi anni, unita al miglioramento dei fondamentali societari, ha determinato una performance vigorosa di entrambe le classi di attivi. L’abbondanza di capitali disponibili per gli emittenti di asset particolarmente remunerativi ha messo tutto il potere di contrattazione nelle mani dei debitori, che l’hanno esercitato senza riserve sulle condizioni offerte per le nuove operazioni. Nel 2014, James ha scritto un post sul deterioramento dei covenant relativi alle obbligazioni high yield. Da allora non è cambiato molto in questo mercato, a parte il fatto che gli spread si sono contratti. Il mercato europeo dei prestiti, invece, ha visto cambiare radicalmente le clausole standard negli ultimi cinque anni.

Nell’immediato dopo-crisi, un’operazione di prestito a leva in Europa generalmente prevedeva quattro impegni a carico del debitore sugli aspetti seguenti, elencati in ordine di importanza: indice di leva, copertura degli interessi, copertura del servizio del debito e spesa per investimenti. Il primo limitava il rapporto fra debito netto ed EBITDA (e comportava spesso una riduzione nel tempo), il secondo stabiliva un rapporto massimo fra spese per interessi e reddito operativo, il terzo un rapporto massimo fra l’indebitamento corrente e il cash flow e il quarto limitava la spesa per investimenti come percentuale del flusso di cassa o degli utili assimilabili a liquidità.

Come illustrato qui di seguito, la percentuale delle operazioni di prestito a leva che prevedono clausole meno stringenti (note come “cov-lite”) è in aumento costante.

Per il resto, l’unico covenant quasi sempre presente è quello che riguarda l’indice di leva, ma anche se resta, ha un’efficacia ridotta. Storicamente il cosiddetto “headroom”, ossia il divario fra la leva finanziaria pro-forma corrente e l’indice di leva nel covenant era di circa il 25%; adesso è più vicino al 40%. In genere l’indice di leva scendeva nel tempo, costringendo la società a ridurre l’indebitamento; oggi il profilo di questo parametro resta sostanzialmente piatto. Infine, la documentazione consente in genere la rettifica dell’EBITDA e persino la ridefinizione del “debito netto”, al punto che oggi la clausola sulla leva finanziaria è una versione molto annacquata di quella di un tempo.

Nel mercato dei prestiti, il deterioramento dei covenant limita il potere dei prestatori di impedire agli emittenti di far scadere drasticamente il merito di credito, perseguendo qualche strategia che fa salire il rischio di ribasso (presumibilmente volta ad aumentare il valore per gli azionisti). Il risultato è che qualsiasi fattore macro che incide sui fondamentali societari potrebbe innescare una correzione più ampia, con pesanti ripercussioni sulla ricchezza degli investitori e, potenzialmente, anche sui tassi di recupero, rispetto alla situazione ipotizzabile in un mercato dei prestiti europeo che avesse lasciato intatti i vincoli a carico dei debitori. Di conseguenza, oggi è più importante che mai effettuare l’analisi del credito e una due diligence esaustiva.

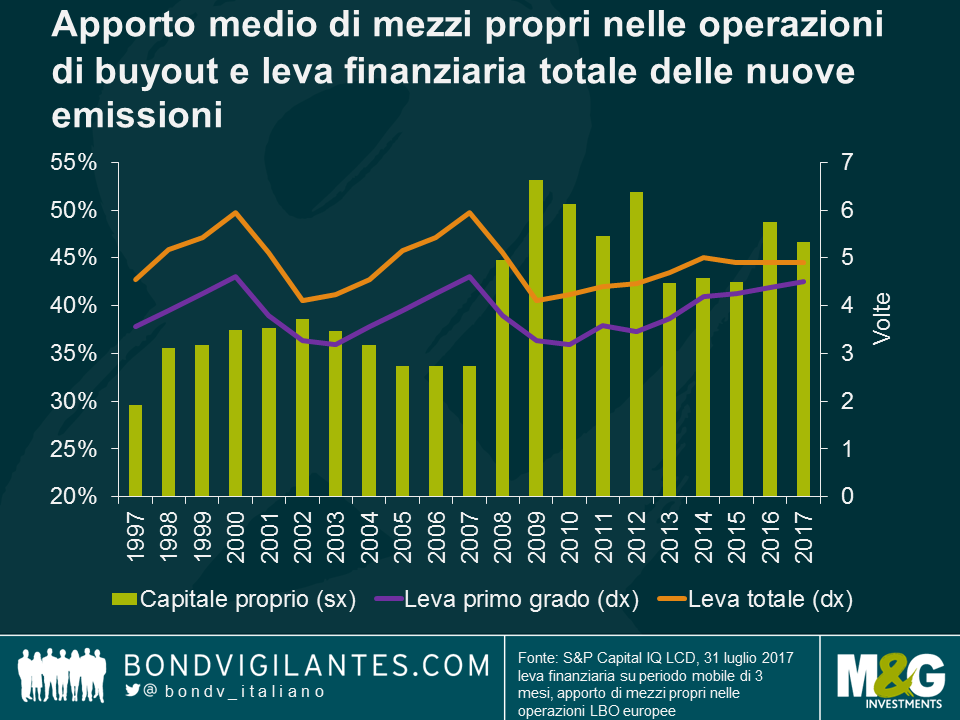

Detto questo, sono emerse alcune tendenze più positive. La leva media sulle nuove operazioni di leveraged loan resta al di sotto del picco pre-crisi e dovrebbe stabilizzarsi ai livelli attuali, mentre l’apporto medio di capitale proprio nelle operazioni di buyout ora è più vicino al 50% (e in aumento) che non al 40% circa del periodo 2013-2015. L’effetto positivo di queste forze sui tassi di recupero bilancia in parte quello sfavorevole dei covenant “leggeri” di cui sopra.

Per gli investitori è importante valutare se le condizioni complessive proposte offrano una remunerazione adeguata per il rischio maggiore che deriva dagli impegni meno stringenti per i debitori. In effetti potrebbero, dato il contesto di altre asset class, ma questo deterioramento delle protezioni per i prestatori è indubbiamente sgradito. Cosa dovrebbero fare, quindi, gli investitori? Pretendere in cambio un premio al rischio più elevato sembra la soluzione ovvia, per quanto gli spread nel mercato dei prestiti siano rimasti sostanzialmente piatti negli ultimi anni, a fronte della contrazione in altri segmenti. Tuttavia, vista l’esigenza degli investitori di impiegare la liquidità quando gli afflussi sono consistenti, diventa difficile in qualsiasi mercato avanzare rivendicazioni rifiutandosi di partecipare. La risposta più efficace probabilmente sarebbe una sorta di sindacalizzazione degli investitori per far scattare un contrattacco. Il problema è che i singoli preferiscono delegare agli altri l’impegno di portare avanti una strategia del genere, tanto più che nel frattempo rischierebbero di perdere occasioni di investimento. Mettete insieme questa aspirazione di tutti gli investitori, aggiungete l’esigenza di investire gli afflussi e vi troverete di fronte a una situazione spinosa da risolvere. Forse solo una svolta al ribasso del mercato restituirà agli investitori il potere negoziale necessario per ottenere la protezione di cui godevano in passato.

Accese discussioni sulle proposte di revoca e sostituzione dell’Obamacare, aziende farmaceutiche di prodotti generici che risentono delle pressioni sui prezzi dei farmaci e il rischio evento che aleggia intorno alle possibili fusioni e acquisizioni: al momento sono molti i motivi per analizzare più da vicino il settore della salute negli Stati Uniti. Durante il mio recente viaggio di ricerca a Chicago, ho affrontato questi e altri argomenti con Laura Reepmeyer, dirigente e analista del credito presso PPM America. Il video è visibile qui.

Il video è disponibile solo in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Anthony Doyle e James Tomlins analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Ana Gil e Matt Russell analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Ospitiamo un contributo di Simon Duff (analista nel team di Analisi del credito di M&G)

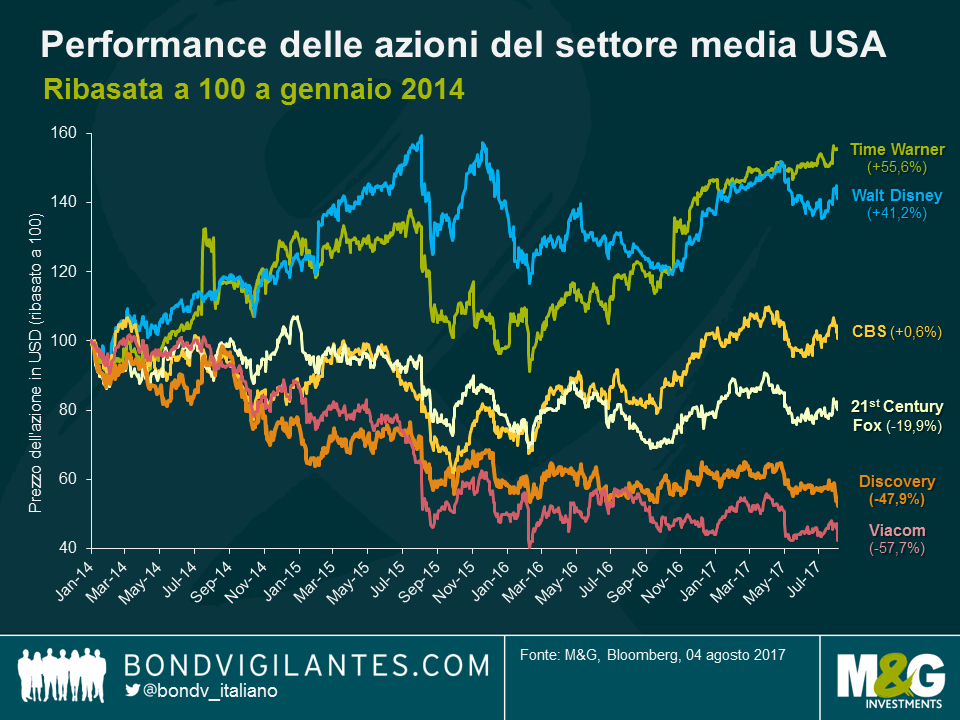

La settimana scorsa la rete televisiva internazionale Discovery Communications ha annunciato l’acquisizione di Scripps Networks per 15 miliardi di dollari USA. Scripps possiede canali dedicati alla cucina, alla casa e ai viaggi, pertanto si inserisce nella tipologia di canali fattuali, o “non finzionali”, che costituiscono il nucleo dell’offerta Discovery (Discovery, TLC, Animal Planet). Per Discovery, è anche un’occasione per diversificare ulteriormente l’audience, finora in prevalenza maschile, supportando nel contempo, attraverso la propria presenza globale, l’impegno di Scripps per approdare ai mercati internazionali. Quindi cosa c’è che non va in questo accordo? A quanto pare, molte cose, se siete azionisti di Discovery, visto che subito dopo l’annuncio il titolo è crollato del 9%, in scia a una flessione di oltre il 40% registrata da gennaio del 2014.

Il declino del corso azionario è imputabile ai dubbi sull’opportunità di una transazione che ripropone il modello di business delle reti a pagamento con servizi integrati. La causa è la crescente pressione strutturale dovuta al cambiamento delle abitudini di visione dei consumatori, a favore dei pacchetti “snelli” più economici che escludono le reti meno seguite, i servizi on demand cosiddetti “over the top” (OTT) e la visione di contenuti brevi su dispositivi mobili tramite piattaforme come Snapchat e Facebook. A riprova di questo, lo stesso giorno in cui è stato annunciato l’accordo, Discovery ha rivelato che il declino degli abbonamenti ai suoi canali principali negli Stati Uniti ha accelerato il ritmo al 4% nel secondo trimestre del 2017, rispetto al 3% nella prima frazione dell’anno e al 2% nel 2016. Da parte sua, Scripps ha dichiarato un calo continuato degli abbonamenti e ridotto le previsioni di ricavi e profitti per il 2017 alla luce degli indici di ascolto più fiacchi. I timori degli azionisti sono stati ulteriormente accentuati dalla consapevolezza che non avrebbero potuto realisticamente bloccare l’operazione, a causa della posizione dominante degli azionisti di controllo, John Malone e la famiglia Advance-Newhouse.

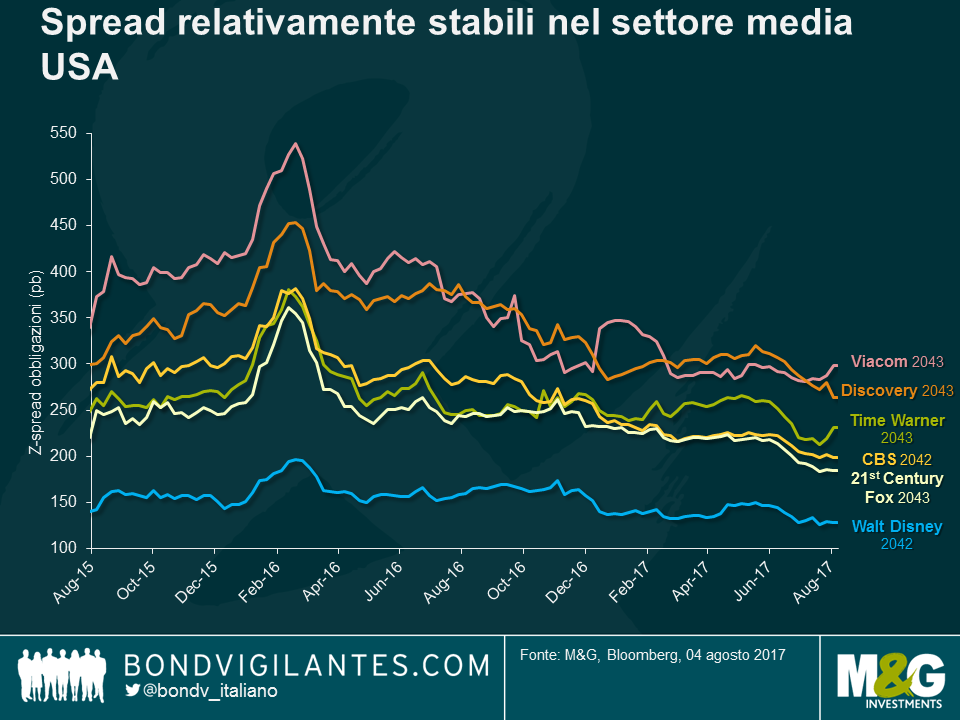

Quello che mi ha sorpreso di più è stata la reazione dei mercati del credito. La transazione è strutturata in modo favorevole agli azionisti, in quanto le azioni Scripps sono state acquisite in contanti per il 70% (con un aumento del debito di Discovery) e solo per il 30% con emissione di azioni Discovery. Considerando anche il debito di Scripps pari a circa 3 miliardi di dollari che confluirà nel bilancio di Discovery, la leva pro-forma di quest’ultima passerà da 3,3 a 4,8 volte. L’indebitamento di Discovery salirà così a più del doppio, con l’aggiunta di altri 11 miliardi di dollari circa. Certo, Discovery punta a sinergie di costi per 350 milioni di dollari e alla sospensione del programma di riacquisto di azioni per favorire la riduzione del debito post-acquisizione, con l’obiettivo di riportare la leva intorno a 3,0-3,5x. Tutto questo non è comunque di grande conforto, in un mercato afflitto dalle pressioni strutturali di cui si parlava prima, con un emittente di facili entusiasmi sul fronte delle fusioni e acquisizioni. Dunque, come creditori, c’è qualcosa che non dovreste temere? A quanto pare, non molto, secondo le agenzie di rating: sia S&P che Moody’s assegnano a Discovery un merito di credito investment grade fiacco, nei bassi ranghi BBB. La situazione non cambia molto per gli obbligazionisti, che hanno visto movimenti impercettibili degli spread di rischio in scia all’annuncio.

Ma allora, quale reazione riflette meglio la notizia dell’acquisizione di Scripps da parte di Discovery? A nostro avviso, la cautela giudiziosa del mercato azionario è in netto contrasto con l’indifferenza del mercato del credito e delle agenzie di rating. Per le società la lezione è chiara: acquisite asset e crescita sfruttando il credito facile in un ambiente affamato di rendimenti, in cui le agenzie di rating non hanno nulla da obiettare sulle transazioni a leva. Per chi investe nel credito, il messaggio è altrettanto chiaro: attenzione alle fusioni e acquisizioni che aumentano la leva con un premio di spread incrementale limitato sulla nuova emissione, a fronte di un profilo di rischio più alto, e al conforto potenzialmente ingannevole del mancato ampliamento del differenziale rispetto alle obbligazioni esistenti nel vostro portafoglio.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Laura Frost e Ritu Vohora analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Collaboratore esterno, Jean-Paul Jaegers CFA, CQF (Senior Investment Strategist, Prudential Portfolio Management Group)

Sono stati scritti fiumi di parole sulla recente debolezza dei dati di inflazione statunitensi, che si è manifestata sia a livello complessivo che di fondo. Indubbiamente sono diversi i fattori insoliti che hanno contribuito a questa situazione, anche se l’aspetto più importante è la persistenza dell’andamento fiacco su base ampia dell’inflazione. Le ultime comunicazioni dei membri del Comitato di politica monetaria della Fed (FOMC), e nello specifico della presidente Yellen, hanno messo in evidenza l’incertezza delle prospettive di inflazione definendo solo in parte transitoria la debolezza recente. I riferimenti sempre più numerosi alle “condizioni finanziarie”, nei comunicati della Fed, sono un aspetto degno di nota.

Il tasso ufficiale fissato dalla banca centrale incide sull’economia indirettamente, e non in modo diretto, pertanto è essenziale considerare le condizioni finanziarie per valutare l’impatto prodotto sull’economia reale dalla posizione assunta in termini di politica monetaria. Il grafico che segue mostra che, nonostante l’innalzamento del corridoio dei tassi ufficiali, le condizioni finanziarie si sono ammorbidite nello stesso periodo, il che dal punto di vista dell’economia reale, farebbe pensare che finora la politica della Fed abbia avuto un impatto diretto limitato.

Dai verbali della Federal Reserve emerge che “alcuni” membri del FOMC temono il rischio di instabilità finanziaria più della presidente Yellen e in teoria il minor rigore delle condizioni finanziarie potrebbe incoraggiare la Fed a prendere discretamente posizione contro eventuali bolle dei prezzi degli asset.

I banchieri centrali hanno fatto dichiarazioni relativamente esplicite riguardo al contesto finanziario più accomodante e alla necessità di una contrazione della politica per ottenere l’effetto desiderato sull’economia, una sfumatura importante nei toni della Fed, in quanto un ulteriore allentamento delle condizioni (ossia, dollaro più debole, prezzi azionari più elevati, tassi d’interesse più bassi, ecc) potrebbe rafforzare le argomentazioni a favore di altri passi verso la contrazione, con interventi sui tassi ufficiali o sul bilancio. Se la Fed dovesse cominciare a dare maggior rilievo alla stabilità e condizioni finanziarie, risulterebbe più aggressiva di quanto suggeriscano attualmente i dati e le dinamiche di inflazione. Le banche centrali vogliono una contrazione graduale, ma la breve storia di misure monetarie non convenzionali indica che il riassetto dei prezzi degli attivi finanziari tende a verificarsi in modo repentino.

Che impatto potrebbe avere questo sul panorama degli investimenti? Per gli investitori obbligazionari, sarebbe forse opportuno tenersi alla larga dagli spread risicati nel segmento high yield in vista di un possibile rimbalzo della volatilità degli asset di rischio. Una maggiore enfasi sul rischio di instabilità finanziaria, in assenza di ripresa dell’inflazione, probabilmente porterà a una curva dei rendimenti più piatta (per via del premio alla scadenza inferiore e della mancanza di un premio al rischio di inflazione). Per gli investitori azionari che finora hanno goduto di un ambiente ideale di crescita stabile, facile accesso al credito e bassa inflazione, è uno sviluppo da monitorare con attenzione. Guardando al passato, spesso le banche centrali hanno ottenuto risultati meno eclatanti nell’affrontare i timori di instabilità finanziaria, data l’estrema difficoltà di controllare e monitorare aspetti come il meccanismo di trasmissione e le dinamiche delle politiche. Adesso è il momento di tenere d’occhio l’evoluzione delle condizioni finanziarie, considerato che da inizio anno, il mercato ha visto un allentamento notevole e questo sviluppo ha chiaramente catturato l’attenzione della Fed, tanto da diventare un filo conduttore di rilievo nelle comunicazioni recenti.

Il presente contenuto è stato elaborato a soli fini informativi e non contiene né costituisce una consulenza di investimento. PPMG e i rispettivi collaboratori, dirigenti e dipendenti declinano ogni responsabilità per eventuali perdite derivanti direttamente o indirettamente da qualsivoglia utilizzo di questo materiale.

Il 4 agosto dell’anno scorso, la Banca d’Inghilterra annunciava una serie di misure di allentamento in risposta al risultato del referendum sulla Brexit. Di fronte alla preoccupante possibilità di una frenata, o peggio, di un crollo simultaneo dell’economia e della fiducia delle imprese, i banchieri centrali erano corsi ai ripari con diversi interventi: taglio dei tassi d’interesse, incremento delle linee di credito per le banche e rilancio dei programmi di acquisto di gilt e titoli societari. Da allora, la crescita si è confermata positiva e la disoccupazione è rimasta bassa. A quanto pare, queste misure di “risposta alla crisi” hanno funzionato, senza però rappresentare niente di nuovo: erano già state messe in campo con effetti analoghi nel 2008, per contrastare la crisi finanziaria di allora, molto più estesa e profonda. Questa volta, però, il livello dei tassi vicino alla soglia dello zero nel 2016 ha costretto la Banca a orientarsi con maggiore decisione su azioni non convenzionali, come si vede nella tabella di seguito.

| Dopo Lehman | Dopo Brexit | |

| Tagli dei tassi | 4,50% | 0,25% |

| Acquisti di gilt | 375 mld di GBP | 60 mld di GBP |

| Acquisti di titoli societari | 2,3 mld di GBP | 10 mld di GBP |

| Prestiti nell’ambito del piano di sostegno al credito (Term Funding Scheme, TFS) | 41,836 mld di GBP | 33,828 mld di GBP |

| Variazione della disoccupazione | +2,17%* | -0,26%** |

| Variazione dell’inflazione (IPC, a/a) | -2,2%* | +2,1%** |

*Novembre 2008-novembre 2009

**Giugno 2016-agosto 2017

Questa tabella illustra le differenze dal punto di vista economico e della risposta in termini di politiche. La Banca ha utilizzato gli stessi strumenti, anche se con una maggiore componente di misure non convenzionali, di fronte a una crisi di minore entità. L’aspetto più evidente, in questa occasione, è l’acquisto sproporzionato di obbligazioni societarie in rapporto ad alti interventi: il QE su questo fronte ha avuto dimensioni quadruple rispetto a quello effettuato in risposta alla Grande crisi finanziaria. Il fenomeno è scaturito dal timore che l’eventuale incapacità delle aziende di finanziarsi e avrebbe potuto provocare scompensi finanziari. In parte per effetto delle azioni di emergenza messe in campo dalla Banca, i mercati per fortuna sono rimasti saldamente aperti – sia in Regno Unito che all’estero – per le imprese britanniche.

Tornando a esaminare la tabella, che mostra la stabilità dei mercati nel corso dell’ultimo anno (in particolare, con la disoccupazione ancora in calo), è evidente che l’esigenza di politiche monetarie aggressive e misure di emergenza si è ridotta. Il grafico in basso riporta gli spread delle obbligazioni societarie in Regno Unito. Anche se c’era stato un ampliamento in scia al risultato inatteso del voto sulla Brexit, da allora i differenziali sono scesi raggiungendo nuovi minimi del dopo crisi finanziaria. La Banca concorda sul fatto che le misure aggressive non sono più necessarie, tanto che ha portato a termine e chiuso il programma di acquisti di titoli societari, mentre di recente i membri del Comitato hanno invocato un’inversione del taglio dei tassi “di emergenza” effettuato nel 2016. La situazione attuale è in netto contrasto con lo stesso periodo dell’anno scorso, quando i banchieri propendevano per un allentamento. Sembra quindi ipotizzabile un cambio di rotta.

Per quanto riguarda i tassi, annullare il taglio di un quarto di punto non sarebbe un intervento così drastico, dato che la risposta in termini di misure convenzionali l’anno scorso è stata limitata. Tuttavia, dal punto di vista delle obbligazioni societarie, il ritorno di questi titoli sul mercato potrebbe pesare sulla performance delle emissioni corporate in sterline detenute dalla Banca.

Durante la Grande crisi finanziaria, l’istituto centrale britannico ha acquistato obbligazioni a partire da marzo 2009 e finito di rivenderle sul mercato ad aprile 2013, mentre questa volta gli acquisti sono stati effettuati in un periodo di sette mesi, fra settembre 2016 e aprile 2017. Stanno per cominciare le vendite? E, in questo caso, quando?

Per quanto riguarda la prima domanda, la mia risposta è: penso di sì. Le misure di emergenza adottate in reazione alla Grande crisi finanziaria sono state smaltite principalmente attraverso la vendita dei titoli diversi dai gilt acquistati in precedenza: non vedo perché stavolta dovrebbe essere diverso. Di fatto, abbiamo una situazione in cui la Banca è intenzionata a contrarre la politica, l’esigenza di finanziamenti di emergenza appare scarsa e anzi, la BoE ha già dichiarato ultimamente che le condizioni di prestito stanno diventando troppo permissive, sotto il profilo prudenziale. Un modo di risolvere questa situazione è lasciare che sia il settore privato a finanziare il debito societario, dopo la fase in cui questa funzione gli è stata preclusa dal massiccio programma di acquisti di obbligazioni corporate lanciato dalla banca centrale.

In prospettiva, le incertezze legate alla Brexit sono destinate a durare, ma se c’è un aspetto meno dubbio è che alle riunioni della Banca d’Inghilterra prima o poi si parlerà non solo della direzione dei tassi d’interesse, ma anche del momento in cui cominciare a vendere le posizioni detenute in titoli societari.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.