Obbligazioni caraibiche: previsioni del tempo, rischi di coda e spread

Prima di tutto, siamo vicini col pensiero a chi è stato colpito dall’uragano Irma e dagli altri disastrosi eventi atmosferici recenti.

Al di là della tragedia umana e della perdita economica, queste situazioni in genere altamente improbabili, ma ad alto impatto quando si verificano, possono incidere sulla capacità di un emittente di onorare gli obblighi di servizio del debito. Come investitori obbligazionari, cerchiamo di valutare i vari fattori di rischio connessi alle società in cui vogliamo investire e, a conti fatti, decidiamo se l’assunzione di quei rischi sia adeguatamente remunerata.

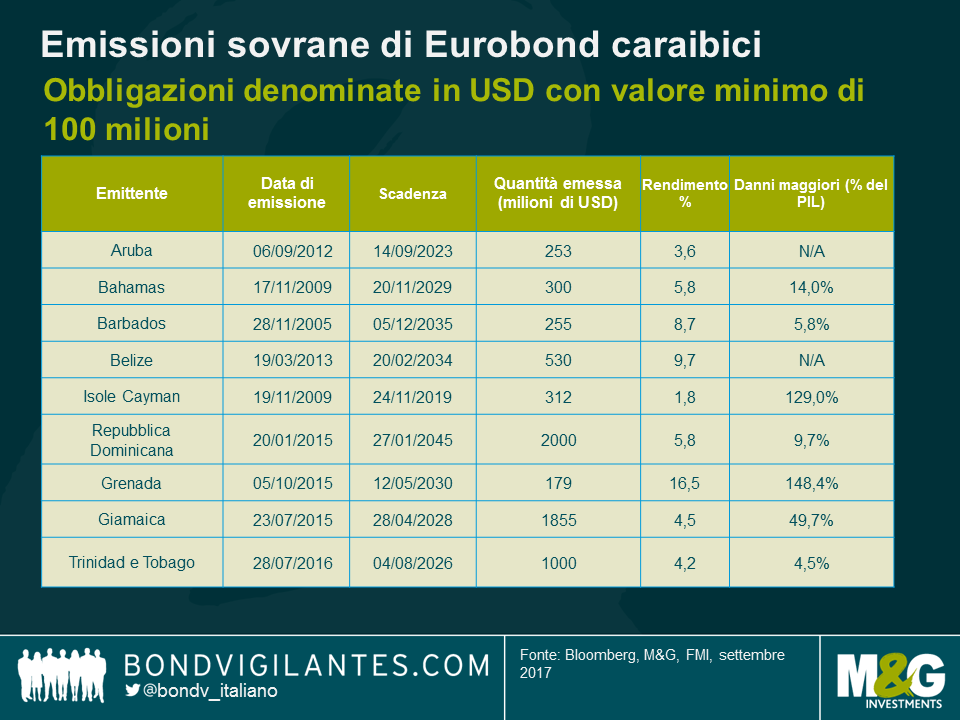

Il grafico qui sopra riporta un campione di obbligazioni denominate in dollari USA del valore minimo di 100 milioni di USD, emesse da vari Paesi dei Caraibi. Grenada rappresenta un interessante caso di studio: la sua economia, piccola e fortemente dipendente dal turismo, fu colpita dall’uragano Ivan nel 2004, solo due anni dopo il debutto del Paese sul mercato obbligazionario internazionale con un’emissione sovrana in scadenza nel 2012. I danni ingentissimi, stimati a quasi il 150% del PIL, avevano coinvolto infrastrutture, case (di cui solo una minima parte assicurata), attività agricole e turistiche, e il Paese fu costretto al default e alla ristrutturazione del debito con un “haircut” di circa il 40%.

Andando a leggere nel dettaglio il prospetto di quel particolare titolo di Grenada, si trova l’informazione che “Grenada è situata a sud della traiettoria abituale degli uragani, ma quando eventi di questo tipo si verificano, come nel 1955, 1979 e 1980, spesso provocano danni ingenti. Un uragano o un altro fenomeno climatico o geologico di ampia portata potrebbe avere ripercussioni negative su Grenada e, di conseguenza, sulle condizioni finanziarie del governo e sulla capacità dello stesso di servire il debito e onorare altri impegni economici, anche in relazione a questo titolo”. Che in un prospetto di 94 pagine, in cui si dà ampio spazio alla descrizione delle condizioni economiche, geografiche e ambientali di Grenada, la parola “uragano” compaia solo due volte e il termine più generico “disastro” sia utilizzato solo 15 volte lascia piuttosto perplessi.

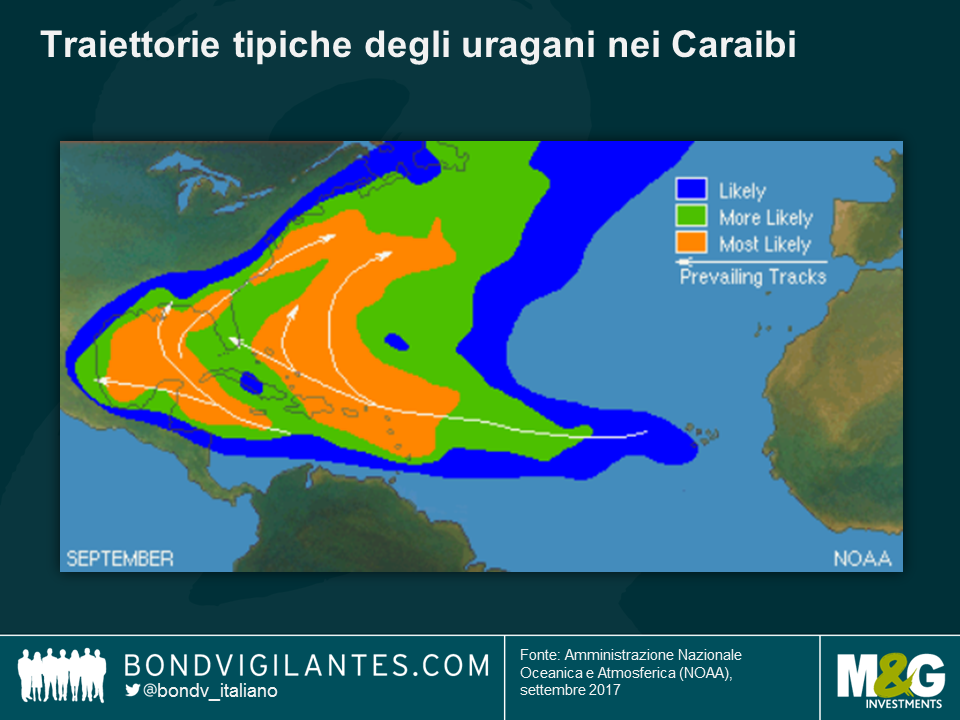

L’FMI ha pubblicato di recente uno studio molto completo sui costi connessi agli uragani che colpiscono la regione caraibica. A sorpresa, indica la possibilità che i danni economici vengano ampiamente sottostimati, mentre in media potrebbero raggiungere addirittura l’82% del PIL per isola.

Inoltre, questa mappa mostra che in realtà gli uragani possono coinvolgere quasi tutti i Paesi caraibici, risparmiando solo i pochissimi (tipo Aruba e Belize) situati al di fuori dalla cosiddetta cintura degli uragani vera e propria. Alla luce di questo, direi che i rendimenti offerti al momento dai titoli sovrani di molte economie della regione non scontano l’ipotesi peggiore di un evento atmosferico che provochi danni rilevanti nel Paese emittente. Come nel caso di un evento a “coda spessa”, caveat emptor.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes