Messico: breve panoramica su elezioni, inflazione, Banca del Messico, NAFTA e benzina

Sono appena tornato da un affascinante viaggio di studio a Città del Messico, dove ho incontrato autorità, banchieri, politici, analisti, rappresentanti di fondi pensione ed enti normativi. Come molte economie dei Paesi emergenti, negli ultimi due anni circa anche quella messicana ha patito le conseguenze dei prezzi delle commodity più bassi e della scarsa domanda globale di beni. Per il Messico c’è stata poi una difficoltà aggiuntiva: l’elezione di Donald Trump e il possibile impatto sul commercio e le rimesse degli immigrati messicani negli Stati Uniti.

In questa rapida panoramica sull’economia messicana, affronto cinque aspetti a mio avviso particolarmente interessanti, a partire dal fatto che il panorama politico del Messico potrebbe cambiare radicalmente.

Grazie a HSBC per aver organizzato riunioni di grande interesse.

- L’ambiente politico sta diventando interessante: la prossima novità sarà un Presidente populista di sinistra?

Proprio come è accaduto negli ultimi due anni in Regno Unito, negli Stati Uniti e in Europa, anche in Messico ora gli elettori si stanno schierando con i partiti e le politiche di stampo populista. Il partito Morena ha solo tre anni di vita, ma con l’esperto anti-sistema di sinistra Andres Manuel Lopez Obrador (“AMLO”) come candidato presidente, potrebbe scardinare tutte le aspettative alle elezioni presidenziali del 2018. AMLO si era già candidato in passato per lo stesso ruolo con il partito tradizionale PRD ed è molto conosciuto dall’elettorato. La sua campagna è imperniata sulla corruzione e, in particolare, sul marciume del PRI, il partito di governo che di fatto mantiene da 80 anni una posizione egemone nella politica messicana. In un sondaggio di agosto, AMLO ha raccolto la percentuale più alta di intenzioni di voto fra tutti i potenziali candidati presidenziali e l’euforia attuale gioca a suo favore.

Sebbene nessuno si aspetti che riuscirà a conquistare il controllo del Congresso e anche la presidenza, AMLO sarebbe comunque ben piazzato per ritardare le riforme pianificate nei settori dell’energia e dell’istruzione, bloccare alcuni sviluppi infrastrutturali di iniziativa privata (ad esempio, l’espansione dell’aeroporto di Città del Messico) e adottare una posizione più rigida verso gli USA nel processo di rinegoziazione del NAFTA. E potrebbe anche ripristinare i sussidi per i carburanti eliminati solo di recente. I confronti con il venezuelano Chaves sono però ingenerosi: AMLO è stato sindaco della vasta regione di Città del Messico e l’ha gestita con senso di responsabilità. Ciò non toglie che si faranno comunque e gli investitori potrebbero diventare nervosi con l’approssimarsi del voto. Uno degli analisti con cui ho parlato si è detto preoccupato del possibile impatto di una sconfitta elettorale, data la convinzione di AMLO che le elezioni siano truccate contro di lui: “non ci sarà una rivoluzione, ma…”

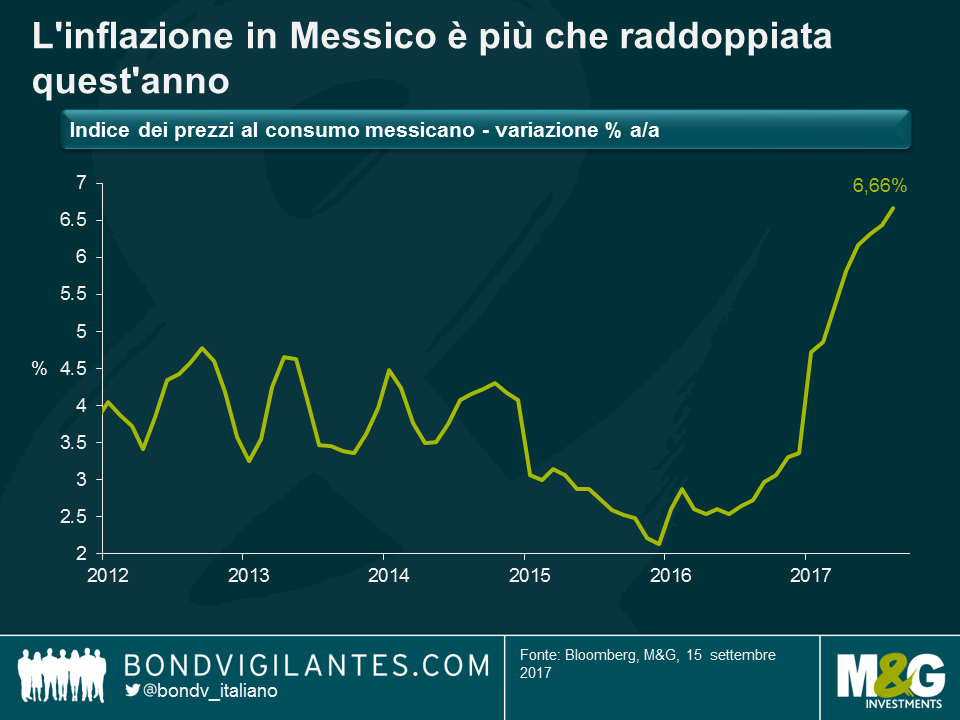

- Inflazione e modifiche ai calcoli dell’inflazione messicana

Nel 2012 l’FMI ha segnalato nelle sue raccomandazioni la necessità di allineare le statistiche messicane sull’inflazione e il reddito nazionale agli standard internazionali. Tradizionalmente i dati venivano raccolti da città di grandi dimensioni, mentre gli insediamenti rurali più piccoli non erano sondati. Ma essendo questi tendenzialmente situati in aree più povere, i modelli di spesa delle famiglie utilizzati per ponderare le componenti dell’inflazione risultavano sbilanciati verso le abitudini dei messicani più facoltosi. Per questo il peso dei servizi nell’IPC era relativamente alto.A partire da luglio dell’anno prossimo, i dati includeranno molte più comunità rurali: di conseguenza, il peso dei beni nel paniere dell’inflazione salirà dal 34% al 41% e al suo interno, la componente alimentare aumenterà dal 15% al 21%. L’implicazione per la politica monetaria, e per i detentori di obbligazioni indicizzate all’inflazione, è che l’inflazione diventerà ancora più volatile, data l’instabilità dei prezzi alimentari (di recente, quelli di cipolle e pomodori sono andati alle stelle in Messico) e l’alta sensibilità dei prezzi dei beni alla quotazione del peso messicano. Sembra politicamente impossibile per la Banca del Messico fissare un obiettivo solo per il tasso di inflazione “di fondo”: quello che conta è il dato complessivo.

L’inflazione in Messico è più che raddoppiata quest’anno, raggiungendo il livello diabolicamente alto del 6,66%. Questo fenomeno è imputabile in parte all’effetto ritardato del rincaro dei prezzi all’importazione, con il declino del peso a MXN 22 per USD, in parte a quei pomodori (rossi E verdi) e quelle cipolle e per il resto alla liberalizzazione dei prezzi del carburante decisa a gennaio (che ha aggiunto da sola l’1,3% all’inflazione). La Banca del Messico ha fissato l’obiettivo al 3% e, anche se i tassi di inflazione di breakeven derivati dai prezzi dei linker non fanno presagire che ci si possa arrivare nel medio periodo, il 2018 vedrà un netto calo dell’inflazione, man mano che gli effetti base dei rincari del 2017 svaniscono e il peso si rafforza. Se poi questo consentirà alla banca centrale di tagliare i tassi è un altro discorso.

- La Banca del Messico e la politica monetaria

Le banche centrali dei mercati emergenti hanno un approccio diverso alla gestione della politica monetaria, rispetto a quelle del mondo sviluppato. Anche se entrambe fissano i tassi per gestire le aspettative di inflazione dei consumatori, delle imprese e del mercato, la Fed, ad esempio, innalzerà i tassi per influenzare la domanda, mentre la banca centrale messicana sa che la penetrazione dei prestiti a tasso variabile, soprattutto fra i consumatori, è estremamente bassa e che quindi un rialzo (o un taglio) dei tassi avrebbe un impatto modesto sull’attività economica.

Il meccanismo di trasmissione per i banchieri centrali della regione emergente si affida in misura spropositata al tasso di cambio. Il taglio dei tassi indebolisce la valuta locale, il che rende più costosi i beni importati (e genera effetti di secondo livello notevoli: ad esempio, per mantenere il valore delle tariffe in dollari, i tassisti messicani le aumentano in pesos più di quanto sarebbe giustificato dal solo rincaro del carburante importato). La misura espansiva può quindi trasformarsi in un freno, anziché in un impulso, alla crescita economica. La politica della Banca del Messico, contrariamente a quella della Fed, ha solo un obiettivo: l’inflazione (non inflazione e occupazione, e come già accennato, parliamo di inflazione complessiva, non di quella “core”). Essendo quasi certo che l’inflazione scenderà drasticamente nel 2018, la Banca dovrebbe già tagliare i tassi? E questa prospettiva fa apparire conveniente il mercato obbligazionario (coi rendimenti sui MBONO a 10 anni attualmente al 6,75%)? In teoria sì, ma i banchieri centrali devono tenere conto di due shock potenzialmente negativi per il peso: prima di tutto la già citata volatilità legata alle elezioni presidenziali e, secondariamente, il possibile fallimento dei negoziati NAFTA. Il 70% del mercato dei MBONO è in mano a investitori stranieri – una percentuale enorme e la maggioranza non copre il rischio valutario. Un declino del peso dovuto a questi fattori e al taglio dei tassi rischia di spingere il corso della valuta vicino se non sotto i minimi toccati con la “minaccia Trump” e le vendite potrebbero mettere a rischio la stabilità finanziaria. Per questo la Banca del Messico non ha ancora tagliato e potrebbe mostrarsi più cauta di quanto farebbero presagire le sole previsioni di inflazione. Forse fa caso al livello di partecipazione degli investitori stranieri ai loro mercati degli asset, più di quanto immaginassi in passato.

Per il resto, i banchieri centrali messicani hanno le stesse perplessità dei loro colleghi dei mercati sviluppati: perché non ci sono pressioni sui salari, nonostante il calo dei tassi di disoccupazione? E la stima del tasso reale neutrale (r*) per il Messico è troppo alta, diciamo, al 2,5% se quello degli Stati Uniti è zero, invece del presunto 1%?

- NAFTA, Trump e commercio

Con il TPP (Trans-Pacific Partnership) scartato da Donald Trump immediatamente dopo l’insediamento, ora l’attenzione si sposta sulla sua richiesta di rinegoziare il NAFTA, l’accordo commerciale fra Stati Uniti, Canada e Messico. Gli aspetti contestati da Trump sono essenzialmente tre. Primo, il deficit commerciale degli Stati Uniti con il Messico deve scendere. Secondo, il Messico dovrebbe aumentare i salari dei lavoratori avvicinandoli a quelli statunitensi. Terzo, bisogna adottare “regole di origine” più stringenti in modo da aumentare il contenuto regionale nei beni prodotti proveniente dall’area NAFTA (e preferibilmente dagli Stati Uniti).

Tutti e tre questi obiettivi sono controversi e difficili da raggiungere senza danneggiare l’economia messicana (e probabilmente anche quella statunitense). Il terzo round di negoziati per la ridefinizione del NAFTA (sui sette previsti) inizierà a ottobre. Secondo un esperto di scambi commerciali che abbiamo consultato, le successive fasi 4 e 5, più avanti nel corso di quest’anno, sono quelle più incerte ed è a questo punto che Trump potrebbe decidere di uscire dal NAFTA.

La buona notizia, a detta di quasi tutti gli esperti, è che in questa eventualità il “piano B” del Messico riuscirebbe a mitigare in gran parte i danni. Il Paese continuerebbe infatti a intrattenere scambi commerciali con gli Stati Uniti come “nazione più favorita” nell’ambito dell’OMC, con dazi generalmente modesti; questi dazi OMC non dovrebbero scoraggiare gli scambi se il probabile deprezzamento del peso rendesse i beni messicani più convenienti per chi acquista in dollari USA; e il governo sta negoziando altri accordi commerciali nel mondo, per aprire nuovi mercati (come l’UE e il Brasile).

È comunque difficile immaginare che la fine del NAFTA annunciata da un tweet di Trump a novembre non farebbe scendere le quotazioni degli asset messicani, almeno nel breve periodo.

- Benzina e Pemex

Storicamente i governi di molti Paesi emergenti, soprattutto quelli con ampie riserve di petrolio, hanno sovvenzionato il prezzo dei carburanti per le rispettive popolazioni. È una politica apprezzata dagli elettori che aiuta a isolare un’economia a basso reddito dalla volatilità dei mercati mondiali dell’energia. Tuttavia, era diventata molto costosa per il Messico quando i prezzi del petrolio si aggiravano intorno ai 100 dollari al barile, qualche anno fa, mentre la “gallina dalle uova d’oro” del Paese, il campo petrolifero Cantarell (dal nome del pescatore che lo scoprì), vedeva un crollo di produzione (da 2,1 milioni a 400 mila barili al giorno), con conseguente aumento delle importazioni di carburante.

Negli ultimi anni, il governo ha adottato una politica di liberalizzazione dei prezzi della benzina, consentendone l’aumento verso i livelli di mercato. Come abbiamo visto, questo ha contribuito a spingere l’inflazione messicana verso l’alto, soprattutto a gennaio del 2017.

Inoltre, si sta cercando di ridurre l’influenza esercitata sull’offerta energetica della nazione dal gigante Pemex, controllato dallo Stato. Nel corso degli anni, Pemex ha generato ricavi destinati a soddisfare gran parte delle esigenze di spesa del Messico, ma dando priorità alla produzione di greggio a tutti i costi, ha trascurato gli investimenti in manutenzione (con chiusure non programmate 10 volte più frequenti rispetto alla media di settore come risultato), capacità di raffinazione (tanto da costringere il Messico a importare benzina dagli Stati Uniti) e infrastrutture, in un Paese in cui il 40% delle città non ha neanche una pompa di benzina; negli Stati Uniti c’è una ogni 2500 persone, in Brasile una ogni 5000, in Messico una ogni 10.000.

Oltre alla decisione di abbandonare i sussidi per il carburante, ora il Messico apre alla concorrenza su tutta la catena di fornitura: si possono fare offerte per blocchi di esplorazione nel Golfo del Messico, per la costruzione di nuovi oleodotti, per l’importazione di carburante via terra dagli Stati Uniti e per la costruzione e gestione di stazioni di servizio. La maggiore concorrenza dovrebbe tradursi in prezzi più bassi per i consumatori, una catena di fornitura petrolifera più efficiente e un settore dell’energia che non rappresenta più un peso per la crescita del Messico, come è accaduto negli ultimi anni.

- Vermi

Uno di questi l’ho mangiato. Mi piacerebbe poter dire che sapeva di pollo, ma sapeva di verme.

Further reading

Claudia ha pubblicato un post su Trump e rimesse dall’America Latina qui: https://bondvigilantes.com/italiano/2021/12/14/la-stretta-sulle-rimesse-verso-l-america-centrale/

Charles ha parlato del NAFTA qui: https://bondvigilantes.com/italiano/2021/12/30/viaggio-di-ricerca-messico-e-trump-una-tema-cruciale-nei-mercati-emergenti/

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes