In un mondo che tiene conto del QE, gli indici obbligazionari hanno tutto un altro aspetto

Chi investe in titoli quotati, che siano di capitale o di debito, lo fa principalmente per due motivi: primo, l’esigenza di risparmiare per il futuro e secondo, l’aspettativa che quei risparmi crescano. Per questo gli investitori hanno bisogno di puntare su soluzioni a basso rischio e a crescita elevata. Per spiegare i rischi connessi all’investimento, gli asset sono classificati in base alle rispettive caratteristiche di rischio potenziale e storico. In linea generale, attivi come le obbligazioni sono considerati difensivi, mentre le azioni presentano una natura più speculativa. Per entrare ancor più nel dettaglio delle caratteristiche specifiche, sono stati creati dei sottogruppi di investimenti e, di conseguenza, gli indici logicamente si sono evoluti per rifletterne la performance. Oggi gli indici sono diventati un’opzione valida per ottenere esposizione alle varie asset class, attraverso i fondi indice. Tutto questo funziona bene se l’universo di titoli investibili è ben definito. Ma lo è davvero?

Nel costruire gli indici, i fornitori cercano di usare regole facilmente comprensibili e trasparenti, una delle quali è accertarsi che l’indice in questione rifletta il flottante libero dei titoli di investimento acquistabile da tutti. Questa regola è stata prevista per evitare che si verifichino distorsioni: ad esempio, se un’ampia quota di una società non è liberamente scambiabile, ma la ponderazione della stessa è basata su tutte le azioni in essere, l’ammontare dei titoli di investimento effettivamente disponibili sarebbe inferiore a quello suggerito.

Al momento, un buon esempio è il titolo di Saudi Aramco, di cui si prevede di ridurre il peso negli indici al livello del flottante libero effettivo, che è una piccola percentuale delle azioni in essere totali, al fine di evitare distorsioni. In parole semplici, questo vuol dire che se una società non adegua il flottante libero, l’indice non sarà rappresentativo dei titoli realmente disponibili e i fondi replica trascineranno verso l’alto il prezzo del numero limitato di titoli flottanti (ossia quelli effettivamente acquistabili), nel tentativo di arrivare al “peso” indicato a livello di indice.

Ma perché è importante? La risposta monetaria alla crisi finanziaria ha utilizzato misure convenzionali (attraverso i tassi d’interesse) e non convenzionali (il QE); queste ultime includono l’acquisto di debito governativo da parte delle banche centrali, con conseguente stampa di moneta, abbassamento del profilo di durata dei tassi d’interesse e incremento della fiducia. Lo scopo è rimuovere il debito sovrano dall’arena pubblica, determinando automaticamente la riduzione del flottante libero dei titoli disponibili. Queste posizioni non vengono cancellate, ma non sono accessibili per l’investimento (e restano nei bilanci delle banche centrali). Anche i fornitori di indici riconoscono che potrebbe essere un problema.

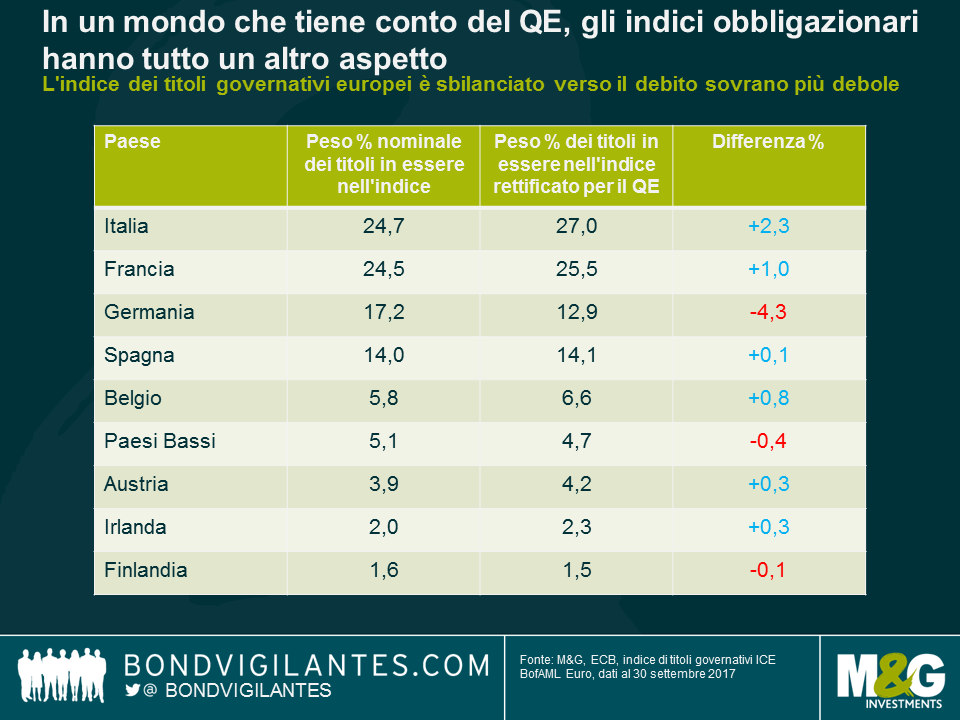

Che aspetto avrebbero gli indici obbligazionari se trattassero i titoli acquistati nell’ambito dei programmi di QE nella maniera descritta, che a mio avviso è quella appropriata? Come mercato attualmente condizionato dal QE della banca centrale, quello dei titoli di Stato europei è il luogo ideale in cui valutare questa ipotesi. Nell’indice di titoli governativi ICE Bank of America Merrill Lynch Euro, i componenti sono ponderati per capitalizzazione, in base all’ammontare di titoli in essere, ma con il QE in atto, questo sistema non riflette più il numero di titoli effettivamente acquistabili. Pertanto, se si effettua un adeguamento a un determinato punto nel tempo, considerando il debito governativo detenuto dalla BCE, e si ricalcolano le ponderazioni dell’indice di conseguenza, la composizione cambia.

In mondo che tiene conto del QE, gli indici obbligazionari appaiono molto diversi, a cominciare da quello dei titoli governativi europei, sbilanciato verso il debito sovrano più debole. In effetti, l’aspetto immediatamente evidente è l’incremento del peso dei titoli di qualità inferiore, come quelli italiani, a scapito del debito tedesco a tripla A, che scala dalla terza (17,2%) alla quarta posizione per dimensioni (12,9%) nel nuovo indice rettificato. Da quando la BCE ha iniziato ad acquistare titoli governativi in linea con la chiave capitale (calcolata in base alle dimensioni dello Stato membro in termini di popolazione e PIL), il debito sovrano tedesco rappresenta più del 20% dell’insieme di tutte le posizioni legate al QE, il che riduce nettamente il flottante libero nell’indice.

Gli acquisti di obbligazioni nell’ambito del programma di QE hanno conseguenze importanti per i fondi ricalcati su un indice. Se le ponderazioni dell’indice non riflettono la realtà, i tracker e i fondi quotati (ETF) si trovano a inseguire titoli disponibili in quantità sempre più scarse, spingendone i prezzi al rialzo nel tentativo di ricreare un universo di investimento non corrispondente alla realtà. I fondi tracker e gli ETF potrebbero distorcere il prezzo dei titoli che sono sovrarappresentati negli indici, ma sottorappresentati nell’universo investibile reale.

Alla luce di questa analisi, le domande da porsi dal punto di vista degli investimenti sono principalmente due: prima di tutto, bisogna modificare i criteri di costruzione degli indici, in modo da riflettere gli acquisti di asset delle banche centrali? E, in secondo luogo, il QE ha determinato una performance eccessiva delle emissioni di qualità migliore e con disponibilità ridotta, nell’Eurozona e altrove? Il QE è studiato per spingere verso il basso i rendimenti obbligazionari, anche se la costruzione degli indici nella loro forma attuale e dei fondi che vi vengono raffrontati ha contribuito a esagerare questo processo. Questa potrebbe essere un’altra delle conseguenze indesiderate dell’ingresso delle banche centrali nel mercato dei titoli di debito. Nell’ipotesi estrema, la sospensione e l’inversione del QE provocheranno una sovraperformance dei titoli sovrani con rating più deboli rispetto a quelli di qualità superiore, una volta che la distorsione sarà eliminata?

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes