Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, John Dafforn e Pierre Chartres analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

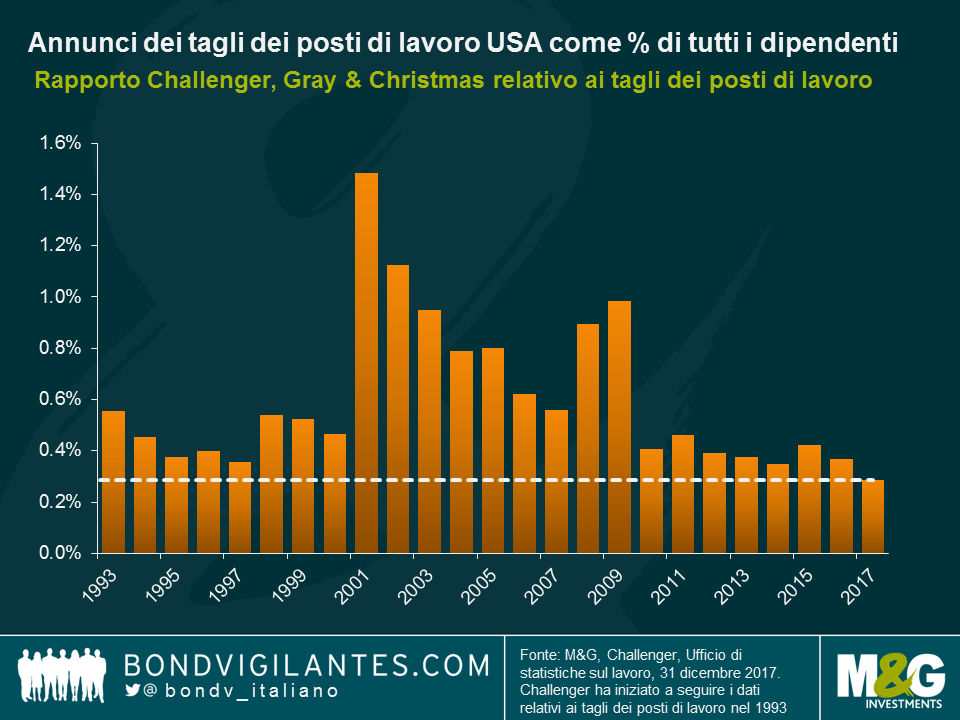

A mio avviso l’economia statunitense è più vicina al surriscaldamento che a una caduta in recessione. Il vigore dell’economia USA è caratterizzato dal mercato del lavoro in svariati modi. Per contestualizzare tale vigore, occorre osservare il rapporto Challenger, Gray & Christmas relativo ai tagli dei posti di lavoro. Lo scorso anno (2017) i licenziamenti sono stati estremamente ridotti in termini nominali e, una volta adeguati per riflettere le dimensioni del mercato del lavoro in termini reali, i licenziamenti da parte dei datori di lavoro statunitensi hanno toccato il numero minimo nella storia venticinquennale del sondaggio. Dato il vigore dell’economia statunitense, il lavoro è un bene richiesto e le imprese stanno trattenendo le loro forze lavoro.

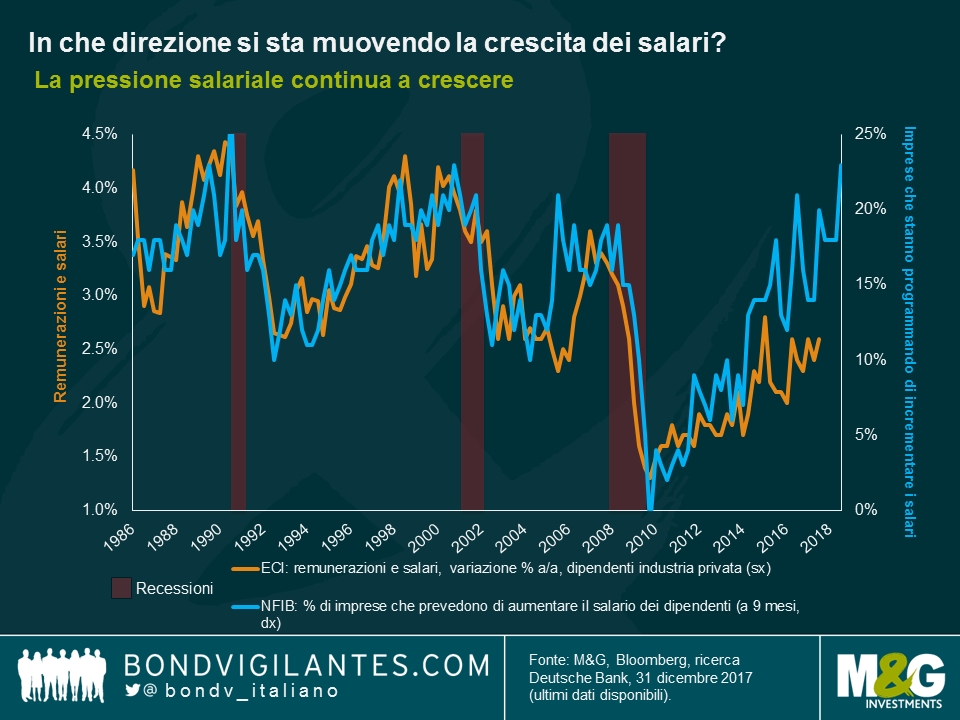

I dati del mercato del lavoro rappresentano un indicatore ritardato ed è pertanto importante determinare le prospettive del 2018 per i lavoratori statunitensi. Uno dei modi di analizzare questo elemento consiste nell’osservare gli indicatori anticipatori delle probabili assunzioni. Di seguito un grafico che uso regolarmente. Il grafico mette in evidenza la forte correlazione tra la fiducia delle imprese e la crescita dei profitti futuri. L’anno sembra promettere bene in termini di crescita dei salari.

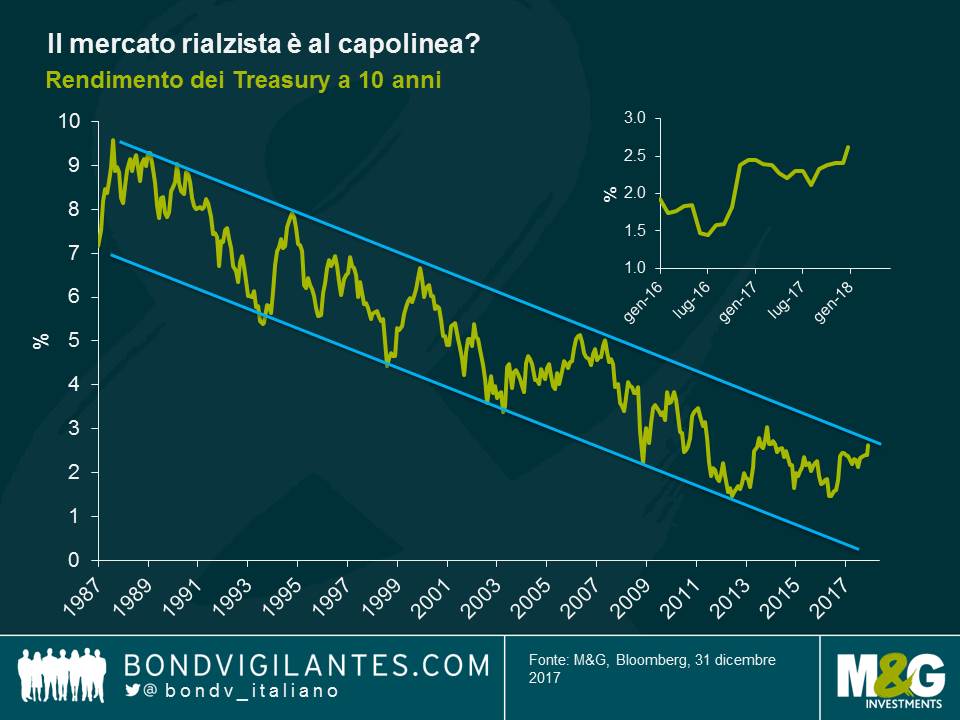

I tassi di interesse statunitensi sono in fase di normalizzazione da ormai qualche tempo e l’appiattimento della curva dei rendimenti implica che i mercati si aspettino a breve un picco dei tassi. Da un punto di vista tecnico, come evidenziato da Gross e Gundhlach, siamo a un punto di inflessione cruciale. Il mercato rialzista strutturale di lungo termine mostrato nel grafico sottostante sta per segnare una ripresa o è forse al capolinea?

Visti i dati indicatori anticipatori statunitensi, l’impeto dei tagli delle imposte, la forte crescita globale sincronizzata, e il ritorno del legame mancante della fiducia statunitense come spiegavo lo scorso anno, credo che la probabilità che il recente mercato obbligazionario ribassista si fermi a questo punto sia limitata e pertanto mantengo una posizione corta in termini di duration sui miei portafogli.

I media si sono ampiamente occupati della crisi di liquidità in Venezuela. Il recente default sul debito sovrano e quello probabile sul debito emesso dalla società a controllo statale Petroleos de Venezuela SA (PDVSA), unitamente alle importazioni al collasso, testimoniano la strozzatura di liquidità e la crisi umanitaria in atto.[1]

Tuttavia, si potrebbe alleviare la crisi e migliorare lo stato di salute del paziente con un cambio di politica economica che prevedesse le misure seguenti:

In pratica, la situazione attuale probabilmente non consente di adottare nessuna delle misure appena elencate. Continuano invece gli annunci di nuove idee creative da parte del governo, come l’imminente emissione di una nuova criptovaluta garantita dal petrolio, denominata “petro”, nel tentativo di alleviare l’attuale stretta di liquidità.

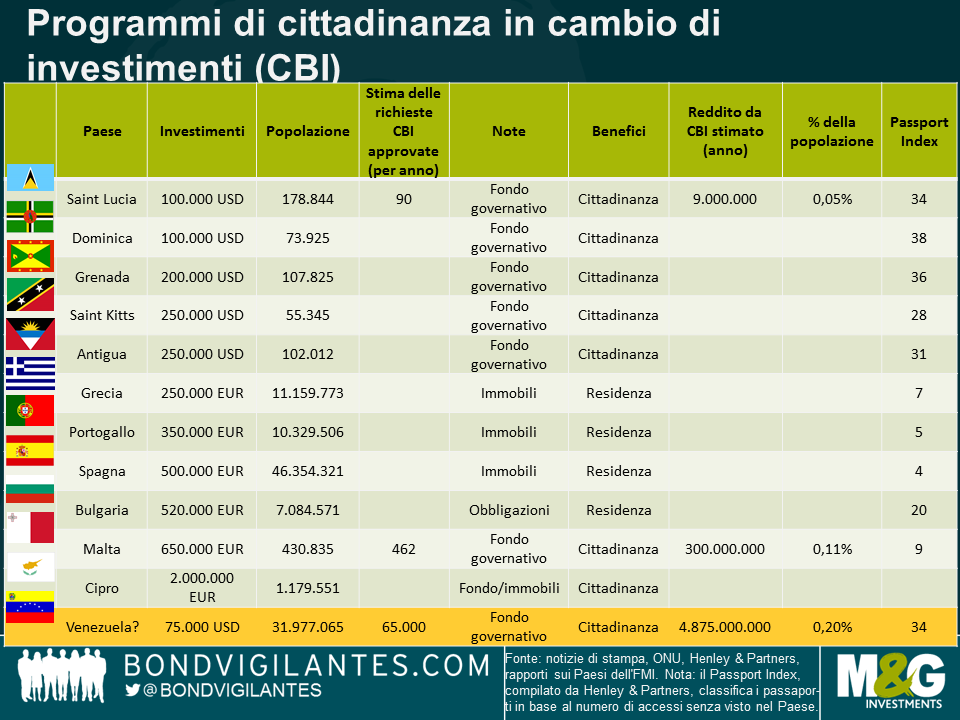

Un’idea creativa alternativa partorita dalla mia mente è la creazione di un programma di cittadinanza in cambio di investimenti (o CBI, da citizenship by investment), simile a quelli esistenti descritti nel grafico che segue.

I requisiti, diversi a seconda del Paese, includono a volte la residenza e sempre l’investimento in un fondo gestito dal governo, in immobili e/o in obbligazioni. Alcuni Paesi concedono una residenza temporanea, con possibile acquisizione della cittadinanza anche se non automatica (lo fanno vari Stati dell’UE, esclusi Malta e Cipro). Le entrate legate a questi programmi possono essere consistenti. Nel caso della Dominica, ad esempio, superano il 5% del PIL, mentre per St. Kitts sono scese intorno al 4% (da un livello iniziale superiore al 12% del PIL).

Un passaporto venezuelano può essere interessante nella misura in cui dà diritto a viaggiare senza bisogno di visti in oltre 130 Paesi, inclusi quelli dell’Unione Europea, e si piazza a un dignitoso 34° posto nella classifica mondiale, più in alto di Perù, Colombia e Panama. Le posizioni di altri passaporti sono visibili qui. Presumo che un programma venezuelano richiederebbe non la residenza nel Paese, ma un contributo monetario equivalente a 75.000 dollari USA, un livello leggermente inferiore a quello dei vicini Paesi caraibici, per via del rischio percepito più alto (altre diatribe o sanzioni USA, rischio di modifiche ai requisiti di visto, ad esempio per l’area Schengen dell’UE, se il processo di approvazione viene ritenuto troppo permissivo, controversie passate sulla presunta vendita di passaporti a terroristi, ecc.). Secondo le mie stime, la carenza di finanziamenti esteri per il Venezuela nel 2018 è di circa 4,9 miliardi di dollari USA, calcolati presumendo un prezzo del petrolio di 50 dollari per il mix PSVSA e una produzione totale di 2 milioni di barili al giorno. Dato che un’ampia porzione della produzione è già impegnata per Cina, Russia e Cuba e ipotizzando un consumo domestico di petrolio di circa 500-600.000 barili al giorno, la quantità effettiva esportata ai prezzi di mercato si aggira intorno a un terzo della produzione totale. La stima presume inoltre che non si effettuino ulteriori pagamenti sul debito esterno in forma di obbligazioni (Venezuela e PDVSA).

Se ipotizziamo che ogni passaporto venezuelano valga 75.000 dollari, accettando 65.000 richieste di cittadinanza il Venezuela riuscirebbe a soddisfare in pieno l’esigenza di finanziamenti per l’anno in corso. Per inquadrare l’importo nel contesto in rapporto alla popolazione nazionale, questa cifra supera la quantità stimata di passaporti venduti da Saint Lucia o Malta, ma non in misura scandalosa. È un’idea fattibile? Probabilmente no, ma vista la crisi di liquidità disperata in Venezuela, bisogna usare la fantasia.

[1] Tecnicamente, le obbligazioni emesse da PDVSA sono ancora negoziate con interesse maturato, mentre i titoli emessi dal governo sono scambiati senza interesse maturato, come accade di solito agli strumenti in default.

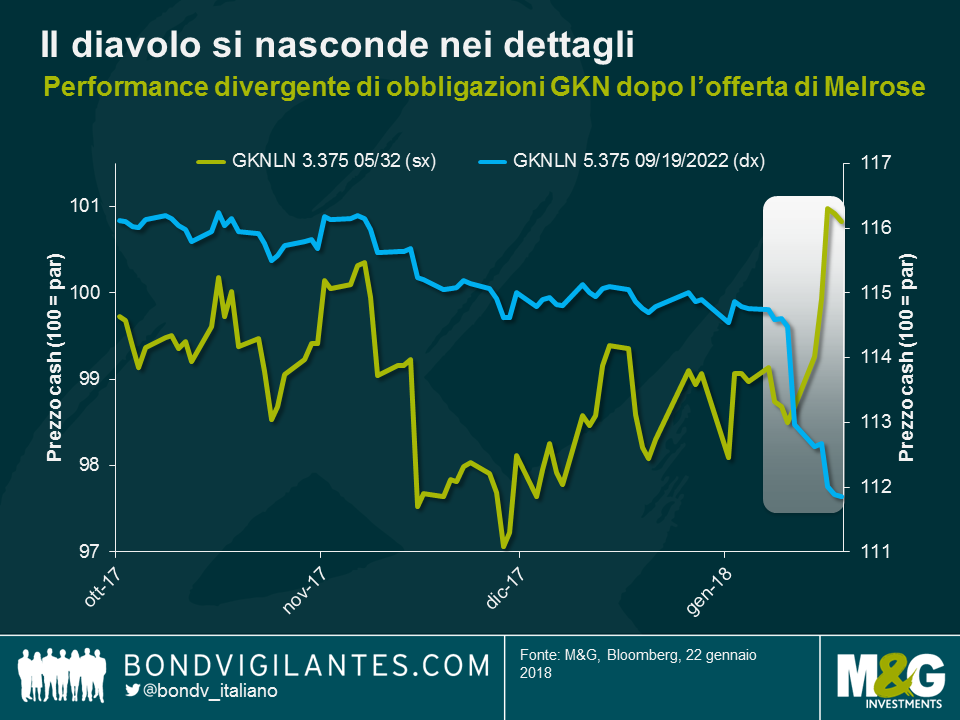

Per dirla con Dickens, erano i tempi migliori, erano i tempi peggiori per le obbligazioni della GKN, compagnia britannica di componenti automobilistiche e aerospaziali. Dopo l’offerta non sollecitata dell’8 gennaio per l’acquisizione di GKN da parte di Melrose Industries, una società di investimento specializzata in ristrutturazioni di imprese manifatturiere, le obbligazioni GKNLN 3.375 05/12/32 hanno registrato plusvalenze pari a 1,7%, mentre il prezzo cash di GKNLN 5.375 09/19/22 ha ceduto il 2,5%. Questa divergenza sembra poco logica, considerando che entrambi i bond sono identici per molto aspetti: emittente (GKN Holdings Plc), posizione nella struttura del capitale (senior non garantito), denominazione valutaria (sterlina), rating del credito (BBB-), per citarne alcuni. Com’è possibile?

Per comprendere la tendenza di performance diametralmente opposta, dobbiamo osservare attentamente i dettagli dei prospetti delle obbligazioni. Ci sono tre differenze chiave relative ai covenant delle obbligazioni, che avvantaggiano i detentori dei bond GKNLN 32 rispetto a quelli di GKNLN 22 e spiegano quindi le reazioni di prezzo opposte al rischio di acquisizione ostile di GKN da parte di Melrose.

Abbiamo discusso in passato l’importanza delle clausole dei bond, che possono contribuire a proteggere gli interessi degli investitori, e il caso GKN riporta l’attenzione su questo argomento. Nell’attuale ambiente di mercato molte obbligazioni societarie sono essenzialmente prezzate per la perfezione e per spread di credito ridotto, non lasciando spazio per errori. È pertanto cruciale che gli investitori del credito eseguano le loro ricerche, per poter comprendere nei minimi dettagli i prospetti dei bond. Un’analisi approfondita e un’attenta selezione dei titoli possono rappresentare una strategia di investimento vincente.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Laura Frost e Simon Duff analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Il Financial Times di giovedì scorso ha pubblicato un articolo sull’ONS, l’Ufficio nazionale di statistica britannico, che ha ammesso degli errori nella misurazione relativa al settore delle telecomunicazioni. A quanto pare, l’ONS si è concentrato sul prodotto di questo segmento, calcolato in base al fatturato dei fornitori, e ha utilizzato prezzi presunti dei beni e servizi venduti dagli stessi. Con questa metodologia, l’ONS mostra prezzi delle telecomunicazioni piatti fra il 2010 e il 2015 e un fatturato delle società in lieve calo, il che implica una contrazione del prodotto reale del 4% nel periodo per questo segmento. Tale approccio, però, non tiene conto degli enormi cambiamenti nella qualità dei beni e servizi venduti: se i prezzi sono rimasti piatti, il settore delle telecomunicazioni dovrebbe essere inserito fra i leader in termini di produttività, insieme a quello dei fabbricanti computer e relativi componenti, nello stesso periodo e per gli stessi motivi.

Tuttavia, se si considerano, da un lato, gli straordinari avanzamenti di qualità dell’hardware (che sono stati senza dubbio più rapidi dell’aumento dei prezzi) e, dall’altro, il miglioramento della copertura e della velocità di trasmissione dei dati, emerge che già da qualche anno stiamo assistendo a un boom di produttività in quest’area. Se poi valutiamo i pacchetti di dati, sms e altro che gli utenti ricevono adesso per un importo non distante da quello che pagavano in passato, i prezzi in realtà sono crollati sul lato dei servizi. Mettendo insieme tutti questi aspetti, è evidente che la crescita e la produttività sono state sottostimate, mentre per i prezzi è accaduto il contrario.

Innanzitutto, bisogna dare atto all’ONS che anche gli esperti di statistica statunitensi si erano trovati in una situazione molto simile a marzo 2017, quando hanno riconosciuto il dominio dei “pacchetti di dati illimitati” nel Paese (dove fino a quel momento avevano prevalso le soluzioni a consumo di unità di dati) e apportato un ritocco lusinghiero ai prezzi dei servizi di telecomunicazione, rivelatosi poi il fattore principale all’origine dei dati di inflazione bassi del 2017 negli Stati Uniti. L’impatto sull’indice IPC USA è stato maggiore di quello dei salari, che hanno un effetto indiretto e nel 2017 sono rimasti sostanzialmente piatti; non sarà più un freno quando riceveremo i dati sull’inflazione statunitense ad aprile ed è uno dei tanti motivi che potrebbero spiegare la performance robusta dei breakeven USA negli ultimi mesi.

Siamo tutti abituati a revisioni consistenti dei dati relativi alla crescita e, soprattutto, di quelli sulla produttività, spesso anche su periodi lunghi e lontani nel passato, ma dalla sua introduzione nel 1996, l’IPC non è mai stato rettificato a posteriori. Questo solleva anche una serie di dubbi, ad esempio su cosa aspettarsi per i contratti legati all’indice IPC (come pensioni, retribuzioni, ecc.): chi ha ricevuto più del dovuto sarà chiamato a rimborsare l’ente previdenziale erogatore in base all’IPC corretto al ribasso? Di sicuro sarebbe una mossa politicamente troppo impopolare anche solo per essere presa in considerazione, giusto? Ma se le modifiche fossero fatte dal punto di revisione dei dati, ci sarebbe una forte discontinuità fra l’IPC passato e quello presente e futuro. Ad esempio, al punto di revisione, la Banca d’Inghilterra si troverebbe costretta ad allentare la politica in modo aggressivo per riportare la nuova inflazione al 2%? Ma al di là degli effetti positivi sull’accuratezza delle misurazioni dei dati, deve esserci un cambiamento in meglio. La domanda, per altri e per la prossima volta, è come ottenerlo.

In che modo possono incidere sull’IPC queste modifiche all’inflazione rilevata nel settore delle telecomunicazioni? Per questo e per molti casi del passato, devo citare come sempre con riconoscenza Alan Clarke di Scotiabank, che mi ha segnalato quell’articolo e che aveva già fatto lui stesso qualche calcolo con cifre molto approssimative. Le attrezzature e i servizi telefonici hanno un peso del 2,5% nell’IPC, quindi presumendo che il 50% sia riconducibile ai servizi e che nel periodo 2010-15 i prezzi fossero più bassi in misura compresa fra il 35% e il 90% (come teorizza l’articolo del FT), l’indice IPC potrebbe risultare inferiore di 9-23 punti base ogni anno.

Forse non si farà mai e se si farà, probabilmente dovremo comunque aspettare almeno il 2019. Peraltro, le revisioni coinvolgerebbero soltanto l’IPC, in quanto l’ONS insiste a dire che l’indice dei prezzi al dettaglio (RPI) “non viene mai rettificato”. Questo è un aspetto importante, poiché i detentori di gilt indicizzati ricevono un tasso pari all’RPI e non all’IPC e il cuneo (ossia lo scarto fra RPI e IPC, che può essere negativo o positivo) si presume compreso fra lo 0,75% e l’1%. Se l’RPI non viene modificato, questo scarto dovrà essere rivisto al rialzo nella fascia 0,85%-1,2% e i breakeven si muoveranno nella stessa direzione, pertanto i titoli indicizzati risulteranno sovraperformanti rispetto ai gilt tradizionali. L’RPI è già stato oggetto di critiche in quanto troppo alto e antiquato e questa storia di certo non aiuta. Dunque, una situazione da tenere d’occhio, anche se l’evoluzione sarà lenta. Intendiamoci: la difficoltà di misurare questa roba va riconosciuta. E forse se facessero i dovuti aggiustamenti di qualità e quantità alle zuppe sempre più striminzite e ai sandwich rinsecchiti che mi propinano nella City di Londra, l’inflazione non solo non scenderebbe, ma anzi salirebbe di sicuro!

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger e Wolfgang Bauer analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

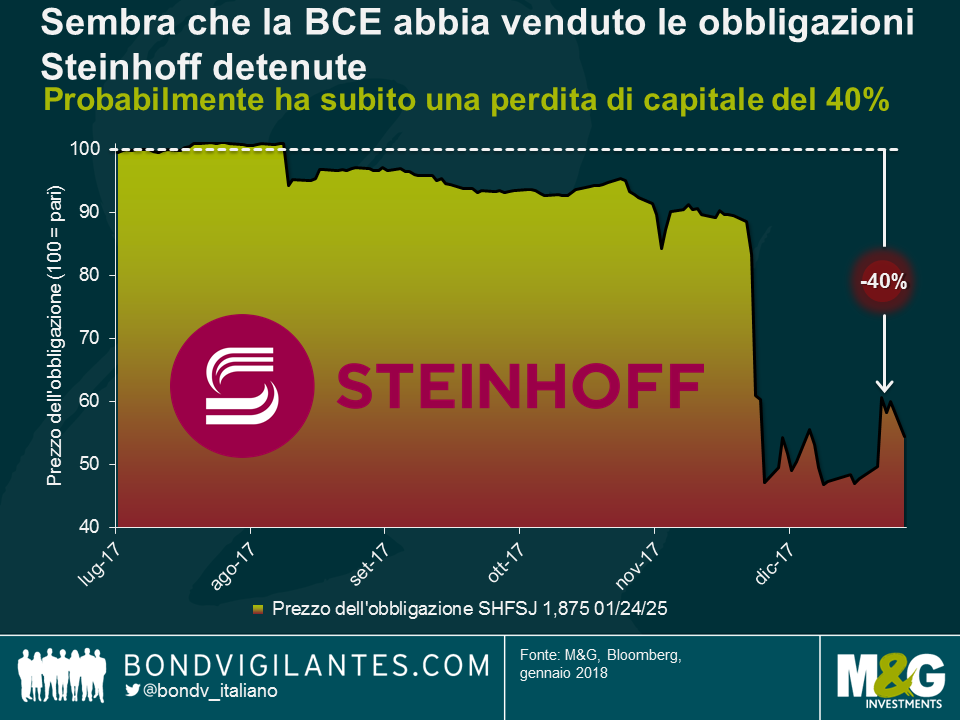

Il rischio di credito è reale. È facile dimenticare questa ovvietà quando i mercati del credito sia investment grade che high yield sfoggiano risultati sempre più robusti, ma ultimamente persino uno dei principali investitori obbligazionari d’Europa, la Banca centrale europea (BCE), ha dovuto riscoprire che esiste davvero il rischio di perdita permanente del capitale, quando si acquistano obbligazioni societarie.

Ogni settimana la BCE aggiorna l’elenco consolidato delle posizioni in titoli corporate accumulate nell’ambito del programma di acquisti nel settore societario (CSPP). Lunedì abbiamo dato un’occhiata all’elenco più aggiornato, notando una differenza lampante rispetto ai dati diffusi in precedenza: le obbligazioni Steinhoff – per la precisione, SHFSJ 1,875 01/25 (ISIN XS1650590349) – erano sparite. I titoli non sono stati rimborsati e l’emittente non ha dichiarato default. Quindi, a meno che non si tratti di un errore, sembrerebbe che la BCE abbia preso deliberatamente l’iniziativa di liquidare la posizione Steinhoff.

In realtà, dal punto di vista strettamente tecnico, non dovremmo parlare della “BCE”: gli acquisti di obbligazioni – e, a quanto pare, anche le vendite – sono effettuati da sei banche centrali nazionali nell’ambito dell’Eurosistema. Ma allora quale banca centrale ha acquistato concretamente i titoli Steinhoff? Steinhoff è una holding internazionale del settore retail a cui fa capo, fra le tante controllate, anche Poundland nel Regno Unito. Fondata originariamente in Germania negli anni Sessanta del secolo scorso, ha spostato la sede centrale in Sudafrica verso la fine degli anni Novanta. Tutto questo però non ci aiuta molto, in quanto i titoli SHFSJ 25 sono stati emessi da Steinhoff Europe AG, che è domiciliata in Austria. Come quelle di altre società austriache, anche le obbligazioni Steinhoff curiosamente ricadono sotto la competenza della Suomen Pankki, o Banca di Finlandia (BoF), se preferite. Vi chiederete come mai la banca centrale finlandese acquista obbligazioni austriache. La nostra spiegazione più plausibile è che la Finlandia e l’Austria si trovano entrambe geograficamente ai confini orientali dell’Eurozona, anche se a latitudini molto diverse. In ogni modo, abbiamo controllato la lista di posizioni CSPP della BoF e i titoli in questione sono spariti anche da lì, proprio come dall’elenco consolidato della BCE. Questo corrobora la supposizione che le obbligazioni siano state effettivamente vendute.

All’epoca dell’acquisto iniziale da parte della BCE/BoF, alla fine di luglio 2017, le obbligazioni SHFSJ 25 avevano ricevuto il rating di investment grade (IG) da Moody’s (Baa3) solo da una settimana, ma erano comunque idonee al CSPP. Tuttavia, all’inizio di dicembre è esploso sulla stampa il caso delle irregolarità contabili di Steinhoff: l’Ad Markus Jooste si è dimesso con effetto immediato e le obbligazioni sono colate a picco. Moody’s ha reagito il 7 dicembre con un declassamento della società di quattro livelli a B1, in profondo territorio high yield, facendo scattare un’altra ondata di vendite che ha spinto il prezzo a pronti delle SHFSJ 25 sotto i 50 centesimi di euro.

È importante sottolineare, però, che la perdita del rating IG, e quindi dell’ammissibilità al CSPP, non ha costretto automaticamente la BCE/BoF a vendere. Ad esempio, la società tedesca di fertilizzanti K+S AG ha perso il suo unico rating IG a ottobre del 2016, dopo l’acquisto effettuato nell’ambito dello stesso programma CSPP, ma a tutt’oggi la Bundesbank continua a detenere in bilancio due obbligazioni di questo emittente – SDFGR 3,125 12/06/18 (ISIN XS0997941199) e SDFGR 4,125 12/06/21 (ISIN XS0997941355). Il caso Steinhoff, però, è molto più grave. Il 28 dicembre 2017 Moody’s ha abbassato ulteriormente il merito di credito portandolo a Caa1, un livello associato a un “rischio di credito molto alto”, secondo le definizioni della sua scala di rating, ed è a questo punto che, a quanto pare, la BCE/BoF si è trovata sulle spine per il percepito rischio di default o di un evento di ristrutturazione, scegliendo la strada di limitare le ricadute possibili, in termini finanziari ma anche di reputazione. Sembrerebbe quindi che la posizione sia stata liquidata all’inizio di gennaio 2018, anche se così facendo è stata cristallizzata una perdita di capitale significativa.

Ma quanto ha perso la BCE sull’operazione Steinhoff? Difficile dirlo con certezza: non sappiamo esattamente in quali momenti la BCE/BoF abbia acquistato e venduto le obbligazioni, dato che le posizioni vengono pubblicate solo con frequenza settimanale, né sappiamo se la BCE/BoF abbia scalato la posizione al rialzo o al ribasso durante il periodo di detenzione, poiché le dimensioni delle esposizioni non sono rese note. Per semplicità, supponiamo che le obbligazioni siano state acquistate inizialmente all’emissione al prezzo di riofferta appena sotto la pari (99,44) e che non ci siano state altre compravendite nel corso del 2017. I titoli sono spariti dagli elenchi della BCE e della BoF rispettivamente il 5 e l’8 gennaio 2018. Basandoci sull’ipotesi migliore, ossia una vendita effettuata il 3 gennaio al prezzo pronti di circa 60 centesimi di euro, la perdita di capitale permanente subita dalla BCE/BoF sarebbe pari al 40%, una percentuale enorme, attenuata solo molto marginalmente dall’interesse maturato di circa lo 0,8% su un periodo di detenzione di cinque mesi.

È impossibile calcolare la perdita monetaria come importo in euro poiché, come già accennato, le dimensioni delle posizioni nel piano CSPP non vengono divulgate. In ogni caso, le perdite sono poca cosa in confronto al valore complessivo del CSPP, che attualmente si aggira intorno ai 132 miliardi di euro. Inoltre, l’acquisto di titoli corporate IG europei è stato molto redditizio per la BCE: dall’avvio del CSPP, a fine giugno 2016, l’indice CE BofAML EMU Corporate Excluding Banking, che riflette approssimativamente l’universo dei titoli ammessi al piano, ha generato una performance totale vicina al 3,75%.

Per finire, possiamo trarre qualche insegnamento da questo caso? La conclusione è che gli investitori non dovrebbero considerare le obbligazioni societarie come asset esenti da rischi. Anche per i titoli di categoria IG, nell’ambiente attuale di default ultra bassi, esiste una probabilità superiore a zero di subire perdite di capitale permanenti. Per questo è importante considerare e analizzare accuratamente i fondamentali del credito, in modo da incrementare le probabilità di successo e ridurre il rischio di incappare in uno dei rari default. Per quanto riguarda il futuro del CSPP, il caso Steinhoff potrebbe dare ai critici un argomento in più per invocare la chiusura tempestiva del programma.

Siamo onesti: il 2017 non passerà alla storia come l’anno più emozionante per i mercati del credito investment grade (IG). Gli spread dell’asset class si sono mossi sostanzialmente in una sola direzione: sempre più verso il basso. Eppure, possiamo trarre preziosi insegnamenti da questo periodo. Elenchiamo di seguito quelli per noi più rilevanti.

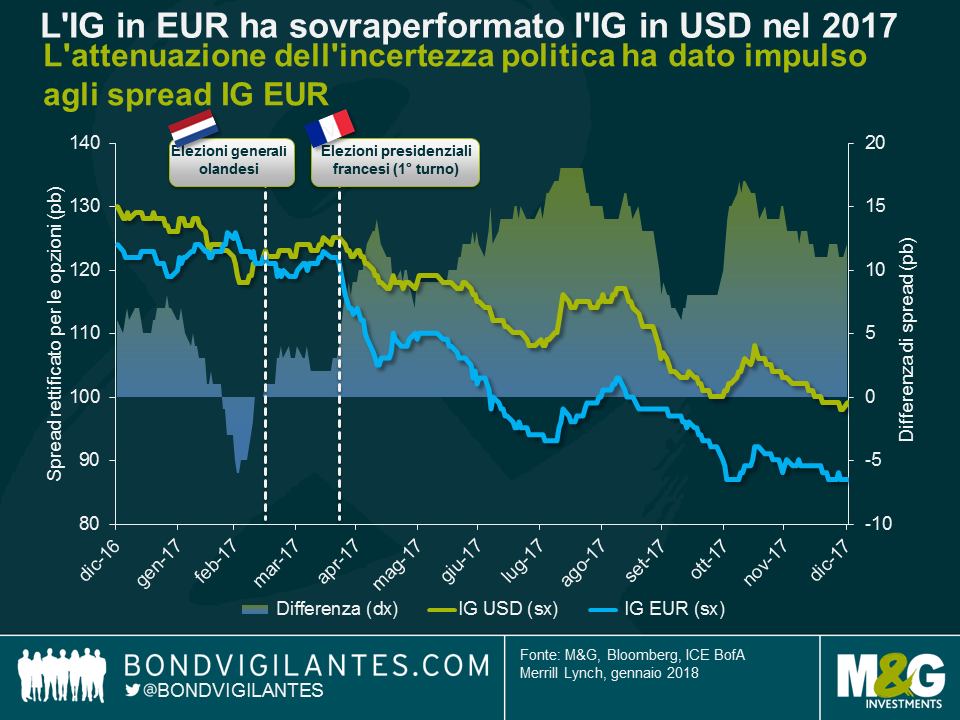

I cambi di umore positivi in Europa hanno trainato la performance dell’IG in EUR rispetto all’IG in USD.

Nelle prime fasi del 2017, il ragionamento di fondo era questo: dopo il referendum sulla Brexit in Regno Unito e la vittoria elettorale di Donald Trump negli Stati Uniti, i movimenti populisti anti-establishment avrebbero preso piede anche nell’Europa continentale, esercitando potenti forze centrifughe sull’Eurozona e l’Unione Europea. Di conseguenza, gli spread del credito IG europeo inizialmente sono apparsi in affanno e hanno sottoperformato quelli dell’IG USA nei primi due mesi dell’anno. Tuttavia, il clima nei confronti degli asset di rischio europei ha subito una netta svolta in senso positivo, quando i rischi politici si sono attenuati alla luce dei risultati usciti dalle urne in Olanda e in Francia. La vittoria di Emmanuel Macron su Martine Le Pen in Francia ha messo in moto gli spread del credito IG in EUR, che nel corso dell’intero anno si sono contratti di 37 punti base, sovraperformando i quelli dell’IG in USD (scesi di 31 pb). Inoltre, il credito IG europeo ovviamente è stato sostenuto dal programma di acquisti nel settore societario della Banca centrale europea. L’anno è stato positivo anche per gli spread IG in GBP (in calo di 26 pb), che però hanno sottoperformato i segmenti corrispondenti in USD e in EUR, il che non sorprende considerando le incertezze residue sulla Brexit.

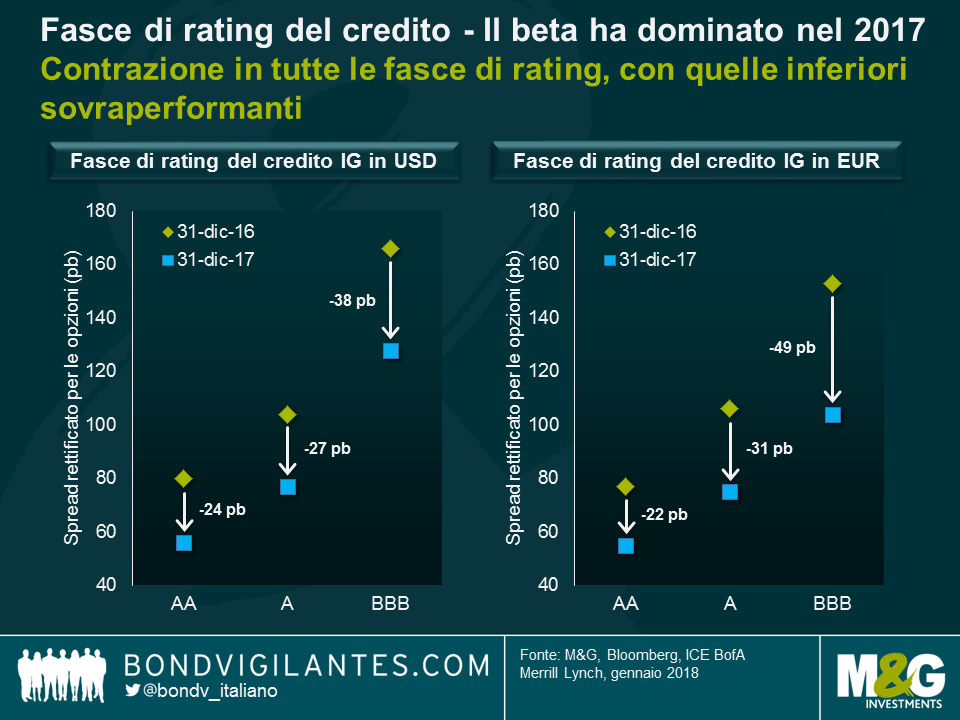

Le posizioni nel credito a beta elevato, come le fasce di rating inferiori, in generale hanno sovraperformato

In un 2017 all’insegna della propensione al rischio, le strategie incentrate sul credito a beta elevato in generale sono andate meglio di quelle a beta basso. Di conseguenza, mentre tutte le fasce di rating del credito IG in USD e in EUR hanno evidenziato una contrazione degli spread, i titoli BBB hanno sovraperformato quelli a singola A che, a loro volta, hanno battuto le doppie A. Vale la pena sottolineare che l’anno è stato particolarmente favorevole per i BBB in EUR, i cui spread si sono contratti di 49 pb. Peraltro, nell’ambito della categoria BBB europea, è stato sempre il segmento a beta più elevato, ossia quello dei BBB-, a registrare la contrazione più marcata (70 pb).

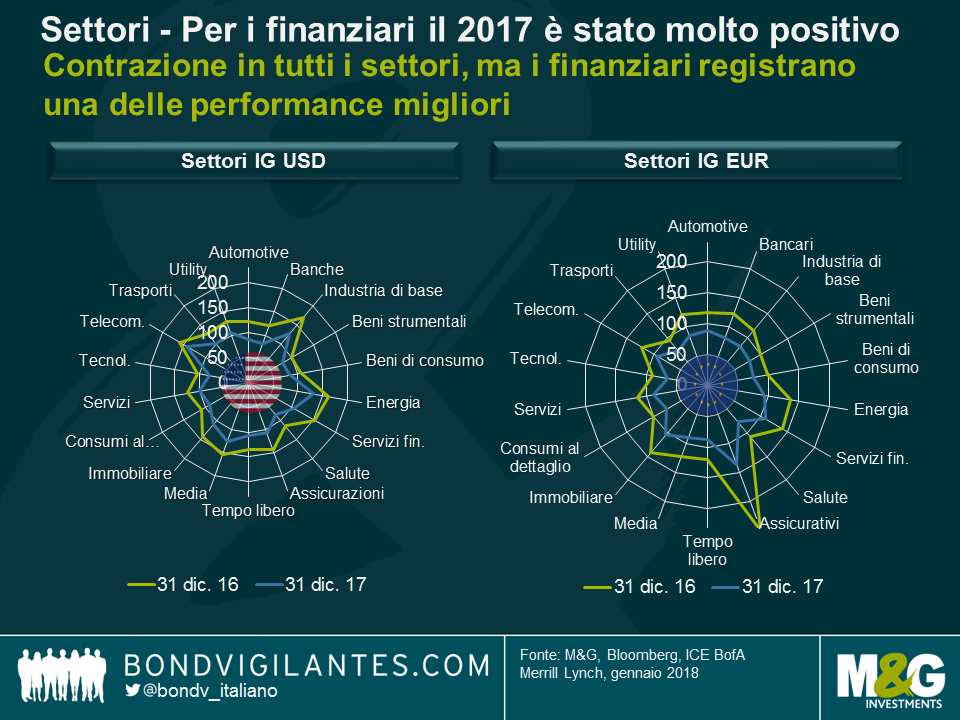

Tutti i settori hanno visto una contrazione degli spread, con i finanziari protagonisti di una performance annuale particolarmente brillante.

Uno degli aspetti più degni di nota del 2017 è la riduzione dello spread in ogni singolo settore del credito IG nel corso dell’anno, sia per i titoli in USD che per quelli in EUR. L’anno si è rivelato particolarmente favorevole per i finanziari: gli spread bancari si sono contratti di 39 pb nell’IG in USD e di 41 pb nel segmento corrispondente in EUR, mentre gli assicurativi hanno chiuso l’anno con una flessione di 35 pb per i titoli USD e una performance straordinaria di -113 pb per quelli in EUR. Il settore assicurativo IG in EUR è costituito per gran parte da obbligazioni subordinate e subordinate junior (circa il 64% nell’insieme, al 31 dicembre 2017), che come strumenti a beta elevato hanno ampiamente beneficiato del clima di ottimismo e propensione al rischio visto sul mercato. Accanto ai finanziari, nel 2017 sono andati bene anche altri settori ciclici, tra cui l’industria di base (contrazione di 44 pb nell’IG in USD e di 33 pb nell’IG in EUR) e l’energia (-32 pb in USD e -42 pb in EUR). In alcuni settori più difensivi, come i beni strumentali (-19 pb per l’IG in USD e -21 pb per quello in EUR) e i beni di consumo (-22 pb per l’IG in USD e -23 pb per quello in EUR), gli spread sono calati in misura minore.

Prospettive per il 2018

Alla luce degli spread del credito fortemente ridotti, cosa possiamo aspettarci dalle obbligazioni societarie IG nel 2018? Se un bis della robusta performance dell’anno scorso appare poco realistico, ci sono comunque buoni motivi per restare investiti nel credito IG. La crescita economica e i profitti societari sono vigorosi in quasi tutto il mondo. I tassi di default rimangono a livelli molto bassi. Anche se molte banche centrali hanno iniziato a ridurre gradualmente gli stimoli, le politiche monetarie sono tuttora molto accomodanti rispetto ai cicli precedenti.

Detto questo, non mi aspetterei un percorso liscio verso spread del credito ancora più contratti. La volatilità potrebbe facilmente aumentare a causa di diversi rischi politici residui, tra cui le elezioni politiche in Italia, le trattative sulla Brexit e le elezioni di medio termine negli Stati Uniti, per citarne solo alcuni. Di conseguenza, a questo punto sembra prudente ridurre l’esposizione al rischio di credito spostandosi su titoli di qualità più elevata e sui settori più difensivi, oppure acquistando protezione sugli indici di credit default swap per abbassare il beta di mercato del credito. Probabilmente ci saranno opportunità migliori per acquistare credito IG nel corso dell’anno. Infine, dato che il beta di mercato del credito ora quota a livelli meno attraenti di un anno fa, la sovraperformance nel 2018 potrebbe derivare principalmente dall’analisi fondamentale del credito e dalla selezione bottom-up a livello dei singoli titoli.

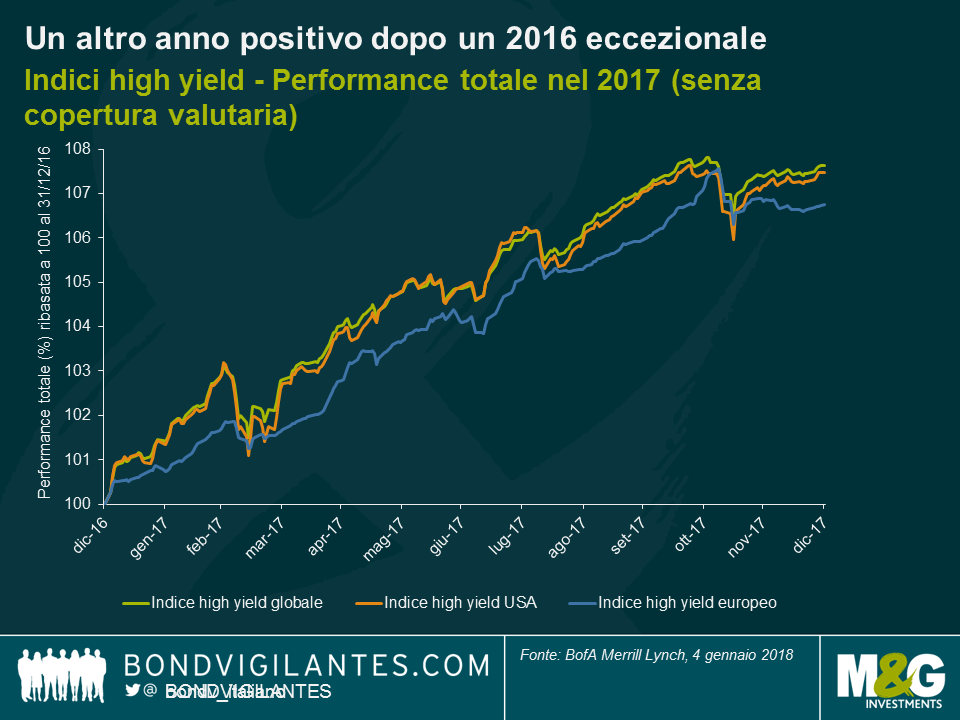

Buona performance dopo un 2016 eccezionale

Il 2017 è stato un altro anno positivo per gli investitori high yield, in cui l’indice globale dell’asset class ha generato un rendimento totale dell’8,0% (in termini di USD), più che soddisfacente anche se meno brillante del 16% raggiunto nel 2016. Gli Stati Uniti hanno continuato a sovraperformare l’Europa, ma a un ritmo più contenuto rispetto al 2016, con una performance totale del 7,5% in valuta locale contro il 6,7% dell’Europa, anche se il divario è attribuibile in larga misura alla differenza fra i tassi d’interesse statunitensi ed europei. Ad esempio, un portafoglio di titoli high yield europei totalmente coperto in USD avrebbe reso l’8,9%. Le obbligazioni high yield a tasso variabile globali hanno guadagnato il 4,7% in termini di dollari USA nel corso del 2017, in virtù delle caratteristiche di beta basso in confronto all’high yield a tasso fisso tradizionale.

Settori vincenti e perdenti

Guardando al rendimento totale del 7,5% negli Stati Uniti, i tre settori che hanno registrato le performance migliori sono stati quelli delle utility (+11,6%), delle banche (+10,8%) e della chimica (+10,6%), favoriti dal vigore persistente dell’economia nazionale e, nel caso del segmento delle utility di modeste dimensioni, anche da alcune fusioni e acquisizioni positive per il credito. Sul fronte opposto, in coda alla classifica figurano i prodotti di consumo (+0,3%), la distribuzione al dettaglio (+1,3%) e le comunicazioni satellitari e via cavo (+4,6%); per i primi due, il risultato riflette la persistente erosione della redditività del commercio tradizionale di fronte alla migrazione strutturale verso i rivenditori online (il cosiddetto “effetto Amazon”), mentre la sottoperformance del cavo/satellite è scaturita dal timore che questo segmento abbia raggiunto il picco di crescita di abbonati, con le piattaforme non tradizionali che cominciano a conquistare quote significative del mercato dei media (il cosiddetto “effetto Netflix”).

All’interno dell’Europa, i finanziari sono risultati ampiamente sovraperformanti con un progresso del 9,1% in termini di euro, mentre i titoli non finanziari hanno guadagnato in totale il 6,1%, un andamento opposto alla tendenza del 2016, che testimonia il rimbalzo del settore dopo le ricapitalizzazioni delle banche italiane penalizzanti per gli obbligazionisti in quell’anno. Il 2017 è stato nettamente migliore per il rischio finanziario. Il debito bancario più rischioso (AT1/CoCo) ha registrato una performance del 12,9%, anche tenendo conto della perdita effettiva del 100% per i titolari di obbligazioni AT1 del Banco Popular durante l’anno.

Performance per fasce di rating

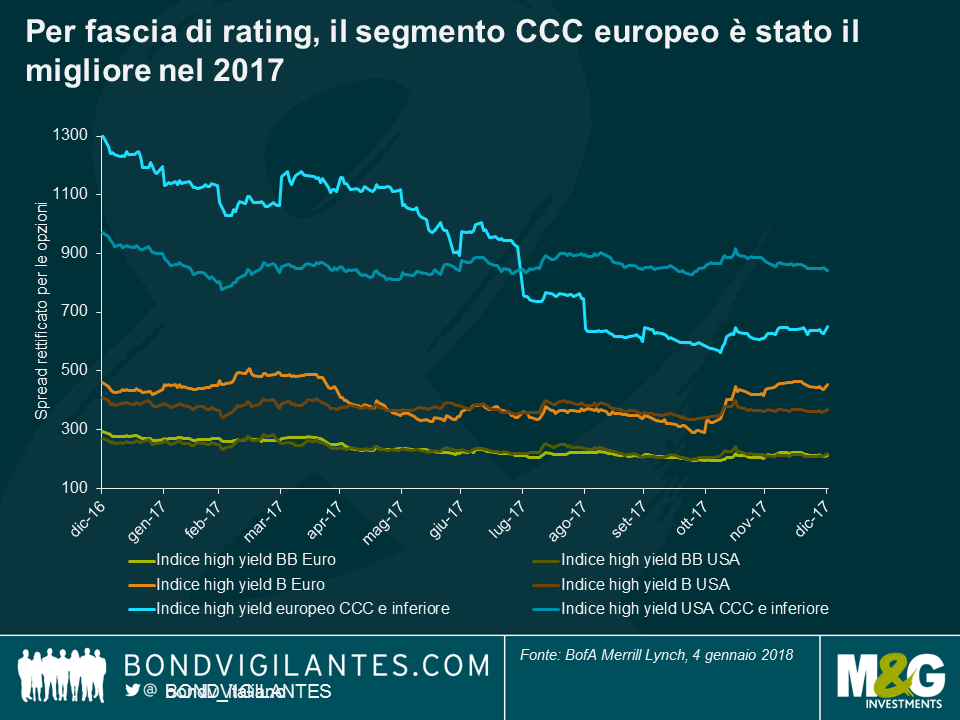

In termini di categorie di rating, il segmento CCC europeo si è chiaramente distinto in positivo con un rendimento totale del 13,8% e lo scarto di spread fra titoli CCC e a singola B in declino di ben 643 pb nel corso dell’anno, chiuso a soli 197 pb contro gli 840 pb di gennaio. Per contro, l’indice europeo delle emissioni a singola B ha guadagnato soltanto il 5,8% registrando peraltro un ampliamento dello spread sui BB europei, salito nel periodo da 74 a 242 pb. Sempre in Europa, il segmento BB ha generato un rendimento robusto del 6,6%, con una contrazione degli spread di 83 pb – risultato insolito, dato che storicamente i titoli a singola B tendono a sovraperformare i BB nelle fasi di rally del mercato. Il fenomeno è spiegabile almeno in parte da fattori tecnici, nella scia del programma di QE della BCE, in quanto le ricadute della performance degli spread investment grade saranno state più evidenti nel segmento BB del mercato del credito.

Negli Stati Uniti, la performance è stata più omogenea fra le diverse fasce di rating, tutte interessate da una contrazione degli spread nel corso dell’anno, mentre il differenziale fra CCC e B è stato più contenuto rispetto al mercato europeo (a fine 2017: 472 pb contro 197).

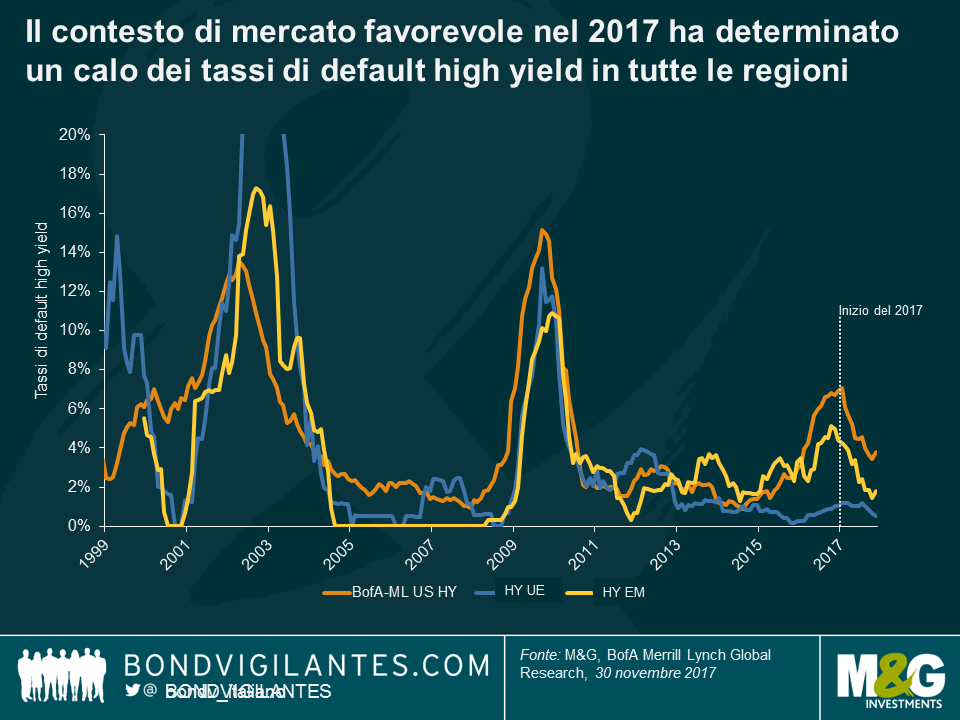

Tassi di default

In un contesto di mercato favorevole, i tassi di default (misurati da Bank of America Merrill Lynch) sono scesi nel periodo al 3,8% negli Stati Uniti a fine novembre 2017 (fine 2016: 6,9%) e ad appena lo 0,5% in Europa (fine 2016: 1,0%). Il forte declino negli USA era ampiamente previsto alla luce del rapido superamento delle difficoltà finanziarie nel settore dell’energia, anche se questo segmento è rimasto al 4° posto per numero di default negli Stati Uniti (accanto a utility, media e commercio al dettaglio). Tra i fallimenti eccellenti citiamo quelli di Avaya, Toys R Us, Gymboree e di diverse aziende energetiche e di utility come Petroleos de Venezuela SA, GenOn Energy e Seadrill.

In Europa, i default sono stati più rari e più legati a situazioni specifiche, coinvolgendo le emissioni della cartiera Norske Skog, del distributore croato di alimentari Agrokor, del gruppo di servizi petroliferi CGG e delle compagnie aeree Air Berlin e Alitalia (da notare che i titoli di questi due vettori aerei non avevano un merito di credito pubblico, pertanto non rientrano nel tasso di default europeo dello 0,5%).

Prospettive per il 2018

Cosa ha in serbo l’anno nuovo per i mercati high yield? Ci sono pochi dubbi sul fatto che le condizioni economiche di fondo siano le più favorevoli da diversi anni a questa parte. La crescita globale sincronizzata, in grado di spingere i ricavi e la redditività delle imprese, è una buona notizia per il mercato high yield e questo dovrebbe contribuire a supportare gli spread del credito, spingendo ancora più in basso i tassi di default (più negli Stati Uniti che in Europa). Tuttavia, dal nostro punto di vista gli spread creditizi scontano già in larga misura questo scenario positivo e resta poco spazio per una contrazione significativa dal livello attuale, considerando le buone notizie già riflesse dai prezzi. In termini relativi, i mercati high yield restano comunque interessanti per chi è in cerca di reddito, data la possibilità di ottenere un rendimento del 5,1% nel mercato USA e del 2,4% in quello europeo (in termini di valuta locale), quindi in assenza di variazioni significative per le prospettive fondamentali, l’asset class mantiene una certa attrattiva. Restano comunque evidenti le correnti sottostanti di cambiamento all’interno del mercato, dovute all’effetto dirompente delle novità tecnologiche e sociali nei settori tradizionali. Nel 2017 il cosiddetto “effetto Amazon” ha cominciato a farsi sentire sul serio; nel 2018 potrebbe intensificarsi l’ “effetto Netflix”? E alla fine dell’anno, ci troveremo a parlare dell’ “effetto Tesla”? Sono tutte domande molto pertinenti per i gestori attivi in ambito high yield, per il 2018 e oltre.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.