L’analisi dei criteri ESG può contribuire a migliorare le performance high yield?

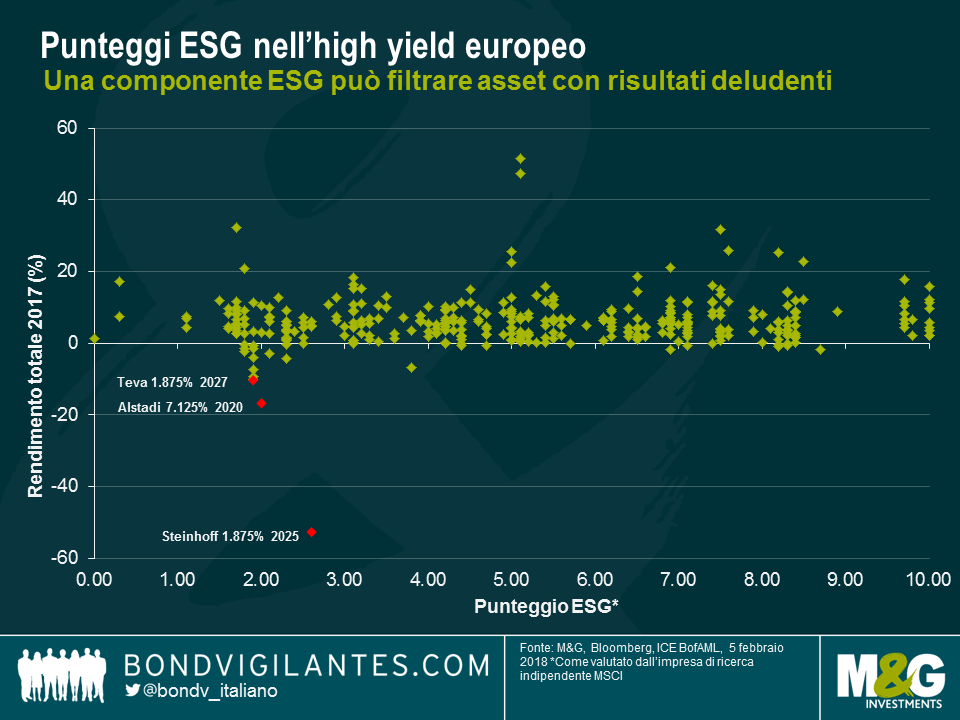

Tra i bond con le performance peggiori dell’indice high yield europeo nel 2017 troviamo, stando a MSCI, imprese con giudizi deludenti in termini di standard ambientali, sociali e di governance (noti con l’acronimo ESG). Si tratta di una coincidenza o è indicativo di un rapporto tra fattori ESG insoddisfacenti e performance obbligazionaria?

Per rispondere a questa domanda, abbiamo analizzato le performance totali del 2017 di 365 obbligazioni presenti nel mercato high yield europeo, valutate da MSCI in base ai parametri ESG. La nostra analisi suggerisce che le performance non siano correlate ai punteggi ESG, con una correlazione inferiore allo 0,1.

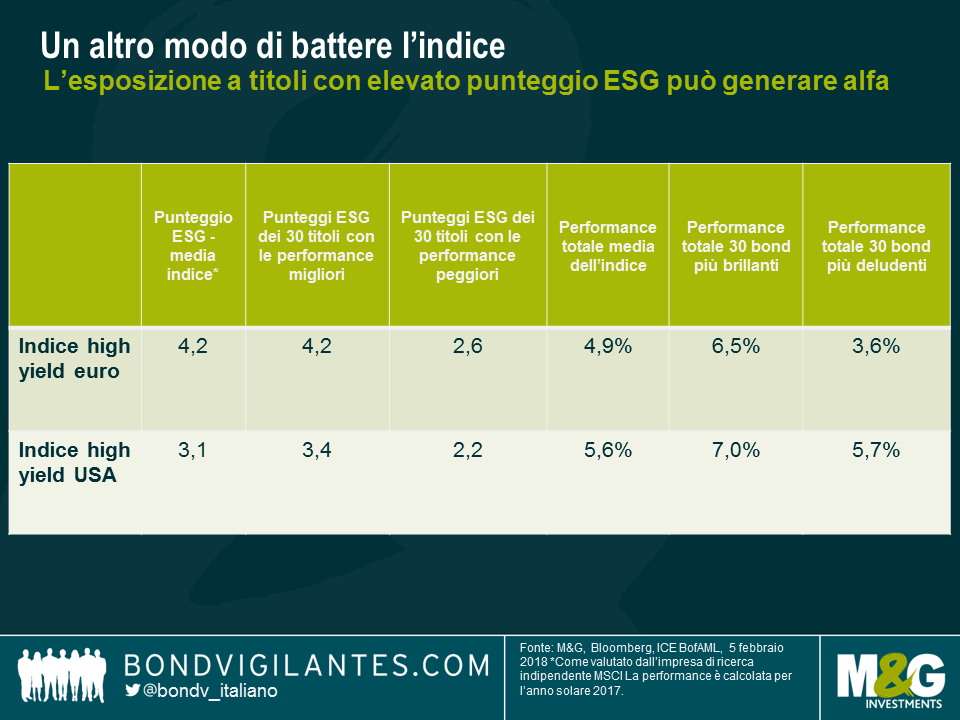

Tuttavia, nonostante l’ampia dispersione di obbligazioni nel grafico precedente, è comunque ovvio che i tre bond più deludenti abbiano ricevuto un punteggio ESG di scarsa qualità. Espandendo l’analisi per esaminare le 30 obbligazioni con la performance totale peggiore, abbiamo notato come il loro punteggio ESG medio ponderato dell’indice fosse pari a un mero 2,6 su una scala da 1 a 10, rispetto alle media ponderata del 4,2 per l’indice. In contrasto, le 30 obbligazioni con l’andamento migliore hanno ottenuto nell’arco dello stesso periodo una media ponderata del 4,2, in linea con l’indice. Sembra esserci un rapporto tra le obbligazioni con le performance peggiori e i deboli punteggi ESG, precisando tuttavia che si tratta di un campione di dimensioni modeste.

Classificando l’indice in base ai punteggi ESG, le 30 obbligazioni con i punteggi più elevati hanno generato una performance complessiva media ponderata del 6,5%. Per contro, le 30 obbligazioni con i punteggi ESG peggiori hanno reso il 3,6% sulla stessa base. A titolo di confronto, l’indice ha reso il 4,9%, implicando che un filtro ESG applicato al portafoglio dei bond high yield europei avrebbe permesso a un investitore di sovraperformare in modo significativo l’indice nel 2017.

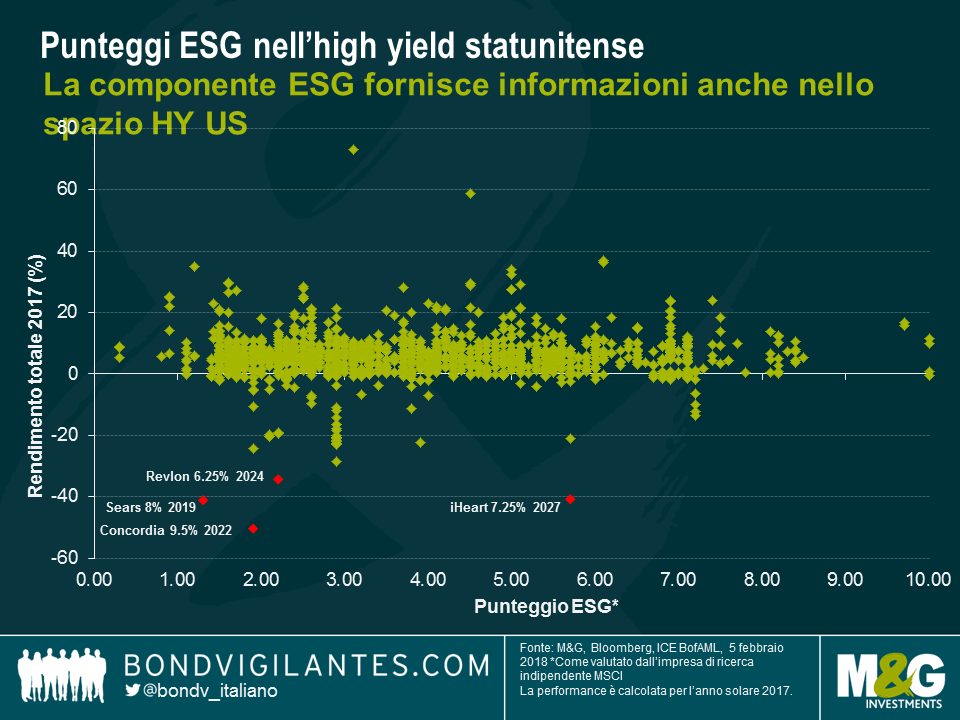

L’indice statunitense ha mostrato un percorso simile all’indice europeo, con le obbligazioni più deludenti che hanno esibito un basso punteggio medio in termini di parametri ESG.

Questa analisi mette in luce che i punteggi ESG per le obbligazioni high yield e i risultati complessivi non sono fortemente correlati. Tuttavia, ciò potrebbe essere dovuto alla natura delle distribuzioni di performance dell’alto rendimento lo scorso anno. Quasi tutte le performance obbligazionarie si sono concentrate attorno a un intervallo molto ridotto, in un ambiente di volatilità relativamente modesta, con una coda larga composta da ampie performance negative (o, in altre parole, l’asimmetria delle performance in un ambiente di spread ridotti ha dimostrato un bias di distribuzione leptocurtica). Ciò suggerisce che un’analisi basata sulla correlazione tradizionale potrebbe non offrirci spunti di interesse.

Tuttavia, sembra evidente che un filtro ESG possa disporre di una sorta di capacità previsionale volta a evitare i titoli sottoperformanti. In questo senso, l’analisi ESG può aiutare gli investitori a evitare parte del rischio idiosincratico esistente nel mercato obbligazionario societario high yield.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes