I mercati obbligazionari riusciranno a digerire l’enorme quantità di Treasury USA che sarà emessa quest’anno?

Il governo statunitense si finanzia regolarmente attraverso il debito a breve termine, che di norma è meno costoso di quello a lunga scadenza per via dell’inclinazione verso l’alto della curva dei rendimenti USA. Questo risparmio sui costi aumenta il rischio di default. Il rischio di rinnovo emerge ogni qualvolta il debito a breve termine viene utilizzato per finanziare la spesa a lungo termine. È il pensiero che tiene svegli i funzionari addetti della gestione del debito.

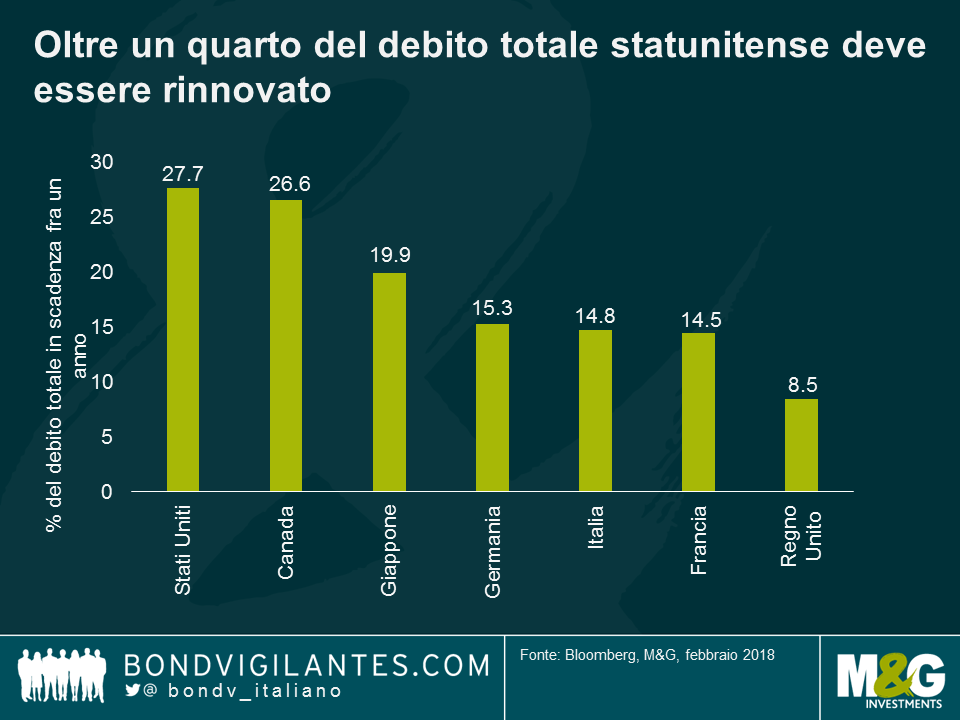

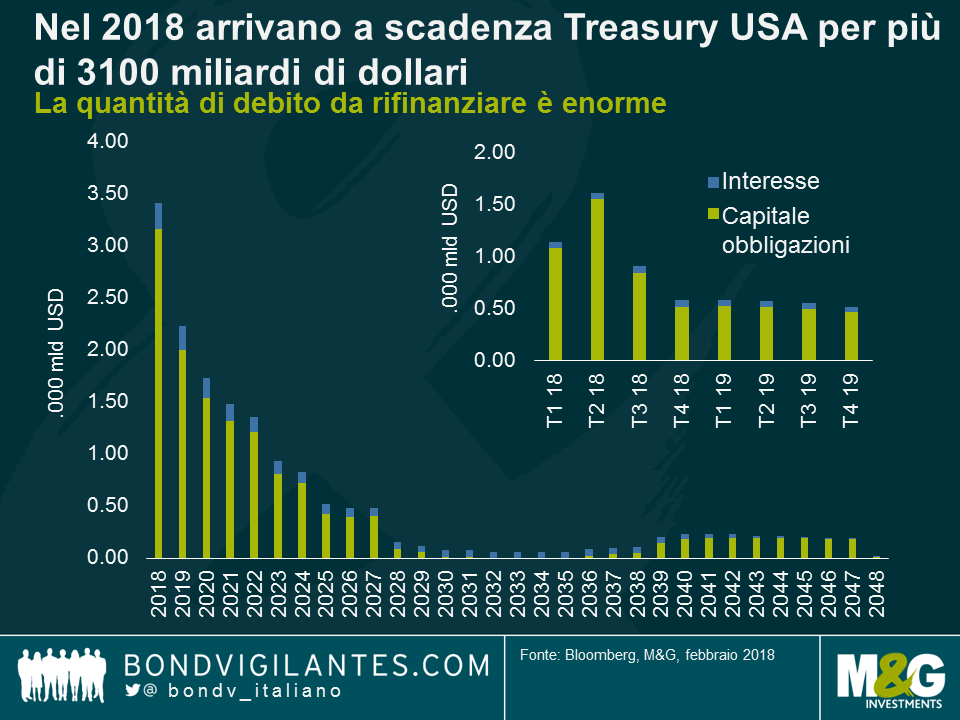

Il governo americano dovrà rifinanziare il 28% del suo debito totale nel 2018, equivalente a più di 3000 miliardi di dollari in titoli del Tesoro. Inoltre, secondo alcune stime il deficit del bilancio federale USA è avviato verso lo sforamento dei 1000 miliardi di dollari nel 2019. Con i piani di espansione fiscale di Trump destinati ad essere finanziati con l’emissione di debito a breve termine, nei prossimi anni assisteremo a un aumento significativo dell’offerta di Treasury USA.

È convinzione diffusa che il rischio di una crisi da rinnovo per gli Stati Uniti è vicino allo zero: il Paese gode di una situazione unica, disponendo del mercato dei titoli governativi più profondo e più liquido del mondo, mentre il dollaro è la valuta di riserva mondiale.

Se quindi è vero che questo rischio è limitato, diversi fattori suggeriscono che i rendimenti sui Treasury dovranno muoversi verso l’alto dai livelli attuali per attrarre i capitali degli investitori. Prima di tutto, sembra che alti funzionari del governo cinese abbiano raccomandato uno stop agli acquisti di titoli del Tesoro statunitensi. Con i mercati già alle prese con l’indigestione da offerta, l’uscita di scena di un grande acquirente di Treasury probabilmente imprimerebbe una decisa spinta al rialzo sui rendimenti.

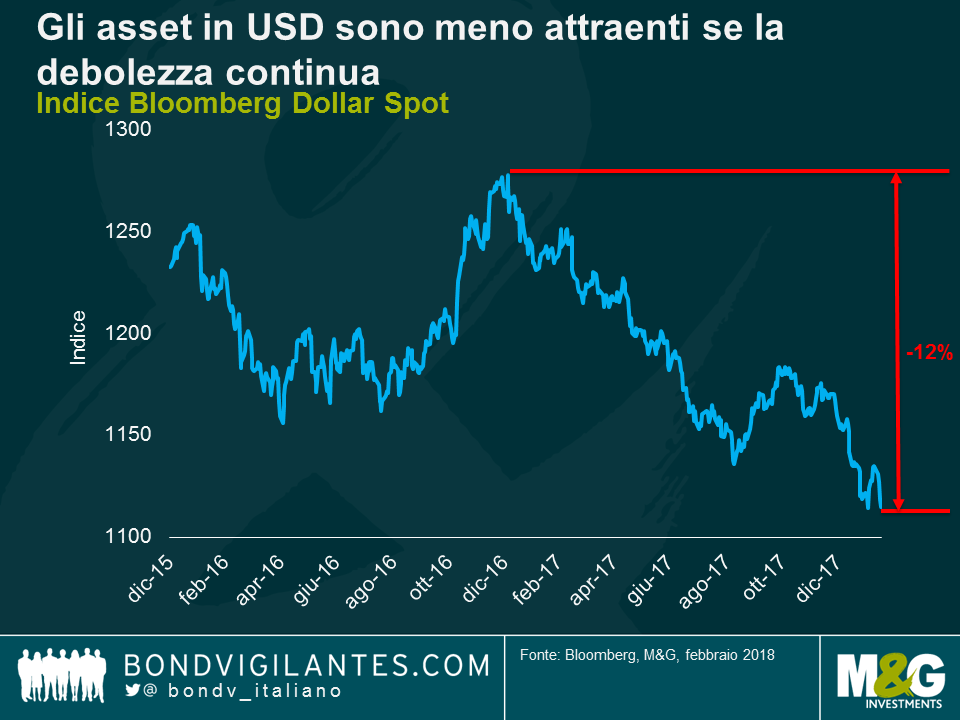

In secondo luogo, l’indice Bloomberg Dollar Spot è sceso di circa il 12% dall’inizio del 2017. Se gli investitori esteri si aspettano che il dollaro continui a deprezzarsi, da qui in avanti i non residenti punteranno a ridurre il ritmo con cui accumulano asset e titoli di Stato americani, se non a interrompere del tutto gli acquisti. Questo è esattamente ciò che stanno valutando i cinesi e possiamo aspettarci che altri governi nazionali e grandi investitori istituzionali (come i fondi di ricchezza sovrani) seguiranno l’esempio. Se dovesse accadere, aumenterebbe la pressione sul dollaro e i rendimenti dei Treasury comincerebbero a salire su tutte le scadenze.

Infine, nel post-crisi finanziaria gli Stati Uniti sono riusciti a cavarsela rinnovando il debito attraverso operazioni di monetizzazione. La Fed ha messo in campo misure di allentamento quantitativo (QE) con acquisto diretto di Treasury, in modo da ridurre i costi di prestito del governo. Tuttavia, il QE non è ancora finito e la Fed sta innalzando i tassi per raffreddare un’economia avviata a grandi passi verso il riscaldamento.

Al di là dei buoni motivi fondamentali per questo movimento dei tassi verso l’alto, l’enorme quantità di debito che il Tesoro degli Stati Uniti dovrà emettere nell’anno in corso e nel prossimo, in un contesto di contrazione della politica monetaria, avrà un impatto tecnico non da poco sull’andamento dei Treasury quest’anno.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes