Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Nicolo Carpaneda analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Con l’illustre eccezione dell’imminente matrimonio reale, è difficile attualmente trovare un argomento più sviscerato dell’appiattimento della curva dei rendimenti dei Treasury USA. Anche in questo post ci siamo interrogati sulle potenziali implicazioni per le valutazioni del credito e le possibili contromisure della Fed. Eppure, un aspetto che non ha ricevuto abbastanza attenzione nel dibattito in corso è il modo in cui l’appiattimento della curva incide sui profili di rischio/remunerazione per chi investe in Treasury USA.

È una buona idea per gli investitori comprare Treasury? Il rischio di default praticamente inesistente, unito all’ottima liquidità e allo status di “bene rifugio”, è senz’altro attraente, ma ci sono molti motivi per essere cauti ed evitare l’esposizione ai Treasury in questo momento. Il rischio tassi d’interesse resta elevato negli Stati Uniti, con la possibilità molto concreta che la Fed decida di aumentare il costo del denaro in modo più aggressivo del previsto, ad esempio se l’assottigliamento della capacità inutilizzata nell’economia statunitense – in combinazione con la potenziale impennata dei consumi dovuta alla riforma fiscale – dovesse creare pressioni inflazionistiche. Inoltre, le dinamiche di offerta dei Treasury hanno preso una piega negativa a causa del deficit in crescita negli Stati Uniti e del processo di contrazione del bilancio della Fed.

Anche se gli investitori si aspettano valutazioni ancora sotto pressione, dal punto di vista della performance totale non possiamo ignorare il rendimento immediato dei titoli del Tesoro statunitense. Un modo possibile di affrontare questo aspetto è la semplice analisi di breakeven, in cui stabiliamo approssimativamente di quanti punti base (pb) dovrebbero aumentare i rendimenti dei Treasury entro un anno prima che il declino del prezzo a pronti dell’obbligazione compensi esattamente il rendimento annuo, determinando una performance totale annuale pari a zero. Essenzialmente, il breakeven quantifica l’effetto cuscinetto di un’obbligazione rispetto agli ulteriori rialzi del rendimento. È una funzione del rendimento alla scadenza e della duration dei tassi d’interesse del titolo: a rendimenti più elevati e duration inferiore corrispondono breakeven più alti e viceversa. Ad esempio, con una duration di 8,6 anni e un rendimento del 2,96%, il breakeven per un Treasury pilota a 10 anni (T 2,875 05/15/28) è di circa 2,96% / 8,6 = 34 pb.

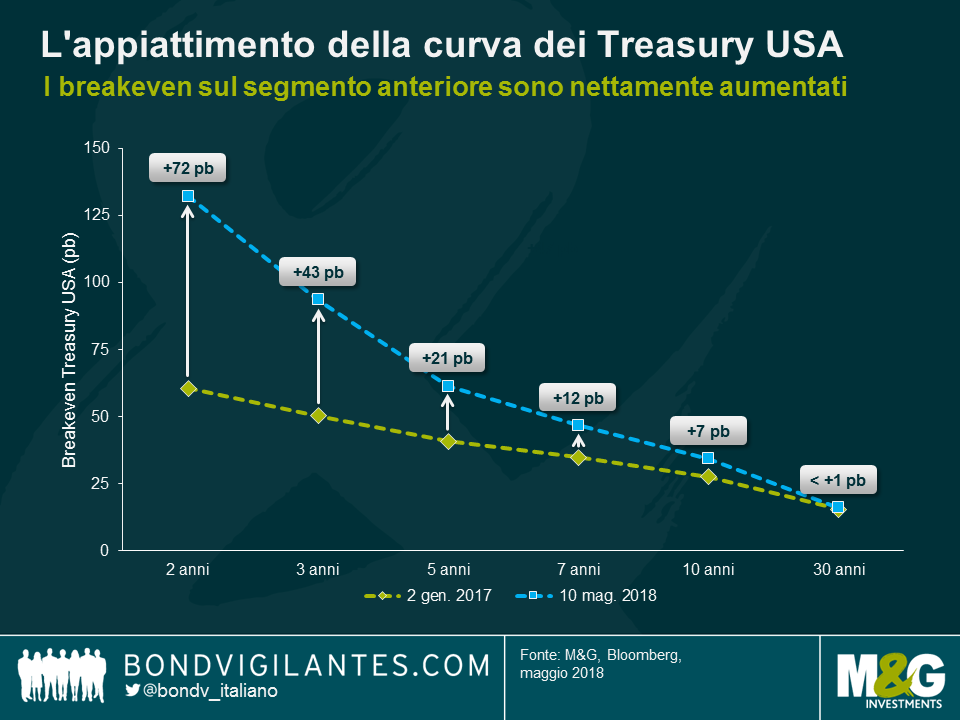

Ovviamente i breakeven non sono statici e la pesante sottoperformance dei Treasury USA a breve termine rispetto a quelli con scadenza più lunga (ossia, l’appiattimento della curva) ha avuto un impatto rilevante. L’impennata dei rendimenti nel segmento anteriore hanno spinto i breakeven per i Treasury a 2 e 3 anni in rialzo rispettivamente di 72 e 43 pb dall’inizio del 2017. Per contro, l’interesse corrisposto sui Treasury trentennali è rimasto grosso modo invariato nello stesso periodo, pertanto il breakeven a 30 anni non si è praticamente mosso.

Le implicazioni per gli investitori sono importanti. Con un breakeven di appena 16 pb, i Treasury a 30 anni non presentano un profilo di rischio/remunerazione particolarmente attraente, in quanto restano esposti a ulteriori rialzi dei rendimenti. Considerando l’impatto che il rally dei prezzi petroliferi e il mercato del lavoro sempre più rigido potrebbero avere sulle prospettive di inflazione statunitensi, una correzione maggiore di 16 pb sul segmento lungo della curva dei Treasury sembra a dir poco plausibile. La mia tesi è che l’appiattimento della curva dovuto al rialzo dei rendimenti sul segmento breve (il cosiddetto “bear flattening”) abbia creato un’opportunità di rischio/rendimento molto più interessante sul tratto anteriore. Il breakeven attuale di 132 pb per i Treasury a 2 anni, superiore di oltre otto volte a quello delle scadenze a 30 anni, crea un cuscinetto più che sufficiente per assorbire anche i rialzi di rendimento più marcati, nel prossimo futuro.

Ci sono comunque vari aspetti da considerare. Dare preferenza al segmento anteriore a scapito dell’estremità opposta espone ovviamente al rischio che la curva dei Treasury USA continui ad appiattirsi o diventi addirittura invertita. La storia ci insegna che questo scenario potrebbe concretizzarsi se l’economia statunitense fosse avviata verso una recessione, che però non sembra una minaccia imminente. In secondo luogo, l’analisi di breakeven non tiene conto del costo opportunità. Il breakeven elevato dei Treasury a 2 anni potrebbe indubbiamente contribuire a scongiurare una performance totale negativa anche se i rendimenti continuano ad aumentare, ma è perfettamente plausibile che altre classi di attivi offrano opportunità di guadagno migliori. Infine, l’analisi del rischio/rendimento diventa più complicata per chi non investe in dollari USA: coprire il rischio valutario delle posizioni in dollari può costare caro e questo riduce l’attrattiva relativa dei Treasury, soprattutto per gli investitori europei.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Andrew Eve e Stephanie Betts analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Nei giorni scorsi gli asset argentini sono stati messi a dura prova. Ho ritenuto utile fare alcune considerazioni sugli ultimi movimenti e sulle implicazioni future per i mercati.

Negli ultimi due mesi il peso argentino aveva cominciato a essere sopravvalutato in termini reali, in seguito agli ingenti afflussi da parte di investitori esteri nel 2017. Questi flussi di capitale hanno provocato una svalutazione del tasso di cambio nominale ben inferiore rispetto all’inflazione. Gli investitori in asset argentini hanno citato il tema del carry trade, la volatilità relativamente contenuta e l’ingresso dei bond sovrani argentini in valuta locale negli indici JP Morgan Government Bond come ragioni di investimento. Tuttavia, le cose hanno iniziato a prendere una piega diversa alla fine dello scorso anno, quando la Banca Centrale dell’Argentina (BCRA) ha compiuto un errore di politica monetaria, innalzando l’obiettivo di inflazione del 2018 dal 10 al 15%. L’adeguamento di tale obiettivo di inflazione ha conseguentemente permesso alla BCRA di tagliare i tassi di interesse a inizio gennaio di quest’anno.

Il taglio dei tassi di interesse ha intaccato la credibilità della BCRA e sono sorti timori circa possibili ingerenze da parte del governo in ambito di politica monetaria. Un altro errore nello stesso ambito è risultato dall’annuncio di una tassa del 5% su investimenti in buoni del Tesoro in pesos argentini, che ha avuto un impatto sia sugli investitori residenti nel Paese che su quelli esteri e ha determinato una riduzione di partecipazioni in questo tipo di investimenti. I dati di inflazione più elevati del previsto e l’apprezzamento del dollaro USA hanno generato forti pressioni sul peso argentino. Dopo un tentativo di sostegno alla valuta locale tramite l’acquisto di peso pari a oltre 5 miliardi di USD nel mercato valutario, la BCRA ha finalmente capito che andava applicata una politica di contrazione monetaria. Abbiamo attualmente assistito a 3 rialzi d’emergenza (un 12% combinato), che hanno portato il tasso di riferimento a un esorbitante 40%. A mio avviso le autorità monetarie saranno ora in grado di rallentare il deprezzamento valutario.

Il peso sopravvalutato ha anche contribuito a un aumento del disavanzo delle partite correnti del 5%. Ora mi aspetto che tale disavanzo ricominci a contrarsi nuovamente con il rientro della moneta verso un equilibrio (diciamo, a24-26 rispetto al dollaro USA entro fine anno) e il rallentamento dell’economia in seguito alla contrazione monetaria e fiscale (è stata anche annunciata una contrazione dello 0,5% del deficit fiscale). Le implicazioni saranno un’inflazione più elevata quest’anno e potenzialmente anche il prossimo, una crescita inferiore e un ulteriore declino della popolarità di Macri.

È una situazione di default? Non ancora. A mio parere, piuttosto una rivalutazione del rischio argentino iniziata già nei primi mesi di quest’anno, associata a una correzione di mercato già in atto nello spazio di valuta locale e valuta forte.

Comunque per il momento credo ci siano due aspetti positivi in questa situazione.

In primo luogo, le prossime elezioni avranno luogo appena a fine 2019, pertanto le autorità hanno ancora qualche tempo prima di sottoporsi all’amaro rimedio quest’anno (inclusi gli aumenti di tariffe sulle utility, una svalutazione del peso, un tentativo di controllare le prossime trattative sui salari pubblici a settembre). Accettare tali misure permetterà all’economia di adeguarsi nuovamente nel corso del 2018. L’opposizione e i peronisti sono ancora divisi e dunque, anche se le possibilità di una rielezione di Macri e di continuità della politica monetaria sembrano attualmente molto più complesse, non è ancora detto che gli argentini sceglieranno un altro governo populista.

In secondo luogo, forse verrà coinvolto il FMI. A differenza di altri Paesi che sarebbero ideologicamente opposti a un programma FMI (sicuramente il Venezuela, potenzialmente la Turchia, mentre l’Ecuador è incerto come sempre), le autorità potrebbero finire sotto l’egida di un programma se perdono accesso ai mercati e/o se l’Argentina dovesse trovarsi in una situazione di crisi di pagamento alimentata da fuga di capitali. In passato Argentina e FMI hanno avuto un rapporto tumultuoso, ma sotto diverse amministrazioni (Menem, Nestor e Cristina). L’obiettivo in questo caso, per entrambe le parti, sarebbe assicurare la stabilità in modo tale che l’Argentina non torni alle sue fallimentari politiche populiste sotto una nuova amministrazione. Il governo attuale pullula di tecnocrati che se ne rendono conto e che, al momento del dunque, convincerebbero Macri che questa sarebbe la soluzione meno negativa. Un evento del genere apporterebbe le risorse di finanziamento sufficienti almeno fino alla fine del prossimo anno.

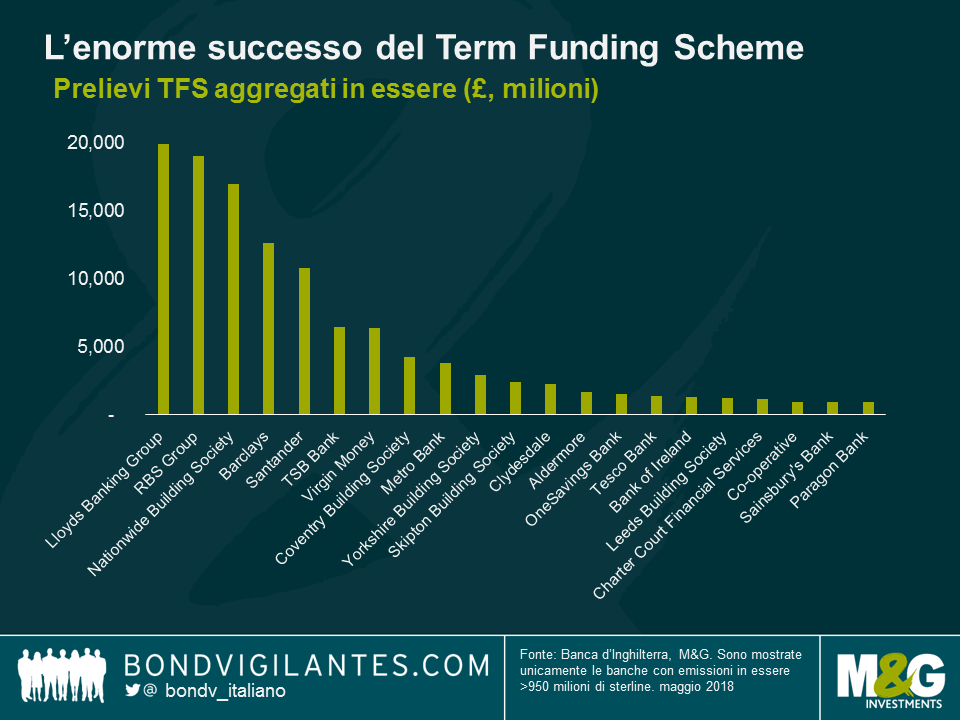

Il piano di sostegno al credito della Banca d’Inghilterra (BoE), noto come Term Funding Scheme (TFS), è giunto al termine all’inizio di quest’anno. In sintesi, il piano offriva quattro anni di finanziamento al tasso base della BoE oltre a una commissione alle banche e, a loro volta, le banche dovevano finanziare prestiti all’economia reale (la commissione dipendeva dai prestiti netti della banca). Abbiamo già parlato dello schema qui e qui.

Il piano di sostegno al credito ha riscosso grande successo e ad aprile 2018 i prelievi TFS aggregati in essere (prestiti a basso costo) a disposizione delle banche ammontavano a 127 miliardi di sterline. A seguito del TFS, il prestito netto ha raggiunto 68 miliardi di sterline tra settembre 2016 e dicembre 2017. Lloyds, RBS, Nationwide e Barclays sono state le banche che hanno maggiormente usufruito dello schema. Di conseguenza, visti i finanziamenti della banche tramite TFS, il fatto che negli ultimi due anni l’emissione di ABS sia calata in modo significativo non ha sorpreso, dato il costo relativamente elevato (35-60 punti base) per i prestatori per l’emissione di titoli AAA senior sotto forma di RMBS (Residential Mortgage-Backed Securities, titoli garantiti da mutui residenziali).

Con la chiusura dei drawdown del piano a inizio anno e in vista delle prossime scadenze TFS, le banche domiciliate nel Regno Unito hanno programmato di diversificare i loro canali di finanziamento e tornare ad attingere ai mercati delle cartolarizzazioni. Il termine dei prestiti assunti nell’ambito del piano è di quattro anni a partire dalla data di drawdown e prevediamo considerevoli operazioni di rifinanziamento tra fine 2020 e 2021. I prestatori stanno ora cercando di anticipare queste operazioni e di emettere obbligazioni RMBS con scadenze più lunghe. Ad esempio, Nationwide non aveva erogato finanziamenti tramite mercati RMBS dal 2016 e ha emesso il suo primo RMBS a febbraio, e dopo una pausa di due anni Paragon Bank ha emesso il suo primo RMBS “buy to let” nel mese di aprile.

Dall’inizio di quest’anno ad oggi abbiamo assistito a un’elevata emissione di RMBS britannici (pari a circa 3,7 miliardi di euro) con alcune previsioni di emissioni prime pari a 8-10 miliardi di euro (oltre a un’ulteriore cifra di 6-8 mld di euro di emissioni non prime) per l’anno. Pur se ancora contenute rispetto alle emissioni annuali di 30 mld di euro dei tempi pre-TFS, le emissioni attuali sono superiori a quanto visto negli ultimi due anni (totale di 8 mld di euro) e ci aspettiamo un rialzo prolungato. Il riemergere di prestatori nel mercato potrebbe contenere gli spread di finanziamento per gli emittenti.

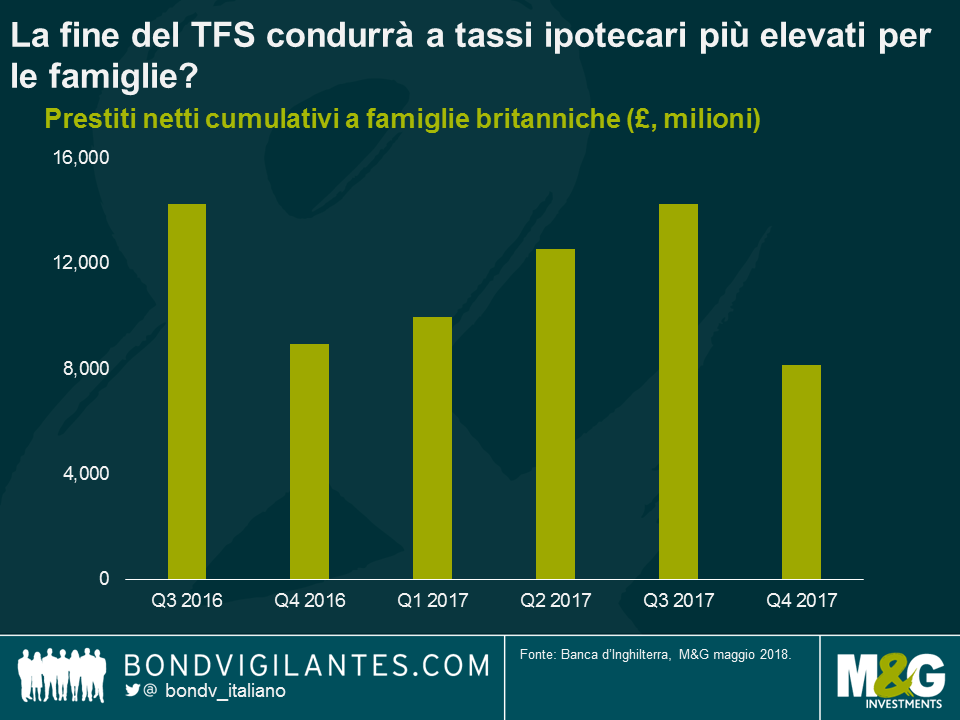

Quali sono le probabili conseguenze per le famiglie e i consumatori nel breve termine? Privare le banche dei prestiti TFS si tradurrà probabilmente in tassi ipotecari più elevati per i clienti (ma d’altra parte, anche in tassi di risparmio più alti). Il finanziamento tramite i mercati di covered bond resta comunque un canale alternativo per le banche e gli istituti di credito immobiliare, dove i costi di finanziamento restano più competitivi, contribuendo a contenere le pressioni dei costi in aumento.

Dal punto di vista degli investitori, nonostante le pressioni sui differenziali, continuiamo a guardare con favore e a investire nell’asset class. La performance del credito RMBS britannico è stata stabile negli ultimi anni e non sono state registrate ad oggi perdite sui titoli in essere.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.