Il Term Funding Scheme della Banca d’Inghilterra volge al termine

Il piano di sostegno al credito della Banca d’Inghilterra (BoE), noto come Term Funding Scheme (TFS), è giunto al termine all’inizio di quest’anno. In sintesi, il piano offriva quattro anni di finanziamento al tasso base della BoE oltre a una commissione alle banche e, a loro volta, le banche dovevano finanziare prestiti all’economia reale (la commissione dipendeva dai prestiti netti della banca). Abbiamo già parlato dello schema qui e qui.

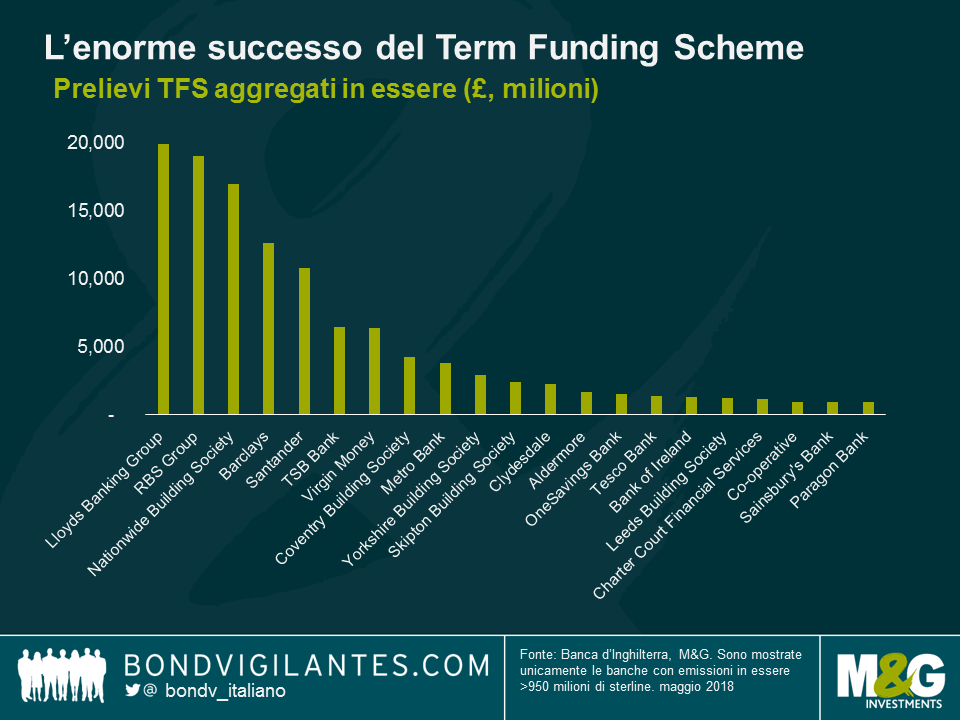

Il piano di sostegno al credito ha riscosso grande successo e ad aprile 2018 i prelievi TFS aggregati in essere (prestiti a basso costo) a disposizione delle banche ammontavano a 127 miliardi di sterline. A seguito del TFS, il prestito netto ha raggiunto 68 miliardi di sterline tra settembre 2016 e dicembre 2017. Lloyds, RBS, Nationwide e Barclays sono state le banche che hanno maggiormente usufruito dello schema. Di conseguenza, visti i finanziamenti della banche tramite TFS, il fatto che negli ultimi due anni l’emissione di ABS sia calata in modo significativo non ha sorpreso, dato il costo relativamente elevato (35-60 punti base) per i prestatori per l’emissione di titoli AAA senior sotto forma di RMBS (Residential Mortgage-Backed Securities, titoli garantiti da mutui residenziali).

Con la chiusura dei drawdown del piano a inizio anno e in vista delle prossime scadenze TFS, le banche domiciliate nel Regno Unito hanno programmato di diversificare i loro canali di finanziamento e tornare ad attingere ai mercati delle cartolarizzazioni. Il termine dei prestiti assunti nell’ambito del piano è di quattro anni a partire dalla data di drawdown e prevediamo considerevoli operazioni di rifinanziamento tra fine 2020 e 2021. I prestatori stanno ora cercando di anticipare queste operazioni e di emettere obbligazioni RMBS con scadenze più lunghe. Ad esempio, Nationwide non aveva erogato finanziamenti tramite mercati RMBS dal 2016 e ha emesso il suo primo RMBS a febbraio, e dopo una pausa di due anni Paragon Bank ha emesso il suo primo RMBS “buy to let” nel mese di aprile.

Dall’inizio di quest’anno ad oggi abbiamo assistito a un’elevata emissione di RMBS britannici (pari a circa 3,7 miliardi di euro) con alcune previsioni di emissioni prime pari a 8-10 miliardi di euro (oltre a un’ulteriore cifra di 6-8 mld di euro di emissioni non prime) per l’anno. Pur se ancora contenute rispetto alle emissioni annuali di 30 mld di euro dei tempi pre-TFS, le emissioni attuali sono superiori a quanto visto negli ultimi due anni (totale di 8 mld di euro) e ci aspettiamo un rialzo prolungato. Il riemergere di prestatori nel mercato potrebbe contenere gli spread di finanziamento per gli emittenti.

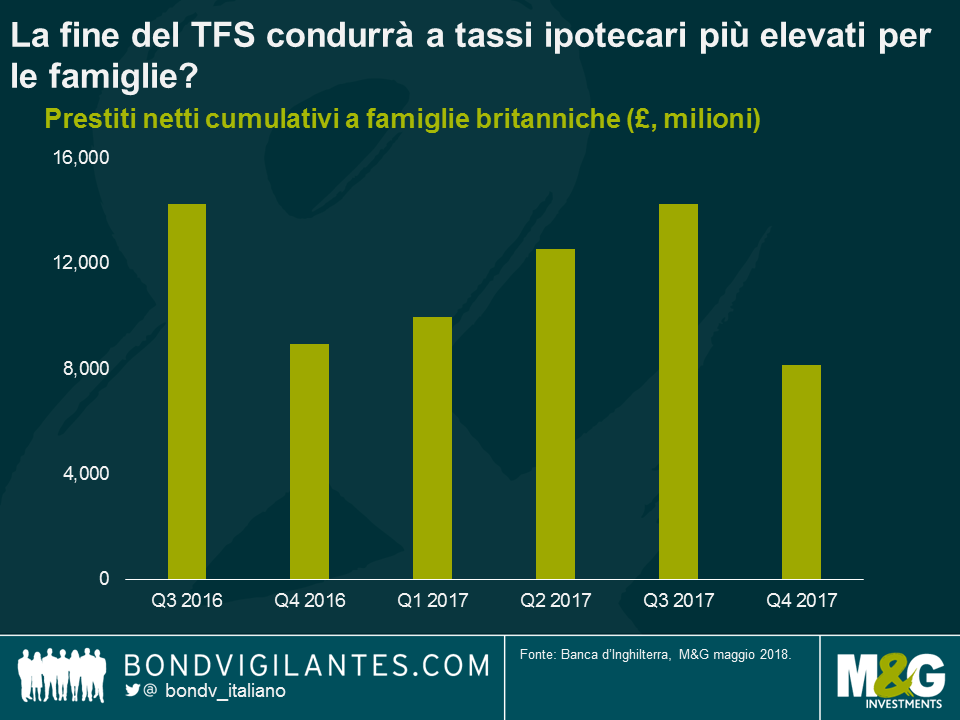

Quali sono le probabili conseguenze per le famiglie e i consumatori nel breve termine? Privare le banche dei prestiti TFS si tradurrà probabilmente in tassi ipotecari più elevati per i clienti (ma d’altra parte, anche in tassi di risparmio più alti). Il finanziamento tramite i mercati di covered bond resta comunque un canale alternativo per le banche e gli istituti di credito immobiliare, dove i costi di finanziamento restano più competitivi, contribuendo a contenere le pressioni dei costi in aumento.

Dal punto di vista degli investitori, nonostante le pressioni sui differenziali, continuiamo a guardare con favore e a investire nell’asset class. La performance del credito RMBS britannico è stata stabile negli ultimi anni e non sono state registrate ad oggi perdite sui titoli in essere.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes