Panoramic Weekly: Quando il Giappone starnutisce, i mercati prendono il raffreddore

Le voci secondo cui il Giappone, tradizionale bastione della stabilità dei mercati obbligazionari, potrebbe allontanarsi dalla politica monetaria ultra-espansiva ha spinto verso l’alto i rendimenti dei titoli governativi in quasi tutti i mercati sviluppati, nei cinque giorni di contrattazione fino al 26 luglio: i tassi più alti in Giappone potrebbero infatti ridurre la domanda di asset globali, con il rientro in patria dei miliardi di yen usciti dal Paese due anni fa a causa dei rendimenti negativi. La smentita della banca centrale non è bastata a bloccare la reazione, che ha spinto lo yen a +1,6% contro il dollaro statunitense e trasformato i Treasury USA a 30 anni nell’asset class più deludente fra le 34 monitorate da Panoramic Weekly.

Sui mercati obbligazionari hanno pesato anche le persistenti tensioni commerciali tra USA e Cina, ma anche tra USA ed Europa, con la conseguente flessione del biglietto verde e dello yuan: la valuta cinese ha sfiorato quota 6,8 per dollaro, il livello più basso da più di un anno. Nonostante la debolezza generale del dollaro, nella maggior parte dei casi gli indici dei mercati emergenti (EM) non hanno sfruttato l’apprezzamento delle valute locali nel clima ancora dominato dai timori di guerre commerciali. Gli afflussi netti nei fondi quotati (ETF) risultano negativi in America Latina, ma restano positivi nell’Asia del Pacifico nell’ultimo mese, mentre si attestano in territorio positivo da inizio anno in entrambe le regioni.

Quella dell’high yield (HY) è stata una delle poche asset class obbligazionarie a generare risultati soddisfacenti nel periodo considerato, principalmente negli Stati Uniti e in Asia. Gli utili delle società USA finora in prevalenza hanno superato le aspettative, mentre i default sono previsti in calo: secondo Moody’s Investors Service, il tasso di default nel segmento HY statunitense ed europeo è sceso al 2,9% nell’ultimo trimestre e potrebbe arrivare al 2,1% entro la fine dell’anno. Il clima positivo per i titoli societari HY asiatici è stato alimentato dalla nuova serie di misure fiscali annunciate in settimana dalla Cina a sostegno dell’economia.

Su

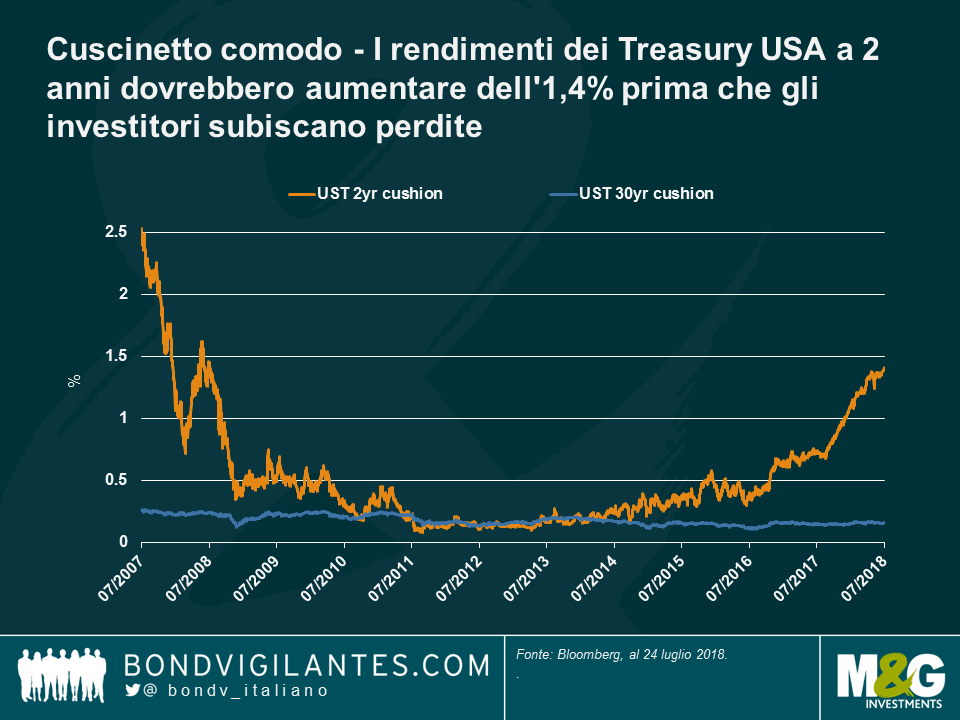

Rendimento dei Treasury a due anni: un cuscinetto comodo Gli utili societari robusti e una banca centrale decisa ad aumentare i tassi hanno spinto i rendimenti sui Treasury USA a 2 anni al 2,649%, il livello più alto degli ultimi dieci anni. Tenendo conto dell’effetto dei tassi più elevati sui prezzi obbligazionari, significa che i rendimenti a 2 anni dovrebbero aumentare di un altro 1,4% prima che gli investitori statunitensi comincino a subire perdite, pertanto il cuscinetto è ancora decisamente ampio. Come si vede nel grafico, la situazione è molto diversa rispetto a qualche anno fa, quando i rendimenti obbligazionari erano così bassi che anche un incremento minimo del costo del denaro avrebbe potuto azzerare i guadagni degli investitori. Non si può dire la stessa cosa per i detentori di Treasury USA trentennali: i cambiamenti strutturali nella crescita dell’inflazione, l’invecchiamento della popolazione e la forte domanda da parte degli investitori mondiali a caccia di rendite hanno tenuto a freno i rendimenti su questi strumenti a lungo termine, riducendo il margine di sicurezza. Non è quindi una sorpresa che all’ultima asta di Treasury a 2 anni, quotati a un rendimento del 2,657%, il rapporto fra domanda e offerta sia risultato il più alto da gennaio. Il quadro, però, potrebbe cambiare presto: secondo il gestore di M&G Richard Woolnough, è possibile la Federal Reserve statunitense punti sull’acquisto di Treasury a breve termine e la vendita di quelli a più lunga scadenza, come strategia volta a ridurre il rischio di duration nel proprio bilancio. Questa mossa produrrebbe anche un’inclinazione della curva dei rendimenti, incentivando le banche a intensificare l’attività di prestito – si rimanda all’articolo di Richard Woolnough intitolato “L’inversione dell’operazione Twist e le ramificazioni per la curva dei rendimenti”.

Brasile: finalmente buone notizie sul debito. Nei cinque giorni in esame, il real brasiliano si è apprezzato del 3,3% nei confronti del dollaro USA, più di qualsiasi altra valuta di rilievo, anche grazie ai commenti rassicuranti sul debito del Paese rilasciati dal ministro del Tesoro Mansueto Almeida. A dispetto della crescita costante ma lenta dopo la recessione del 2015-16, il Brasile è ben avviato per riuscire a evitare un incremento del debito per finanziare la spesa corrente l’anno prossimo, in modo da destinare i prestiti al finanziamento degli investimenti. Queste dichiarazioni hanno confortato gli investitori, le cui maggiori preoccupazioni includono il deficit di bilancio pari al 7,8% del PIL e le elezioni generali in programma a ottobre. Seguiranno aggiornamenti.

Giù

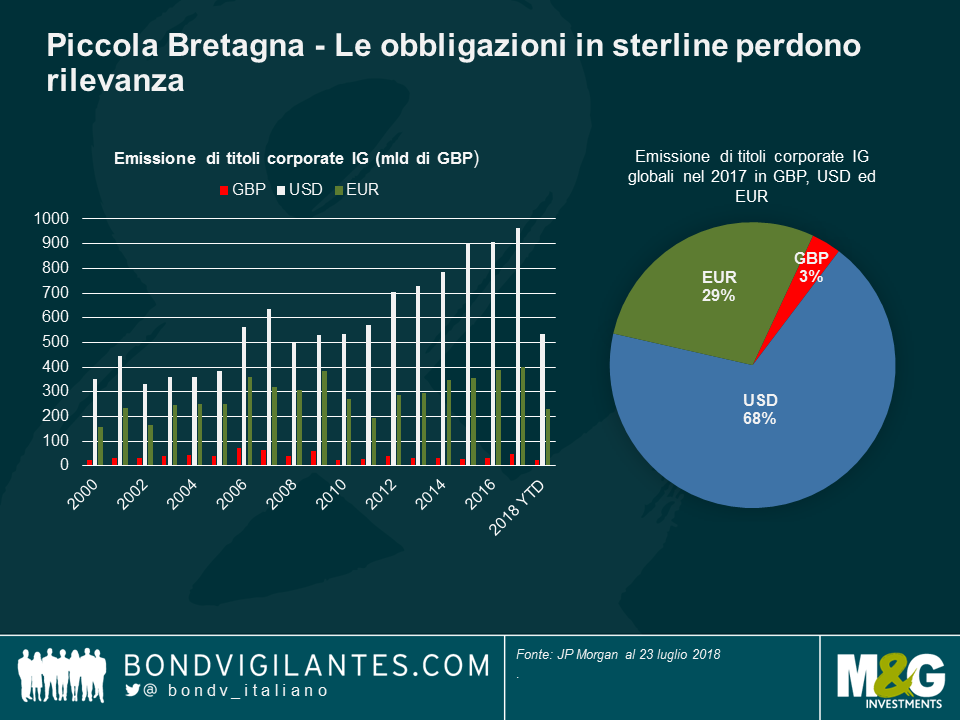

Piccola Bretagna. Le società globali in generale stanno lanciando emissioni in dollari e in euro, ma non in sterline. Finora quest’anno le aziende attive su scala mondiale hanno emesso debito investment grade (IG) per un valore di appena 24 miliardi di sterline: niente al confronto con le emissioni in euro e in dollari statunitensi, pari rispettivamente a 230 e 543 miliardi di sterline. Come si vede nel grafico, l’emissione IG in sterline rispetto alle due valute rivali è diminuita dai tempi della crisi finanziaria del 2007–08 e non si è più risollevata. La creazione dell’Eurozona e la globalizzazione della finanza hanno dato impulso alle emissioni in euro e in dollari, mentre l’incertezza che continua ad aleggiare intorno alla Brexit induce le società a pensarci due volte prima di emettere debito in sterline: l’uscita dall’UE senza un accordo potrebbe destabilizzare la valuta rendendo le obbligazioni in sterline meno appetibili per gli investitori. Nonostante questo scenario, i titoli IG britannici stanno offrendo un guadagno a 1 anno pari allo 0,4%, inferiore allo 0,8% generato dal debito IG dell’Eurozona, ma comunque più allettante della perdita dello 0,8% associata all’IG statunitense nello stesso periodo. Questo andamento si spiega, fra le altre cose, con il fatto che l’indice IG britannico non è necessariamente uno specchio dell’economia del Paese, essendo un benchmark di carattere internazionale, tanto quanto l’indice FTSE 100 per l’azionario, in cui quasi due terzi dei ricavi provengono dall’estero.

Lira turca: poco da stare allegri. Gli investitori in generale non amano le sorprese, e la Turchia lo sa bene. All’inizio della settimana in esame, la banca centrale del Paese ha lasciato invariato al 17,75% il tasso sulle operazioni pronti contro termine a una settimana, sorprendendo i mercati che si aspettavano un rialzo e, di conseguenza, la lira è scivolata fino a -3% contro il dollaro USA. Il presidente Recep Tayyip Erdogan, che ha acquisito un maggiore controllo sulla banca centrale, da anni è favorevole a politiche monetarie espansive per stimolare la crescita. Con l’inflazione che galoppa a un ritmo annualizzato del 23%, mai così alto dal 2003, gli investitori hanno spinto il rendimento sui titoli sovrani decennali al livello straordinario del 17%, esigendo una maggiore remunerazione.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes