La Russia può sopportare nuove sanzioni USA?

Dopo la pausa estiva, il Congresso statunitense dovrà rivedere diversi progetti di legge che prevedono ulteriori sanzioni nei confronti della Russia. Le proposte comprendono restrizioni aggiuntive sulle importazioni ed esportazioni russe agli Stati Uniti, nonché alle attività delle banche russe nel Paese. Verrà preso in considerazione anche un divieto, per i cittadini statunitensi, di effettuare operazioni su qualsiasi debito sovrano russo di nuova emissione con scadenze superiori ai 14 giorni. Le operazioni relative a debito pregressi rimangono invariate. Dall’inizio delle sanzioni statunitensi sulla Russia a inizio 2014, gli istituti finanziari e le imprese nel settore sono riuscite più o meno a gestire la situazione. Questa volta sarà diverso?

Se gli Stati Uniti approvassero il divieto che impedirebbe agli investitori statunitensi di finanziare il governo russo, molte banche e investitori europei farebbero probabilmente altrettanto, specialmente coloro che detengono operazioni in USA. Ciò ridurrebbe drasticamente i volumi di scambio giornalieri del nuovo debito.

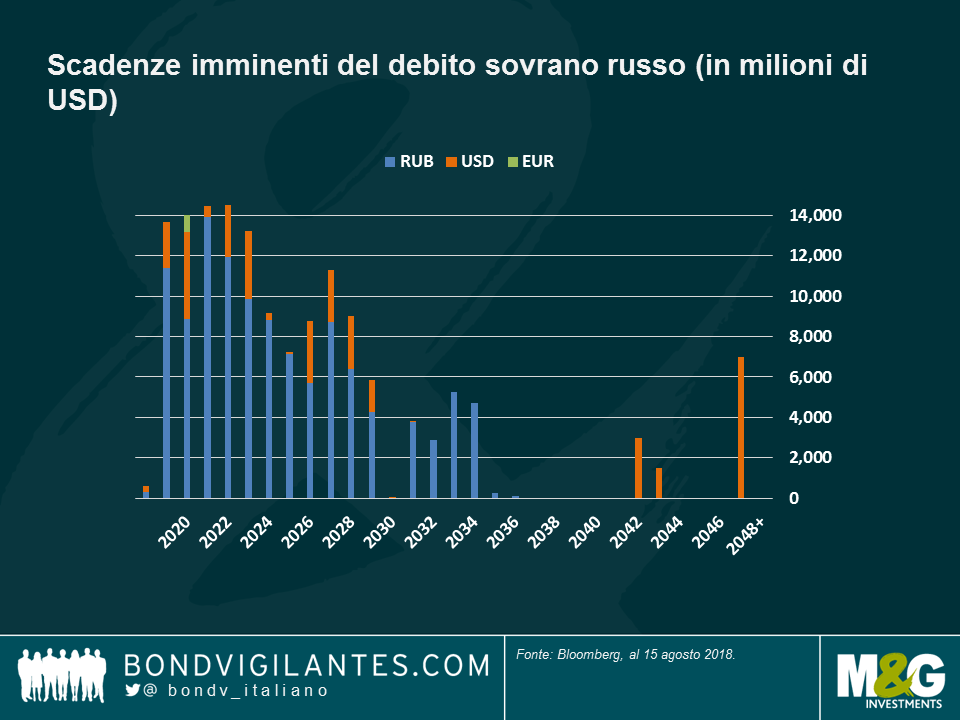

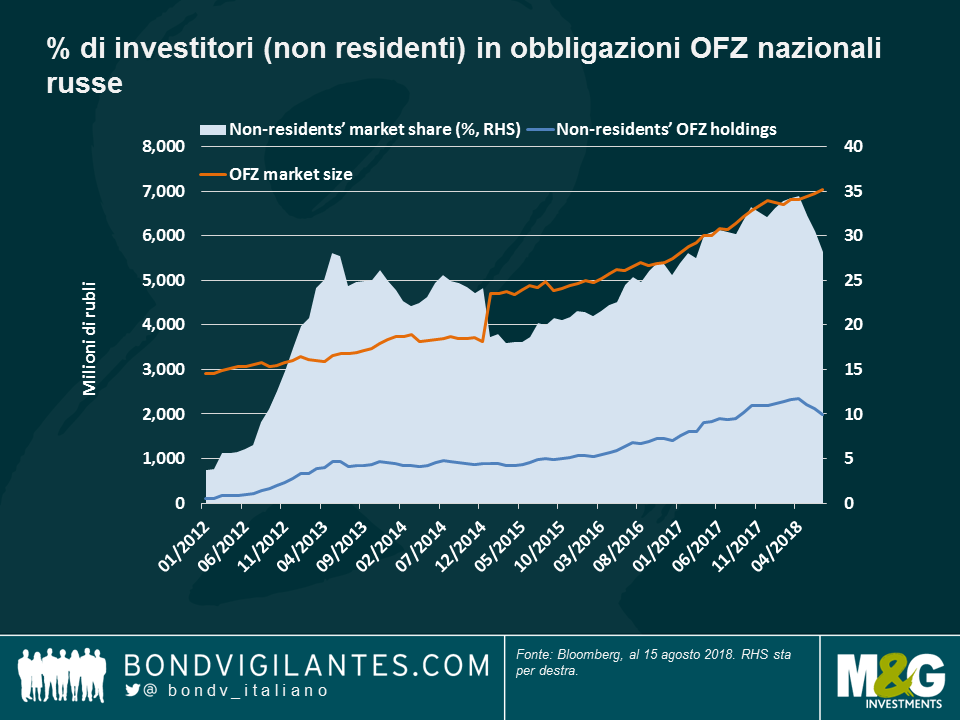

Quanto sarebbe deleteria una situazione del genere per le necessità di finanziamento delle Russia? Come si evince dai due grafici seguenti, gli ammortamenti del debito sovrano russo si concentrano principalmente su obbligazioni locali denominate in rublo, note come “OFZ”. La banca centrale stima che circa il 28% di queste obbligazioni sia attualmente detenuto da non residenti, come si può notare nel secondo grafico.

Grafico I: Scadenze imminenti del debito sovrano russo (in milioni di USD)

Grafico II: % di investitori non residenti in obbligazioni interne russe OFZ

Tuttavia, è possibile che la cifra relativa alla proprietà dei non residenti sia sottostimata se parte dell’esposizione è detenuta tramite strumenti sintetici, quali credit-linked notes, total return swaps, etc. Un’analisi dell’FMI sull’evoluzione e l’apertura del mercato interno russo ha evidenziato lo scorso anno il ruolo significativo degli investitori stranieri, soprattutto negli anni precedenti, come il 2012. Ma anche se esiste il rischio di sottovalutare la proprietà estera, gli investimenti nel debito locale russo tramite strumenti alternativi sarebbero inferiori al passato, quando gli investitori esteri potevano facilmente accedere al mercato locale e dovevano usare strumenti alternativi per guadagnare esposizione al debito locale russo.

Se si ipotizza che gli investitori statunitensi ed europei (comprese le loro partecipazioni indirette) detengano il 33% del mercato OFZ e, prudentemente, il 100% del debito in valuta estera, ciò starebbe a significare che la Russia potrebbe trovarsi di fronte a un deficit di finanziamento di circa 5-7 miliardi di dollari l’anno tra il 2019 e il 2013. Tuttavia, e sulla base di precedenti sondaggi tra gli investitori, i non residenti hanno investito probabilmente in titoli con scadenze a 5-15 anni, mentre gli investitori locali, banche incluse, tendono a favorire titoli a breve scadenza. Ciò darebbe alla Russia la possibilità di adeguarsi alle nuove sanzioni, qualora fossero approvate.

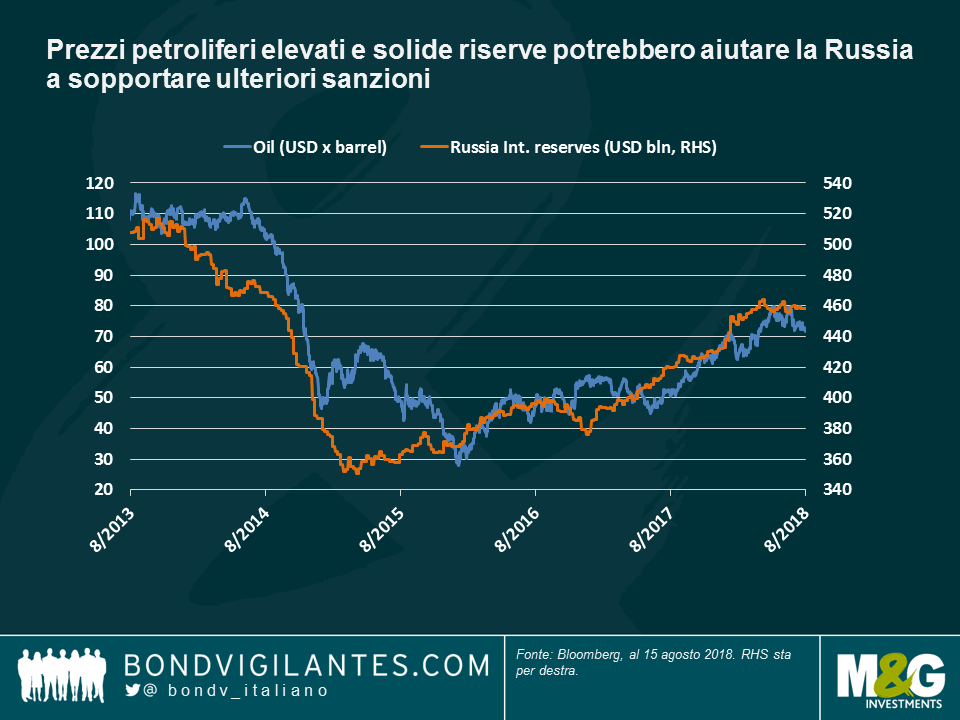

Inoltre, il recente recupero dei prezzi petroliferi e delle attività economiche ha permesso alla Russia di tornare a un surplus fiscale, che si aggiunge al suo longevo surplus delle partite correnti. Il grafico III evidenzia come le riserve in valuta estera della Russia, attraverso acquisti in dollari USA da parte della banca centrale, siano ritornate a 450 miliardi di dollari, appena inferiori al livello precedente alle sanzioni 2014. Se i prezzi del petrolio dovessero rimanere ai livelli attuali e se il potenziale nuovo ciclo di sanzioni non intaccasse materialmente la crescita economica a causa di uno shock di fiducia e di liquidità interna, le sanzioni proposte, pur con una battuta d’arresto, sembrerebbero in definitiva superabili per il forte bilancio della Russia.

Grafico III: Prezzi petroliferi elevati e solide riserve potrebbero aiutare la Russia a sopportare ulteriori sanzioni

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes