High Yield dei mercati emergenti: c’è valore dopo la correzione?

L’attuale crisi finanziaria in Turchia, i rischi crescenti di ulteriori sanzioni USA sulla Russia e la rivalutazione delle obbligazioni HY cinesi (in seguito a default più elevati e alle crescenti tensioni sulle guerre commerciali) hanno tutti contribuito a un forte ampliamento degli spread del credito corporate HY dei Paesi emergenti (EM). Gli investitori vengono ora remunerati 525 punti base sui Treasury per investire in obbligazioni “spazzatura” EM, 170 punti base in più rispetto a fine aprile 2018. Questi livelli sono sufficientemente allettanti per gli investitori obbligazionari globali ed EM?

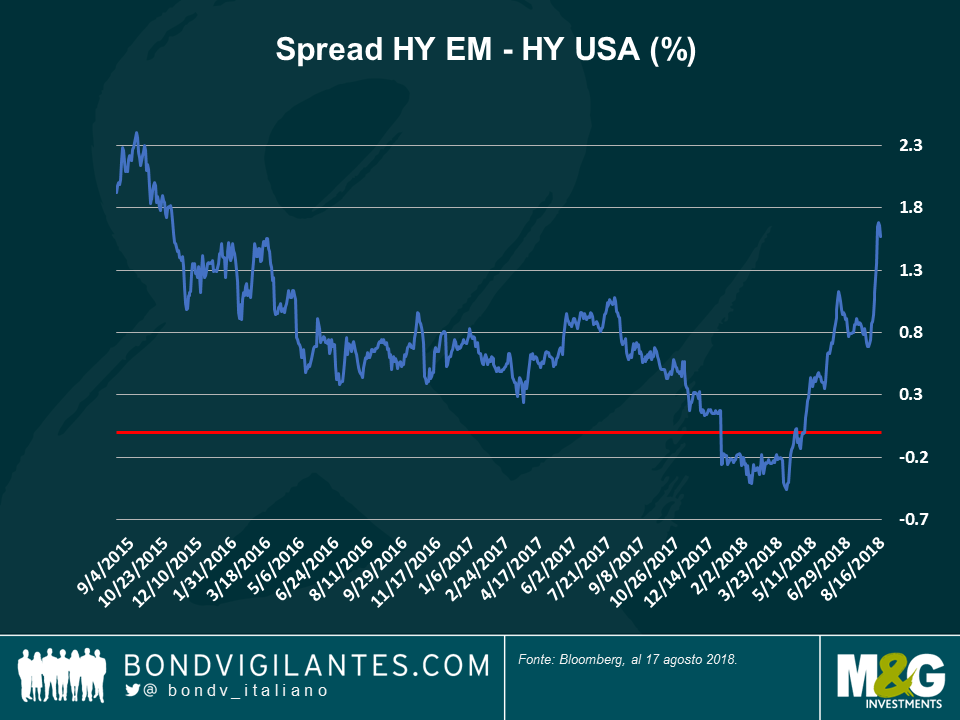

Su base relativa, il premio sull’HY USA sembra allettante: L’ampliamento degli spread HY EM delle ultime settimane è stato considerevole, in particolare rispetto alla buona tenuta dell’HY USA: L’EM offre attualmente un premio di oltre 160 pb sull’HY USA (grafico 1), mentre scambiava al di sotto della sua controparte USA qualche mese fa. Questi livelli, a ogni modo, potrebbero non riflettere i fondamentali reali. Ora, se guardiamo agli ultimi tre anni, gli attuali spread EM relativi all’HY USA, di 167 punti base, sono interessanti in quanto decisamente superiori a una media triennale di 75 pb.

I fondamentali societari continuano a stabilizzarsi

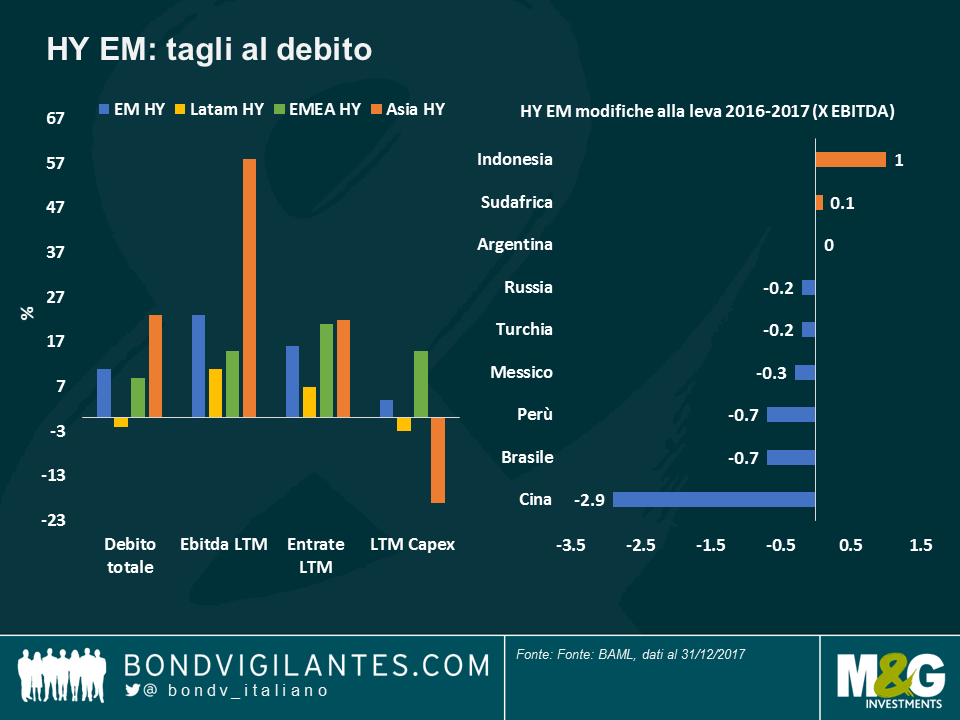

Questi livelli potrebbero rappresentare un buon punto di ingresso anche perché i fondamentali si sono stabilizzati o sono migliorati: tra il 2008 e il 2016, i livelli di debito EM HY sono saliti rapidamente, alimentati dagli stimoli monetari globali e dalla disponibilità di finanziamenti in dollari USA a buon mercato. Nel 2016, la leva delle imprese era salita a 5 volte l’EBITDA, su rispetto alle 2 volte di appena prima la crisi finanziaria 2007-08. Tuttavia, i livelli di debito societario EM si sono stabilizzati circa due anni fa, per via di una crescita globale sincronizzata e migliore, un balzo in avanti dei prezzi delle commodity e una disciplina finanziaria obbligata, che ha determinato investimenti patrimoniali inferiori. Il ritorno a utili più elevati negli ultimi 18 mesi, assieme a tassi di default modesti del 2-3% nell’HY EM, hanno aiutato gli emittenti di bond societari a ridurre la leva a 4,3x a fine 2017 (grafico 2). In Cina, per esempio, i livelli di leva sono caduti 2,9x lo scorso anno, pur restando a un non trascurabile 7,7x.

I rischi di una guerra commerciale sono in aumento…

Il gestore di fondi Claudia Calich ha recentemente discusso la vulnerabilità degli EM di fronte alle guerre commerciali. Anche se le tensioni commerciali o i rischi geopolitici raramente perturbano le operazioni di un business da un giorno all’altro, il primo e principale canale di contagio di rischi macro per le imprese è rappresentato dai tassi di cambio (FX). Per loro stessa natura, le società di HY gestiscono più disallineamenti debito/utili in FX rispetto agli emittenti investment grade.

Ciò li rende più vulnerabili a valute locali in discesa, in quanto aumenta il costo di rimborso di debito denominato in valuta estera. Ad esempio, in seguito al recente crollo della lira turca, alcuni mutuatari turchi potrebbero non essere in grado di far fronte ai propri obblighi in valuta estera, che rappresentano oltre un terzo dei prestiti erogati dal settore bancario del paese.

Gli ulteriori rischi geopolitici degli ultimi 12 mesi hanno pertanto implicazioni reali per i fondamentali obbligazionari societari. Inoltre, la fine dell’allentamento monetario da parte delle principali banche centrali, assieme a tassi USA e Libor più elevati, aggiungerà probabilmente pressioni sui crediti più deboli con necessità di rifinanziamento a breve termine in dollari USA.

…e le valutazioni potrebbero non essere così interessanti.

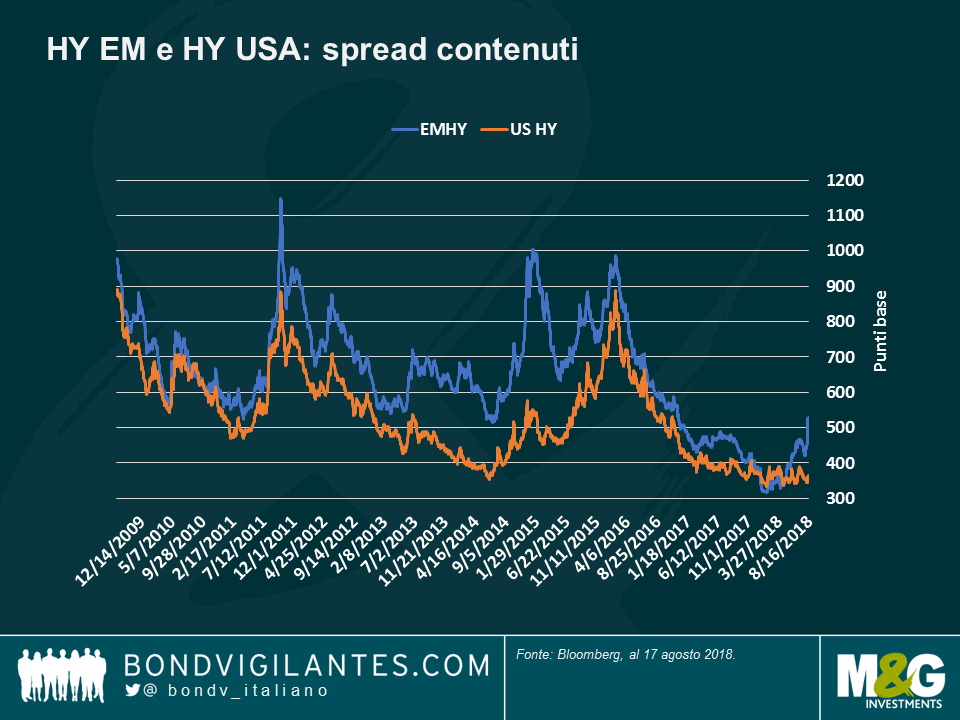

Anche se l’HY dei Paesi EM sembra più allettante dell’HY USA rispetto a sei mesi fa, le valutazioni degli spread di credito di entrambe le asset class sembrano indubbiamente molto modeste dalla crisi finanziaria globale (grafico 3), e ciò vale in particolare per l’HY USA: lo spread attuale di 358 pb sui rendimenti dei Treasury è decisamente inferiore alle media su 9 anni di 532 pb. Data la correlazione tra le due asset class, credo che se gli spread HY USA si ampliassero, l’HY EM dovrebbe ampliarsi anch’esso per mantenere un premio minimo rispetto agli USA. È importante notare come l’HY EM potrebbe anche avere ragioni idiosincratiche per ampliarsi da sé, dati gli attuali spread storicamente limitati, il rischio di contagio dovuto al “rumore” a livelli macro e la vulnerabilità ai tassi di interesse statunitensi in aumento. Gli spread di credito HY EM sono ancora più limitati se escludiamo la Turchia (spread medi di circa 700 pb), che rappresentano oltre l’8% dell’indice HY EM BAML> senza Turchia, gli spread HY EM sarebbero più vicini ai 500 pb, meno degli attuali 525 pb.

Sacche di valore

Nonostante la recente rivalutazione, e dati i livelli di mercato ancora rigidi, penso che ci potrebbero essere punti di ingresso migliori nell’EM HY. Fortunatamente, l’universo continua a offrire molte opportunità sia attraverso storie specifiche di credito o di aree indebitamente punite del mercato. Per esempio, abbiamo individuato buone opportunità sull’HY della Cina, per la prima volta in quattro anni, dopo la significativa rivalutazione dei prezzi del credito asiatico HY: lo squilibrio tra fondamentali aziendali decenti e macro preoccupazioni sulla guerra commerciale USA-Cina hanno reso più attraente l’asset class. Altrove, privilegiamo anche gli emittenti quasi sovrani, i cui fondamentali più forti non sono ancora pienamente riflessi dai rating del credito pubblico, in particolare nel segmento Oil & Gas. In questo contesto, mi aspetto che la selezione del credito sia sempre più critica nell’EM HY.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes