Panoramic Weekly: State calmi e aumentate “gradualmente”

Dopo un avvio turbolento, la seconda metà del mese di agosto è stata molto più tranquilla per i mercati finanziari. Anche se le tensioni geopolitiche non sono svanite, al momento la fiducia degli investitori è sostenuta dalle prospettive economiche favorevoli negli Stati Uniti e dai tassi d’interesse che si profilano ancora bassi. I mercati mondiali delle azioni e del credito hanno continuato a registrare progressi nella settimana, con vari indici azionari statunitensi saliti a nuovi massimi storici.

Il primo intervento di Jerome Powell da presidente della Fed, al simposio annuale di Jackson Hole, è stato senza dubbio l’evento clou in una settimana altrimenti piuttosto piatta. Il messaggio principale è stata l’aspettativa di “ulteriori graduali” rialzi dei tassi d’interesse, alla luce di un’economia statunitense che continua a rafforzarsi. Tuttavia, il nuovo presidente della Fed ha sottolineato anche l’assenza di pressioni inflazionistiche e gli scarsi segnali di surriscaldamento dell’economia, commenti che sono stati interpretati come indicativi di un atteggiamento da colomba, tanto che i rendimenti sui Treasury USA a 10 anni sono scesi al minimo degli ultimi tre mesi dopo il discorso. Nel frattempo, è proseguito l’appiattimento della curva dei Treasury USA e il differenziale di rendimento fra le scadenze a 10 e a 2 anni si è ridotto a meno dello 0,2%. Comunque i governatori della Fed hanno dichiarato apertamente l’intenzione di non approvare misure tali da appiattire volutamente la curva, con un’altra mossa leggibile in chiave accomodante.

Sono stati giorni generalmente positivi anche per gli asset dei Paesi emergenti, dove i prezzi petrolieri sempre robusti e il declino del dollaro USA hanno offerto un gradito impulso. Quasi tutte le valute EM si sono rafforzate nella settimana, a parte una o due eccezioni. Il real brasiliano è crollato sui timori di una possibile nuova candidatura dell’ex presidente Lula, che attualmente sta scontando una condanna a 12 anni per corruzione. Anche il peso messicano ha perso terreno nel corso della settimana: dopo il rally iniziale in scia alla notizia del raggiunto accordo fra USA e Messico per il rinnovo del NAFTA, c’è stata una brusca inversione di rotta quando l’assenza di dettagli ha sollevato dubbi anziché dare risposte.

Su

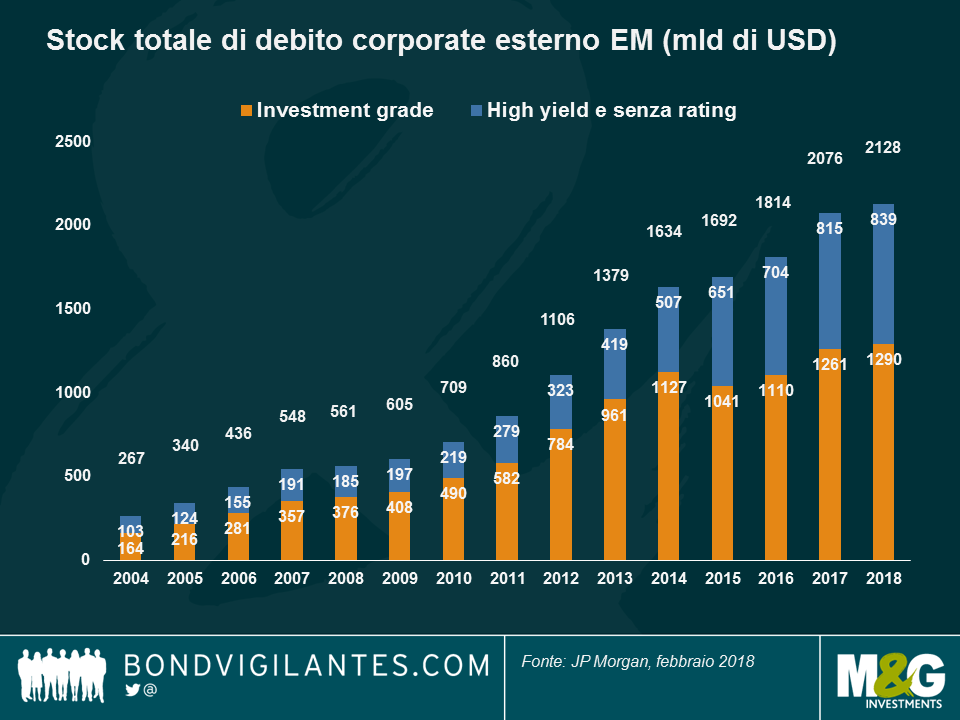

Mercato del debito societario dei Paesi emergenti: sta diventando più vasto e più efficiente? Secondo le previsioni, il mercato del debito societario emergente archivierà un altro anno di crescita continua, man mano che i Paesi della regione chiudono la distanza con i mercati sviluppati in termini di penetrazione finanziaria e le aziende EM fanno progressi sul fronte della governance. Tuttavia, la crescita ha determinato anche un aumento degli emittenti high yield (HY), che ora rappresentano quasi il 40% dell’universo totale, come si vede nel grafico. Questa situazione, insieme al legame naturale con i titoli sovrani, accentua la vulnerabilità agli shock esterni o idiosincratici: le crisi recenti in Argentina, Russia e Turchia, ad esempio, hanno portato gli spread dell’indice JP Morgan Corporate EM Bond (CEMBI) a 340 punti base (pb) sui Treasury, il livello più alto dai tempi della vittoria elettorale di Trump nel 2016 (con la correzione sui titoli EM innescata dai timori di altre barriere commerciali). Le crisi di quest’anno finora hanno trascinato verso il basso l’indice JPM CEMBI in misura del 2,3%, anche se non sono mancate performance positive messe a segno da Paesi specifici, tra cui Nigeria, Ghana, Ungheria, Bahrain e Paraguay. Per un’analisi delle valutazioni dei titoli corporate EM, si rimanda al post del gestore M&G Charles de Quinsonas, “High Yield dei mercati emergenti: c’è valore dopo la correzione?”, o e al video di Charles su: “Debito corporate dei Paesi emergenti: una correzione indiscriminata?” (in inglese). Per informazioni su come individuare opportunità nei mercati dei titoli societari EM meno rinomati, si consiglia il video di Mario Eisenegger di M&G: “Racconti dal Cile e altri EM poco osservati”.

Obbligazioni messicane – tanto di sombrero. Quando il debito messicano e la valuta nazionale sono crollati a novembre 2016 dopo l’elezione di Trump, pochi immaginavano che i bonos del Paese sarebbero stati l’asset class obbligazionaria con la seconda migliore performance sulle 100 considerate, nei primi otto mesi del 2018, con un rendimento totale dell’8,1%, battuta soltanto dai titoli USA garantiti da mutui residenziali non emessi da agenzie. I timori di una guerra commerciale fra Stati Uniti e Messico si sono dissipati quando negli ultimi mesi i negoziati fra i due Paesi per l’approvazione di una nuova versione del NAFTA (Accordo nordamericano di libero commercio) hanno imboccato una strada promettente. Gli investitori sono stati incoraggiati anche dall’andamento recente dell’inflazione, scesa sotto la soglia del 5% da marzo. Alcuni osservatori di mercato ritengono che l’inflazione abbia raggiunto il picco al 6,7% alla fine dell’anno scorso, per poi seguire una traiettoria più positiva. Il presidente entrante López Obrador è riuscito anche a placare le ansie legate ai deficit in ascesa, impegnandosi alla prudenza in tema di finanze pubbliche.

Giù

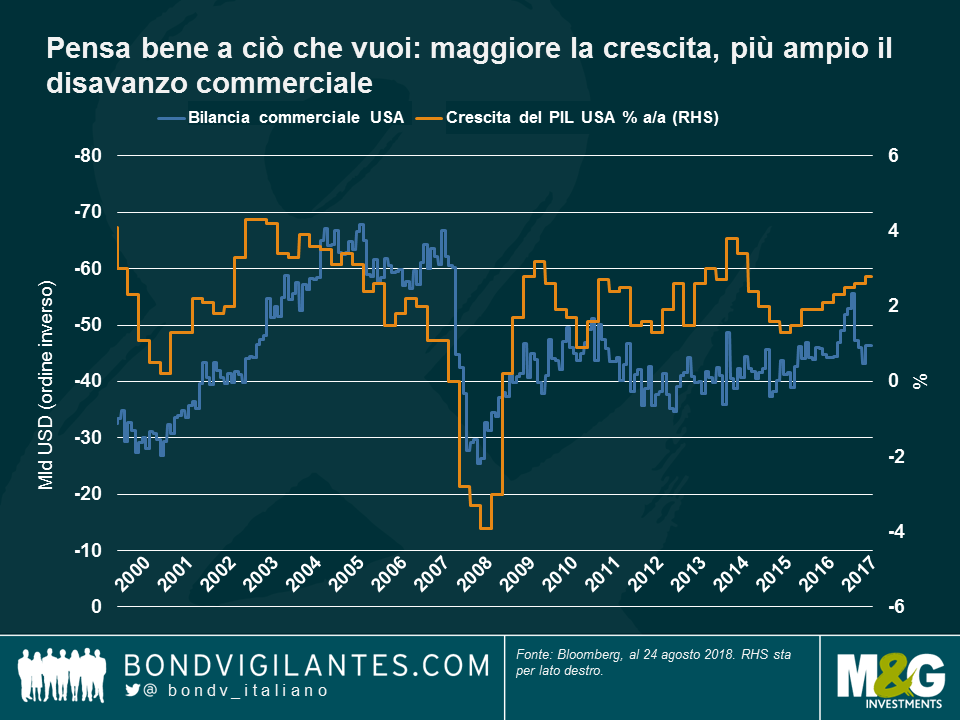

Deficit commerciale USA: la crescita conta. Tentare di stimolare la crescita dell’economia e aprire più fronti di guerra commerciale per ridurre il disavanzo esterno del Paese è più facile a dirsi che a farsi: come si vede nel grafico, la crescita economica (linea arancione) è piuttosto correlata con la bilancia commerciale (linea blu) – maggiore è la crescita e più ampio sarà il deficit commerciale, e viceversa. Questo succede perché la crescita incoraggia le importazioni dall’estero e nel contempo contribuisce all’apprezzamento della valuta locale, che rende le esportazioni meno competitive. Secondo uno studio condotto dal Fondo monetario internazionale (FMI), uno shock fiscale positivo pari all’1% del GDP fa aumentare il disavanzo con l’estero di circa lo 0,7% nell’arco di 2,5 anni e, nel caso degli Stati Uniti, dà una spinta dell’8% al dollaro in un periodo di 1,5 anni. Peraltro, avere la valuta leader a livello mondiale di solito comporta l’onere di ritrovarsi un disavanzo corrente, dal momento che gli investitori e i governi stranieri devono acquistare asset statunitensi per costruire le loro riserve. Questo crea un avanzo del conto capitale che, per definizione, richiede un disavanzo corrente ai fini di una bilancia dei pagamenti equilibrata. Riassumendo: anche detenere la riserva valutaria del mondo, mantenere tassi d’interesse bassi e avere un saldo commerciale positivo e un’economia che cresce a ritmo sostenuto può rivelarsi più facile a parole, o a tweet, che a fatti.

Curva dei rendimenti: una fonte di ansia per gli investitori. Si è scritto molto sull’appiattimento della curva dei rendimenti USA tuttora in corso, con molti esperti, inclusa la Federal Reserve (Fed), pronti a sostenere che piatta non vuol dire invertita e che la minore inclinazione è una conseguenza naturale di un decennio di tassi ai minimi record. Altri affermano che questo indicatore di recessione ampiamente utilizzato è rimasto piatto per un periodo di cinque anni, verso la fine degli anni Novanta, e questa situazione potrebbe ripetersi. Mentre tutte queste teorie riempiono le pagine dei giornali finanziari, lo scarto fra i rendimenti dei Treasury USA a 2 e 10 anni continua a ridursi ed è sceso ormai ad appena 20 pb, il livello più basso da metà 2007, alla vigilia della crisi finanziaria.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes