Inflazione in USA e in Regno Unito: Goldilocks e l’orso?

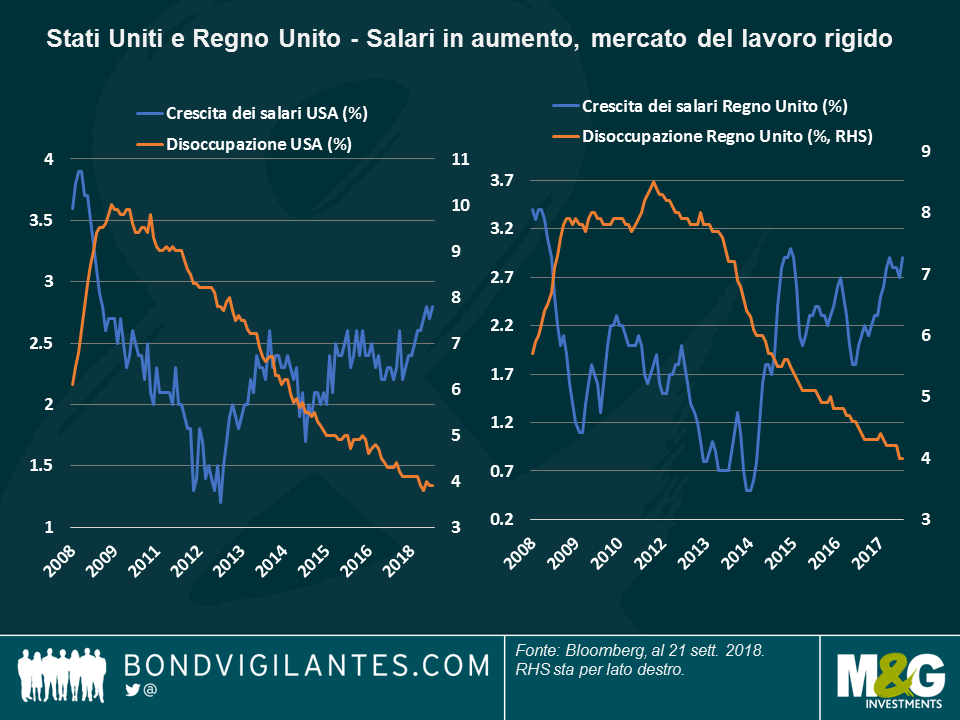

Dopo un decennio caratterizzato da stimoli monetari straordinari che hanno tenuto a bada i tassi d’interesse e i prezzi al consumo, il cane che non abbaia mai – l’inflazione – finalmente sta cominciando a dare segni di vita. Come si vede nel grafico, l’inflazione dei salari si è impennata sia negli Stati Uniti che nel Regno Unito in un mercato del lavoro più rigido – una vecchia ricetta da manuale per altri aumenti dei prezzi all’orizzonte. Tuttavia, bisogna guardare oltre i titoli dei giornali per vedere tutta la storia, che ha come protagonisti Riccioli d’oro e l’orso.

Stati Uniti – Goldilocks

Negli Stati Uniti continua il periodo d’oro con l’economia né surriscaldata al punto da richiedere un ciclo di contrazione drastica dei tassi, né così fredda da rallentare gli utili societari. Questo contesto permette alle aziende di ottenere finanziamenti a tassi relativamente bassi, scongiurando quindi i default, mentre i consumatori non perdono troppo potere d’acquisto a causa dell’inflazione. È uno scenario da sogno per molti asset di rischio come l’high yield, in cui il mercato azionario statunitense è riuscito a inanellare una serie di record. Giorni felici.

Questa situazione economica ideale, però, rischia di essere ribaltata dalle guerre commerciali in corso, che potrebbero anche peggiorare prima che si arrivi a una soluzione. A detta di alcuni, la controversia sul piano degli scambi internazionali può determinare un rallentamento e, di conseguenza, un’inflazione più modesta, ma personalmente non condivido questa valutazione.

- Le importazioni diventano più care. I dazi fanno aumentare automaticamente il prezzo delle importazioni dalla Cina, in quanto i produttori cinesi trasferiranno il costo sui consumatori americani, spingendo i prezzi verso l’alto.

- Costi di sostituzione. Se i consumatori statunitensi non possono o non vogliono assorbire questo aumento di prezzo, il passaggio della preferenza a beni sostitutivi made in USA potrebbe risultare più facile a dirsi che a farsi; costruire fabbriche per incrementare la produzione domestica nell’ambiente attuale di tassi in rialzo può rivelarsi complicato, tanto più considerando che gli Stati Uniti hanno già un mercato del lavoro molto rigido. Il tentativo di reclutare nuovo personale quando il tasso di disoccupazione è inferiore al 4% può creare pressioni salariali e spingere quindi l’inflazione verso l’alto, anziché in direzione opposta.

Pertanto, mi aspetto che la Fed continui a innalzare i tassi come previsto, al di là dei toni accomodanti usati dal presidente Jerome Powell a Jackson Hole in agosto.

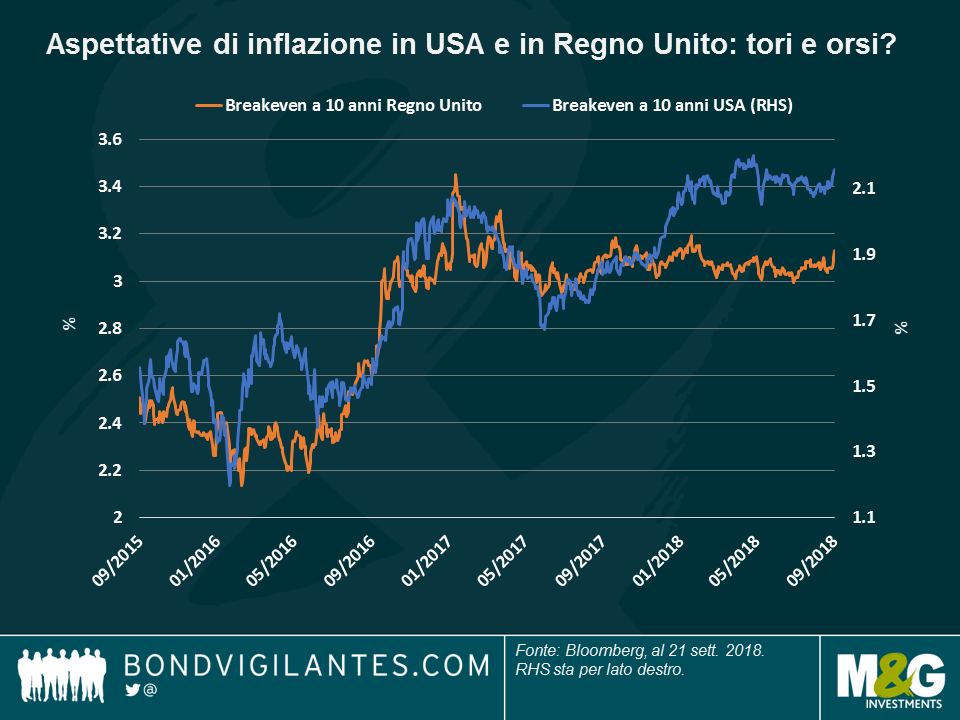

Regno Unito – L’orso La situazione in Gran Bretagna è meno rosea, anche se l’inflazione dei salari ha sorpreso in positivo a luglio con una crescita annualizzata del 2,9%, in linea con l’incremento di marzo, che l’ha portata il livello più alto da tre anni a questa parte. Come si vede nel grafico, l’ottimismo che circonda l’inflazione non trova riflesso nelle aspettative di inflazione implicite nel mercato, misurate dal tasso di pareggio:

Guardiamo oltre le notizie per capirne il motivo.

- Traino reale. Per una volta, la Banca d’Inghilterra (BoE) ha azzeccato la previsione: la Brexit produrrà un aumento dei salari perché il Paese richiamerà meno lavoratori stranieri e con una concorrenza ridotta, le remunerazioni potrebbero continuare a salire. Tuttavia, non è detto che questa spinta all’inflazione risulti sostenibile, essendo trainata non dal vigore dell’economia, ma dalla dinamica di domanda e offerta.

- La foga del momento. I prezzi al consumo in generale sono cresciuti più del previsto in agosto, al ritmo annualizzato del 2,7%, spinti soprattutto dai costi dell’abbigliamento, dei trasporti e persino dei biglietti di teatro. Ed è successo in uno dei mesi più caldi di sempre, pertanto c’è da chiedersi se si tratti di un impulso sostenibile oppure no.

- Effetto casa. Chi vive in Regno Unito sta approfittando del basso costo del denaro per comprare casa, ma la situazione potrebbe cambiare a breve se i tassi continuano ad aumentare. Metà delle persone che pagano un mutuo ha scelto il tasso variabile, quindi potrebbero bastare due rialzi per far salire in misura significativa la spesa mensile provocando un rallentamento economico e mettendo un freno all’inflazione. Avevo già avvisato l’anno scorso che senza i tempi giusti, l’aumento dei tassi avrebbe potuto rivelarsi “una mossa estremamente miope e pro-ciclica” in grado di deprimere la crescita e l’inflazione. Purtroppo avevo ragione. Dopo il ritocco al rialzo deciso dalla BoE a novembre, nel primo trimestre di quest’anno la crescita annualizzata del Regno Unito è scesa all’1,2%, ossia il ritmo più fiacco dal 2012.

- Disoccupazione: davvero così bassa? Se è vero che il tasso di disoccupazione è al livello più basso dal 1975, questa cifra potrebbe mascherare il fatto che molti britannici vorrebbero lavorare di più, ma non lo fanno per mancanza di possibilità. Un dato aneddotico: la casa automobilistica Jaguar Land Rover farà lavorare gli operai solo tre giorni a settimana fino a Natale. Secondo le analisi pubblicate dai media, entro il 2020 il Regno Unito potrebbe avere addirittura 1 milione di lavoratori interinali – non esattamente la situazione ideale per avanzare pretese salariali.

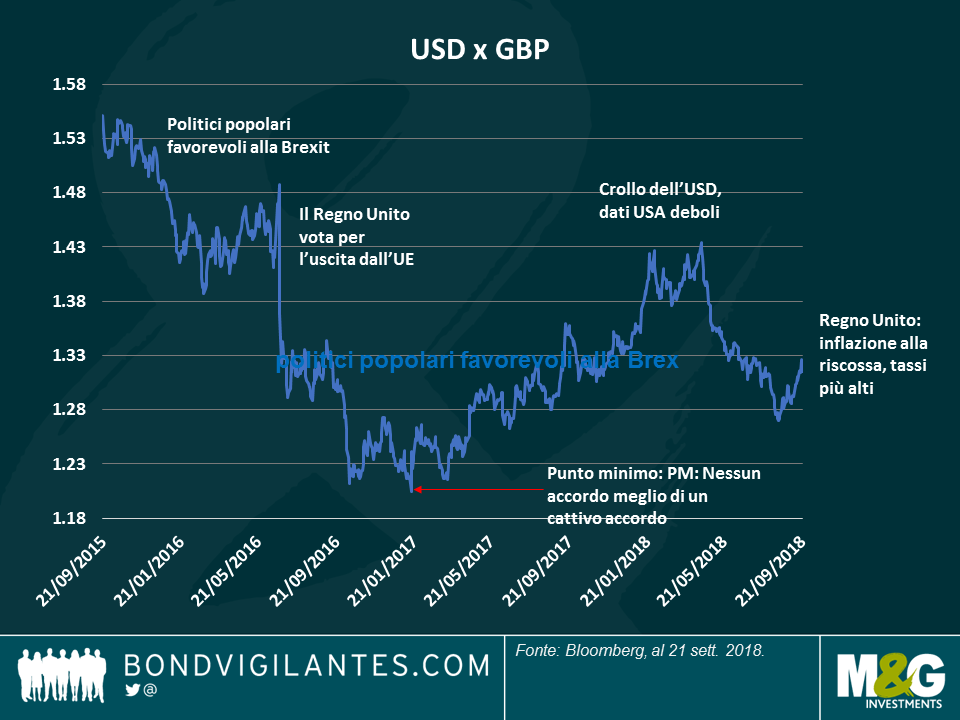

- Effetto valuta. L’incertezza sulla Brexit ha continuato anche quest’anno a pesare sulla sterlina, che ha perso il 2,6% nei confronti del dollaro statunitense dal 1° gennaio. Ciò comporta un rincaro dei prodotti importati con prezzo in dollari e, anche in questo caso, non pochi dubbi sulla sostenibilità dell’impulso all’inflazione che potrebbe svanire appena scompare l’effetto base.

I fattori appena descritti mi inducono a pensare che, nonostante il recente incremento dei prezzi, l’inflazione potrebbe chiudere l’anno al limite inferiore del 2%, un livello più indicativo del vero ritmo di espansione (più moderato) dell’economia britannica. Cosa potrebbe farmi cambiare idea su questo argomento? Di sicuro la Brexit, il cui effetto sull’inflazione variabile da un estremo all’altro riflette le opinioni fortemente polarizzate sul tema. Personalmente immagino due scenari.

- Niente inflazione, siamo inglesi, Un compromesso all’ultimo minuto fra il Regno Unito e l’UE potrebbe riportare il tasso di cambio a 1,40 dollari per sterlina, dall’attuale 1,31. Questo basterebbe a frenare l’aumento dei prezzi all’importazione e contenere le pretese salariali, data la maggiore integrazione con l’UE.

- Fredda Britannia. Una Brexit dura senza accordo rischia di spingere il tasso di cambio a 1,20 contro il dollaro, ovvero il minimo toccato a gennaio 2017 quando il Primo Ministro Theresa May definì possibile un esito di questo tipo. Un’evoluzione in tal senso proietterebbe verso l’alto l’inflazione e le richieste di aumenti retributivi.

Quale dei due scenari sia più probabile dipende dal punto di vista personale sulla Brexit. Per quanto riguarda l’inflazione, però, l’unica cosa certa è che mentre negli Stati Uniti deriva dalla crescita economica, in Gran Bretagna dipende in larga misura dal tipo di Brexit e per questo potrebbe senz’altro rivelarsi un orso. Spero di sbagliarmi di nuovo.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes