Tassi a lunga statunitensi: l’anaconda gigante sta per girarsi?

Il segmento lungo del mercato dei Treasury USA è stato spesso descritto come un’anaconda gigante: nessuno ci fa molto caso, dato che dorme quasi sempre, ma appena si sveglia fa tremare chiunque si trovi nei paraggi. Le obbligazioni statunitensi a 30 anni non mordono, ma i loro movimenti possono essere altrettanto velenosi, perché di fatto determinano i tassi di milioni di mutui e il prezzo che i governi e le società di tutto il mondo pagano per il debito. Questo mercato sta per vedere un’impennata dei rendimenti?

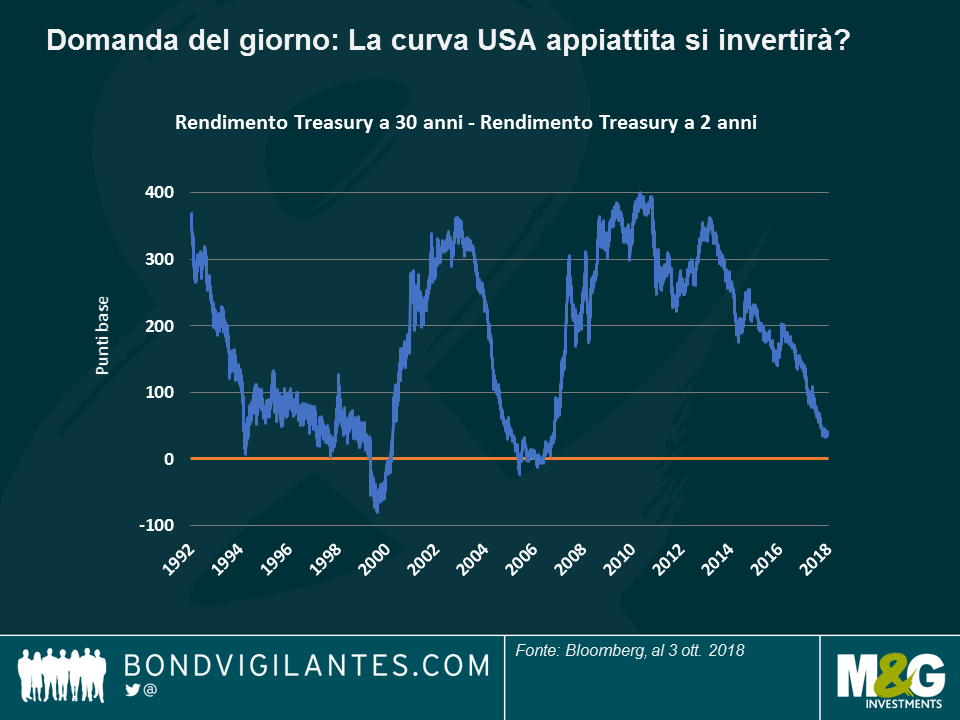

Finora i tassi sui Treasury trentennali in generale hanno fatto sorridere gli investitori: il rally di 600 pb negli ultimi 30 anni ha reso il denaro relativamente poco costoso, il premio alla scadenza è crollato, determinando un appiattimento della curva a livelli che non si vedevano dalla crisi finanziaria del 2007-08, come illustrato nel grafico in basso.

Ora gli investitori guardano a questa curva piatta con angoscia, temendo che sia il segnale di una recessione incombente: quando in passato le curve piatte si sono invertite, nel 2000 e nel 2006, immancabilmente è seguita una recessione

Non credo sia questa la situazione attuale, anzi, mi aspetto il contrario. Vediamo perché.

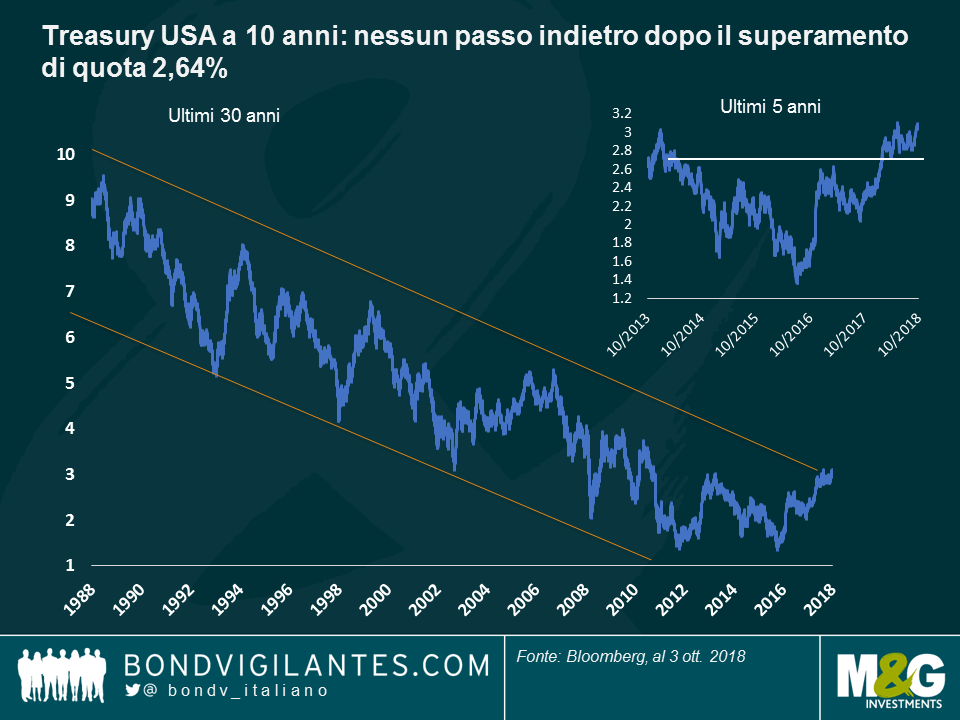

Motivi tecnici. I rendimenti dei Treasury a 30 anni potrebbero replicare il fenomeno che abbiamo visto sui titoli analoghi decennali nei mesi precedenti di quest’anno, che ho affrontato in un post poco prima della svolta del mercato: dopo aver tentato per quattro anni di superare il livello del 2,64%, il rendimento a 10 anni finalmente ha sforato questa soglia a febbraio, sull’onda dei dati robusti relativi alle retribuzioni orarie – un atteso segnale di inflazione dopo un decennio di sonnolenza dei prezzi. Si è trattato di uno sviluppo rilevante per le tendenze sia di breve che di lungo periodo.

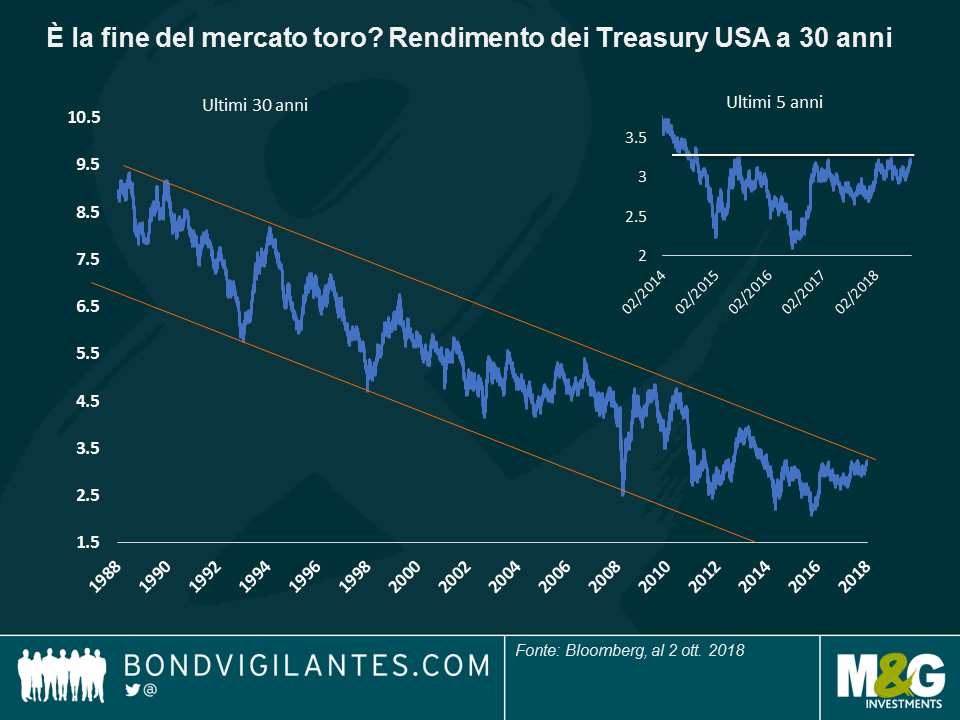

Potremmo osservare uno schema simile per i rendimenti a 30 anni, che per natura si muovono più lentamente rispetto al segmento più volatile delle scadenze decennali? Come si vede nel grafico in basso, i Treasury a 30 anni hanno beneficiato anche di un andamento rialzista durato tre decenni, muovendosi nella fascia compresa fra il 2% e il 3,25% negli ultimo quattro anni.

Ritengo possibile che questo livello venga superato presto: al di là delle prospettive dei fondamentali in miglioramento (si veda più avanti), la riforma delle imposte societarie all’inizio di quest’anno ha incoraggiato i fondi pensione sottofinanziati ad acquistare titoli obbligazionari a lunga scadenza entro metà settembre. Successivamente, la domanda di quest’asset class potrebbe ridursi, facendo salire i rendimenti.

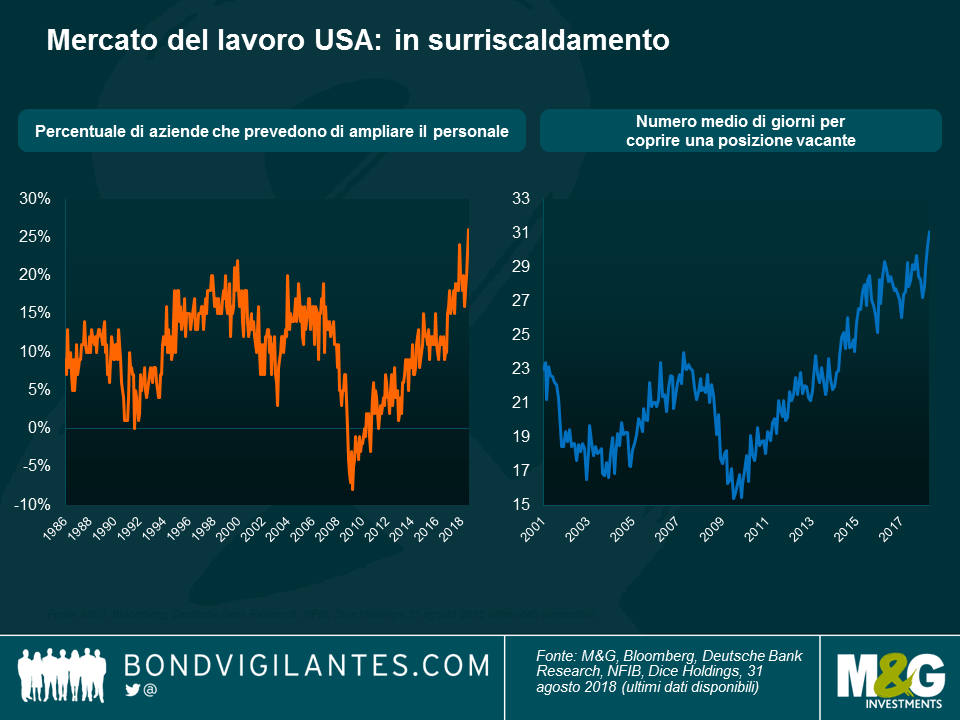

Motivi fondamentali. Più duraturi dei potenziali catalizzatori o aspetti tecnici, credo che i tassi a lunga statunitensi possano aumentare come riflesso naturale di un’economia robusta. Anche senza crescere a un ritmo spettacolare, l’economia americana sta producendo dati positivi che a breve potrebbero stimolare l’inflazione, il che in genere è un precursore di rendimenti più elevati. Vediamo cosa ci dice il mercato del lavoro.

Il grafico mostra che le società statunitensi hanno rivisto al rialzo i piani di assunzione, mentre i tempi necessari per reclutare personale qualificato si stanno allungando. Sappiamo tutti che un mercato del lavoro rigido in genere si traduce in inflazione e, successivamente, in tassi più alti. A titolo di esempio, il gigante tecnologico Amazon ha appena annunciato un aumento salariale per i dipendenti, ed è un chiaro segnale di domanda superiore all’offerta: nessuno meglio di Amazon è in condizione di conoscere le prospettive dell’economia e il grado di rigidità dei mercati del lavoro. Forse questo caso fornisce un altro indizio per capire l’anaconda dei tassi in rialzo che si sta risvegliando.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes